プロミスの限度額と年収の関係性は?年収が変更になった時の対応方法も紹介

∨【コンテンツの広告表記に関して】

>提携企業一覧

貸金業務取扱主任者

2014年より中堅消費者金融に入社。一般消費者向けのローンを中心に専門家として幅広い知識を身に着け、2015年には貸金業務取扱主任者試験に合格。その後は経験を積みながら実績を残しつつ、不動産担保ローンの領域でも活躍。現役の貸金業務取扱主任者として、無理のない返済計画を意識した業務に取り組んでいる。

✓プロミスでお金借りたい!

✓年収低いど大丈夫かな…?

カードローンの申し込みを検討している人には様々な不安を感じていますが、審査に通過できるかどうかという悩みは、返済の不安以上に大きいのではないでしょうか?

確かに、年収はプロミスを利用するうえで大きな意味を持っており、実際に借りられる金額を考えるうえでも重要です。

年収が低くても収入が安定していればプロミスを利用できる!

結論から言うと、毎月一定の収入がある人はプロミスへの申し込みができます。パートやアルバイトなどで多少年収が低くても、収入が安定していれば大丈夫です。

「収入が安定している」とは、収入を途切れることなく得ているということです。つまり、一年で見たときに年収が低くとも、毎月給料をもらっていれば、安定していると見なされるのです。

転職で勤続年数が短い方は注意が必要

「審査に受かるかどうか」が不安な人は、年収よりも勤続期間を思い出してください。3ヶ月以上同じ職場で働いているなら、プロミスを利用できる可能性は十分です。

それに対して転職したばかりで、収入が途切れている人は、収入が安定しているとは見なされないこともあるでしょう。転職だけに限らず、毎月、給料が上下するひとも注意が必要です。

年収の申告で嘘はついてはいけない

プロミスの申し込み時に自身の年収を申告します。この際に、年収が低く借りられるか不安だからといって嘘をつくのだけは避けてください。

プロミスはお金を貸し出すプロです。申し込み者が勤める会社や収入状況、これまでのノウハウから、申込者の年収もお見通しです。

嘘がばれてしまうと、審査に落ちるどころか、悪質な利用者だとして、今後、利用できなくなることもあるでしょう。

プロミスの利用可能金額はどのように決まる?

安定的に収入があったとして、実際にはいくらくらいプロミスで借り入れできるのか?

実は、年収は審査以上に利用可能限度額のきまり方において重要です。

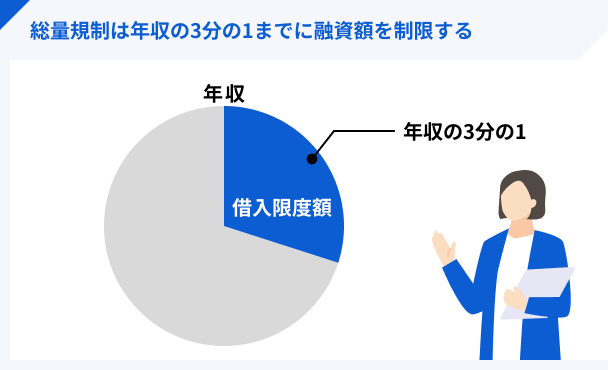

どれだけ借りられても年収の3分の1まで

まず最初に「総量規制」という制度を覚えておきましょう。

出典: 日本貸金業協会『総量規制とは』総量規制とは

総量規制とは個人の借入総額が、原則、年収等の3分の1までに制限される仕組みを言います。

総量規制の対象となる「個人向け貸付け」とは、個人がお金を借り入れる行為のことです。ただし、個人が事業用資金として借入れる場合は、原則として総量規制の対象とはなりません。

プロミスはこの制度の影響を受けるので、どれだけ審査結果が良かったとしても、年収の3分の1を超えて借り入れすることはできません。たとえば年収300万円なら、100万円以上は借りられないことになります。

理想は年収270万円以上

では、どの程度収入があればスムーズに審査を受けられるか。具体的には、年収270万円以上が理想です。それは、以下の要素が関係しています。

✔プロミスの利用限度額は10万円ずつ決まる

✔基本的に初回限度額は100万円を超えない

✔270万円の3分の1は90万円

利息制限法という法律の関係上、限度額が100万円を超えると金利は強制的に15%以下に下がります。

しかし、利用歴が無い初回契約者は、信用度が低いためになかなか低金利では利用できません。要するに、初回限度額の上限は90万円であることが多いわけです。

プロミスで90万円借りるためには、年収はその3倍、270万円必要になります。反対に言えば、年収が270万円あれば初回の限度額が決まりやすくなるのです。

年収の3分の1を超える融資はプロミスが罰せられる

上記の調査を怠り、年収の3分の1を超える貸し付けを行うと、貸金業法の第48条にある罰則により、貸金業者に1年以下の懲役か300万円以下の罰金が科せられます。

つまり、3分の1を超えてしまうと、プロミスなどの金融機関自体が罰せられてしまうということですね。

返済能力の判断基準が年収である以上、無職の人はプロミスからの借り入れが難しいと言えるでしょう。

もちろん、ここで言われる年収は、安定した勤務先に勤め、継続性のあるものに限られており、ギャンブルや宝くじなどの一時的な収入は対象外となります。

では次に、プロミスが年収の3分の1以外に、規定を設けているかを見ていきましょう。

住宅ローンや自動車ローンには総量規制が適用されない

総量規制の大本となる貸金業法は、プロミスなどの消費者金融、いわゆる「貸金業者」やクレジットカード会社系の「信販会社」に適用されるものです。

銀行法の下にある銀行は総量規制の対象外となります。

年収の3分の1を超える借り入れができるし、専業主婦の借り入れも配偶者の収入が確認できれば可能なのです。

他にも、貸金業法の施行規則により、「住宅ローン」や「マイカーローン」、個人事業主への貸付は総量規制の例外として、年収の3分の1を超える貸し付けを行って良いとされています。

プロミスでは500万円まで融資可能

プロミスでは、1万円~上限500万円まで、融資可能となっています。もちろん、上述した通り、年収の3分の1までという総量規制もあるので、実際のところ500万円を借り入れできる方は、本当にごく少数でしょう。

単純計算でも、500万円の融資を受けるには1,500万円の年収が必要と言えるためです。

では、年収300万円程度という人は、100万円を借り入れできるというと、そういう事でもありません。

初回限度額は50万円以下が多い

プロミスで借入を決めて、初回申し込みをおこなった場合、多くが、50万円以下の限度額となります。500万円まで借り入れできるのに、少ないという印象を受けた人も多いはずです。

実は、プロミスでは、利用履歴も限度額判断の基準にしています。その理由としては、いくら年収が十分にあったとしても、実際に返済できるのか?という点は、初回申し込み時では判断できないためです。

ですので、初回は50万以下から限度額はスタートし、借り入れ・返済を繰り返し、遅延や滞納がなかった時、「返済能力がある人」と判断され、限度額の増額交渉に応じてもらえるのです。

年収が高くても収入証明書を出さなければ50万円が上限

プロミスでは、年収に限らず利用限度額の上限が制限されるケースがあります。これの原因まる人は年収を証明する書類の提出を求められるのです。も総量規制の都合で、以下の条件に当ては

☑借入希望額が50万円を超える

☑他社借入と借入希望額の合計が100万円を超える

つまり、収入証明書を提出しない限りは、年収に限らず50万円までしか限度額がつかないのです。

なお、年収を証明する書類としては「直近3ヶ月分の給与明細」「源泉徴収票」「住民税決定通知書類」のいずれかが提出できます。

借入希望額に関係なく収入証明書が必要な場合もある

もっとも自営業者など、自己申告だけではおおよその年収を把握できません。そこで、これらの人が借り入れを希望する場合は、収入証明書を必要とします。

また、限度額の上限を引き上げる時も、その額によっては収入証明書の提出を求められるかもしれません。源泉徴収票や給与明細だけで不十分な場合は、役所で発行してくれる所得証明や、確定申告をしているなら控えを持参すると年収を証明できるでしょう。

ちなみに、ここで言う「年収」とは、保険や税金などが控除される前の純粋な支給額を指します。間違える人が多いケースとして、手取りを年収に記載するケースです。

「年収」と「手取り」は間違えないでください。

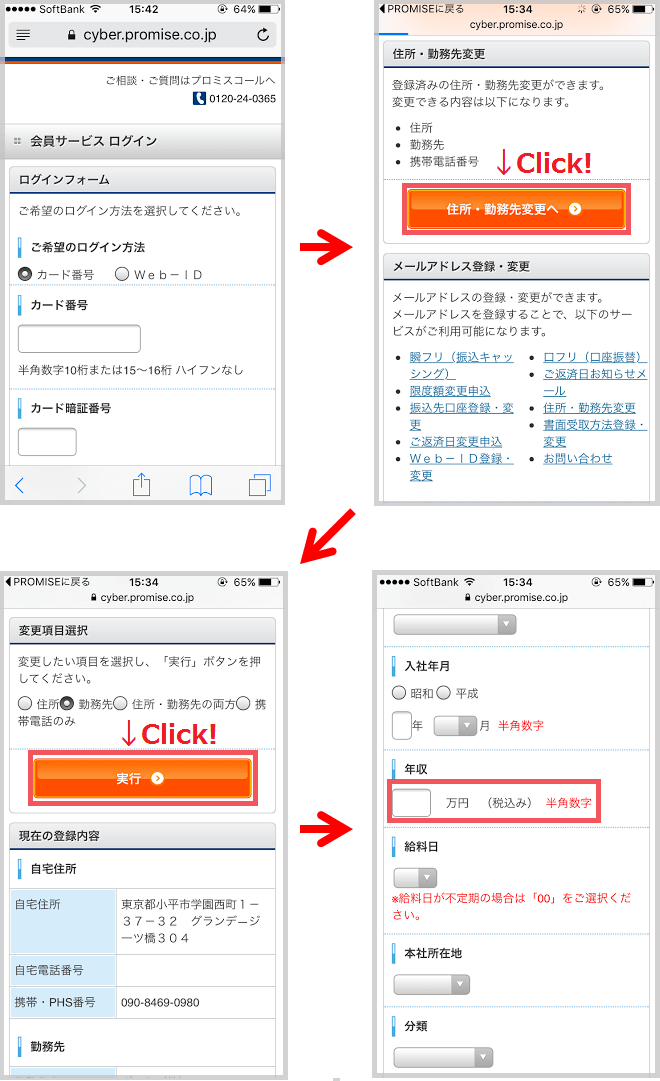

契約後に年収が変わったら会員ページで変更

※記事内でご紹介するキャプチャ画像等の内容は、2022年当時のものです。

ロゴマークが当時のデザインになっている等、現在と若干異なる点もありますのでご留意ください。

年収が関係してくるのは、初回系契約の審査時だけではありません。利用中に年収が変わったら、任意のタイミングで変更手続きをしなくてはならないのです。

とはいっても、その手続きは簡単に行えます。会員ページにログインし、以下の手順で勤務状況を再登録すれば、簡単に年収金額を変更できます。

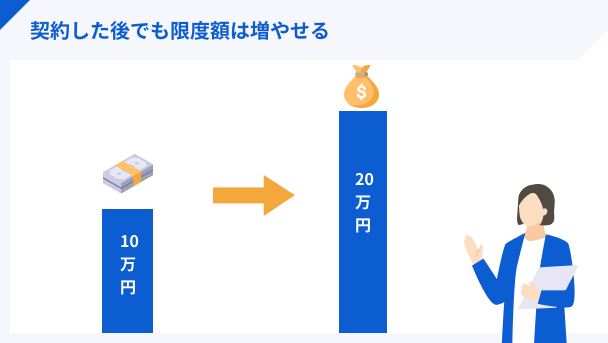

限度額を変更したいならマストで年収変更!

年収の変更は任意で行えるのでタイミングは自由ですが、利用限度額を増枠したいなら増額審査前に必ず手続きをしておきましょう。前述の「総量規制」の影響があるので、年収によって増額可能な金額に差が出てくるからです。

つまり、年収が上がっていれば、その分増額できる限度額も大きくなります。

特に年収が300万円以上に増えているなら、確実に年収変更手続きをしてから増額審査に臨みましょう。限度額が100万円以上に増える可能性が出てきて、その場合は金利も15%以下に引き下げられるからです。

プロミスで借入するメリットってどんなところ?

では、最後にプロミスで借り入れをするメリットについて、ご紹介していきます。

『プロミスの限度額や金利については、よくわかったけど、メリットがないと借り入れまでは…』

という方も多いはずです。

そんな方のために、プロミスを利用する上で絶対におさえておきたいポイントをご紹介します。

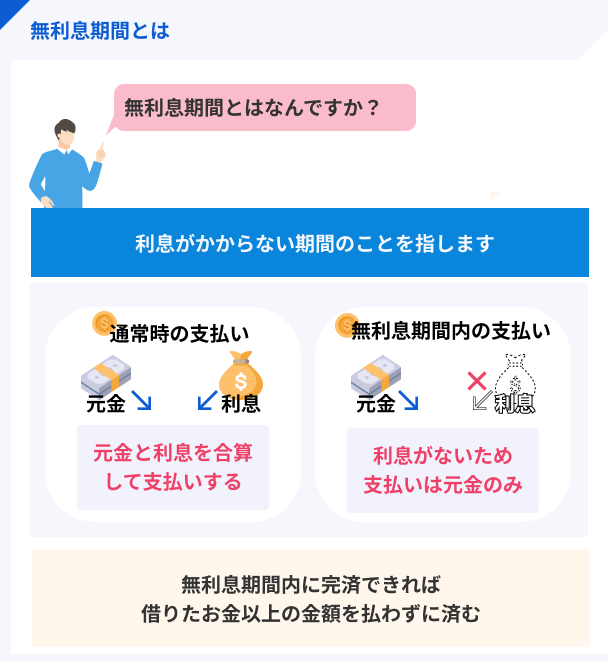

プロミスのココが便利!:利息が発生しない無利息期間

プロミスでは、初回30日間無利息期間※を設けています。

無利息期間とは、一定の期間は、一切利息が発生しないというサービスになります。利息が発生しなければ、借り入れしても負担が増える事が無くなります。

『あとちょっとで給料日…だけどお金が…』

『結婚式のご祝儀で現金が必要…』

上記のケースで考えれば、非常に便利なサービスだと言えます。

もちろん30日間限定です。いつも無利息という訳ではないので、その点には注意が必要ですが、借り入れする際は、絶対に活用していきたいですよね。

※メールアドレス登録とWeb明細利用の登録が必要です。

プロミスのココが便利!:借入まで最短10秒のインターネット振込

プロミスは、インターネットで振込の申請をすることで原則24時間、最短10秒でお金を振り込んでもらえる「インターネット振込」サービスがあります。

三井住友銀行をはじめとした、全国約200の金融機関で、24時間365日土日・夜間でも振込みが可能なのです。※

※金融機関によって振込実施時間は異なります。

プロミスのここが便利!:誰にもバレないWEB完結

プロミスでは、インターネット環境があれば、いつでも・どこでも申し込みや借り入れが可能です。

急にお金が必要になった際に、

「仕事が忙しくて、窓口やATMに行く暇がない…」

「借り入れしたいけど、窓口やATMはどこにあるんだろう…」

という方は多いのではないでしょうか?

そんな時でも、プロミスではパソコン・携帯・スマートフォンで申し込み、借り入れができるのです。

基本操作としては、プロミスの公式ホームページを開き、新規申し込みボタンをクリックまたは、WEB完結のボタンをクリックしましょう。

プロミスのWEB完結なら、郵送物なし・電話もなしで借り入れが可能です。

郵送物と電話がないということは、家族や職場にバレることもなく、安心して借り入れができるのです。

WEB完結に関して詳しく下記に記載しているので、是非ご覧ください。WEB完結の魅力がわかるはずです!

Q.申し込み時に嘘をついたらバレますか?

貸金業務取扱主任者|本田光一

大抵の場合バレるでしょう。

大半の嘘はばれると思います。免許証、住民票などの提出を求められ、その時点で発覚する事もありますし、利用者にヒアリングをしている際に、申し込み時の話と食い違っている事が出てきて発覚すると言う事もあります。そもそも嘘をつく事に何のメリットもないと言えます。発覚すると融資も受けれませんし、嘘をついて融資を受けるとこれは立派な犯罪になります。必ず自分自身の正確な情報を申告する必要があるといえるでしょう。