サラ金の金利から支払うべき利息を計算する方法と効率的な返済方法

∨【コンテンツの広告表記に関して】

>提携企業一覧

ファイナンシャルプランナー

大学卒業後、多数のメディア編集業務に従事。その後、ファイナンシャルプランナー2級の資格を取得。FPとしての専門知識を活かし、カードローン、FX、不動産、保険など様々な情報におけるメディアの編集・監修業務を行ない、これまで計2000本以上の担当実績を誇る。ローン審査経験者などのインタビューなども多数行ない、専門知識と事実に基づいた信頼性の高い情報発信を心がけている。公式ページ:「ファイナンシャルプランナー村上敬」

- ✓サラ金の金利だと利息はいくらになる?

- ✓利用したいけれど返済できるか不安…

- ✓自分で利息を計算する方法が知りたい!

今月は支払いが重なって金欠…そんなときに頼りになるのがサラ金のカードローンです。

しかし、他社のカードローンと比べると金利が高いイメージがあり、完済できるのか不安を感じて申し込みを諦めてしまう人も少なくありません。

そこでこの記事では、サラ金の金利を使って利息を計算する方法や、無理なく効率的に完済できるテクニックを紹介していくので、ぜひ参考にしてみてください。

サラ金と消費者金融の違い

単刀直入に説明すると、「サラ金」と「消費者金融」の2つに違いはまったくありません。

サラリーマン向けの小口金融だったことからそう呼ばれていましたが、業界的には1980年台ごろから消費者金融と名乗り始めるようになりました。

呼び方が違うだけで意味は同じ

サラ金を闇金などの違法業者と混同してしまう人もいますが、呼び方に違いがあるだけで、CMなどでよく見かける消費者金融を指す言葉です。

数年前のサラ金は、主婦を対象に小口融資をおこなっていた経歴から「団地金融」などと呼ばれる時代もありました。

しかし、最近では消費者金融が一般的な呼び方として定着しています。

昔の金利相場の変遷と法律で決められた金利上限

2010年の利息制限法が完全施行されるまでは、まだサラ金にグレーゾーン金利があった結果、現在では考えられないような高利となっています。

現在では利息制限法という貸金業者の利息を定める法律によって、貸金業者は貸付金額ごとに金利の上限を設定されているのです。

具体的には、以下のような変遷となっています。

| 年利上限の変遷 |

| 商品 | 改正前 | 改正後 |

| プロミス | 25.55% | 17.8% |

| アコム | 27.375% | 18.0% |

| アイフル | 28.835% | 18.0% |

| SMBCモビット | 18.0% | 18.0% |

現在の「サラ金」金利相場は

先程も紹介しましたが、現在は利息制限法という法律があり「限度額」に応じて金利が定めれています。

原文:第一条 金銭を目的とする消費貸借における利息の契約は、その利息が次の各号に掲げる場合に応じ当該各号に定める利率により計算した金額を超えるときは、その超過部分について、無効とする。

一 元本の額が十万円未満の場合 年二割

二 元本の額が十万円以上百万円未満の場合 年一割八分

三 元本の額が百万円以上の場合 年一割五分

わかりやすくシンプルに利息制限法を紹介すると下記のような表になります。

| 元本の額 | 上限金利 |

|---|---|

| 10万円未満 | 20.0% |

| 10万円以上100万円未満 | 18.0% |

| 100万円以上 | 15.0% |

一昔の様に金利が金融機関毎に大幅に異なるということは無く、サラ金の金利相場としては100万円未満の限度額の場合は「18%前後」と法律で定められています。

闇金の金利は...?

よく漫画で出てくる闇金の金利を紹介したいと思います。

闇金は「トイチ」と言われており、意味は、「10日に1割の利子を付けて返済」です。1日に1%の利息なので年率で考えたら365%となります。

仮に5万円を借りたとしたら、1ヶ月放置していたら「15,000円」の利息になります。月々10,000円返済したとしても元本は減らずに利息が増える仕組みになっています。当然ですが、このような金利は違法です。

万一闇金を利用してしまったという場合は、すぐに専門家に相談してください。

後ほど紹介する、違法性の無いサラ金の利用を強く勧めます。

金利から支払う利息を計算する方法

サラ金からキャッシングする場合は、返済額に金利分の利息が上乗せされます。

サラ金の金利は、利息制限法と呼ばれる法律によって上限が設定されているので、常識を超えた過度な利息が発生することはありません。

それでは、どのように利息を計算するのか計算方法を紹介します。

1ヶ月目の利息をシミュレーションしてみよう

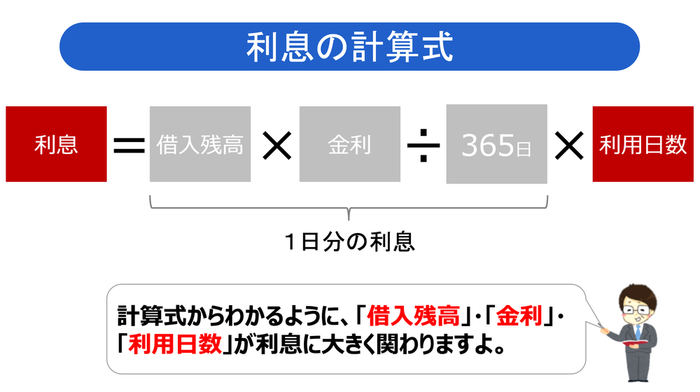

サラ金の利息計算はシンプルで、数式に自身の借入条件を当てはめるだけです。

『借入残高×金利÷365日×利用日数=利息』

では、実際にサラ金のカードローンで借り入れすると、どれくらいの利息を支払わなければいけないのかを確認してみてください。

10万円×18%÷365日×30日=1,479円

シュミレーションを見ても分かる通り、金利18%で10万円借りたとしても、1ヶ月目にかかる利息は千円程度なので、過度に心配する必要はありません。

利息総額をシミュレーションしてみよう

1ヶ月目にかかる利息はそこまで高額ではありませんでしたが、次は完済までにかかる総額を確認してみてください。

1ヶ月目の利息⇒1,479円

2ヶ月目の利息⇒1,309円

3ヶ月目の利息⇒1,142円

:

利息総額 9,223円

サラ金の一般的な上限金利18%で借り入れした場合、上記の条件では返済期間が11ヶ月で総額10万円+9,000円程度必要になることが把握できます。

利息額が分からずサラ金に対して不安を感じていた人は、自身の希望する条件で計算してみてください。

サラ金カードローンは返済で注意すべき点

金利18%と言っても、常識はずれの利息を請求される訳ではないのですが、サラ金のカードローンで返済する際には注意が必要です。

基本的な返済方式や返済期間と利息の関係性など、申し込みする前に仕組みを把握しておいてください。

注意点1|返済はリボ払いが基本

サラ金のカードローンでお金を借りた場合、返済していく際は「リボ払い」が基本です。

月々の返済額を低く設定されるので、無理なく返済していける。

毎月楽に返済していける反面、支払う金額が少額なので、完済までにかなり時間がかかってしまいます。

注意点2|長期返済は利息負担が増大する

リボ払いで長期的な返済をしていく際、最も注意しておかなければいけないのが、「利息の負担が増大してしまう」点です。

返済期間でどれだけの差があるのか、利息総額のシミュレーションを確認してみてください。

12ヶ月完済 ⇒ 10,011円

24ヶ月完済 ⇒ 19,808円

36ヶ月完済 ⇒ 30,130円

利用した期間だけ金利分の利息がかかってしまうので、無理なく少しでも早い完済を目指さなければいけません。

サラ金で無理なく返済していける解決策

金利分の利息負担を少しでも軽くするために、早期完済を目指すのは非常に重要なポイントですが、無理をするのは良くありません。

普段の生活に支障が出ないよう、毎月無理なく返済できる計画立てや効率的に節約できる返済術をチェックしておいてください。

解決策1|事前に返済計画を立てる

少しでも早く完済したいからと言って過度な返済をしてしまわないよう、借り入れする前にはきちんと返済計画を立てる必要があります。

- 完済までの希望期間を設定

- 毎月最低限必要な返済額を算出

- 収入から捻出できる金額と比較

上記の流れで毎月の返済額を算出していけば、無理のない支払いをおこないつつ、最も早く完済できる計画が立てられます。

解決策2|繰り上げ返済を活用する

無理のない返済額や完済までの最短期間を計画するだけでなく、さらに「繰り上げ返済」を併用するのが理想的です。

借金の残高を確実に減らしていけるので、利息の節約や返済期間の短縮にも繋がります。

早期完済を目指すのにマストな返済方法ですが、過度な支払いが負担にならないよう、お金に余裕がある月にだけおこなうようにしてください。

解決策3|大手サラ金の金利ゼロサービスの活用

サラ金からお金を借りる際に忘れてはいけないのが、「カードローン選び」です。小さな街金や中小企業、TVCMなどでもおなじみの大手まで、サラ金のカードローンには様々な商品があります。

中でも大手サラ金業者が提供するカードローンでは、初回のみですが無利息期間サービスが利用可能です。

約1ヶ月分の利息を節約できるので、無利息期間中に元金を少しでも返済すれば利息の負担はグッと低くなります。

中小サラ金一覧

大手だけではなく、中小のサラ金もあります。やはり大手と比較すると何かと不便があります。

例えば、「無利息期間が無かったり」、「金利」が大手と比較すると高かったり、「借入・返済」に対して手間などがあります。

やはりまだサラ金から借りたことが無いという状況であれば、まずは大手からお金を借りるという方が選択としては正しいでしょう。

| 地域 | サラ金 | 金利 | 限度額 |

|---|---|---|---|

| 全国 | フクホー | 7.30~18.0% | 200万円 |

| 関東 | ノーローン | 4.9~18.0% | 300万円 |

| 関東 | フタバ | 14.959%~17.950% | 50万円 |

| 関東 | キャレント | 7.8%~18.0% | 1~500万円 |

| 近畿 | フクホー | 7.3%~20.0% | 200万円 |

| 近畿 | アルク | 18.00% | 50万円 |

| 東海 | ダイレクトワン | 4.80%~18.00% | 100万円 |

| 四国 | セントラル | 15.0%~20.0% | 100万円 |

| 四国 | いつも | 7.0%~18.0% | 50万円 |

| 九州 | キャネット | 15.0%~20.0% | 300万円 |

| 九州 | スカイオフィス | 15.0%~20.0% | 50万円 |

注意点

「同時に3社以上の申し込みはNG」です。複数の借入を希望するということは多重債務者にだと思われてしまい審査に不利になる恐れがあります。

なので、しっかりと1社をお選びください。

いざという時は一人で抱え込まない

積極的な返済をしてもしなくても、毎月の生活が圧迫されてしまうほどの借金であれば、一人で抱え込まないでください。

毎月返済をした結果生活が苦しくなり、また借り入れを繰り返してしまっては、本末転倒になってしまいます。

誰かに相談するのも良いですし、きちんとケジメを持って誰かに頼るという方法も有効でしょう。

とはいえこれらの方法は、根本的な解決には至っていないということを忘れないでください。

お金の専門家に相談をする

どうしても一人では解決できない・改善ができそうにないという場合は、専門家に相談してみると良いでしょう。

支出状況から改善策をアドバイスしてくれるかもしれませんし、任意整理の提案をされるかもしれません。

いずれにしても、今後しばらくの借り入れは難しくなってしまうので、慎重に選択をしてください。

具体的な相談は、以下のいずれかにしてみると良いでしょう。

◆法テラス(0570-078374)

◆日本弁護士連絡会(0570-783-110)

◆日本司法書士連合会(03-3359-4171)

自治体・公的な援助制度を使う

日本では全国的に多重債務・借金過多が問題とされており、それらをサポートする制度が整えられています。

具体的には、生活サポート基金というものが有名です。もし住んでいる自治体に相談ができるのであれば、市役所や区役所などで相談を検討してみてください。

まとめ

サラ金の利用を検討している人に向けて、金利を使った利息の計算方法や、理想的な返済方法を紹介していきました。

✔返済額とは別に、毎月金利分の利息を支払う

✔長期的な返済になるほど、利息負担が増大する

✔無理のない返済計画と繰り上げ返済を心がける

利息がどれくらいかかるのか分からずに不安を感じている人は、金利を使って計算すればすぐに把握できます。カードローンを利用する際には返済計画を立てること、繰り上げ返済をおこなうことが何よりも重要です。

サラ金のカードローンに申し込みする前にしっかり確認し、無理のない範囲で利用するようにしてください。