楽天銀行スーパーローンの審査は甘い?審査基準や契約の流れ

∨【コンテンツの広告表記に関して】

>提携企業一覧

元 信用組合職員

信用組合に20年以上勤務し、金融業務全般に従事する中で、カードローン受付・審査等の業務も経験。銀行業務検定法務3級、銀行業務検定財務3級、銀行業務検定金融コンプライアンス2級、3級ファイナンシャル・プランニング技能士等の資格を保有する、金融業界のプロ。

マネット編集担当/キャッシングガイド

奥山 裕基

FP資格を有し、カードローン・商品者金融および貸金業に関する豊富な知識を持つ編集者。関連法規(貸金業法・金融商品取引法等)の理解を深めつつ、多数のローン経験者へのインタビューや金融機関勤務経験者へのヒアリングをもとにリアルな情報収集を怠らず、自身も当サイトにおいて1,000本を超える記事を執筆。生活に欠かせない「お金」だからこそ最適な意思決定を支援したいという理念のもとに情報発信を行っている。

この記事はこんな人向け |

- 楽天銀行スーパーローンへの申込を考えている

- 申込前になにを用意すればいい?

- 審査は厳しい?どういう流れで契約するの?

楽天銀行スーパーローンに申込したい人の中には、審査基準は甘いのか、契約はどういった流れでおこなうのか気になる人もいるのではないでしょうか。

結論として、一定の基準を満たせば審査通過の可能性は高まります。また、申込前に必要なものをそろえておけば、スムーズな契約が可能になるでしょう。

今回の記事では、楽天銀行スーパーローンの審査基準や通過するコツ、用意するものや契約の流れを詳しく解説します。

楽天銀行スーパーローン

| 限度額 | 最大 800万円 |

| 金利 | 年 1.9% ~ 14.5% |

| 審査 | 公式サイト参照 |

| 融資 | 公式サイト参照 |

楽天銀行口座を持っている方は迷わずこちら!ネット銀行のカードローンだから安心!最短翌日で融資可能!

全国のATMからでも返済が可能で便利!借り換えも可能!30代~50代のお客様におすすめ!

楽天銀行スーパーローンの審査基準は公開されていない

楽天銀行に限らず、消費者金融やその他の銀行でも、審査基準は公開されていません。

ただし、審査で重視されるポイントは、どの金融機関でもおおむね一致しています。

審査で重視される3つの項目 |

- 返済能力の有無

- 勤続年数

- 信用情報

また、楽天銀行スーパーローンでは、楽天会員ランクに応じて審査が優遇されるため、ランクが高い人なら審査に通過しやすくなるでしょう。

※すべての楽天会員が審査を優遇されるとは限りません。

なお、申込するには以下の条件を満たす必要があります。

出典: 楽天銀行「楽天銀行スーパーローン 商品概要説明書」以下の全ての条件を満たす方

①満年齢20歳以上62歳以下の方(※1)

②日本国内に居住している方(外国籍の方は、永住権または特別永住権をお持ちの方)

③お勤めの方で毎月安定した定期収入のある方、または、専業主婦の方

④楽天カード株式会社またはSMBCファイナンスサービス株式会社の保証を受けることができる方 (※2)

※1 但し、パート・アルバイトの方、及び専業主婦の方は60歳以下

※2 当行が認めた場合は不要です

毎月安定した定期収入が必要になるため、無職の人は申込できません。ただし、条件を満たしていれば学生や専業主婦(主夫)の人も申込可能です。

返済能力の有無

どの金融機関においても、返済能力の有無はチェックされます。

おもに、申込フォームに入力する以下の情報をもって、きちんと返済できる人かどうかを判断されます。

返済能力を判断する情報 |

- 年齢(生年月日)

- 家族構成

- 居住年数、居住形態

- 年収

- 勤務先

- 勤続年数

- 雇用形態 など

申込フォームに記載した内容は、細かく事実確認されます。そのため、審査に通りたい理由で虚偽の情報を記載するのはやめましょう。

勤続年数

「収入が安定している」と判断されるには、勤続年数が重要です。

収入の安定性とは、長くその業種に従事しているかどうかが関係しています。収入が少なくても勤続年数が長ければ、月々安定した収入が入ることになります。

ただし、単発アルバイトなどの場合は、月に10~20万円を稼いだとしても、カードローンの審査に通過するのは難しいでしょう。

信用情報

出典: JICC 指定信用情報機関 株式会社 日本信用情報機構「信用情報」とは、ローンやクレジットの利用などの信用取引に関する、過去から現在までの客観的な取引事実を表す情報です。

信用情報は「信用情報機関」という機関に登録されます。機関によって加盟会社が以下のように異なります。

| 信用情報機関 | 加盟会社 |

|---|---|

| 株式会社日本信用情報機構(JICC) | 貸金業者 クレジット会社など |

| 株式会社シー・アイ・シー(CIC) | 貸金業者 クレジット会社など |

| 全国銀行個人信用情報センター(JBA) | 銀行 |

信用情報は種類によって登録期間が決まっており、登録が解消されない間は、ローンやクレジットに申込しても審査には通りません。

| 登録される情報 | 登録期間 |

|---|---|

| 申込に関する情報 | 6カ月間 |

| 61日または3カ月以上の滞納 | 5年間 |

| 代位弁済 | 5年間 |

| 強制解約 | 5年間 |

| 個人再生 | 5~7年間 |

| 自己破産 | 5~7年間 |

楽天銀行スーパーローンに申込する前の準備

楽天銀行スーパーローンとよりスムーズに契約し、速やかにお金を借入したい場合は、事前準備をしておくのが良いでしょう。

申込手続きに手間取ったり不備が生じたりすると、審査時間が長引いて融資が遅れる可能性もあるので注意が必要です。

審査に通過しやすい条件がそろっているか確認する

以下を参考に、返済能力や信用情報に問題がないかを確認しておきましょう。

審査に通過しやすい人の特徴 |

- クレジットや公共料金などの滞納がない

- 信用情報に問題がない

- 勤続期間が3年以上ある

- 安定性のある職業(公務員、正社員など)

- 安定した収入がある

- 半年以内に複数のローン申込をしていない

- 他社借入が少ない(3件以下、または無し)

- 申告内容に不備がない

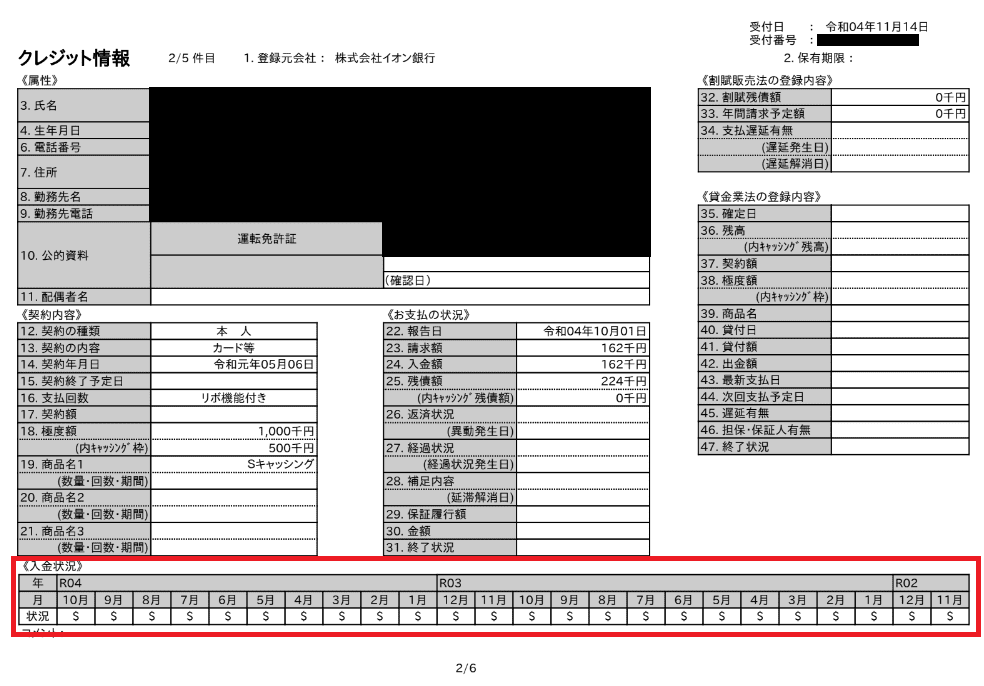

もし自身の信用情報が気になるときは、信用情報機関に開示手続きを取りましょう。近年では、インターネットからの申込から、数分で情報を入手することも可能です

なお、情報開示は一件あたり500円〜1,000円ほど手数料がかかります。実際の信用情報は以下のようになっていあす。

本人確認書類を用意

楽天銀行スーパーローンに申込する際、本人確認書類の提出が求められます。以下を参考に該当する書類を用意しておきましょう。

なお、提出する本人確認書類には現住所の記載が必要なので、あらかじめ住所欄を確認してください。

いずれか2点の写しが必要な本人確認書類 |

- 運転免許証の写し

- 健康保険証の写し

- パスポートの写し

- 住民基本台帳の写し

- 個人番号カードの写し※裏面の写しは不要

- 公共料金の領収証の写し※発行から3カ月以内

以下書類の原本が用意できる場合は、1点のみの提出で申込可能です。

1点のみの用意で申込可能な本人確認書類 |

- 住民票原本※

- 印鑑登録証明書原本※

※いずれも発行から6カ月以内

収入証明書が必要な条件

以下に該当する場合は、本人確認書類とは別に収入証明書を提出する必要があります。

収入証明書の提出が求められるケース |

- 借入希望額が50万円を超える場合

- 借入希望額と他の金融機関から借りている金額の合計が50万円を超える場合

- 他の金融機関との借入金額が合計100万円を超える場合

提出を断ると審査に通過できないため、以下いずれかの書類を用意しましょう。

出典: 楽天銀行「(カードローン)楽天銀行スーパーローンへの入会にあたって、必要書類はありますか?」2.収入証明書類(いずれかの写し) 1点

【お勤めの方】源泉徴収票・課税証明書(所得証明書)※収入・所得額の記載があるもの・給与明細書のいずれかの写し

【自営業の方】課税証明書(所得証明書)※収入・所得額の記載があるもの・確定申告書のいずれかの写し

※ご利用限度額が50万円以下の場合、収入証明書の提出は原則不要です。

審査の結果、ご利用限度額が50万円以下でも、収入証明書をご用意いただく場合があります。

※審査の結果、上記書類以外に当行指定の書類をご用意いただく場合がございます。

※お送りいただいた書類はご返却できません。あらかじめご了承ください。

元 信用組合職員|滝口誠

提出する収入証明書は源泉徴収票が便利です。

収入証明書には給与明細や源泉徴収票がありますが、はっきりとした年収が分かる源泉徴収がいいでしょう。給与明細はあくまでも月収のため、正確な年収は分かりません。確定申告で源泉徴収票の原本を提出した人は、勤務先から写しをもらうか、確定申告のときに控えを作成すると良いでしょう。

個人情報と勤務先情報を正確に把握する

楽天銀行スーパーローンの申込においては、個人情報と勤務先情報を正確に申告する必要があります。

もし誤った情報が記載されていると、それだけで審査が遅れる原因になります。

特に以下のような情報は曖昧な記入が目立つので、あらかじめしっかり把握しておきましょう。

記入の際に注意したい情報 |

- 賞与を含む年収の数値

- 勤務先住所

- 勤務先の社員数

楽天銀行スーパーローンの契約までの流れ

楽天銀行スーパーローンの申込から契約までの流れは、以下の通りです。

- ネットから申込する

- 審査と在籍確認がおこなわれる

- 契約内容の確認をおこなう

- 必要書類を提出する

- ローンカードが発行・郵送される

ネットから申込する

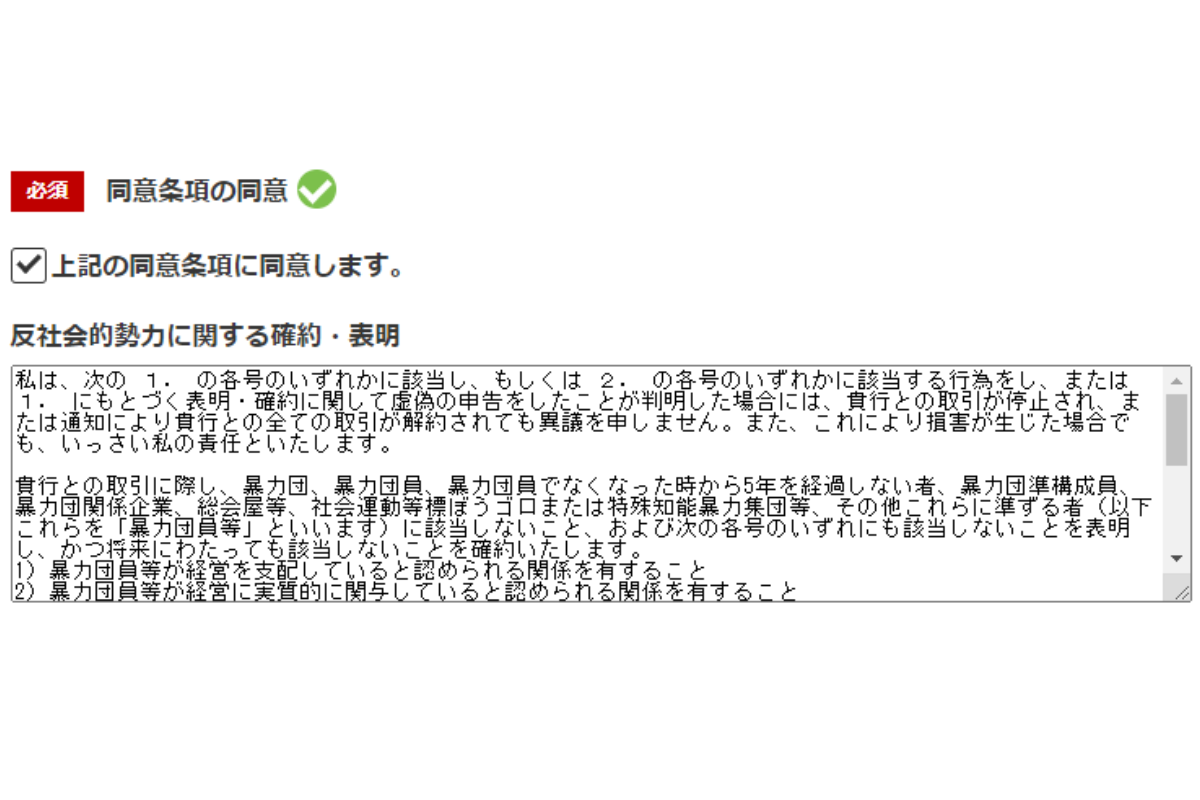

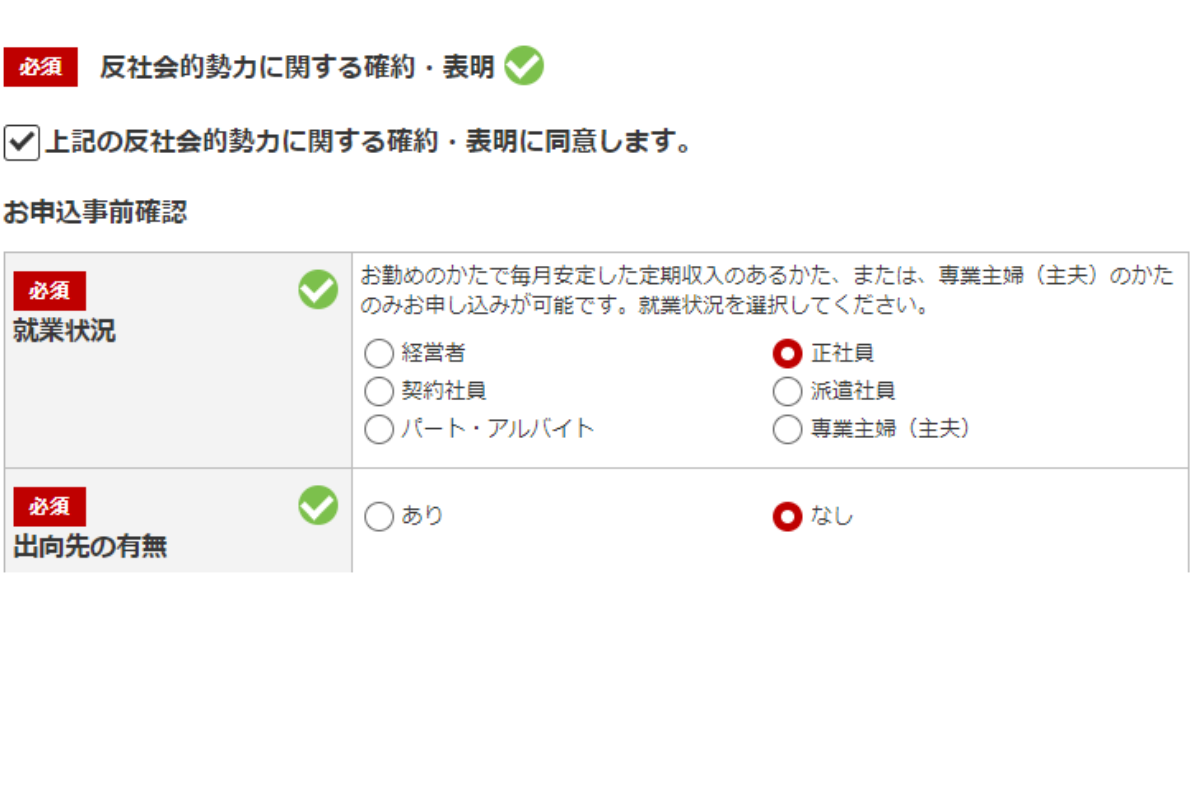

楽天銀行スーパーローンの申込はインターネット限定です。申込の際は、楽天会員の人・楽天会員でない人で申込方法が異なります。

楽天会員の人は、以下のように「同意条項の同意」と「反社会的勢力に関する確約・表明」を確認し、チェックを入れます。

画像引用:楽天銀行「楽天銀行スーパーローン」

画像引用:楽天銀行「楽天銀行スーパーローン」

「お申込へ進む」を押すと、「本人情報入力→勤務先情報入力→お申込内容入力→入力内容の確認」の順で進みます。あらかじめ情報が入力されているため、そこまで手間はかかりません。

一方、楽天会員ではない人は、すべての項目を手入力する必要があります。

審査と在籍確認がおこなわれる

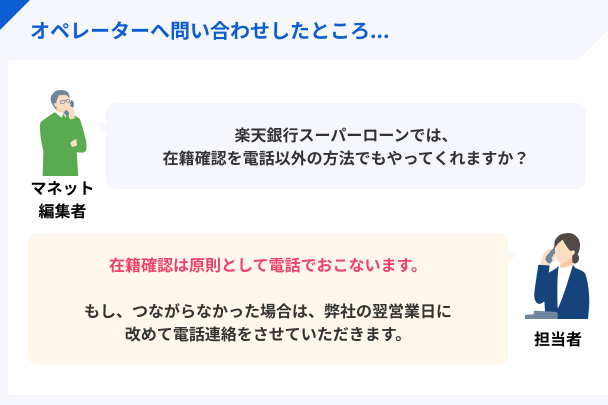

申込手続きが完了すると、審査が開始されます。その一環として、申込者の勤務先に「在籍確認」をおこないます。

在籍確認は電話連絡によっておこなわれます。電話連絡以外の方法が選択できないのか、マネットでは直接楽天銀行のオペレーターに問い合わせてみました。

電話連絡以外の方法では在籍確認をおこなわないため、電話に出られるようにしておきましょう。

なお、在籍確認は申込者本人が電話にでる必要はありません。たとえば「〇〇は現在外出中です」など、勤務先の社員が回答すれば在籍していると判断されます。

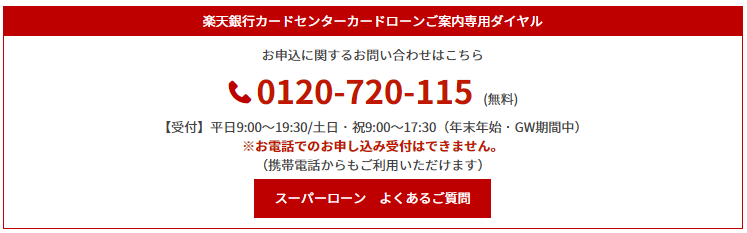

電話連絡に不安がある人は、フリーコールで担当者に相談すると、ある程度電話連絡の時間を指定できます。

画像引用:楽天銀行「楽天銀行スーパーローン(カードローン)の新規申込」

担当者は、企業名ではなく個人名で電話してくるため、楽天銀行スーパーローンの申込が周囲に知られる心配も少ないでしょう。

契約内容の確認をおこなう

在籍確認も完了し、審査も無事に通過したら、契約内容の確認をおこないます。

電話でおこなわれるので、人に聞かれない場所と時間を確保しておきましょう。契約内容確認電話では、審査で決定した利用限度額や、金利について説明されます。

その後の手続きの流れについても説明されるので、不明点はその場で質問しておきましょう。

必要書類を提出する

契約内容の確認が終了すると、必要書類の提出をおこないます。

申込準備の段階で用意した本人確認書類と収入証明書の他、契約書類も同時に提出する必要があります。郵送もしくはアプリからのアップロードで提出しましょう。

郵送には数日の時間を要してしまうので、急いでいる人はアプリでの提出が便利です。

ローンカードが発行・郵送される

楽天銀行スーパーローンとの契約が完了したら、翌営業日に簡易書留でカードが郵送されます。

一般的には、契約後1週間程度で届きますが、年末年始・ゴールデンウィークでは日数が変わることもあります。

楽天銀行スーパーローン

| 限度額 | 最大 800万円 |

| 金利 | 年 1.9% ~ 14.5% |

| 審査 | 公式サイト参照 |

| 融資 | 公式サイト参照 |

楽天銀行口座を持っている方は迷わずこちら!ネット銀行のカードローンだから安心!最短翌日で融資可能!

全国のATMからでも返済が可能で便利!借り換えも可能!30代~50代のお客様におすすめ!

楽天銀行スーパーローンの借入方法

楽天銀行スーパーローンで実際に借入するには、カードと振込融資の2通りがあります。

それぞれに利便性があるため、詳しく確認していきましょう。

カードで借入

カードでの借入は、楽天銀行のATM、もしくは提携ATMから、稼働時間内であればいつでも利用できます。

ただし、一部の提携ATMは手数料がかかります。

| 借入金額 | 手数料 |

|---|---|

| 1万円以下 | 110円(税込) |

| 1万円超 | 220円(税込) |

カードローンの借入時にATM利用手数料が無料の提携金融機関は、以下のとおりです。

利用手数料無料の提携ATM一覧 |

- セブン銀行

- ローソン銀行

- イーネットATM

- 三井住友銀行

- みずほ銀行

- PatSat

- イオン銀行

- 東京スター銀行

- 北都銀行

- 栃木銀行

- 愛知銀行

- 名古屋銀行

- 高知銀行

- 富山銀行

- 大光銀行

- きらぼし銀行

全国で利用できるATMは公式ホームページから確認できるので、事前に場所を把握しておきましょう。

振込融資

カードでの借入は手軽で便利な一方、手元に届くまで利用できないのが欠点です。すみやかに借入したい場合は、指定した金融機関の口座へ振込融資をおこないましょう。

申込時に「振込融資ご希望金額」欄に借入希望金額を入力すると、カードの到着を待たずに振込融資を受けられます。

登録口座が楽天銀行の場合、メンテナンスや23:50~0:10の時間を除き、24時間365日の即時振込が可能です。

その他の銀行口座は、15:00以降の申込でも当日振込は可能ですが、以下の日時は対応できません。

他行口座に振込融資できない時間帯 |

- 土曜日 23:41~24:00

- 日曜日 00:00~03:59/23:41~24:00

- 祝日・年末年始の月曜日 00:00~03:59

楽天銀行スーパーローンは口座振替で返済

楽天銀行スーパーローンの返済方法は、1日、12日、20日、27日のいずれかの日にちに口座振替での引き落としとなります。随時返済では提携ATMや振込なども利用可能ですが、通常の返済は口座振替の扱いです。

27日は登録口座を楽天銀行に設定した人のみ選べます。また、毎月25日の時点でカードローンに残高があると、ハッピープログラムの会員ステージが1つアップします。

なお、楽天銀行以外の金融機関を選択した場合、一部の口座は返済口座に設定できません。

| 返済口座に登録できない 金融機関 |

返済日が12日だと 返済口座に登録できない 金融機関 |

|---|---|

| ・ゆうちょ銀行 ・大和ネクスト銀行 ・ローソン銀行 ・GMOあおぞらネット銀行 |

・静岡中央銀行 ・沖縄海邦銀行 ・商工組合中央金庫 |

返済方式は「残高スライドリボルビング方式」

残高スライドリボルビング方式とは、ご利用残高に応じて返済額が変わる方式です。

いわゆる「リボ払い」と呼ばれる方式のひとつで、利用残高が少ないと毎月の返済額も少なく、多いと増えていきます。

利用残高と返済額の関係は以下のとおりです。

| 利用残高 | 毎月のローン返済額 |

|---|---|

| 10万円以内 | 2,000円 |

| 10万円超 30万円以内 |

5,000円 |

| 30万円超 50万円以内 |

10,000円 |

| 50万円超 100万円以内 |

15,000円 |

| 100万円超 150万円以内 |

20,000円 |

| 150万円超 200万円以内 |

30,000円 |

| 200万円超 250万円以内 |

35,000円 |

| 250万円超 350万円以内 |

40,000円 |

| 350万円超 400万円以内 |

45,000円 |

| 400万円超 500万円以内 |

50,000円 |

| 500万円超 600万円以内 |

60,000円 |

| 600万円超 700万円以内 |

80,000円 |

| 700万円超 800万円以内 |

100,000円 |

元金を早く減らすには「随時返済」が重要

請求金額が確定する毎月15日の翌日から、返済日前日までの期間に随時返済をすると、引き落とし額が変わります。

随時返済とは、決まった返済日以外のタイミングで、自主的に返済していく方法です。やり方は、以下3つのいずれかの方法で返済していきます。

| 返済方法 | 特徴 |

|---|---|

| 提携ATM | ・ATM入金手数料は無料 ・千円単位での返済※ |

| インターネット会員サービス 「メンバーズデスク」 |

・金融機関のインターネットバンキングから 手数料無料で返済可能 ・いつでも1円単位で返済できる |

| 振込 | ・振込手数料が発生する ・返済口座は楽天銀行カードセンターに問い合わせて確認する (0120-730-115(受付時間 全日9:00~20:30)) |

※一部の提携先店舗によっては、1円単位で返済可能

毎月の引き落としのみで返済すると、利息も含めた返済総額が大きくなります。余裕があるときに随時返済を活用し、短期間での完済を目指しましょう。

楽天銀行スーパーローン

| 限度額 | 最大 800万円 |

| 金利 | 年 1.9% ~ 14.5% |

| 審査 | 公式サイト参照 |

| 融資 | 公式サイト参照 |

楽天銀行口座を持っている方は迷わずこちら!ネット銀行のカードローンだから安心!最短翌日で融資可能!

全国のATMからでも返済が可能で便利!借り換えも可能!30代~50代のお客様におすすめ!

楽天銀行スーパーローンの返済を滞納するリスク

楽天銀行スーパーローンの返済を滞納すると契約違反となり、以下のような措置が取られます。

滞納に対する措置 |

- 遅延損害金が発生する

- 出金停止になる

- 信用情報に登録される

- 督促状が送付される可能性がある

- 一括返済を請求される可能性がある

場合によっては法的措置につながるため、一度でも滞納しないよう気を付けましょう。

遅延損害金が発生する

楽天銀行スーパーローンを滞納すると、「遅延損害金」という違反金が発生します。

これは通常利息とは別に発生し、精算するには「元金充当金」「通常利息」「遅延損害金」の3つを合わせた金額を返済します。

楽天銀行スーパーローンの遅延損害金は、実質年率19.9%(年365日日割計算)です。たとえば、利用残高が30万円ある場合、1日あたり約164円の遅延損害金が発生します。

遅延損害金は通常利息と同様で日毎に加算されるので、速やかに返済しましょう。

出金停止になる

返済日の翌日~数日後に出金停止となり、新規の借入ができなくなります。

滞納額を返済すれば解除されますが、滞納を繰り返すと解除されず、強制解約になる可能性もあるので要注意です。

もし強制解約になった場合でも、残高が残っている場合は返済を続ける必要があります。

信用情報に登録される

61日または3カ月以上の滞納、および強制解約の履歴は「信用情報」として、信用情報機関に5年間登録されます。

登録解除されるまでは、ローンやクレジットの審査に通らなくなります。

督促状が送付される可能性がある

楽天銀行スーパーローンの滞納を続けると、楽天銀行が債権管理回収会社に債権を委託する可能性があります。

債権が委託された場合、内容証明で督促状が自宅に届きます。督促状には返済期限のほか、法的措置についても書かれているため、必ず応じなければなりません。

一括返済を請求される可能性がある

もし督促状も無視した場合は、裁判で一括返済を命じられます。

一括返済の内訳は「元本+遅延損害金+債権委託にかかった費用+督促状郵送の事務手数料+その他必要に応じて発生した費用」となるため、返済総額が通常より多くなるのです。

なお、一括返済に応じられない場合は、財産の差し押さえに発展し、勤務先に「債権差押え命令の決定書」が送付されたり、執行官が自宅に訪問したりします。

もし事前に返済に遅れそうだと分かっているときは、対策することで滞納を避けられます。具体的な方法は以下の記事で解説しているので参考にしてください。

返済実績を重ねると「増額」も可能

取引状況が良好で増額の可能性が出てくると、楽天銀行からあなたに対して電話がかかってくる場合があります。いわゆる増額電話というもので、限度額の変更を打診されます。

増額できると、金利が引き下げになる可能性があります。特に、300万円以上※まで増額できた場合は、少なくとも12.5%以下には引き下げができます。

※必ずしも金利引き下げになるとは限りません。

マネット編集担当/キャッシングガイド

奥山 裕基

別の消費者金融ですが、私もきちんと返済していたら増額案内の電話がきたことがあります。とはいえ、「増額の打診があった=100%増額できる」訳ではありません。

楽天銀行スーパーローンを解約するときの注意点

楽天銀行スーパーローンからの借入金を完済した場合、契約の維持、または解約の選択肢があります。

楽天銀行スーパーローンとの契約は、1年ごとに自動更新されるため、解約するには電話で申込する必要があります。

また、解約にあたっては1,000円未満の端数を残さず完済する必要があるので、元金の残高についてはしっかり把握しておきましょう。

| 解約のメリット | 解約のデメリット |

|---|---|

| ・他のローン審査に通りやすくなる ・安易にローンを利用することがなくなる |

・再度利用するには審査が必要 |

楽天銀行スーパーローンに向いている人

以下に該当する人は、楽天銀行スーパーローンを有効活用できるでしょう。

楽天銀行スーパーローンの申込に向いている人の特徴 |

- 高額融資を希望している人

- すでに楽天のサービスを利用している人

高額融資を希望している人

楽天銀行スーパーローンの利用限度額は、最大800万円※です。他の金融機関を併用せずに高額融資を受けられる可能性があるため、多くのお金が必要な人に向いています。

金利も年1.9~14.5%に設定されているため、高額融資可能と審査で判断されれば、低金利での利用が可能です。

| ご利用限度額 | お借入利率(年利) |

|---|---|

| 800万円 | 年1.9~4.5% |

| 600万円以上800万円未満 | 年2.0~7.8% |

| 500万円以上600万円未満 | 年2.5~7.8% |

| 350万円以上500万円未満 | 年2.9~8.9% |

| 300万円以上350万円未満 | 年2.9~12.5% |

| 200万円以上300万円未満 | 年3.9~14.5% |

| 100万円以上200万円未満 | 年6.6~14.5% |

| 10万円以上100万円未満 | 年14.5% |

ただし、年収の3分の1以上の借入を禁止する「総量規制」という法律があります。たとえば借入希望額が500万円の場合、年収は1,500万円必要です。

すでに楽天のサービスを利用している人

楽天銀行スーパーローンは、すでに楽天のサービスを利用している人にとって利便性の高い商品です。

楽天会員が申込するメリット |

- 会員ランクに応じた審査優遇

- 楽天銀行口座を返済口座に設定すると「27日」の引き落としが可能

- 楽天銀行口座への振込融資は24時間365日、即時振込可能

- 楽天銀行スーパーローンの利用でポイントが貯まる

まだ楽天会員ではない人も申込は可能なので、これを機に楽天のサービスを使ってみるのも良いでしょう。

なお、楽天会員ランクの状況や、ランクアップの条件は「楽天PointClub」で確認できます。

楽天銀行スーパーローン以外の商品もチェック

楽天銀行スーパーローンはメリットが多い商品ですが、カードが自宅に届いたり、在籍確認があるなど、人によっては不便を感じる可能性もあります。

そんなときは、消費者金融も選択肢に入れてみましょう。楽天銀行スーパーローンにはない特徴を持つカードローンをいくつか紹介します。

楽天銀行スーパーローン以外に検討しておきたい消費者金融 |

- アコム│Web申込ならカードレス契約に対応可

- アイフル│本人確認書類不要で申込可能

- プロミス│最短3分で即日融資可能

- レイク│「選べる無利息」を展開している

アコム│Web申込ならカードレス契約に対応可

アコム

| 限度額 | 最大 800万円 |

| 金利 | 年 3.0% ~ 18.0% |

| 審査 | 最短20分※ |

| 融資 | 最短20分※ |

来店不要で最短20分融資可!周りにバレずに内緒で借入れ可能!

三菱UFJフィナンシャル・グループだからサービスが充実!初めてなら「最大30日間金利0円」でコンビニ利用も可能!

アコムは、Web申込でカードレスを選択できます。

本人確認書類をスマホアプリ「my ac」で提出し、その後届くメールから手続きをおこなう際、カード受取方法を「カード不要」にすることでカードレス契約となります。

カードレスにした場合は、「my ac」から「スマホATMで借りる・返す」を選択し、セブン銀行ATMでQRコードを読み込むことで利用可能です。

また、「my ac」のホーム画面では、利用可能額や返済日の確認、および返済や増額といった各種手続きも可能です。

マネット編集担当/キャッシングガイド

奥山 裕基

アコムのカードローン利用者数は業界最多で、2023年12月末現在で174万1,000件にのぼります。公式サイトによると、新規利用者の年齢層では「29歳以下」が6割を占めていることから、はじめて消費者金融を利用する若年層から支持を得ていると推測できます。

アイフル│本人確認書類不要で申込可能

アイフル

| 限度額 | 最大 800万円 |

| 金利 | 年 3.0% ~ 18.0% |

| 審査 | 最短18分※ |

| 融資 | 最短18分※ |

初めての利用なら最大30日間の利息ゼロ!

バレずに使いたい人ならアプリが充実している安心・信頼のアイフルで。

アイフルの本人確認には3つの方法がありますが、そのうち「銀行口座で本人確認」を選択すると、本人名義の銀行口座の登録により、本人確認書類の提出を省略できます。

すぐに本人確認書類を用意できなくても、この方法なら問題なく手続きできるため便利です。

ただし、以下に該当するときは、収入証明書の提出が別途求められます。

アイフルで収入証明書を求めるケース |

- アイフルのご利用限度額が50万円を超える場合

- アイフルのご利用限度額と他の貸金業者からのお借入総額が100万円を超える場合

- 就業状況の確認等、審査の過程でご提出をお願いする場合

マネット編集担当/キャッシングガイド

奥山 裕基

アイフルは、2024年オリコン顧客満足度調査のノンバンクカードローン部門で1位を獲得しています。口コミの多くは「借入が簡単にできる」「アプリの使い勝手が良い」といったもので、20代から60代までの人から支持されています。

プロミス│最短3分で即日融資可能

プロミス

| 限度額 | 最大 500万円 |

| 金利 | 年 4.5% ~ 17.8% |

| 審査 | 最短3分※ |

| 融資 | 最短3分※ |

20~30代にオススメ!即日融資ならネット申し込みがおすすめ!

30日間"無利息期間"があり!カードレスでも可能だから郵送物なし!

プロミスは、大手消費者金融のなかでも「最短3分」での即日融資も可能なので、スピーディーにお金を借りられます。※

※お申込みの時間帯によって、当日中のご融資ができない場合があります。

また、インターネット振込を選択すると、24時間振込可能な金融機関の口座があれば最短10秒でお金が振り込まれます。※24時間365日・夜間も利用可能なので、借入の利便性は非常に高いと言えるでしょう。

※金融機関によって振込実施時間は異なります。

ただし、申込内容に不備があったり、返済能力に疑問を持たれたりすると、審査が長引く可能性もあります。

マネット編集担当/キャッシングガイド

奥山 裕基

プロミスは無利息も使いやすく、「借入日の翌日」から適用されます。たとえば契約日が1日、お金を借りた日が15日の場合は、16日から30日間が無利息になります。この期間中に給料日が来て、そのまま完済できれば利息0円で利用できますよ。

レイク│選べる無利息

レイク

| 限度額 | 最大 500万円 |

| 金利 | 年 4.5% ~ 18.0% |

| 審査 | お申込後最短15秒※ |

| 融資 | Webで最短25分融資の可能※ |

お借入額のうち5万円までだったら180日間無利息!

スマホATM取引を使ってセブン銀行ATMで取引可能

※1.申し込みの時間帯によっては翌日以降の対応になります。最短15秒は、お申込みから審査結果表示までです。

※2.Web上でお申込みいただいた方に限ります。

レイクは、初めて申込する場合に限り、選べる無利息を提供しています。無利息とは、一定の期間内に完済すれば、利息が発生しないサービスです。

レイクの場合は、申込方法や契約額で無利息が変わります。

| 30日 | 60日 | 180日 | |

|---|---|---|---|

| 申込方法 | ・Web ・電話 ・自動契約機 |

Webで申込むと 60日間無利息 |

・Web ・電話 ・自動契約機 |

| 契約額 | 200万円超 | 200万円まで | お借入れ額5万円まで 180日間無利息で |

| 無利息開始日 | 契約日の翌日から適用 | 同左 | 同左 |

レイクの公式ホームページには、60日間と180日間のどちらが適しているかを診断できる「お借入れ診断」が用意されています。

どの無利息が適しているか気になる人は、事前に確認してみましょう。

マネット編集担当/キャッシングガイド

奥山 裕基

レイクは2022年度の契約者の月平均実績で1万人を記録しています。他の消費者金融では見られない無利息の長さや、申込後の最短15秒審査といった便利な機能で選ばれていると推測できます。

まとめ

楽天銀行スーパーローンの審査基準は公開されていませんが、返済能力・勤続年数・信用情報に問題がなければ、審査に通過できる可能性はあります。

申込前には自身の信用情報や本人確認書類をチェックし、審査に時間がかからないようにしましょう。ローンカードが届く前でも、振込融資で借入可能です。

また、楽天銀行スーパーローンは楽天会員に便利なサービスがそろっています。ただし、求める条件と合わないときは、アコムやアイフルなどの消費者金融も検討してみましょう。

楽天銀行スーパーローン

| 限度額 | 最大 800万円 |

| 金利 | 年 1.9% ~ 14.5% |

| 審査 | 公式サイト参照 |

| 融資 | 公式サイト参照 |

楽天銀行口座を持っている方は迷わずこちら!ネット銀行のカードローンだから安心!最短翌日で融資可能!

全国のATMからでも返済が可能で便利!借り換えも可能!30代~50代のお客様におすすめ!

マネット編集担当/キャッシングガイド

奥山 裕基

こちらは当社で取り寄せた信用情報です。自身の信用情報に問題がないかどうかは、<入金状況>の欄を見れば分かります。「$」マークだと問題なし、「A」マークだと過去に滞納や債務整理などがあった証拠となります。