自動車保険を滞納した際に理解するべきリスクと解決策

∨【コンテンツの広告表記に関して】

>提携企業一覧

ファイナンシャルプランナー

ファイナンシャルプランナー

CFP®認定者(日本FP協会)宅地建物取引主任者 住宅ローンアドバイザー

1級ファイナンシャル・プランニング技能士。関西大学を卒業後金融機関を経て2002年独立系FP会社を設立。独立系FP会社のパイオニアとして、従来のFP概念にとらわれない事業へ果敢にチャレンジし、業界発展そして社会に貢献すべく邁進中。その活動はテレビや新聞、雑誌などの各種マスコミなどにて多数取り上げられている。

>公式ウェブサイト

■「自動車保険が払えない…」

自動車保険が払えないという悩みを抱えている人もいるでしょう。既に滞納している人もいるかもしれません。

今回は、自動車保険を滞納した際のリスクや、対処法についてご紹介していきます。

自動車保険が払えない…

自動車保険を滞納する理由は様々です。例えば、以下のような理由が考えられます。

|

このような場合、優先順位として自動車保険の支払いを後回しにしてしまうのも、仕方ないかもしれません。

自動車保険の仕組みを確認

自動車保険とはどういった仕組みなのか、ご存知かもしれませんが、再確認の意味も込めて確認していきましょう。

まず、自動車保険には、法律で加入義務がある「自賠責保険」と、個人の意思で加入する「任意保険」という2つがあります。この2つの保険はそれぞれ役割が異なるのです。

自賠責保険は加入せずに運転すると罰則がある

自賠責保険への加入は法律で義務付けられているので、違反者には厳しい金や点数減点が設けれています。

「自賠責保険(自動車損害賠償責任保険)」とは、「自動車損害賠償保障法」によって加入が義務付けられている保険で、あらゆる自動車が加入しなければなりません。そのため、「強制保険」とも呼ばれています。

また、違反者にはきびしい罰則も設けられており、自賠責保険に加入せずに自動車を運転すると「1年以下の懲役または50万円以下の罰金」「免許停止処分(違反点数6点)」、自賠責保険証明書を車に備え付けていない場合は「30万円以下の罰金」という処分が下されます。

つまり、法律違反になるので自賠責保険は必ず加入している保険ということになります。

任意保険は自陪責保険範囲以上をカバー

任意保険は、自賠責保険では保障しきれない範囲をカバーする保険制度となります。自賠責保険は基本的に保障される内容が限定され、事故を起こした場合に相手方の身体的部分しかカバーできません。

また、保険会社が支払ってくれる金額にも限度額が設けられているので、相手方への賠償金が払えないケースも出てきます。そういった点をカバーするために任意保険が必要になってくるのです。

■対人賠償保険(相手方への補償)

■対物賠償保険(相手方への補償)

■人身傷害補償保険(自分・搭乗者への補償)

■搭乗者傷害保険(自分・搭乗者への補償)

■無保険車傷害保険(自分・搭乗者への補償)

■自損事故保険(自分・搭乗者への補償)

■車両保険(車への補償)

上記が任意保険の主な補償内容となります。自賠責保険では、ほとんどの部分が保険適用外なので、一般的には任意保険にも加入している人がほとんどでしょう。

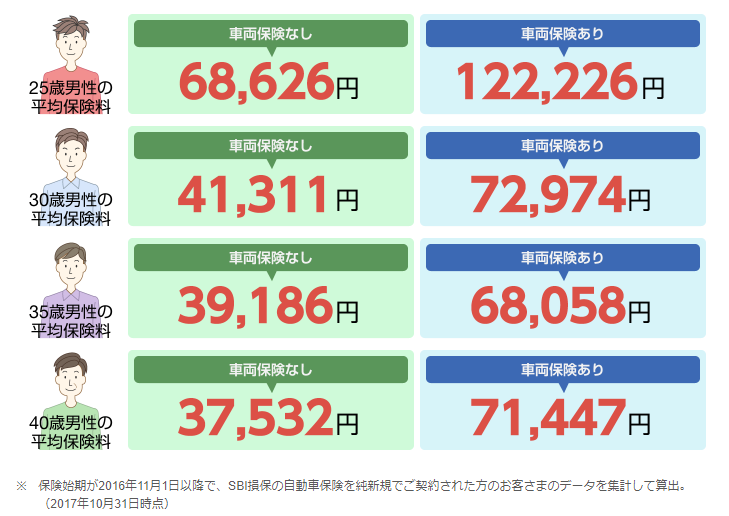

自動車保険の相場

次に自動車保険の相場についてみていきます。皆さんはどのくらいの金額を払っているのでしょうか?

自動車保険を滞納してしまう原因の1つに、保険料が高すぎて払えなくなっているという可能性もあるはずです。

自動車保険の相場を確認!

自動車保険の相場はどれくらいなのでしょうか?年齢やどの程度を保険でカバーするかによって、以下のように値段は大きく異なります。

上記の例は、初めて自動車保険に加入する人の平均保険料になります。例えば、無事故でゴールド免許のまま、走行距離もしっかりと積み重ねているような人は、値段が割引されるといった傾向にあります。

自動車保険を滞納した場合のリスク

では、自動車保険についてですが、滞納してしまうとどうなるのでしょうか?

既に保険料を滞納してしまって悩まれている方もいるでしょう。

自動車保険を滞納すると、保険への加入状態も気になるところですよね。では、滞納し続けたときどうなってしまうのかをみていきます。

自動車保険を滞納した場合の流れを確認!

自動車保険を滞納した場合は以下の流れになります。

遅延した時点で事故が起きたときに、保険の適用がうけられません。

翌月分と同時請求となる旨の通知が、自宅に届けられます。

2ヶ月滞納すると、一括請求となります。

期限内に一括請求に応じられなければ契約解除となります。

上記について、しっかり理解しておきましょう。それでは、以下で具体的な内容について、説明していきます。

2ヶ月滞納すると一括請求

自動車保険は基本的に1年分を支払う必要があります。保険料自体は分割できるので、毎月にわけて支払っている人も多いはずです。

2ヶ月間、自動車保険を滞納してしまうと、残りの金額を全て一括請求される可能性があります。

もちろん、この一括請求に応じられなければ、契約解除となるので、万が一事故を起こしてしまったら、賠償金で多額のお金を払わなければならないかもしれません。

契約解除になると等級を引き継げない

自動車保険を契約解除になってしまうと、これまで積み上げてきた等級を引き継ぐことができなくなります。

つまり、初契約時等級である6等級から、自動車保険に加入しなくてはいけなくなるということです。

そうなった場合、自動車保険料の割引額が大幅に変わり、多額の保険料を支払わなければいけません。ただし1~5等級は解除となっても引き継ぎという形になります。

Q.自動車保険の等級とは?

ファイナンシャルプランナー|岡崎 謙二

事故歴に応じて保険料を決める制度

自動車保険の等級とは一般的にノンフリート等級別料率制度で保険料の割引や割り増しを定めるための区分のことです。等級は1等級から20等級までに区分され、初めて自動車保険を契約する時は6等級が適用され、契約後1年間に自動車保険を使わなかった場合は翌年度の等級が1等級上がり(ノーカウント事故のみ)、事故を起こし、自動車保険を使った場合は翌年度の等級が3等級下がります。

一度解除になると分割払いができなくなる可能性も

一度自動車保険の契約解除となると、他の自動車保険に加入することはできますが、加入時に契約解除になったことを伝える必要があり、分割払いを断られる可能性があります。

分割で自動車保険を支払う場合、そこまで毎月の負担額は大きくなりませんが、一括で支払わなければならない場合は、ある程度貯金をしておかないと支払いが厳しいでしょう。

自動車保険を滞納した場合の解決策

ここまで自動車保険を滞納するリスクについて、ご紹介してきましたが、滞納した場合はどうすればよいのでしょうか?

確かに事情があって滞納してしまうこともあるでしょう。

単に支払いを忘れていたということであれば、すぐに払えば問題ないですが、上記でご紹介した体験談のようにお金が足りない場合は、どうして良いか本当に悩むところですよね。

そこで、滞納した場合の具体的な解決策を紹介します。

解決策1|まずは保険会社へ連絡

自動車保険を滞納した場合、まずは保険会社へ連絡をしましょう。無断で滞納をしていると、保険会社の心象が悪くなります。

電話で保険料を滞納してしまっている旨を伝えて、どのような対応をとればいいか相談してみてください。

例えば、いつまでに支払いができるか聞かれた場合は、明確な期日を約束することで、ひとまず急場をしのげるかもしれません。

ただし、相談をしても保険料を支払えない限り、根本的な解決にはならないので、他の対策を講じる必要があるでしょう。

解決策2|親や友人に保険料を借りる

自力で保険料を用意することが難しいという人もいるかもしれません。そのような場合は、親や友人に相談してみましょう。

親や友人であれば、本当に困った状況を説明することで、援助をしてくるかもしれません。しかし、滞納した理由によっては断られてしまう可能性もあるので注意してください。

また、友人にお金を借りる場合は、関係性に亀裂が入らないように、親よりも丁寧な対応を心がけましょう。借りたお金の返済をいつまでにするのかなど、友人が安心できるようにしてください。

Q.両親や友人にお金を借りる際に、気を付けるポイントは?

ファイナンシャルプランナー|岡崎 謙二

借用書の作成をお薦めします

両親や友人など親しい間柄でも、返済が滞った時に信頼関係が壊れたり、トラブルになったりすることを避けるために、借用書の作成をお薦めします。お金を借りることで両親や友人に負い目を感じ、今までの関係を維持することができなくなることも考えられますし、貸した側からは借用書の作成を遠慮してしまうこともありますので、相手と話し合って、万が一の時に備えてきちんと書面で残すことが重要です。

解決策3|物を売る

月々の保険料は高くても数万円程度でしょう。そのような場合、物を売ってお金を作ることも可能かもしれません。

家を見回してみて売れるものはないか探してみましょう。読まなくなった漫画や雑誌、見なくなったDVD、遊ぶことのなくなったゲーム、着なくなった服など、意外にも不必要なものは家の中に多く存在します。

リサイクルショップなどで見積もりをしてもらい、どの程度の金額になるか聞いてみてください。もし、ブランド品や限定品など高価で買い取ってもらえるものがあれば、保険料程度の金額になる場合も十分に考えられます。

解決策4|金融機関で借りる

両親や物を売ることで保険料を払えるのであれば、それに越したことはありません。しかし、両親には頼みにくい。売れるものも特に無いという人もいるかもしれません。

それでも、保険料の支払いをしなければいけない。そのような人は、金融機関からお金を借りるという選択肢にも目を向けてみてください。

金融機関からお金を借りる場合、金利に基づいて算出される利息を支払う必要があります。しかし、返済そのものは少額に分けて数ヶ月にかけて行うのが一般的です。もちろん、借入金額にもよりますが、基本的に月々の金銭的負担は大きくならないようになっています。

具体的な借入方法の1つに、カードローンがあります。カードローンとは、ATMから現金を直接借りることができるローン商品です。利用者は述べ1,000万人を超えるローン商品で、テレビCMで見たことがある人も多いでしょう。

カードローンの特徴は、借りたお金をどのように利用するかは自由に決めることができます。※

そのため、保険料の支払いをするという目的にも、もちろん利用できるのです。また、日々の生活費やガソリン代など、定められた限度額の範囲内であれば自由にお金を借りて支払いをすることができます。

※事業性資金としては利用できません。

例えば、審査が早いカードローンの利用を検討してみてください。特に、最短20分で審査が終わるカードローンなら、早ければ今日中に保険料を払えるかもしれません。

では、具体的にどういったカードローンを選べばいいのか?おすすめは、以下の通りです。

アコム

| 限度額 | 最大 800万円 |

| 金利 | 年 3.0% ~ 18.0% |

| 審査 | 最短20分※ |

| 融資 | 最短20分※ |

来店不要で最短20分融資可!周りにバレずに内緒で借入れ可能!

三菱UFJフィナンシャル・グループだからサービスが充実!初めてなら「最大30日間金利0円」でコンビニ利用も可能!

プロミス

| 限度額 | 最大 500万円 |

| 金利 | 年 4.5% ~ 17.8% |

| 審査 | 最短3分※ |

| 融資 | 最短3分※ |

20~30代にオススメ!即日融資ならネット申し込みがおすすめ!

30日間"無利息期間"があり!カードレスでも可能だから郵送物なし!

アイフル

| 限度額 | 最大 800万円 |

| 金利 | 年 3.0% ~ 18.0% |

| 審査 | 最短18分※ |

| 融資 | 最短18分※ |

初めての利用なら最大30日間の利息ゼロ!

バレずに使いたい人ならアプリが充実している安心・信頼のアイフルで。

まとめ

自動車保険を滞納した場合のリスクや対処法について、ご紹介しましたが、いかがでしたでしょうか?

自動車保険は1度滞納しただけでは、翌月に払えば問題にはなりません。

しかし、2ヶ月滞納すると、一括請求となったり、契約解除になる可能性がでてくるのです。

もし、どうしても自動車保険が払えないというのであれば、紹介した解決策も含めて検討してみてください。

Q.自動車保険(任意保険)に加入する際の注意点とは

ファイナンシャルプランナー|隅倉広樹

支払保険料は払える範囲で

年払いにしなければ、毎月の支払が必要となる自動車保険ですが、加入時の金額設定が一番肝心です。支払額が少なすぎても補償が足りないでしょうし、高すぎても毎月払えなければ元も子もありません。そもそも、交通事故などの際に大金を払えない場合に備えて加入するものですので、必要最低限のプランにしておく事が大切です。