アイフルの返済マニュアル!支払い額・期日・方法まで全て解説

∨【コンテンツの広告表記に関して】

>提携企業一覧

ファイナンシャルプランナー

大学卒業後、多数のメディア編集業務に従事。その後、ファイナンシャルプランナー2級の資格を取得。FPとしての専門知識を活かし、カードローン、FX、不動産、保険など様々な情報におけるメディアの編集・監修業務を行ない、これまで計2000本以上の担当実績を誇る。ローン審査経験者などのインタビューなども多数行ない、専門知識と事実に基づいた信頼性の高い情報発信を心がけている。公式ページ:「ファイナンシャルプランナー村上敬」

ファイナンシャルプランナー

ファイナンシャル・プランナー(CFP)、海外生活ジャーナリスト。金融機関勤務を経て96年FP資格を取得。現在は、FPとして各種相談業務やセミナー講師として活躍する一方、多数の執筆活動も行っている。海外移住に関する相談にも対応しており、特にカナダや韓国への移住や金融・保険情報に関して多数の相談を受けている実績がある。

>公式ウェブサイト

アイフルの返済について気になるのは、「どういう仕組みになっているのか」「実際に自分は何をするのか」という点ですよね。

アイフルの返済は「リボ払い」です。借りた金額に応じて毎月の返済額が変わる仕組みになっています。その返済額のなかに元金分と利息の支払いが含まれていて、これを何ヶ月かに渡って返済していくのです。

では、具体的にどう返済していくのか。

- 返済額

- 返済日

- 返済方法

といった、返済を知るために必要な項目も踏まえて確認していきましょう。

そのほか、「一括返済の方法」や、「返済に遅れそうな場合の対処法」など、具体的な疑問についてもお答えします。

アイフルの返済について

アイフルの返済は、一括返済ではなく数ヶ月に渡って返済するのが基本となっています。

毎月の返済額は少額になっていることから、直近で金欠の人であっても返済できる方法となっています。

つまりはリボ払い

「リボ払い」とは「リボルビング払い」の略で、借りた金額に応じて毎月決まった金額を所定の日に支払っていくという仕組みです。

毎月の返済額の中には、借りた金額の返済へ当てられる分と、利息の支払い分が含まれています。

クレジットカードの分割払いとは異なる

クレジットカードを利用したことがある人は「分割払い」をご存じかと思います。アイフルの返済の仕組みである「リボ払い」とクレジットカードの「分割払い」は違います。

「リボ払い」とクレジットカードの「分割払い」の違いを表にまとめると次のとおりです。

| 返済方法 | リボ払い | 分割払い |

|---|---|---|

| 支払金額(毎月) | 残高に応じる | 返済回数に応じて増減 |

| 返済回数 | 残高に応じて増減 | 自分で指定可能 |

| 手数料 | 借入残高(全額)に対する | 支払金額(1回)に対する |

分割払いは「借りたお金を何回で返すか」を自分で決めます。

それに対して、リボ払いは「今いくら借りているのか」で、返済額が決まります。

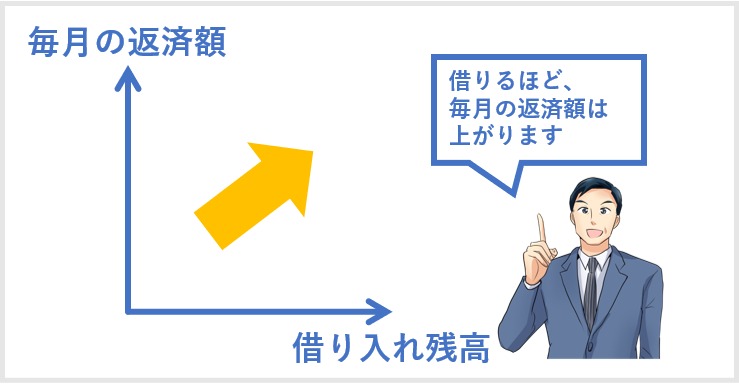

アイフルの返済額

返済額は借りた金額に応じて変化します。

ざっくり解説すると、借り入れが多いと毎月の返済も増えて、借り入れが減ってくると毎月の返済が少なくなります。

アイフルは必要なときに追加で借り入れできるので、住宅ローンや自動車ローンなど返済するだけのローンのように、毎月の支払額は一定ではありません。

借り入れ金額に応じて異なる

いくら借りたら、毎月いくら返済するのか。その金額をアイフルが設定しているので、確認しておきましょう。

| 借入残高 | 最低返済金額※約定日制の場合 |

|---|---|

| 10万円以下 | 4,000円 |

| 10万円超~20万円 | 8,000円 |

| 20万円超~30万円 | 11,000円 |

| 30万円超~40万円 | 11,000円 |

| 40万円超~50万円 | 13,000円 |

| 50万円超~60万円 | 16,000円 |

| 60万円超~70万円 | 18,000円 |

| 70万円超~80万円 | 21,000円 |

| 80万円超~90万円 | 23,000円 |

| 90万円超~100万円 | 26,000円 |

※約定返済・・・毎月1回返済する方式。この記事の下部で解説しています。

最低返済額というのは、実際にローン会社から毎月請求される金額のことで、実際にはそれ以上の金額を返済できます。

例えば、残高が35万円の場合は、毎月11,000円以上の返済になります。

なお、この表では借り入れ100万円までの記載ですが、借り入れ800万円の借り入れの場合まで、返済額は設定されています。

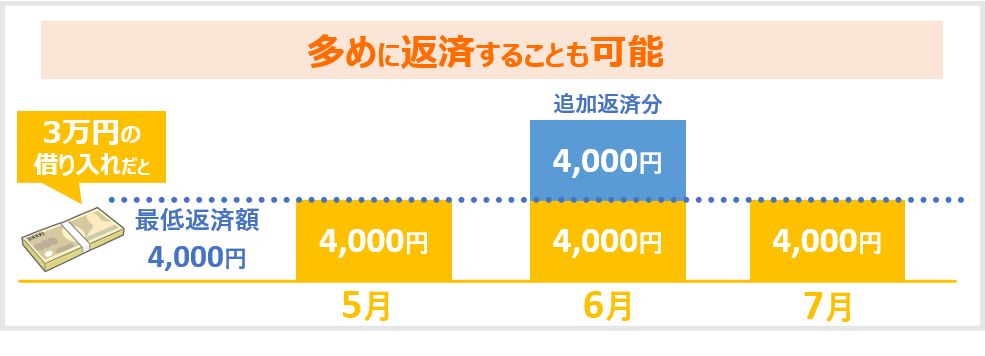

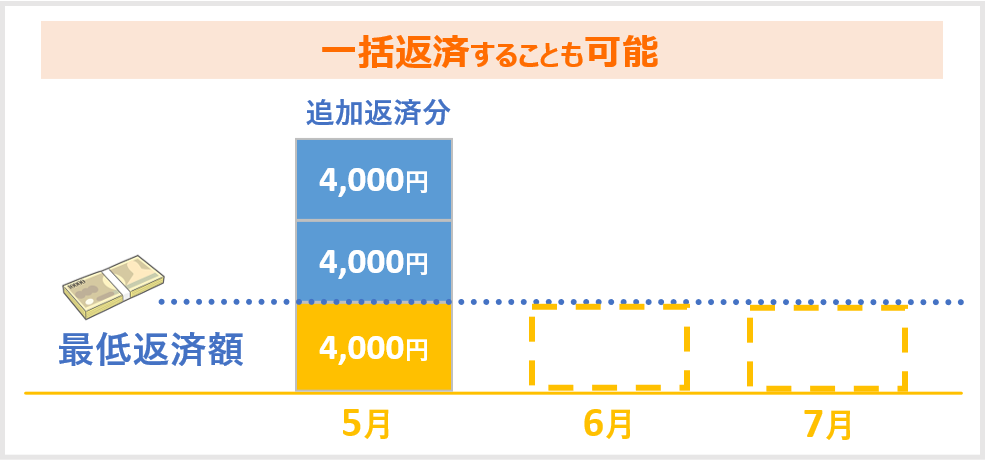

余裕があるなら追加返済も可能

アイフルでは借入残高によって毎月の最低返済額を設定していますが、金銭的に余裕があれば、最低返済額より多くの返済をすることもできます。

このように最低返済額より多くの金額を返済することを追加返済と言います。

追加返済することにより利息を減らすことができることから、返済金の総額を抑えることが可能になります。

返済金額を確認する方法

アイフルの返済金額がわからない場合、どうすればいいでしょうか?返済金額を確認するには3つの方法がありますので、それぞれ解説します。

|

確認方法 |

- 電話 アイフルの会員専用ダイヤル(0120-109-437)で確認できます。ただし、営業時間は平日9:00~18:00のみになりますので、土日祝日は対応しておりません。

- スマホアプリ アイフル公式スマホアプリから返済金額などの利用状況を確認できます。

- マイページ アイフルの会員サービスにログインして、マイページで確認可能です。

電話での確認は時間に制約があるので、スマホアプリやマイページなど、インターネットでの確認するのが良いでしょう。

返済シミュレーションを活用しよう

返済シミュレーションとは、実際にアイフルを利用する前に「各回の返済金額」や「返済回数」「借入可能額」など気になる数字を出してくれるツールのことです。

アイフルで借りたら、完済するまで期間はどれくらいかを確認しましょう。計画を立てないで借り続けていると、あとあと返済が苦しくなってしまうでしょう。

画像引用:ご返済シミュレーション

例えば10万円を借りたいときに返済回数知りたい場合は、「返済回数を知りたい!」のところをクリックして、借入額と金利を入力すれば出てきます。

このシミュレーション結果をまとめると、アイフルで10万円借りたい時、18%の金利がかかりますが、これらを計算したとき、毎月の返済回数は4,000円、返済回数は32回になります。

ファイナンシャルプランナー|飯田道子

いつまでに返済するのかを決めておこう

ほぼエンドレスに利用できるのがリボ払いです。とはいえ、利用期間が長くなるほど、支払利息はかさんでいきますし、利用残高が増えてしまうと、最低返済金額も上昇してしまうため、自分のペースで返済できなくなることも考えられます。リボ払いを利用するときには、いつまで返すのか、いくらなら無理なく返済できる金額なのかを考えておき、その範囲内で利用するように計画しておきましょう。

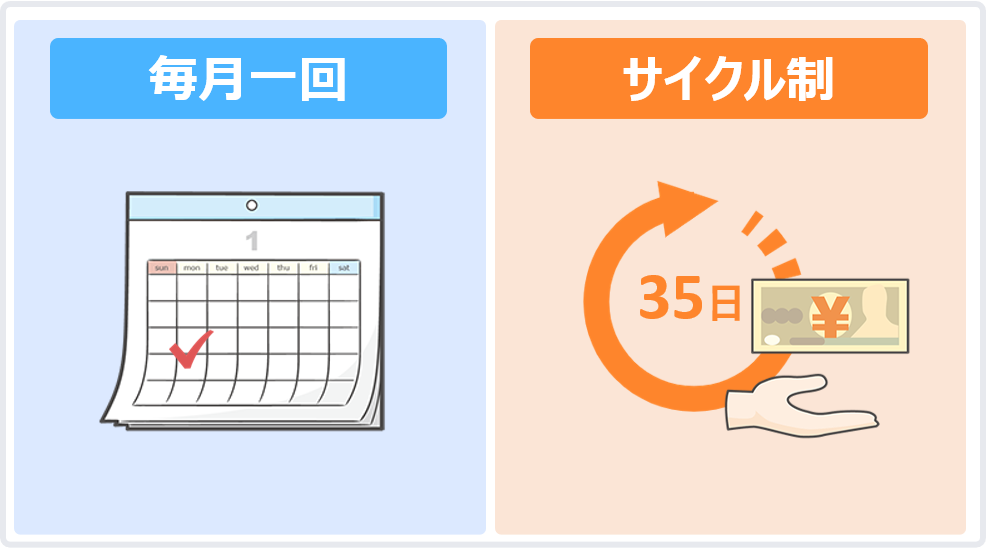

アイフルの返済日

アイフルの返済には「毎月一回」と「サイクル制」の2種類の返済方式があり、返済日が異なっています。

「毎月一回」は、毎月の決まった日に返済する方式であるのに対し、「サイクル制」は35日ごとに返済する方式になります。

毎月1回(約定日制)

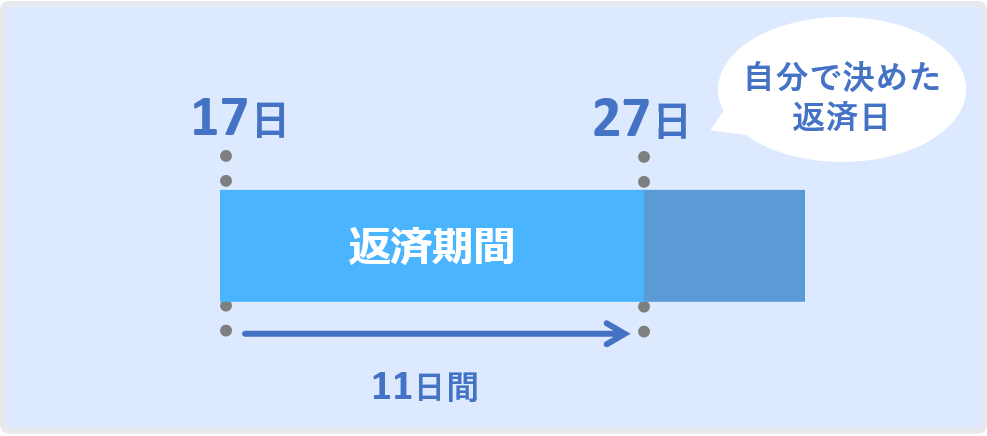

約定日制とは、あらかじめ決めておいた返済日に毎月返済をする方法です。

返済日は自分の好きな日にちを設定できます。例えば、「毎月27日」と設定すれば、以降の月も27日の返済になります。

なお、返済期間は返済日を含めた11日間です。口座から自動で引き落とす設定にしている人以外は、この期間にATMや振込で返済をします。

自分で返済をするタイプは返済期間1日だとキツいので、このように期間が設けられています。

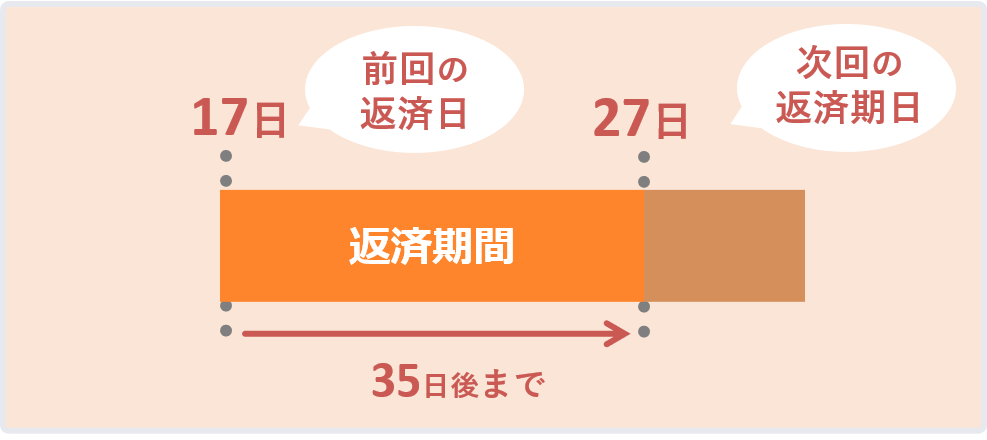

35日ごと(サイクル制)

サイクル制とは、前回返済日の翌日から35日後が約定返済日になるという返済方式のことです。

毎月一回と返済の間隔が違うので、返済額も少し異なります。

| 借入残高 | サイクル制 | 約定日制 |

|---|---|---|

| 10万円以下 | 5,000円 | 4,000円 |

| 10万円超~20万円 | 9,000円 | 8,000円 |

| 20万円超~30万円 | 13,000円 | 11,000円 |

| 30万円超~40万円 | 13,000円 | 11,000円 |

| 40万円超~50万円 | 15,000円 | 13,000円 |

| 50万円超~60万円 | 18,000円 | 16,000円 |

| 60万円超~70万円 | 21,000円 | 18,000円 |

| 70万円超~80万円 | 24,000円 | 21,000円 |

| 80万円超~90万円 | 27,000円 | 23,000円 |

| 90万円超~100万円 | 30,000円 | 26,000円 |

返済日は途中で変更可能

返済方式が約定返済の場合は、返済日を変更することができます。

会員ページや電話、郵送でも変更可能ですが、おすすめはすぐにできる会員ページからの確認です。

アイフル公式ホームページに会員ログイン後、会員メニューの「お支払日(約定日)変更」から変更できます。

設定した支払日よりも前に支払いはできる?

返済方式が約定日制の場合、注意すべきは返済期間より前に返済した場合です。

この場合、毎月の約定返済とみなされず、前月の繰上げ返済とされてしまうため、もう一度返済しないと支払遅延となる恐れがあります。

一方、サイクル制の場合の返済は返済期日の前であれば、いつでも返済可能となっています。

アイフルの返済方法

アイフルの返済方法には次のような5つの方法があります。

| 返済方法 | 土日返済可能 | カード不要 | 深夜返済可能 | 手数料無料 |

|---|---|---|---|---|

| スマホアプリ | 〇 | 〇 | 〇 | ✕ |

| 提携先ATM(銀行/コンビニ) | 〇 | ✕ | 〇 | ✕ |

| Famiポート | 〇 | ✕ | 〇 | ✕ |

| 口座振替 | ✕ | 〇 | ✕ | 〇 |

| 振込 | ✕ | 〇 | ✕ | ✕ |

基本的にこの5つの返済方法の中から好きな方法で返済できますが、時間帯や手数料等が異なるため、注意が必要です。

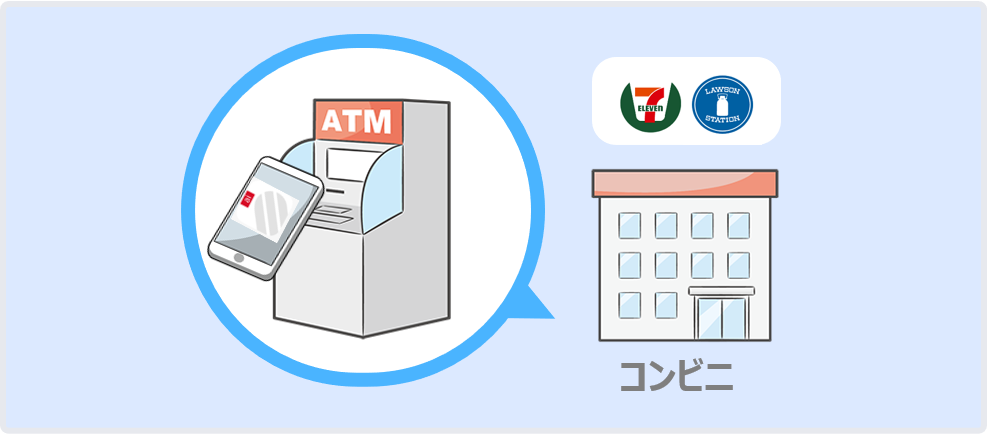

1.スマホアプリ

専用のスマホアプリを使って返済する方法です。スマホアプリを使えば、カード不要でセブン銀行・ローソン銀行のATMで入出金が可能です。

■返済の流れ

- アプリにログイン(スマホの操作)

- スマホATMで「返済」を選択(スマホの操作)

- スマートフォンでの取り引きを選択

- 表示されたQRコードをスマホアプリで読み取る

- スマホアプリに企業番号が表示される

- 企業番号を入力する

- 画面の支持に従ってお金を入金する

メリット

メリット

- ・カード不要

- ・土日返済可能

- ・深夜返済可能

- ・原則24時間365日借入・返済可能

デメリット

デメリット

- ・手数料が必要

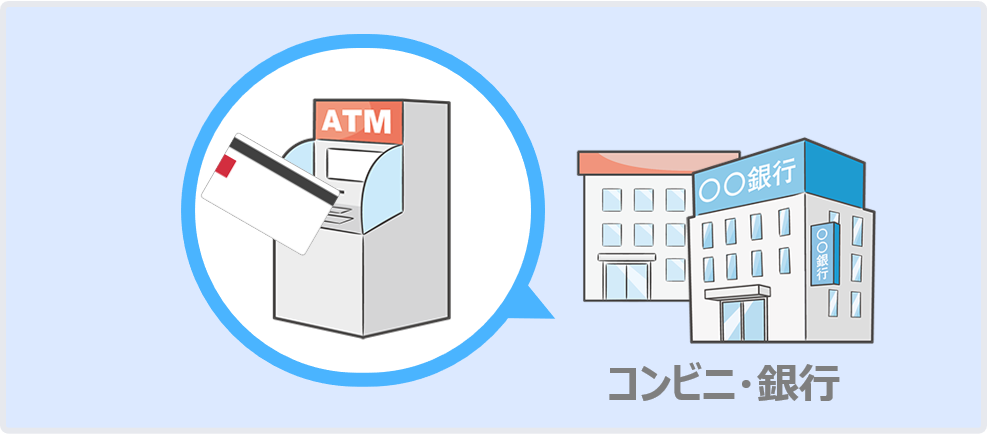

2.提携先ATM(コンビニ/銀行)

アイフルと提携している銀行やコンビニ設置のATMで返済ができます。コンビニであれば自宅の近くにあるATMから返済可能ですし、土日深夜にも返済できます。

|

|

提携先一覧 |

■提携ATMの流れ

- アイフルカードを挿入

- 暗証番号を入力

- 「返済」を選択

- 返済金額を入力

- 紙幣を入れる

メリット

- ・全国各地の提携先ATMから返済可能

- ・土日返済可能

- ・深夜返済可能

デメリット

- ・カードが必要

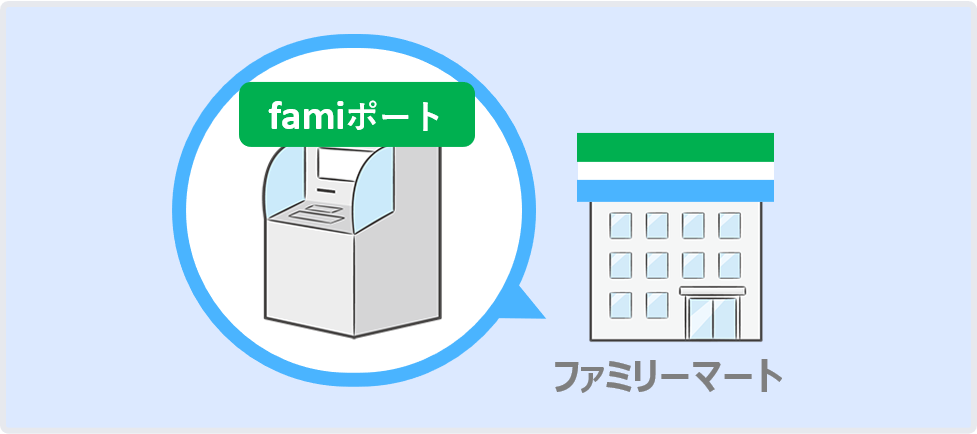

3.Famiポート

ファミリーマートに設置してある、マルチメディア端末のFamiポートを利用して返済する方法です。ファミリーマートは全国各地にあり、アイフルカードが使えるという特徴があります。

さらに土日深夜に利用できるほか、提携ATMではできない百円単位の端数の入金が可能です。

■Famiポートの流れ

- 金融サービスを選択

- アイフルを選択

- アイフルカードを挿入

- 画面の支持に従って申し込み券を受け取る

- 申し込み券をレジで渡して支払いをする

メリット

- ・提携先ATMではできない百円単位の端数まで入金可能

- ・土日返済可能

- ・深夜返済可能

デメリット

- ・カードが必要

- ・手数料が必要

4.口座振替

銀行口座から毎月決まった日に返済額が引き落とされる方法です。手数料無料でカード不要というメリットがあります。ただし事前に申請が必要です。他の方法から口座振替に変更したい方は、郵送・店頭もしくはWEBで申請をしましょう。

■口座振替の流れ

指定の口座に入金をしておけば、自動で引き落とされます。

メリット

- ・カード不要

- ・手数料無料

- ・毎月自動で引き落とされるため、忘れることがない

- ・引き落とし名義が「アイフル」ではない

デメリット

- ・事前に申請が必要

- ・土日返済不可

5.振込

自身の銀行口座からアイフルの返済用口座に振り込む方法です。端数の入金も可能で、アイフルカードが不要ですが、一方で手数料が必要になるというデメリットもあります。

■振込の流れ

- 自分が利用している銀行のATMに行く

- キャッシュカードを挿入

- 振込を選択

- アイフルの返済用口座へ振り込む

メリット

- ・端数の入金も可能

- ・カード不要

デメリット

- ・土日返済不可

- ・深夜返済不可

- ・手数料が必要

おすすめの返済方法

マネットの編集部のおすすめは「口座振替」です。

口座振替は「手数料無料」「カード不要」というメリットがありますし、毎月自動で引き落とされるため、返済するのを忘れることがありません。ただ一方で、追加で返済することができません。

ユーザー評価

これからアイフルを利用しようと考える人達へ

誰もが聞いたことのある大手の消費者金融であり、インターネットでの評判もよく、申し込みも簡単で、アプリがあるから借り入れ、返済も楽だと思ったからです。

| 利用したカードローン | アイフル |

||

|---|---|---|---|

| 借入金額 | 50万円 | 金利 | 年18.0% |

| 審査時間 | 即日 | 借入事実の把握 | 家族 |

| 重視した点 | 審査の容易さ | ||

アイフル

| 限度額 | 最大 800万円 |

| 金利 | 年 3.0% ~ 18.0% |

| 審査 | 最短18分※ |

| 融資 | 最短18分※ |

初めての利用なら最大30日間の利息ゼロ!

バレずに使いたい人ならアプリが充実している安心・信頼のアイフルで。

完済(一括返済)の方法

冒頭でアイフルの返済は数ヶ月に渡って返済するのが基本と解説しましたが、一括返済ができないというわけではありません。

資金に余裕があれば一括返済も可能です。

一括返済することによって、利息の削減に繋がるというメリットがあるため、返済総額を減らすことが可能になります。

ファイナンシャルプランナー|村上敬

一括返済をすれば利息が減らせる

利息は残高に応じて日ごとに発生するので、残高を一括で返済できるなら、検討してみても良いでしょう。少し頑張って早く返済をすることで、最終的に支払う利息は少なくなります。一括返済が難しい場合でも、利息を減らしたい方は早め早めに返済できるよう計画を立ててみましょう。

金額の確認方法

一括返済するためにまずやるべきは、「完済するための支払額」つまり「完済金額」を確認することです。

アイフルの利息は日割り計算のため、日々完済金額は変わることから、一括返済する当日に確認する必要があります。

完済金額を確認するには、アイフルの公式ホームページの会員ページで確認することができます。

一括返済の方法

完済金額を確認したら一括返済するわけですが、アイフルの一括返済方法には4つの方法があります。

|

|

方法 |

- 振込

- 提携先ATM

- アイフル店舗

- コンビニ(Famiポートを含む)

ただし、口座振替で返済している場合は一括返済の方法が違っているため、会員専用ダイヤル(0120-109-437)に問い合わせてください。

端数の支払い方法

一括返済する場合、ATMによっては硬貨に対応していないため、端数(硬貨)が払えないことがあります。その場合は、端数を支払わないか、多めに支払うかになります。

端数分は「無利息残高」と言い、端数には利息の支払い義務が生じません。

それでも端数が気になる方や、解約をするために完済したい方は、多めに入金をします。例えば、1,500円の残高がある場合は2,000円を支払います。

多く支払った場合は、以下の方法で、後日アイフルから返却されるのでご安心ください。

- 銀行振込

- 次回のアイフル利用時に相殺

- 郵送

- 店頭窓口

返済が遅れそうなときの対処法

アイフルの返済が遅れそうな場合は、真っ先にアイフルに相談してください。

無断で滞納をしてしまうと、信用を大きく損ねるからです。また、返済が遅れるほどリスクが大きいので、早めに対処しましょう。

遅延損害金を求められたり、遅延した記録が残って今後のローンの審査に悪影響を及ぼしたりするおそれがありますので、注意が必要です。

アイフルに連絡をする

返済が遅れそうな場合に連絡すべきアイフルの連絡先は、会員専用ダイヤル(0120-109-437)になります。

アイフルの担当者に連絡して、支払える時期と金額の2つを相談しましょう。

もしかしたら、怒鳴られるんじゃないかと恐れている人もいるかもしれませんが、決して怒鳴られる心配はありませんので安心してください。

ユーザー評価

4社から借りていたが審査に通った

借り入れる際には、親切、丁寧な対応で安心して借り入れることができた。返済が遅れそうな時もきちんと対応していただいたので利用しやすい。

| 利用したカードローン | アイフル |

||

|---|---|---|---|

| 借入金額 | 20万円 | 金利 | 年18.0% |

| 審査時間 | 即日 | 借入事実の把握 | 配偶者 |

| 重視した点 | 審査の容易さ | ||

次回返済期日の変更(会員ページ)

アイフルに返済が遅れそうなことを相談する前に、アイフル公式ホームページの会員メニューから「次回返済期日の変更(猶予)」をしておくという方法もあります。

これをすることで一時的に返済日を変更できます。

しかし、契約内容によって変更できない場合があります。また請求も確定していると不可能なので、電話で相談するのが良いでしょう。

アイフルからの連絡は無視するのはNG

返済の遅延をした場合に一番やってはいけないことは、連絡を無視することです。

アイフルからの連絡を無視し続けると、強制解約→一括請求→差し押さえとなるおそれがあるからです。

最終的には、カードローンやクレジットカードの契約等の情報(「信用情報」と言います)に傷がついてしまうことから、今後カードローンやクレジットカードが利用できなくなるおそれがあります。

ファイナンシャルプランナー|飯田道子

3ヶ月の滞納でブラックリスト入り

滞納期間が長期に渡るとブラックリストに載ってしまうことがあります。リストに載ってしまうと、一括返済を求められる、他社からの借入も制限される、新規にクレジットカードが作れない、スマホなどの分割払いが利用できなくなるなど、生活に支障が出てきてしまいます。返済が遅れてしまいそうなとき、苦しくなったときにはできるだけ早くカード会社に相談するようにしましょう。

まとめ

最後にアイフル返済における重要なポイントをまとめておきます。

|

この記事のまとめ |

- アイフルの返済は「リボ払い」が基本

- 借入金額に応じて返済額が異なる

- アイフルには返済シミュレーションという便利なツールがある

- アイフルには6つもの返済方法がある

- 返済に遅れそうなときの対処法を知っておく

アイフルの利用は、借入だけでなく返済することが大変重要になります。アイフルの返済の仕組みや返済額、返済日、返済方法などは確認しておきましょう。

アイフルの返済の仕組みである、リボ払いや返済方法の種類など、少し複雑な部分もあったかと思います。しかし、これを把握しておくことで、計画的な利用に繋がります。

急な出費があったときなどにアイフルは大変便利ですし、返済について便利な面も多いサービスではあるので、ご自身できちんと計画を立てて利用しましょう。

ファイナンシャルプランナー|飯田道子

残高をこまめにチェックして、減り具合を確認しましょう

リボ払いは毎月決まった金額だけ返済すれば良いので便利なのですが、利用するごとに残高は増えていってしまいます。返済を遅れないようにすることは大切ですが、それと同時に利用残高がいくらになっているのかの確認をしましょう。あらかじめ利用しても良い限度額を決めておき、できるだけ早く返済できるよう対策を練っておきましょう。