パルコカードが払えない場合の滞納リスクと解決策

∨【コンテンツの広告表記に関して】

>提携企業一覧

この記事はこんな人向け |

- パルコカードの請求額が払えない…

- パルコカードの支払いを滞納しそう…

- 払えない時はどうすれば良いの?

大型ショッピングモールであるパルコ(PARCO)のクレジットカードを普段から利用している方もいるでしょう。夏や冬のセールで入会を勧められて、契約した方も少なくないはずです。

今回はそんなパルコカードの請求額が払えない時の対処法と、滞納・延滞した場合のリスクを紹介します。

パルコカードのサービス内容

パルコカードといえばショッピング施設「パルコ」を利用する人にとっては、メリットが大きいクレジットカードです。

パルコカードはパルコ内のショップやレストランカフェでも利用できます。都心から地方と幅広く店舗を構えているため、様々な方がショッピングを楽しんでいるのではないでしょうか?友人や恋人と買い物をして、そのあと食事。そんな1日を過ごすときにもパルコカードはオススメです。

新規入会で5%OFF

パルコカードは、新規入会で買い物が5%OFFで可能です。パルコと言えば、ルミネやマルイにはないショップも多くあるため、自分の好きなブランドがパルコ内にあるという人も多いでしょう。

パルコ内の人気ショップ |

- UNITED ARROWS

- SHIPS

- JOURNAL STANDARD

- EDIFICE

- LOWRYS FARM

- FREAK'S STORE

- Hysteric Glamour

- HARE

- RAGEBLUE

- FRAPBOIS

- CA4LA

- URBAN RESEARCH

上記はほんの一部です。パルコには他にもたくさんのショップが入っています。浦和や仙台市には映画館が入っているところもありますね。毎回パルコに訪れるということであれば、入会をしていて損はないでしょう。

ポイントも貯まる!しかも永久不滅

パルコカードは国内や海外で利用することで、永久不滅ポイントが貯まります。名前の通り、パルコカードのポイントは有効期限がなくずっと利用することができます。1,000円の利用で1ポイント貯まるシステムなので、買い物をすればするほどポイント還元が受けられます。

こうしたメリットに惹かれて、パルコカードを利用している方が多いのではないでしょうか?

※上記の特典が適用されない場合もございますので、詳しくは、該当のクレジットカード会社にお問い合わせ下さい。

※本記事は弊社メディアでの独自調査により作成しているため、該当のクレジットカード会社の見解を示すものではありません

クレジットカードを滞納した時のリスク

パルコカードの請求額が払えない状況が改善できず、滞納してしまった場合にどうなるのかを確認していきましょう。

基本的にパルコカードに限らず、クレジットカードで支払った分の請求額は、期日には返済する義務があります。それを守れなかった場合は、相応の手続きが取られることとなります。

クレジットカードを滞納した場合の流れ

再度口座から引き落としがかかる旨の書面が自宅に届きます。

【2】カード会社から電話督促

担当者から利用者の携帯電話に払うようにと催促されます。

【3】連絡がつくまで督促電話が続く

電話がつながるまで、定期的にかかってきます。

【4】強制解約

カードを退会させられます。二度と入会することはできません。

【5】支払督促状が届き一括支払い

カード残高全て+延滞金を一括払いで払う必要があります。

利用停止・裁判所からの一括請求

まず、支払い期日を過ぎた時点で、ほとんどの場合で「遅延利率」が適用になります。それと同時に、電話や郵送での督促が来るようになります。

そこからほどなく、カードそのものが使えないようになり、その時点で2度とカードが作れなくなります。

さらに払えない状態が続くと、裁判所から一括請求の通知が届きます。ほとんどの場合、利用者側は敗訴し、支払いから逃れることはできません。

Q.クレジットカードの請求額を滞納するリスクとは

ファイナンシャルプランナー|隅倉広樹

ブラック化・強制解約・一括請求等です

クレジットカードの支払いを滞納し続けた際、様々なリスクを抱えることになります。どれが一番のリスクかは滞納者の感覚によるでしょうが、おおむね滞納してから90日後には「カードの強制解約」「滞納金+遅延損害金の一括請求」「信用情報のブラック化」が一気になされます。この様な事態を避けるため、どうにかして支払いを進めたり担当者に相談する事を急ぎましょう。

信用情報に傷がつくことが最大のリスク

パルコカードを滞納・延滞してしまうと、信用情報に傷がつく可能性があることを覚えておかなければなりません。信用情報とは個人情報に紐づいたクレジットカードやローンの遅延・滞納履歴のことです。

パルコカードに申し込みをした際、審査があったはずです。クレジットカードの審査では、信用情報のチェックが必ずあり、過去に遅延・滞納をしてしまうと審査に通らず、2度とクレジットカードが作れなくなります。

将来的に住宅ローンや自動車ローンに申し込む人もいるでしょう。信用情報に問題があると、これらの審査にも通らなくなります。

信用情報に異動情報が載ると(ブラック) |

- 住宅や車のローンが組めなくなる

- クレジットカード契約ができない

- カードローンでお金が借りられなくなる

- スマホの分割払いが不可になる

- 賃貸住宅の契約で保証会社を保証人にする場合に審査落ちする

- 事実が知られると職場や家庭などでも信用を失う

Q.信用情報が致命的に傷つくのは滞納何ヶ月目か

ファイナンシャルプランナー|隅倉広樹

3ヶ月後にはブラック化します

滞納時の対処法1:カード会社に連絡

クレジットカードの滞納状態を放っておくと、最悪の場合でライフプランに悪い影響を及ぼす可能性があります。後悔しないためにも、何も手を打たず滞納するのではなく、適切な対応を取るべきでしょう。

まずは、カード会社に電話をして担当者に事情を説明してください。パルコカードの場合はセゾンカード・インフォメーションセンターに電話しましょう。

セゾンカードインフォメーションセンター:0570-064-133

※携帯電話、IP電話の場合は 03-5996-1111 か06-7709-8000にかけてください。

元旦以外の9:00~17:00は営業しているので、空いている時間を見つけて電話しましょう。

支払い可能な期日を約束

担当者に電話がつながると、現在滞納している代金をいつまでに支払えるのか確認されます。

ここできちんと返済期日を約束すれば、その期日まで督促の電話が来る可能性は少ないでしょう。

もちろん、約束した期日までにはきちんと代金を返済する必要があります。基本的には支払いを先延ばしするだけですが、無断滞納はカード会社からの信用を損ねる行為なので、連絡は必ずしておいてください。

請求日前ならリボ払いへの変更も可能

まだ支払日前ならば、支払方法を一括払いからリボ払いに変更することで、1日も滞納せずに済むかもしれません。

リボ払いとは、利用額に対応した一定の金額を数ヶ月続けて支払う仕組みで、一ヶ月あたりの支払い負担を減らせます。

「全くお金がない訳ではないが、一括で返済するのは難しい」

このような方は、一度担当者に連絡をして、支払い方法の変更を相談しましょう。ただし、請求日を過ぎてしまっている場合、支払い方法の変更ができないこともあるので注意しましょう。

滞納時の対処法2:専門機関に相談

パルコカードの支払い期日を過ぎて滞納しているなら、適切な相手に相談してください。公的機関や専門家なら、適切な対応方法を教えてくれるはずです。

検討したい相談先 |

- 国民生活センター(消費生活センター)

- 日本クレジットカウンセリング協会

- 弁護士などの専門家

相談先1|国民生活センター(消費生活センター)

国民生活センター(消費生活センター)は、消費生活全般に対する苦情や相談に専門の担当者が答えてくれる公共機関であり、あらゆる商品・サービスに関する相談に応じてくれます。

中立な立場から適切な助言を無料で受けられるので、少しでも払えないと感じたら、滞納する前に連絡してみましょう。

相談先2|日本クレジットカウンセリング協会

日本クレジットカウンセリング協会(通称:JCCO)は、消費者保護の観点から公正かつ中立的にカウンセリングを行う公共機関です。

債務関連の専門家からアドバイスをもらえるので、お金の悩みに関してはより相談しやすい相手と言えるでしょう。

相談先3|弁護士などの専門家

法律の専門家に相談するという選択肢も検討してみましょう。

ただし、弁護士事務所に行くと相談料を支払わなくてはいけません。「まずは専門家の意見が聞きたい」「弁護士に依頼するお金がない」という方は、無料相談できる法テラスがおすすめです。

借入方法3|借りる

状況によっては、足りない支払い分を借りるという方法も検討してみましょう。

具体的な方法としては、

✓知り合いから借りる

✓クレジットカードのキャッシング機能を使う

✓金融機関から借入する

といったものがあります。

借入方法1|知り合いに頼む

まずは、両親や身内、友人といった親しい人に相談してみてください。もちろん、必ずしもお金を借りられるわけではありませんし、頼み方によっては関係が悪化するリスクもあります。

しかし、事情を説明すれば助けてくれる可能性がありますし、この手段で解決できるならそれに越したことはないでしょう。

ただし、当然ながら借りたお金はきちんと返さなくてはなりません。相手が両親や身内であっても、不誠実な対応はしないよう心掛けてください。

借入方法2|クレジットカードでキャッシングする

クレジットカードには、商品代金を立て替えてもらうショッピング機能の他に、現金を借りるキャッシング機能があります。

メインの機能ではないため、キャッシングできる金額は少なく設定されることが多いですが、今月のカード請求分の金額なら用意できるかもしれません。

ただし、現在滞納しているクレジットカードはキャッシング機能も利用停止しているので利用できません。また、キャッシングの返済方法が一括のみとなっているクレジットカードもあり、その場合は来月の支払い負担が増えるので注意してください。

借入方法3|金融機関から借りる

そもそもクレジットカードにキャッシング機能がついていない場合は、金融機関に借入を申し込むという選択肢も検討してみましょう。

もちろん、借りたお金には利息を加えて返済しなくてはなりません。しかし、金融機関から借りたお金は、数ヶ月に分けて少額ずつ返済していくのが一般的です。

借入金額にもよりますが、この方法なら、来月以降の支払い負担が極端に増える心配はないでしょう。

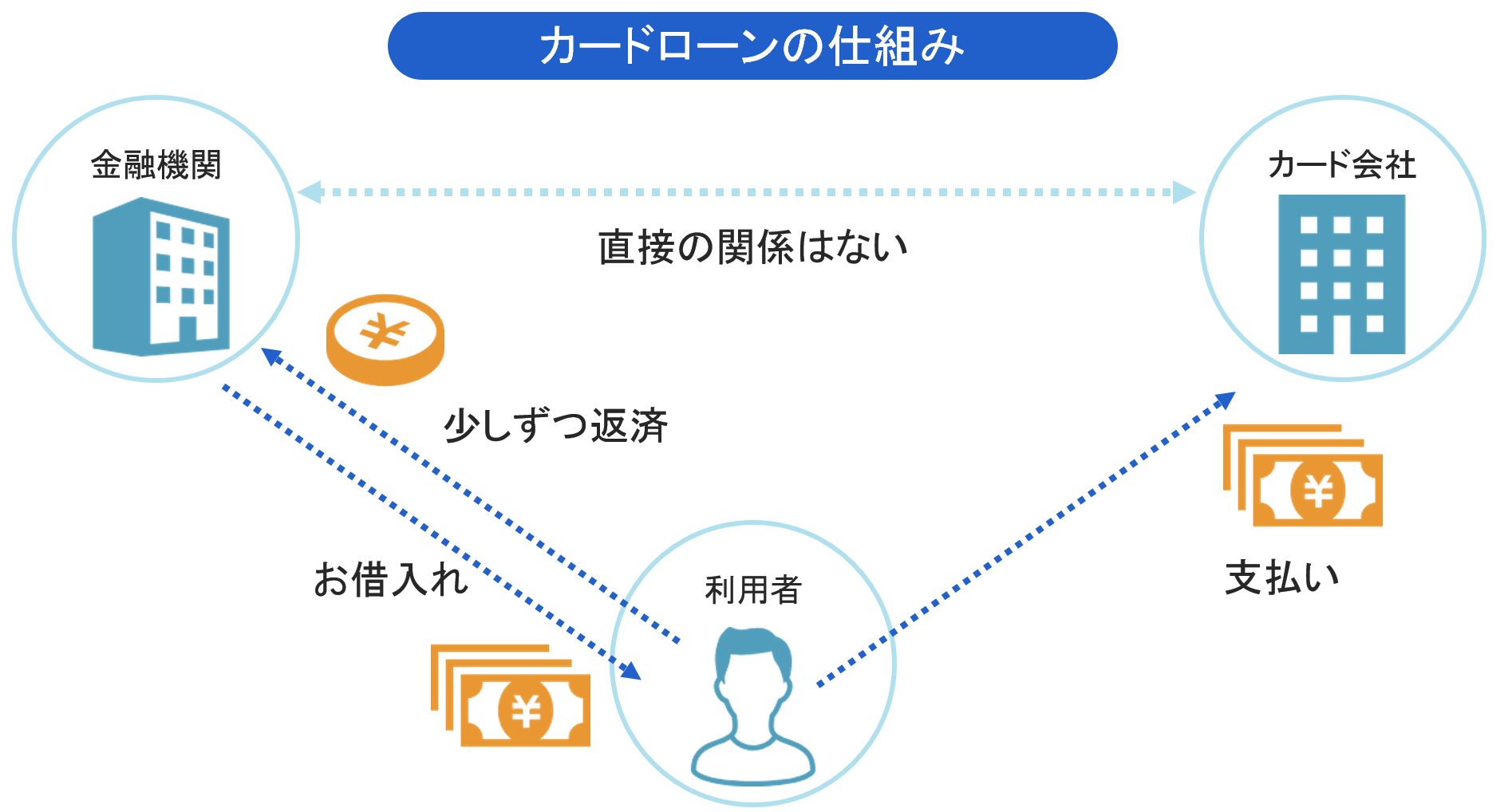

具体的にはカードローンに目を向けてみてはいかがしょうか?

カードローンとは、どのような支払いもローン払い(分割・リボ払い)にできるカード商品です。

そのため、「クレジットカードの支払額に充てたい」といった目的にも利用できます。

Q.クレジットカードの間違った使い方とは

ファイナンシャルプランナー|隅倉広樹

「現金がないからカード払い」は厳禁です

一番いけないのは、後先を考えずに買い物やキャッシングを行ってしまう事です。1カ月や2カ月先に来る請求金額を全部把握し、確実な計画性を持つ事が大事です。特にリボ払いは月々の支払額が少ないせいで、利用額が思わず膨れ上がることも多いので注意です。利用する度に、返済計画を見直す気持ちでしっかり家計を管理しましょう。