NCカードの利用代金を滞納するリスクと適切な対処法

∨【コンテンツの広告表記に関して】

>提携企業一覧

- ✓NCカードを愛用している

- ✓実は使いすぎてしまった…

- ✓やばい、今月払えない!?

NCカードは、協同組合エヌシー日商連が発行しているクレジットカードです。

確かに使いやすいカードではありますが、それだけに使い過ぎによる滞納だけは十分に注意しなくてはいけません。

地方在住の方から人気のNCカード

| NCカード | 内容 |

|---|---|

| 国際ブランド | JCB・VISA・Master Card |

| 年会費 | 無料 |

| 支払い | 末日締め・翌月27日支払い |

地方在住の方にとっては、身近なクレジットカードのひとつNCカード。

人によっては「初めて持ったクレジットカード」となっており、常に財布に入れているという方も珍しくありません。

大手の量販店で便利なNCカード

NCカードは加盟店に大手量販店が多く、地方在住者にとっては非常に使いやすいクレジットカードです。

以下のような店でのショッピングで利用できるため、「財布には常にNCカードが入っている」という人も多いことでしょう。

|

※本記事は弊社メディアでの独自調査により作成しているため、該当のクレジットカード会社の見解を示すものではありません

ただし支払いに遅れるリスクは無視できない

加盟店が多く、イトーヨーカドーなどの量販店で利用しやすいNCカードですが、月々の代金を滞納してはいけません。

毎月の支払いは基本的に口座振替(自動引落し)で行われていますが、残高不足のまま当日を迎えると滞納状態に陥ります。

滞納は明確な違約行為なので、どうしても払えない場合は相応のリスクを覚悟しなくてはいけません。

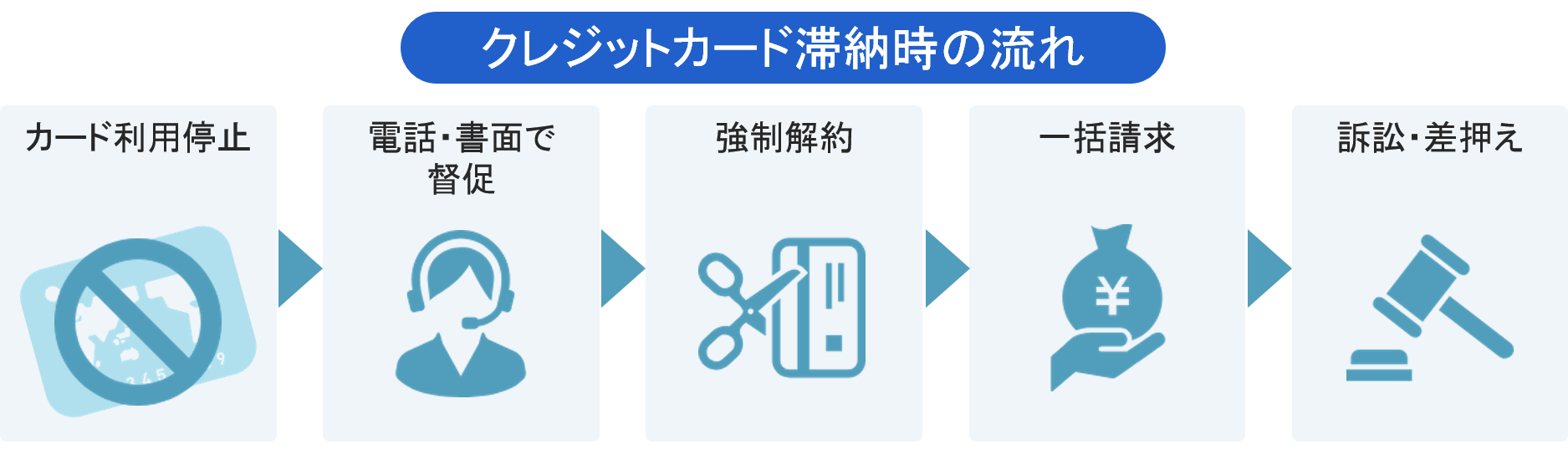

なお、滞納時の流れは以下の通りです。

カードの利用停止と督促電話の発生

引落し日になっても支払いができないと、手もとのクレジットカードは利用停止となって登録した電話番号に担当者から督促が来ます。

電話内容は滞納している旨を通知して入金を促すものですが、払えないまま音信不通になってはいけません。

無断滞納は、カード会社からの信用を特に大きく損ねる行為だからです。

滞納したまま音信不通が続くと、たとえ支払いに応じてもショッピング枠を減額されるなど、その後の契約内容に悪影響が出るので、万が一対応できなかった方も必ず掛けなおしてください。

その他、NCカードの利用規約にも記載がある通り、滞納時は年率6.0%の遅延損害金が発生します。

強制解約・一括請求が行われる恐れも

あまりに長期払えないと、クレジットカードは強制解約され一括請求が行われます。

これは法的措置であるため、絶対に拒否できません。

また、一括請求を無視すると、最悪の場合で強制的な財産差し押さえもあります。

Q.差押えとは具体的にどのような手続きか

ファイナンシャルプランナー|隅倉広樹

裁判所命令の強制的な返済方法

遅延損害金を加算した一括請求の命令を無視していると、いよいよ差押えの手続きになります。クレジットカード会社の申し立てを受けて、裁判所は「強制執行」と言う命令を出します。その内の一つが差押えなのですが、滞納者の給与や家財その他・年金の一部を返済に充てるため、お勤め先の経理担当者や銀行等に直前指示を出し、法律で決まった分の給与や預金を強制的に回収します。もちろん滞納者本人に事前に知られないように手配されます。

信用情報のブラック化も重大な問題

クレジットカードの滞納は、金融事故として扱われ信用情報がブラック化します。

信用情報とは、あらゆるローン審査で参照される、過去の金融取引履歴です。

NCカード利用規約にある通り、事故情報はカードの契約終了(未納代金の清算終了後)5年間にわたって継続します。

Q.信用情報に事故情報が載るとどうなるのか

ファイナンシャルプランナー|隅倉広樹

カード再作成不可、ローン承認不可

クレジットカードを滞納し、強制解約となれば、信用情報機関に登録されている滞納者の情報がブラック化します。こうなれば滞納金を完済したとしても、完済時から数えて5~10年はブラック化が解けません。その間はクレジットカード作成や賃貸物件の家賃保証契約ができなかったり、携帯電話本体の分割購入ができなかったり不便な生活になってしまいます。

滞納時の対処法1:カード会社に連絡

上記で解説したリスクは、あくまでも一般的なクレジットカードにおける「滞納時の措置」であり、実際の対応は発行元によって異なるケースもあります。

とはいえ、ライフプランに悪影響が出る恐れがある以上、無視できる問題でもありません。

開き直って滞納し続けるのではなく、あくまでも適切な対処を心がけるべきでしょう。

まずは、カード会社に連絡をとってください。滞納時、音信不通になることは、カード会社からの信用を大きく損ねることに繋がります。

NCカードの問い合わせ先は、096-343-1234です。

未納分の利用代金をいつまでに入金できるか話し合い、次の支払期日を約束する。

期日を約束すると、当日まで督促電話はかかってこない。ただし、遅延損害金の加算は止められない。

✓支払い方法の変更※請求日前のみ対応可能

一回払いからリボ払いへの変更を願い出て、当月の支払い負担を軽減する。

全くお金がないわけではないが、請求額分の用意が難しいという人に合った対処法。ただし、翌月以降の支払い負担が大きくなる。

滞納時の対処法2:専門家に相談

万が一クレジットカードの利用代金を滞納しそうなら、払えない可能性に気付いた時点で適切な相手に相談してください。

公的機関や専門家なら、適切な対応方法を指導してもらえるでしょう。

選択肢は、

✓国民生活センター・消費生活センター

✓日本クレジットカウンセリング協会

✓弁護士等の専門家

この3通りです。

相談先1|国民生活センターもしくは消費生活センター

国民生活センター・消費生活センターは様々な商品・サービスに関する相談ができるので、専門担当者が消費生活全般に対する苦情・問い合わせに対応してくれるでしょう。

公正立場から適切にアドバイスしてくれるので、少しでも滞納する可能性があるなら連絡してみてください。

相談先2|日本クレジットカウンセリング協会

日本クレジットカウンセリング協会(通称:JCCO)は、消費者保護の観点から公正かつ中立的にカウンセリングしてくれる公共機関です。

債務問題の専門家に相談できるので、お金のトラブルについてはより的確なアドバイスを期待できるでしょう。

相談先3|弁護士などの専門家

その他、法律の専門家に助けてもらうという手段も視野に入れてください。

ただし、弁護士には相談料を払わないと依頼できません。「取り合えず専門家の意見が聞きたい」「弁護士に依頼するだけの費用が無い」といった方は、無料相談できる法テラスに連絡してみてください。

滞納時の対処法3:お金を借りる

場合によっては、お金を借りて足りない請求額分の補てんを行うという選択肢も、視野に入れてみてください。

あくまでも一時的な対処に過ぎませんが、目の前の滞納リスクはしっかり回避できます。

お金を借りる方法には、以下のようなものがあります。

親・兄弟・親戚・友人等に相談し、一時的にお金を貸してもらうという手段。頼み方によっては、人間関係にヒビが入りかねないので注意が必要。

しかし、利息が生じず柔軟な対応も期待できる。

✓クレジットカードのキャッシング

クレジットカードを利用してATM等から現金を借りる方法。キャッシング枠がついているカードがあるなら、すぐにでも利用できる。

ただし、一括返済のみのカードもあり、その場合は翌月の支払い負担が増える。

✓金融機関から借りる

銀行や消費者金融等からお金を借りるという方法。保証人なしで利用できるが、金利に応じた利息を払わなくてはならない。

しかし、返済は数ヶ月に渡って少しずつ支払う方法が基本なので、翌月以降の負担が少ない。

カードローンという選択肢

金融機関からお金を借りる場合、カードローンという手段があります。

カードローンとは、保証人や担保を用意することなく、個人の判断のみで借入ができるカード商品です。「あらゆる請求をローン払いに出来るカード」、というイメージです。

借りたお金の用途は原則として自由なので、足りない「クレジットカードの請求額」に充てるという使い方もできます。

Q.カード会社からの督促電話を無視するとどうなるのか

ファイナンシャルプランナー|隅倉広樹

最短で強制解約・一括請求

クレジットカード会社の担当者からくる催促の電話や郵便は、交渉するチャンスだと捉えるべきです。いつ頃に、いくらの金額なら払えるからこうして欲しい、等を伝えましょう。滞納金を回収する側も、催促を無視する人よりは遅れてでも払ってくれる人を大事にします。毎月の支払額の減額や、支払い期日の延期を自ら申し出る様にしましょう。