カードローン金利の決まり方は?利息計算の仕組みと本当に低金利のサービスを比較

∨【コンテンツの広告表記に関して】

>提携企業一覧

- ✓カードローンの金利はどうやって決まるの?

- ✓正直、金利や利息の仕組みが分からない…

- ✓きちんと比較してからカードローンを利用したい!

あとちょっとだけお金が欲しい、どうしてもまとまったお金が必要、そんなときに頼れる借入サービスのひとつが「カードローン」です。

しかし、カードローンでお金を借入する際には「金利」が気になるのではないでしょうか?

不安を感じている人に向けて、金利とはどのようなものなのか、どうやって決められるのか、その仕組みを解説していきましょう!

カードローン金利の仕組みとは

唐突ですが、「金利3.0~18.0%のカードローン」と「金利10.5~14.5%のカードローン」では、どちらの方が低金利と言えるでしょうか?

どちらか選べなければ、自分で金利を比較するのは難しいかもしれません。まずは、金利の決まり方を確認して見ましょう。

仕組み1|利息制限法の範囲で定められる

カードローンの金利は、銀行や消費者金融などの各金融機関が自由に設定している訳ではありません。

お金の貸し借りが行われる際に設定される金利は、「利息制限法」と呼ばれる法律で、上限が規制されているのです。

金銭を目的とする消費貸借における利息の契約は、その利息が次の各号に掲げる場合に応じ当該各号に定める利率により計算した金額を超えるときは、その超過部分について、無効とする。

一 元本の額が10万円未満の場合 年2割

二 元本の額が10万円以上100万円未満の場合 年1割8分

三 元本の額が100万円以上の場合 年1割5分

上記の上限金利を、分かりやすく表にすると以下のようになります。

| 元本の額 | 上限金利 |

| 10万円未満 | 20.0% |

| 10万円以上100万円未満 | 18.0% |

| 100万円以上 | 15.0% |

つまり、どのようなカードローンも利息制限法に定められた上限金利を超えることはないのです。

仕組み2|金利は限度額に応じて決まる

カードローンの金利は、先ほどの利息制限法で定められる上限を守りつつ、限度額に応じて設定されます。

限度額とは、カードローンで借入できる上限金額を指す言葉です。最大限度額500万円、といったように記載されているものをイメージしてください。

カードローンの限度額は、申し込み後の審査によって決められるので、利用者によって差があります。例えば、「年収300万円なら100万円まで」と言ったような具合です。

仮に、限度額が50万円となった場合は18.0%、100万円の場合は15.0%というように、上限を超えない範囲の金利が設定される仕組みになっています。

仕組み3|初回借入時は上限金利が適用されやすい

意外と知られていないのが、初回申し込み時はカードローンの上限金利が適用されやすいという点です。

例えば、年利3.0%~18.0%のカードローンに初めて申し込んだ場合は、上限金利の18.0%が設定されます。

初めて申し込みする人の場合、いくら借入してどのように返済したのか、といったような利用状況情報が一切ありません。

金融機関からすれば、どのような人か分からないのに低金利で融資するのはリスキーな行為です。銀行や消費者金融側のリスクヘッジとして、上限金利が設定されやすいことを理解しておきましょう。

カードローンの金利を比較してみましょう

初めてカードローンを利用する場合は、適用される可能性が高い「上限金利」に注目して、各サービスの金利を比較してみましょう。

カードローンを取り扱う金融機関は、大きく分けると銀行と消費者金融の2つになります。

各金融機関の中でも知名度の高いカードローンをいくつかピックアップしたので、さっそく見比べてみてください。

銀行カードローンの金利表

| 金融機関 | 金利 | 限度額 | - |

| みずほ銀行 | 年2.0%~14.0% | 最大800万円 | 公式ページ |

| 三井住友銀行 | 年1.5%~14.5% | 10万~800万円 | - |

| 三菱UFJ銀行<PR> | 年1.8%~年14.6% | 最大500万円 | 公式ページ |

| auじぶん銀行 | 年1.48~17.5% ※ | 最大800万円 | 公式ページ |

| オリックス銀行 | 年1.7~14.8% | 最大800万円 | 公式ページ |

※通常コースの場合

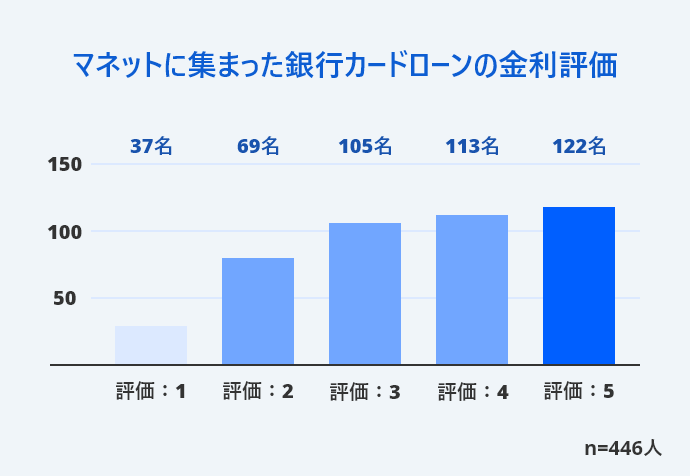

なお、マネットに集まった口コミを確認すると銀行カードローンを利用した人は以下のように金利を評価しています。

| 項目 | 詳細 |

|---|---|

| 回答者数 | 446名 (マネットに集まった銀行カードローン利用者のアンケート解答者数) |

| 該当ページ | //ma-net.jp/card-loan/research |

このことから、銀行カードローンを利用した人は適用金利にある程度満足していると言えるでしょう。

消費者金融カードローンの金利表

| 金融機関 | 金利 | 限度額 | - |

| プロミス | 年4.5~17.8% | 最大500万円 | 公式ページ |

| アコム | 年3.0~18.0% | 最大800万円 | 公式ページ |

| アイフル | 年3.0~18.0% | 最大800万円 | 公式ページ |

| SMBCモビット | 年3.0~18.0% | 最大800万円 | 公式ページ |

| レイク | 年4.5~18.0% | 最大500万円 | 公式ページ【PR】 |

上限金利だけを比較すれば、メガバンクや大手銀行のカードローンが魅力的だと言えるでしょう。

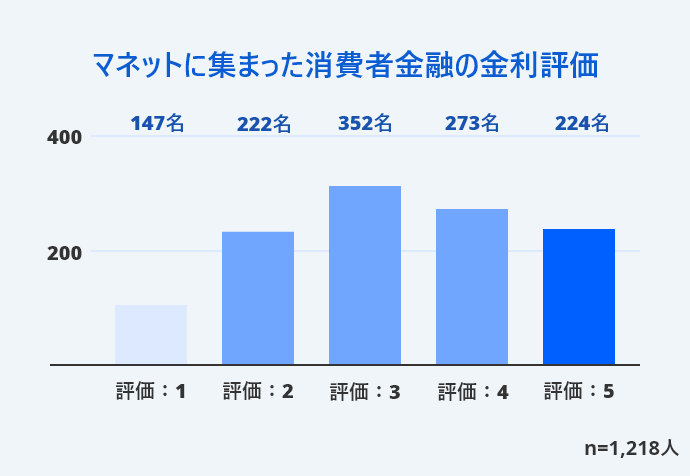

| 項目 | 詳細 |

|---|---|

| 回答者数 | 1,218名 (マネットに集まった銀行カードローン利用者のアンケート解答者数) |

| 該当ページ | //ma-net.jp/card-loan/research |

銀行カードローンに比べ、評価は下がりますが多くの人が問題なく利用しているといえるでしょう。

申し込み前にカードローンの利息をチェック!

低金利なカードローンは銀行の取り扱うサービスと言えます。

では、実際にカードローンを使った場合、どれくらいの利息が発生するのか、気になる人も多いのではないでしょうか?

ご存知の方もいるかと思いますが、カードローンでお金を借入した場合、設定された金利分の利息が毎月発生します。

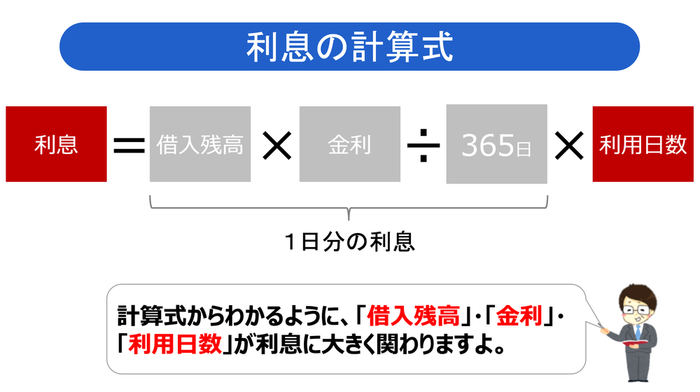

利息は事前に把握できる

低金利とはいえ、実際にどれくらいの利息を支払わなければいけないのかは、誰もが不安を感じるポイントです。「高額な利息が発生するのでは?」そう感じる人は、上図の計算方法を利用してみてください。

|

10万円借りた場合の利息 |

100,000円×0.18÷365×30日=1479.45

小数点以下は切り捨てになるため、1ヶ月目に支払う利息は1,479円です。

計算結果からも分かる通り、借入したい金額や金利、返済額(利用日数)が分かっていれば事前に把握できます。金額を確認しておけば、過度に心配する必要もないでしょう。

限度額に応じた金利表

| 金利 | 借入限度額100万円以下 | 100万円超~200万円以下 | 200万円超~300万円以下 | 300万円超~400万円以下 | 400万円超~500万円以下 |

| みずほ銀行 | 年14.0% | 年12.0% | 年9.0% | 年7.0% | 年6.0% |

| 三井住友銀行 | 年12.0%~14.5% | 年10.0%~12.0% | 年8.0%~10.0% | 年7.0%~8.0% | 年6.0%~7.0% |

| 三菱UFJ銀行 | 年13.6%~年14.6% | 年10.6%~年13.6% | 年7.6%~年10.6% | 年6.1%~年7.6% | 年1.8%~年6.1% |

| 横浜銀行 | 年14.6% | 年11.8% | 年8.8% | 年6.8% | 年4.8% |

| オリックス銀行 | 年12.0%~14.8% | 年5.0%~14.8% | 年5.0%~12.8% | 年4.5%~8.8% | 年4.5%~8.8% |

限度額を決める要素として重要なのが、「希望借入額」・「年収」となります。後で紹介しますが、「カードローンの審査」 によって借入限度額が左右されます。

目安として、年収の1/3ぐらいが最大の限度額になると覚えときましょう。

毎月の最低返済額

金利を把握することが出来たら、次は毎月の返済額です。どれくらいの金額を毎月返済しなければいけないのかをしっかりと理解しておきましょう。

そうすれば、実際に利息がどれくらいなのかを算出することが可能になります。

| 最低返済 | 借入額10万円以下 | 10万円超~30万円以下 | 30万円超~50万円以下 | 50万円超~70万円以下 | 70万円超~100万円以下 | 100万円超~200万円以下 | 200万円超~300万円以下 |

| みずほ銀行 | ¥10,000 | ¥10,000 | ¥10,000 | ¥10,000 | ¥10,000 | ¥20,000 | ¥30,000 |

| 三井住友銀行※ | ¥2,000 | ¥4,000~6,000 | ¥8,000~10,000 | ¥11,000~12,000 | ¥13,000~15,000 | ¥16,000~25,000 | ¥25,000~35,000 |

| 三菱UFJ銀行<PR> | ¥2,000 | ¥4,000~6,000 | ¥8,000~10,000 | ¥12,000~14,000 | ¥16,000~20,000 | ¥22,000~40,000 | ¥42,000~60,000 |

| 横浜銀行 | ¥2,000 | ¥4,000~6,000 | ¥8,000~10,000 | ¥15,000 | ¥15,000 | ¥20,000~25,000 | ¥30,000~35,000 |

| オリックス銀行 | ¥7,000 | ¥7,000 | ¥10,000 | ¥20,000 | ¥20,000 | ¥30,000~35,000 | ¥40,000~45,000 |

※借入利率 年8.1%超の場合

利息は計算でわかる!

先程も紹介しましたが、利息の計算で大事なのは「借入残高」・「金利」・「利用日数」です。下記のシミュレーションを利用すると、利息がどれくらいの金額になるのかがわかります。

大事なのは計画的に「どれくらいの金額を借入するのか」そして、「いつまでに返済するのか」もしくは「毎月最低でもどれくらい金額を返済するのか」を決めることが何よりも重要です。

返済のコツは、1にも2にも「自分を律すること」です。借りるならしっかりと返しましょう。

よくある間違ったカードローンの選び方

それでは次によくある間違ったカードローンの選び方を紹介したいと思います。

カードローンを低金利で選ぶ方は「1円でもお得に利用したい」という方が多いです。実は金利だけでカードローンを選ぶと想像とは違い、返済総額が多いということがあります。

それでは、各金融期間で30万円を借りた場合を紹介したいと思います。

各金融期間で30万円を借りた場合

各金融期間が定める、最低返済額を返した場合の返済総額の表になります。

| 金融機関 | 金利 | 毎月の返済額 | 利息 | 返済総額 |

| みずほ銀行 | 年14.0% | ¥10,000 | ¥73,116 | ¥373,116 |

| 三井住友銀行 | 年14.5% | ¥6,000 | ¥164,942 | ¥464,942 |

| 三菱UFJ銀行 | 年14.6% | ¥6,000 | ¥166,225 | ¥466,225 |

| auじぶん銀行 | 年17.5% ※ | ¥6,000 | ¥243,741 | ¥543,741 |

| オリックス銀行 | 年14.8% |

¥3,000 ※2020年3月24日以降に申し込みのお客さま対象 |

¥181,304 | ¥481,304 |

※通常コース

みずほ銀行の毎月の返済額は多いですが、その分返済期間も短く利息も少なくなっているのがわかります。

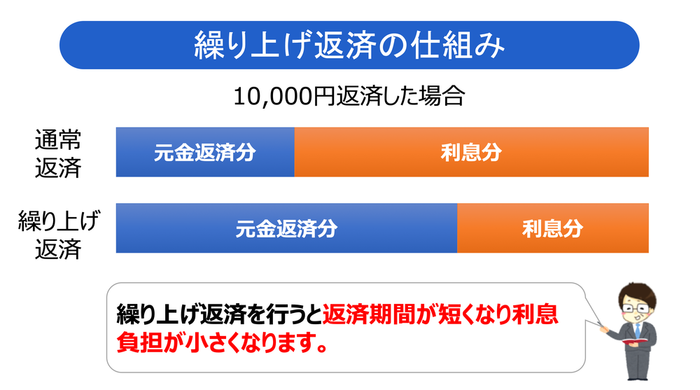

返済総額を少なくしたいなら繰り上げ返済

繰り上げ返済とは、毎月の返済とは別に借入額の一部を返済することを言います。利用日数が少なければ、利息も少なくなるので返済金額が元金に届きやすいという特徴があります。

利息で重要なのは、「借入残高」・「利用日数」・「金利」です。借入残高が減れば総額の返済額も少なくなります。

以下に参考記事を掲載したので、利息を少なくしたいという方はご覧ください。

申し込む前には“金利以外”も確認しよう

金利に着目すれば、利息負担に関して有利なカードローンを見つけることができます。しかし、実際にカードローンを利用してみると、低金利のカードローンを利用したいけど条件が合わないなどあります。

利用条件を満たせているか

公式サイトには、必ずカードローンの商品詳細が記載されたページがあります。申し込みにあたっては、利用条件を満たせているか確認する必要があります。

|

預金口座の必要性に注目 |

そういった銀行に取引のない方が申し込むと、カードローン入会手続きの前に口座開設手続きの手間が生じ、2~3週間ほど余計に時間を取られてしまうので注意してください。

|

|

居住地や勤務地に関する条件 |

どれだけスペックが高いカードローンであっても、地理的な都合から申し込めないケースもあるのでご注意ください。

| 金融機関 | 口座開設 | 地域制限 | - |

| みずほ銀行 | 必要 | 無し | 公式ページ |

| 三井住友銀行 | 不要 | 無し | - |

| 三菱UFJ銀行 | 不要 | 無し | 公式ページ |

| 横浜銀行 | 必要 | あり | 公式ページ |

| auじぶん銀行 | 不要 | 無し | 公式ページ |

| オリックス銀行 | 不要 | 無し | 公式ページ |

【ちょっと待った】金利だけで決めるべきではない場合

これまでの内容から、低金利なカードローンを選べば確実にお得だと考える人が多いかもしれません。

しかし、金利だけでカードローンを決めようとしている人は、一度落ち着いて申し込むのを待ってください。

どのような人でも、低金利なカードローンを利用すればお得になる訳ではないので、下記のポイントもチェックしてみましょう。

少額融資の場合は金利ゼロを活用がお得

例えば、借入したお金をすぐに完済する予定の人は、低金利なカードローンだけでなく、30日間無利息サービスのあるカードローンを使う選択肢もあります。

分かりやすい例として、今月1万円だけ借りて完済までにかかる利息をいくつかシミュレーションしてみましょう。

完済までの期間 2ヶ月

合計の利息 188円

✓借入1万円、金利18.0%、次月に完済

※30日間無利息サービスを使用

完済までの期間 2ヶ月

合計の利息 0円

上記の通り、すぐに返済するとしても金利がかかる以上は少額でも利息が発生します。しかし、無利息サービスを利用すれば利息は1円もかかりません。

10ヶ月以内に完済できる人は検討すべき

無利息サービスのメリットが得られるのは、少額借入や短期完済を考えている人だけではありません。

例えば、10~20万円のパソコンを購入するのにカードローンを使うが、返済期間中にボーナスなどのまとまったお金で支払おうと考える場合もあるでしょう。

このように、高額な借入でも10ヶ月以内には完済できる見込みがある場合は、無利息サービスの効果は十分あります。

借入した後に損をしないためにも、金利だけでなく、自身の借入プランも考慮した上でカードローンを検討してみましょう。

低金利なカードローンの審査について

カードローンの金利を気にする人の中には、「審査が厳しい」というイメージを持つ方もいるのではないでしょうか?

実際のところ、カードローンの審査基準は一般に公表されることはないので、断言することはできません。

とは言え、どの申込者に対しても公正な審査が行われているのは事実です。

低金利でも返済能力があれば問題ない

監修者の回答にもある通り、低金利で借入できるカードローンであっても、毎月しっかり返済していけるだけの返済能力があれば問題ありません。

過去に長期滞納や債務整理などの金銭トラブルを起こしていない人は、低金利だからと言って審査が厳しいと決めつけず、まずは申し込んでみてはいかがでしょうか?

カードローンの金利は利用中に引き下げられる

金利について申し込み時にカードローンの担当者へ相談しても、残念ながら引き下げてもらうことはできません。

設定された金利がそのまま継続していくと思われがちですが、ある方法を利用すれば借入しながら引き下げることも可能です。

Q.担当者に交渉すれば金利を下げてもらえる?

元 JA職員|小松千央

交渉だけでは金利を引き下げることはできません。

申し込み時にカードローン担当者に交渉しても、金利を引き下げてもらうのは難しいでしょう。しかし、限度額の増額を申請すれば、金利を引き下げてもらえる可能性はあります。

金利を下げる目的で増額申請する場合は、審査通過の可能性があるかどうか、以下のポイントを簡単に自己チェックしておきましょう。

・新規申込み時より収入が上がっているか

・今まで滞納や遅延をしたことがないか

・他社でどれくらい借入しているのか

特に、収入が上がっているかどうか、他社でどのくらい借りているかが重要です。ただし、滞納や遅延があると信用がないと判断され、逆に利用限度額が下がり金利が上がる可能性もあるので注意してください。

限度額を増額できれば金利が引き下がる可能性あり!

監修者の回答にもある通り、限度額を増額できれば金利を引き下げることができます。

例えば、限度額を50万円から100万円以上に増額できれば、利息制限法に基づいて15%以下になる可能性はあるでしょう。

増額したからと言って無理に追加借入する必要はないので、安心してください。

優良な利用実績がなければ増額してもらえない

仮に、増額に成功すれば金利を引き下げてもらえるかもしれませんが、カードローン会社からの信用がなければ対応してもらえません。

増額申請後に行われる審査で、金融機関から優良顧客として判断してもらう必要があります。

それには借入後の返済状況など、利用実績が重要な判断材料になるので、遅延などのトラブルがあると審査通過は難しいでしょう。

最低でも1年間程度の優良実績がなければ増額申請しても対応してもらえないと考えておいてください。

おすすめのカードローンはこちら

三井住友銀行カードローン

| 限度額 | 10万円 ~ 800万円 |

| 金利 | 年 1.5% ~ 14.5% |

| 審査 | 公式サイト参照 |

| 融資 | 公式サイト参照 |

できる大人のもしもの備え!お手持ちのカードで借入・返済できる!

用途自由なので、旅行費にもご利用いただけます!

みずほ銀行カードローン

| 限度額 | 最大 800万円 |

| 金利 | 年 2.0% ~ 14.0% |

| 審査 | 公式サイト参照 |

| 融資 | 公式サイト参照 |

銀行ならでは納得の低金利と限度額(10万円~800万円)!みずほ銀行のキャッシュカードですぐに利用可能!※みずほ銀行カードローンのご利用は計画的に!

口座があれば、来店・郵送なしのWeb完結!キャッシュカードで借入できるので、周囲にバレずに借りられるから大人気!

auじぶん銀行じぶんローン

| 限度額 | 最大 800万円 |

| 金利 | 年 1.48% ~ 17.5% ※通常 ※ |

| 審査 | 最短1時間※ |

| 融資 | 最短即日※ |

ネット上で手続きを済ませたい方におすすめ!

au IDをお持ちの方はお得に利用可能!

※申し込みの時間帯によっては翌日以降の対応になります。

まとめ

カードローンの金利について、仕組みや決め方、利息のシミュレーション、さらには引き下げ方法まで、幅広く解説していきました。

利息を抑えてカードローンを利用したいのであれば、上限金利の低い商品を選ぶのがおすすめです。借入プランによっては、無利息サービスが使えるカードローンを利用した方がお得な場合もあるので、自己判断で検討してみてください。

審査が厳しいかも…という不安を抱える人もいますが、過去に滞納などのトラブルもなく、継続して返済していけるだけの能力があれば、大きな問題はないでしょう。記事内で紹介した内容を参考に比較し、自分の状況にマッチしたカードローンを選んでみてください。

-

社名:新生フィナンシャル株式会社

登録番号:関東財務局長(10) 第01024号 日本貸金業協会会員第000003号

電話番号:0120-09-09-09

貸付条件

貸付利率:4.5%~18.0%(年率)

※貸付利率はご契約額およびご利用残高に応じて異なります。

融資限度額 :1万円~500万円

返済方式:残高スライドリボルビング方式・元利定額リボルビング方式

必要書類:運転免許証等

※収入証明(契約額に応じて、新生フィナンシャルが必要とする場合)

返済期間・回数: 最長5年・最大60回

※融資枠の範囲内での追加借入や繰上返済により、返済期間・回数は変動します。

利用対象:満20歳~70歳(国内居住の方、日本の永住権を取得されている方)

収入条件:安定した収入のある方(パート・アルバイトで収入のある方も可)

遅延損害金: 20.0%(年率)

担保・保証人: 不要

※ご契約には所定の審査があります。貸付条件を確認し、借入と返済のバランスを考えて計画的に利用しましょう。

無利息に関して

・Webで初めてお申込みで60日間無利息

・初回契約翌日から無利息適用となります

・無利息期間経過後は通常金利適用となります

・Web以外の無人店舗やお電話で申込むと、お借入額全額30日間無利息またはお借入額5万円まで180日間無利息のどちらかになります。

※60日間無利息(Webでのお申込み限定)、180日間無利息それぞれ契約額1~200万円まで。

※30日間無利息、60日間無利息(Webでのお申込み限定)、180日間無利息それぞれの併用はできません。

Q.初回から最低金利を適用してもらう方法はある?

元 JA職員|小松千央

まず不可能と言って間違いないでしょう

初回借入時から、最低金利で融資してもらうのは難しいでしょう。最初は支払いが可能かなどを調べるために、年収と信用度によって、比較的高めの金利が設定されます。

金利は利用限度額に応じて変わるのですが、最低金利になるのは利用可能額が上限限度額である場合です。

つまり、かなりの高年収で、他社で信用を積んでいる場合でなければ、初めから最低金利で融資してもらうのは極めて困難でしょう。