フリーローンの金利が決まる基準と利息の計算方法

∨【コンテンツの広告表記に関して】

>提携企業一覧

貸金業務取扱主任者

地方銀行に8年勤務し、住宅ローン・カードローン・フリーローンなど個人ローンの他、事業性融資・創業融資など幅広い業務を担当。貸金業務取扱主任者の資格を有する、100件あまりのフリーローン、住宅ローン数十件、その他に投資信託・個人年金・国債販売も取り扱った金融商品のプロ。

この記事はこんな人向け |

- 用途が自由なフリーローンを使いたい

- フリーローンの金利はどうやって決まる?

- どれくらい利息がかかるのか知りたい

家電や家具などの購入や旅行費用など、まとまったお金が必要な時に便利なのが「フリーローン」。

利用を考えている人の多くは、なるべく金利の低い商品を選びたいと考えるものです。

どのような基準で金利が設定されるのか、どれくらい利息がかかるのか、ぜひこの記事を参考にしてみてください。

使い道自由なフリーローン

フリーローンとは、借入金の利用目的が自由なローン商品の一種です。

多目的ローンとも言われるものであり、例えば生活費の補てんや冠婚葬祭の費用としても利用できます。

用途自由なローン全般をフリーローンと言う場合も

一般的に、借入金の用途が自由なローン商品全般をフリーローンと言うこともあります。その場合、例えばカードローンもフリーローンの一種として扱われています。

しかし、厳密には「フリーローン」というサービスはカードローン等の具体的なローン商品の一種であり、他とは異なる特徴があります。

金利は借入先によって様々

気になる金利は、借入先の銀行によってかなり差があります。

大きく分けると「メガバンク」「地方銀行」「ネット銀行」の3タイプになるので、各銀行が提供するフリーローンの金利を比較してみてください。

金利10%以下で借入できるフリーローンが多い。業界中特に低金利。

・三菱UFJ銀行

年5.475% (変動金利)

※1

・みずほ銀行

年5.875% (変動金利)

年6.650% (固定金利)

・三井住友銀行

年5.975% (変動金利)

■地方銀行

金利平均は3.0%~15.0%。カードローンとほぼ同等の金利で借入可能。

お住い地域の地方銀行は下記でチェック

「地方銀行一覧|一般社団法人全国地方銀行協会」

■ネット銀行

金利平均は4.0%~18.0%。店舗がないので利用する際は口座が必須。

・住信SBIネット銀行

年3.775%~年12.0%

上記に記載する金利は、2017年10月時点での数値となります。

借入金額によって金利は変わる

同じフリーローンを選んだとしても、利用する人によって金利は大きく変化します。

借入金額との関係性を把握しておくことで、どれくらいの金利で借入できるのかを確認しておいてください。

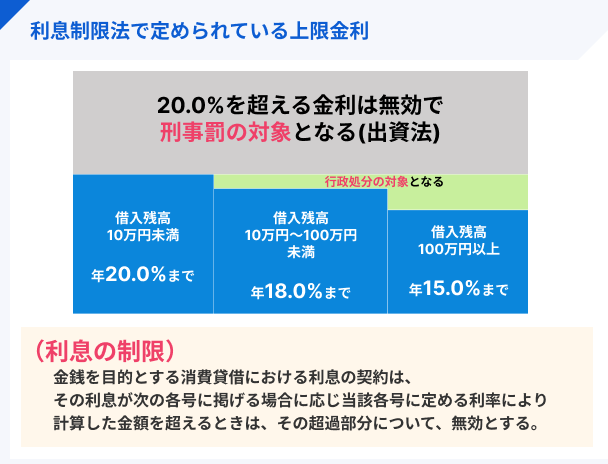

借入金が高額だと低金利で借入可能

フリーローンの金利は借入金が高額になればなるほど低くなります。これは利息制限法という法律によって、金利の上限が下記のように制限されているためです。

低金利で利用したいからと言って、誰でも高額な借入をおこなえる訳ではなく、それなりの収入がなければ銀行からは融資してもらえません。

収入面や信用情報が重要になる

フリーローンを利用する際は、貸したお金をきちんと返済していくために、毎月安定した収入が必要です。

毎月一定の収入があっても、利用条件に「〇〇円以上の年収が必要」などの記載があるフリーローンもあるので、あらかじめ確認しておくのをおすすめします。

返済する意思があるかを見極めるために、個人の信用情報からクレジット代金や携帯料金の支払い状況を確認される点もあわせて覚えておいてください。

出典: JICC 指定信用情報機関 株式会社 日本信用情報機構「信用情報」とは、ローンやクレジットの利用などの信用取引に関する、過去から現在までの客観的な取引事実を表す情報です。

実際にかかる利息をシミュレーション

フリーローンは比較的低金利ではあるものの、実際にお金を借りれば必ず利息が発生します。

利用を検討しているフリーローンの金利で借入すると、完済までにどれくらい利息がかかるのかをシミュレーションしてみましょう。

利息の計算方法

フリーローンを利用した場合の利息は、下記の数式を用いることで自分でも確認できます。

『借入残高×金利÷365日×利用日数=利息』

計算例として、1ヶ月目にかかる利息をシミュレーションしてみましょう。

借入額を10万円、金利を18.0%、借入日数(返済までかかる日数)を30日とした場合、以下のような計算になります。

100,000円×0.18÷365×30日=1479.45

小数点以下は切り捨てになるため、支払う利息は1,479円です。

上記のように、借入条件を数式に当てはめればすぐに算出できます。

低金利なので利息負担は軽い

上記では金利18%でシミュレーションしましたが、ほとんどのフリーローンはそれよりも低く設定されています。

各金利ごとに1ヶ月分の利息を比較するとそこまで差はありませんが、総額にするとその負担は大きなものです。

✓10万円を1年間で完済した場合をシミュレーション

| 適用金利 | 利息総額 |

| 18.00% | 10,249円 |

| 15.00% | 8,358円 |

| 12.00% | 6,945円 |

| 9.00% | 5,101円 |

| 6.00% | 3,330円 |

金利が3%ずつ違ってくるだけでもこれだけの差があるので、フリーローンは利息負担が軽く、返済していきやすいローンだと言えます。

【ここに注意!】フリーローンは追加借入できない

低金利で利息負担の軽いフリーローンですが、「追加借入できない」というデメリットもあります。

借入後にもうちょっとだけお金を借りたい…と思っても、すぐに対応することができません。

借入した後は返済していくだけ

フリーローンで借入した後は返済していくだけなので、追加借入するには再度融資の申込をしなければいけません。

申込する際にできる対策としては、必要な金額より多めに借入しておき、追加借入せずに済むようにしておくのがおすすめです。

ただし、必要以上に借入できるとは限らないので、あくまでも打開策のひとつとして覚えておいてください。

マネット編集担当/キャッシングガイド

奥山 裕基

フリーローンの借入額が高額であるほど金利が低くなることは事実です。しかし、金利を下げることを目的に多めの金額を借りるのは避けましょう。金利が下がったとしても支払利息は高くなるため、返済時の負担が大きくなります。必要な金額だけ借入しておけば、最小限の負担で返済ができるでしょう。

貸金業務取扱主任者|手塚大輔

勤務先、住居形態、同居家族等が重視される

金銭の支払い以外には、勤務先、住居形態、同居家族等を確認されます。それに伴い、在籍確認、在宅確認が行われ、各確認項目に問題が無ければ審査が進んでいきます。

申込の段階で正確な情報を入力しておく必要があると言われるのは、このように審査が進んでいる段階で相違が見つかると、整合性を疑われ、無駄な時間をかけてしまう恐れがあるからです。

無駄な時間をかけず、変な所で疑われないように正確な情報を入力しましょう。