キャッシングで借り換えをする5つのメリットと早期完済を実現するコツ

∨【コンテンツの広告表記に関して】

>提携企業一覧

貸金業務取扱主任者

地方銀行に8年勤務し、住宅ローン・カードローン・フリーローンなど個人ローンの他、事業性融資・創業融資など幅広い業務を担当。貸金業務取扱主任者の資格を有する、100件あまりのフリーローン、住宅ローン数十件、その他に投資信託・個人年金・国債販売も取り扱った金融商品のプロ。

- ✓キャッシングの借り換えはできるの?

- ✓借り換えるメリットは何?

- ✓借り換える際の注意点を知りたい

カードローンやクレジットカードのキャッシングを使っている人の中には、使い勝手が悪かったり、返済が厳しかったりで借り換えを検討している人もいるでしょう。

しかし、借り換えをする前には、きちんと借り換えのメリットと注意点を把握しておくことが大切です。借り換えのポイントを押さえておけば完済への近道ともなるので、確認していきましょう。

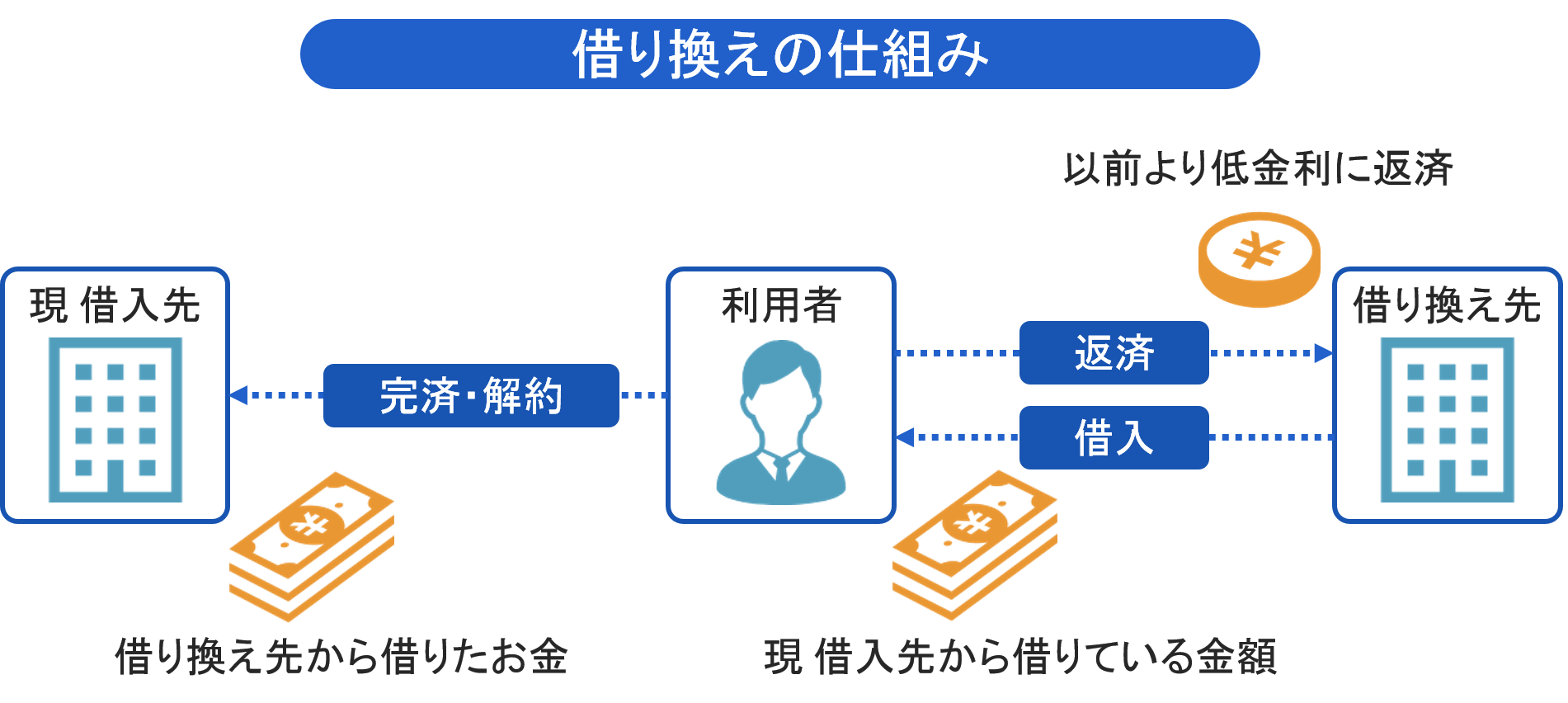

キャッシングの借り換えとは?

キャッシングの借り換えとは、借入先を他の金融機関に変更することです。新たに金融機関からまとまったお金を借りて、そのお金で今借りている金融機関に一括返済を行い、新たな借り入れ先に返済をしていきます。

また“借り換え専用ローン”という商品もあり、「借り換え先」の金融機関が「現借入先」に返済の手続きを行ってくれて、返済をしていくというケースもあります。

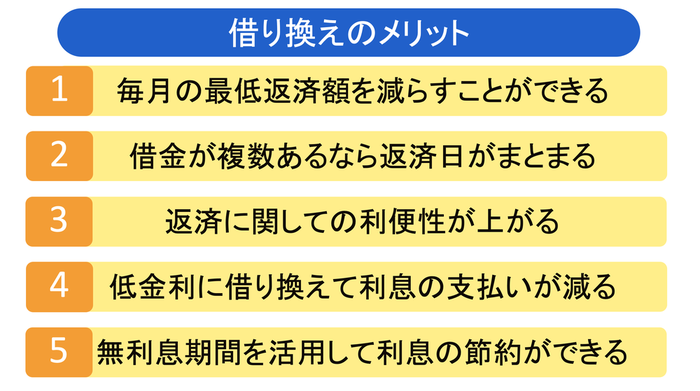

キャッシングで借り換えをする5つのメリット

キャッシングの借り換えをすることによって、利便性が良くなったり返済負担が減ったりするメリットがあります。

現状、お使いのキャッシングで都合が悪い部分があると感じている方は、借り換えのメリットをチェックして見てください。

今使っているキャッシングの不満点が上記に当てはまる場合は、改善ができる可能性があります。

1|毎月の最低返済額を減らすことができる

今使っているキャッシングの毎月の返済額が高く、生活が苦しいという方は借り換えを検討してみても良いでしょう。どのキャッシングも借入金額が大きければ大きいほど、返済する金額が高くなることには変わりありません。

各キャッシングのサイトに、借入金額ごとの最低返済額が記載されています。申し込みをする際は、そちらのページを確かめましょう。

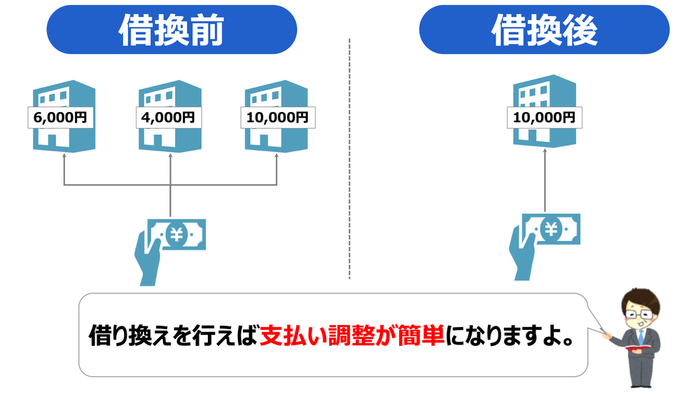

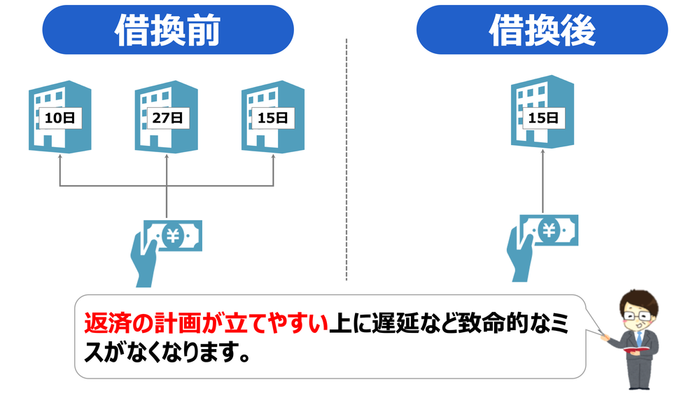

2|借金が複数あるなら返済日がまとまる

例えばあなたが複数のキャッシングを利用している場合は、1つにまとめることで資金管理の手間が減らせます。

キャッシングの返済日や返済額は金融機関によって異なります。そのため、A社は何日に何円、B社は何日に何円...と、覚えておくのに手間がかかるのです。

1つの金融機関に借り換えれば、返済日も一つにまとまり、それによって今後の返済計画も立てやすくなります。

3|返済に関して利便性が上がる

キャッシングも金融機関によって、用意されている返済方法が異なります。

|

中でも多く採用されているのが、自動引き落としとATMでの振り込み返済です。自動引き落しの場合、口座が指定されている場合もあるため、望まない銀行口座を利用している人もいるでしょう。

ATM返済は、金融機関によっては提携ATMが少ない場合もあります。多くのATMと提携している金融機関に借り換えれば、このような心配がなく、身近なATMから返済を行えます。

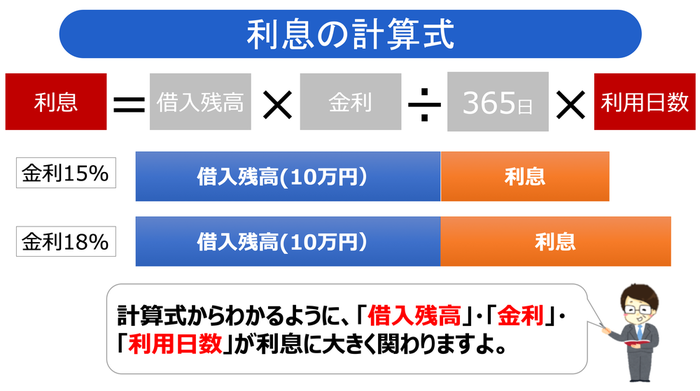

4|低金利のモノに借り換えて利息の支払いが減る

借り換えのメリットは、返済の手間を減らすだけではありません。低金利のキャッシングに借り換えることによって、支払う利息が減るのです。これにより、完済するまでの総支払額も減らせます。

上記のように、借入金額に金利をかけて利息を求めます。つまり、借りているお金が大きければ大きいほど、金利による利息の支払い額が顕著に増えるのです。

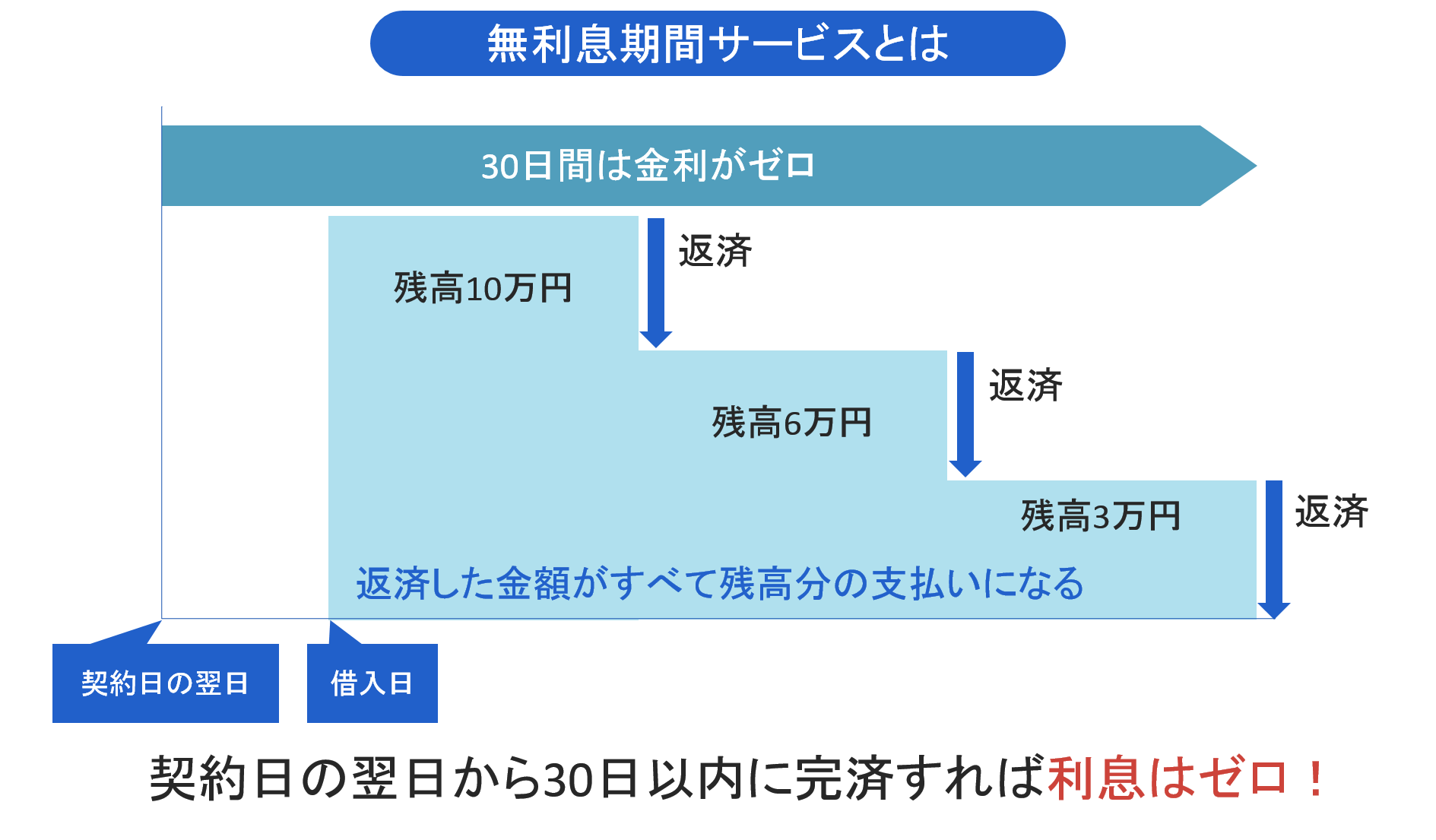

5|無利息期間を活用して利息の節約ができる

金融機関の中には、一定期間利息がかからない"無利息期間"のサービスを提供しているところがあります。始めてキャッシングを利用する人であれば、おおよそ1ヶ月は利息が0円になるのです。この無利息期間を活用することで、利息の節約ができます。

一見金利が高い金融機関に思えても、無利息期間を使ったほうが利息を節約できるケースもあるので検討してみましょう。

借り換えをする際の注意点

どの借り換えに関しても、目的に合った借り換え先を選ばなければ条件が良くなるとは限りません。いざ申し込みをしてみたら、金利や最低返済額の面で都合が悪くなったという場合もあります。契約内容をしっかりと確認して、都合に合わないのであれば、利用を控えましょう。

Q.借り換えに伴うリスクとは

貸金業務取扱主任者|手塚大輔

利息負担が大きくなる可能性

毎月の返済額の軽減を目的として、借り換えを行う場合には注意が必要です。

複数の借入金の借り換える場合、既存の借入金の中にはあと数年程度返済を続けていれば完済するというローンがあるかもしれません。

しかし、借り換えとはそのようなローンも1つにまとめて、ある程度長い期間の返済に換えることです。

このため、あと数年で完済できる借金も借り換えによって返済期間を長期化させてしまうため、期間が長くなった分だけ利息負担が大きくなる可能性があるのです。

毎月の返済額を少なくするためにはやむを得ないのかもしれませんが、利息負担が増えてしまう可能性があるということはしっかりと認識した上で借り換えを行うようにしましょう。

追加借入はNG

加えて、借り換え先から追加借入をする際は、必要最低限のお金だけを借り入れましょう。借り入れ先が増えたからと、たくさん借りてしまうと返済負担が増えてしまいます。あくまでも借り換えは現在借りているキャッシングを完済するためと、認識しておきましょう。

返済を工夫すれば完済への近道となる

現在借りているお金を少しでも早く返したいと考えているならば、借り換えによって活路を見出だせるかもしれません。

借り換えにより、返済負担や利息の支払いを減らすことで、金銭面だけでなく精神的な負担も減らせます。これによって完済に向けてのモチベーションを高まり、計画も立てやすくなるのです。

繰上げ返済(随時返済)をうまく活用!

例えば、現在借りている借金が複数あったり、返済額が大きかったりすると不安になるでしょう。毎月いくら返せば良いのか、常日頃から意識しておかないといけません。

キャッシングには、繰り上げ返済という毎月の決まった金額に加えて行える返済方法があります。しかし、"毎月の返済金額が多いからこそ、来月の返済が不安で手元にお金を残しておきたい...。”と、ためらってしまうケースも少なくありません。

返済負担や手間が減れば、このような不安も和らぎます。不安が和らげば、自分の資金を把握できて計画が立てやすくなるのです。

コンビニATMや提携ATMを活用しよう

また、提携ATMが多いキャッシングを利用することも有効です。返済ができる環境を身近に置くことで、返済が習慣化すれば、"繰り上げ返済は面倒だ"と先延ばしすることも減るでしょう。

少額でもいいから積極的に

身近な環境で返済ができるようになれば、繰り上げ返済に対するハードルも低くなるでしょう。借り換え先によっては、コンビニ設置の提携ATMで、千円単位という少額から返済ができます。そのため生活費との兼ね合いを見て、返済額を調整できるのです。

繰り上げ返済は、早期に元金分を減らすことができるので効率的です。また、元金が減るということは、毎月発生する利息も減るということなのでメリットが大きいと言えます。

具体的に「借入金を20万円」、「金利18.0%」として、返済額の違いによる利息の差を見てみましょう。

| パターン | 毎月返済額 | 返済期間 | 利息 |

| 一般的な返済 | 10,000円 | 24ヶ月 | 39,554円 |

| 積極的な返済 | 15,000円 | 15ヶ月 | 24,807円 |

毎月の返済額を5,000円増やすことによって、期間にして9ヶ月、利息は14,747円の節約になりました。

低金利のカードローン一覧

借り換えに最適な銀行カードローンを紹介したいと思います。

現在、クレジットカードのキャッシングを利用している方だったら、金利が下がる可能性があります。1社に借り換えて、繰上げ返済を行うことで返済期間が縮まるのはもちろん、利息の負担も少なくなります。

銀行カードローンの金利表

| 金融機関 | 金利 | 限度額 |

|---|---|---|

| みずほ銀行 | 年2.0%~14.0% | 最大800万円 |

| 三菱UFJ銀行 | 年1.8%~年14.6% | 最大500万円 |

| 楽天銀行 | 年1.9~14.5% | 最大800万円 |

| auじぶん銀行 | 年1.48%~17.5%※通常 | 最大800万円 |

残高が少ないなら大手消費者金融のキャッシング

多くの人は、大手消費者金融のキャッシングを利用しています。

大手消費者は始めて利用する人でも使いやすいような配慮がなされています。そのため、"借り換えで使い勝手が変わるから不安"という人でも安心です。

提携ATMが多くて繰り上げ返済がしやすい

大手消費者金融のキャッシングであれば、多くのATMと提携しているため、返済の手間がかかりません。セブンイレブン・ローソン・ファミリーマートといった、大手コンビニ設置のATMであれば、提携しているのでご安心ください。

最低返済額が低く、繰り上げ返済も千円単位で行えるため、自身の都合に合わせて返済が行えます。

申し込みから借り入れまで最短20分!土日も対応

大手消費者金融のキャッシングは、申し込みから借り入れまでのスピードが早く、最短20分で利用できます。土日祝日も対応しているので、平日になかなか時間がとれないという人でも安心です。

消費者金融は最短20分で審査結果を通知しており、よほど遅い時間に申込まなければ、当日に審査結果がきます。

✓来店不要でお金を借りられる

基本的に来店をする必要がありません。インターネットで申し込みができて、審査結果の受け取りもお手持ちのスマートフォンで確認可能です。

✓提携ATMや銀行振り込みでお金を借りられる

身近な環境でお金を借りられます。お近くのコンビニにある提携ATMでお金を借りたり、銀行口座にお金を振り込んでもらったりできます。

申し込みから利用までの手間がかからないので、スムーズに借り換えができるでしょう。では、具体的にどの消費者金融に申し込んだら良いのか。おすすめは以下の通りです。

Q.借り換えの最大のメリットとは

貸金業務取扱主任者|手塚大輔

多重債務から解放される

信用情報の中でブラックと同じくらい様々な審査で不利になるのが多重債務です。

多重債務とは3~4本程度の借入金がある人をさします。

多重債務者は借金の返済を別のローンの借入から行う可能性が非常に高い人です。

借金の返済を別の借金から行うと、カードローンはあっという間に限度額に達し、また別の借金に手を出すという悪循環に陥ります。

このため、多重債務はブラックと同じくらいに審査に通過しにくい属性ということができます。

借り換えを行うと、借入総額が減るわけではありませんが、借入本数は1本になるため、多重債務からは脱却することができます。

複数の借入本数が1本になるだけで各種審査には非常に有利になります。