“今”、投資が必要な3つの理由と無理なく始められる投資手法

∨【コンテンツの広告表記に関して】

>提携企業一覧

「投資」という言葉を聞いて、危ないもの、自分とは関係ないものと感じる方もいるかもしれません。

お金が自分の知らないところで、増えたり減ったりするのは、確かに不安感を覚えてしまいます。

ですが、今こそ投資が必要です。

そして投資は、全員ができるものです。

お金に詳しい一部の人たちだけが、できるのではありません。

本記事では“今”、投資が必要な理由と、初心者の方でも無理なく始められる投資手法をお伝えします。

“今”、投資が必要な3つの理由

今投資が必要な理由は、これまでのお金を増やす手段が通用しなくなっているからです。

|

投資が必要な理由 |

- 貯金だと低金利でお金が増えにくいから

- 老後資金が足りないから

- 時代の変化が早いから

難しく感じるかもしれませんが、わかりやすく解説していきます。

理由①:低金利でお金が増えにくいから

低金利だとお金が増えにくいのは、銀行預金をしてもお金が増えないからです。

金利とは、銀行預金でいうと利息のことです。

2020年時点での大手銀行預金の普通預金の利息は0.001%しかありません。

つまり100万円を預けて、1年間で10円しか増えません。

しかし、以前は銀行預金だけで増えていました。

1960年代〜1990年前後にかけて金利は上がっていき、銀行の定期預金に100万円預けていれば、1年で数万円増えるような状況でした。

今とは、状況が違っています。さらに現在は、税金は増えているし、社会保険料も増えていくかもしれません。

生活コストが上がっている中で、増やす努力をしないと持っているお金の価値は下がっていきます。そのため、投資が必要なのです。

理由②:老後資金が足りないから

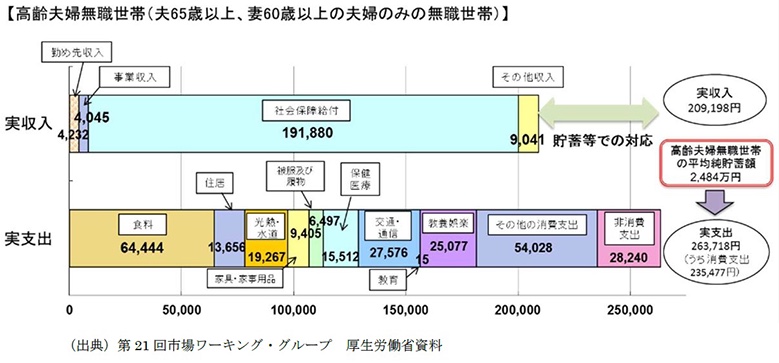

老後2000万円問題から、個人の収入だけでは老後資金が足りないことが世間に知れ渡りました。

老後2000万円問題は、金融庁が出した報告書の内容がきっかけです。

報告書の内容を一部まとめると、次のようになります。

・平均的な収入を得て、平均的な支出で生活する夫婦は毎月約5.5万円足りない

・平均寿命が伸びて、95歳まで生きる人が4人に1人となった

・65歳での退職から、95歳までの30年間生きるとする

・計算すると老後の赤字額は、12(ヶ月)×30(年)×5.5(万円)=1980(万円)

平均的に、老後資金が約2000万円足りないということです。

あくまでも平均なので、状況は個人によって変わります。しかし、足りなくなる可能性は全員にあるのです。

ゆとりある老後生活にしたいなら、今のうちに増やす努力が必要でしょう。その手段の1つが、投資なのです。

理由③:時代の変化が早いから

現在、テクノロジーや社会の発展によって、生活は大きく変わり続けています。新型コロナウイルス感染拡大をきっかけに、実感した方も少なくないでしょう。

未来がどうなっているかは、誰にもわかりません。寿命がもっと長くなるかもしれないし、今の仕事が不要になるかもしれません。

逆に、人が働かなくても生きられる世界になるかもしれないのです。

確かなのは、社会が変わり、個人の置かれる状況も変化し、何か新しい挑戦をする必要があるということです。

何か新しく挑戦するときに、少しでも多くのお金があった方がいいでしょう。そのための投資が、求められています。

貯金と節約も合わせて行う

銀行預金では、低金利によってお金が増えにくいという話をしました。

しかし貯金と節約はこれからも必要です。

貯金と節約をする目的

貯金と節約をする目的は、次の2点です。

|

|

貯金と節約をする目的 |

- もしものための生活資金を確保するため

- 生活コストを減らすため

目的①:もしものための生活資金を確保するため

もしものための生活資金を確保して、投資するのがおすすめです。

なぜなら持っているお金が投資資金だけだと、すぐにお金に変えられなかったり、お金が減っていたりするからです。

急な退職や家族の病気など、お金が必要な状況にすぐ対応するためのお金を貯金しましょう。

貯金額は、3〜6ヶ月分の生活費が目安です。

目的②:生活コストを減らすため

節約して生活コストを減らせれば、生活にゆとりが生まれます。

生活にゆとりが生まれると、心が安定しますし、新たな選択肢を得ることもあります。

また支出が減れば貯金額を少なくできて、余った分のお金を投資に回しやすくなります。

節約では固定費を見直す

節約で心がけるのは、固定費を見直すことです。

固定費について、お金をいくら払っているか把握していなかったり、使っていないのにお金を払っていたりします。

固定費を減らせれば、その分収入が増えたのと同じ効果が得られます。

固定費には、次のような種類があります。

|

|

固定費 |

- 生活コストを減らすため

- 水道光熱費

- 通信費

- 自動車関連費(保険、ローン、ガソリン、駐車場代、車検代など)

- 住宅ローン、賃貸料

- 生命保険

- 新聞代

- 教育費

- 趣味、娯楽

- その他、定額課金サービス

何にいくら払っているのかを把握して、無理のない範囲で減らせるか検討してみるのが、節約の第一歩です。

無理なく始められる2つの投資手法

投資の必要性はわかっても、初心者の方がいきなり始めるのは難しいでしょう。

しかし、知識だけ学んでも実践しなければ意味はありません。

そこで、初心者でも無理なく始められる、次の2つの投資手法を紹介します。

|

|

初心者でも始められる投資 |

- 債券投資

- インデックス投資

債券投資とインデックス投資の3つの特徴

債券投資とインデックス投資の特徴は、次の3点です。

|

|

ポイント |

どちらの投資手法も、投資したらほったらかしで問題ありません。

そのため、多くの前提知識を持っていなくても、投資を始められます。また、損しにくい仕組みになっています。

投資手法①:債券投資

まず債券とは、国や企業が投資家からお金を借りるときに発行する、借用証書のことです。

国が発行した債券を国債、企業が発行する債券を社債と言います。その債券を買うのが、債券投資です。

債券投資でおすすめするのは、「個人向け国債」です。「個人向け国債」とは、国が個人投資家向けに発行する国債です。

おすすめする理由は、元本保証があって、定期的に利子を受け取れるからです。

「個人向け国債」に投資をしたら、国にお金を貸したことになります。貸したお金は、利子をつけて返済するのが決まりです。

そのため「個人向け国債」に投資したお金は、一定期間を経て全て返済され(元本保証)、利子をもらえるのです。

借りた側が、借金を返せなくなるとお金は返ってきませんが、国債の場合それは国家財政が破綻したときです。

投資額は1万円からで、利子は0.05%と銀行預金の0.001%の50倍です。

半年に1度という決まった時期に受け取れます。買ったら、ほったらかしにしていても自動で利子がもらえます。

「個人向け国債」の特徴をまとめると、以下のようになります。

|

|

ポイント |

「個人向け国債」は、インターネットの証券会社からでも簡単に購入できます。

投資手法②:インデックス投資

インデックス投資とは、株価指数(インデックス)と同じ値動きを目指す投資信託を購入する投資手法のことです。

株価指数(インデックス)と同じ値動きを目指す投資信託のことをインデックスファンドと言います。

株価指数(インデックス)とは、日経平均やTOPIXのことです。日経平均の値は日々、上がったり下がったりしています。

日経平均に連動するインデックスファンドに投資した場合、日経平均が上がれば利益が出て、下がれば損をするのです。

インデックス投資の1番の特徴は、大きく損をするリスクが少ないことです。

株式について、発行した会社が倒産、または大きく業績を落とすと、価値が0円になることもあります。しかし、日経平均が0円になったと聞いたことはないはずです。

日経平均とは、日本のトップ225社の株が集まって値が動いています。

どこか1社が倒産したところで、0円にはなりません。

そのためインデックス投資は、大きく損しにくい投資と言えるのです。

株価指数(インデックス)には、多くの種類がありますが、まずはよく知っている日経平均から始めてみるのもいいでしょう。

まとめ

今投資は、全ての人に求められています。しかし、難しく考える必要はありません。

まずは債券やインデックスファンドなど、簡単にできることから始めて、興味がわいてきたら他の投資に挑戦すればいいでしょう。

楽しく続けられるペースで投資するのが、上手くいくコツだと思っています。