ファクタリングの仕組みを図解!買取型と保証型の違いと選び方

∨【コンテンツの広告表記に関して】

>提携企業一覧

そもそも、ファクタリングとは何なのか?

簡単に言うと、「お金を受け取る権利」を金融機関に譲り、現金化するサービスです。

主に、事業者が「売掛金の未回収」を回避するために利用されています。

昨今では、個人向けに「給与を受け取る権利」をファクタリングする会社もありますが、今回は事業者向けのファクタリング取引について説明しますね。

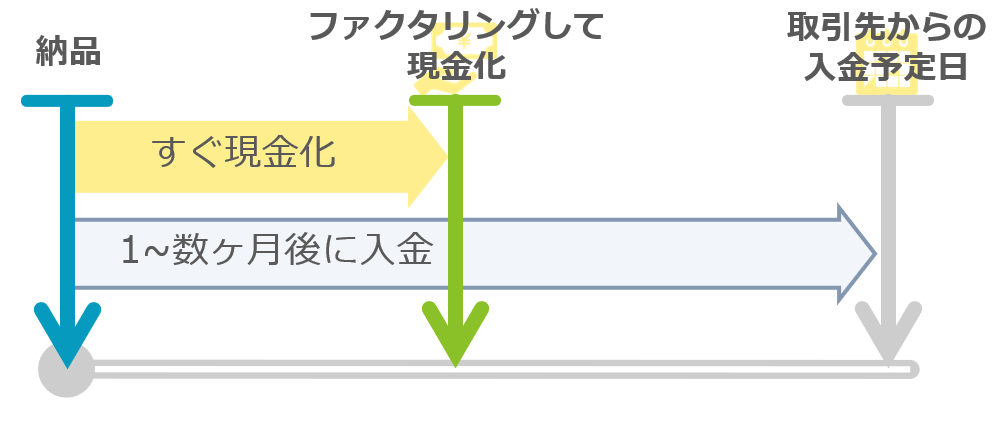

ファクタリングの基本的な仕組みを図解

ファクタリングにはいくつか種類があり、それぞれ細かな点で仕組みが違っています。

それについては後で説明するので、まずは全てのファクタリングに共通する基本的な仕組みを理解しておきましょう。

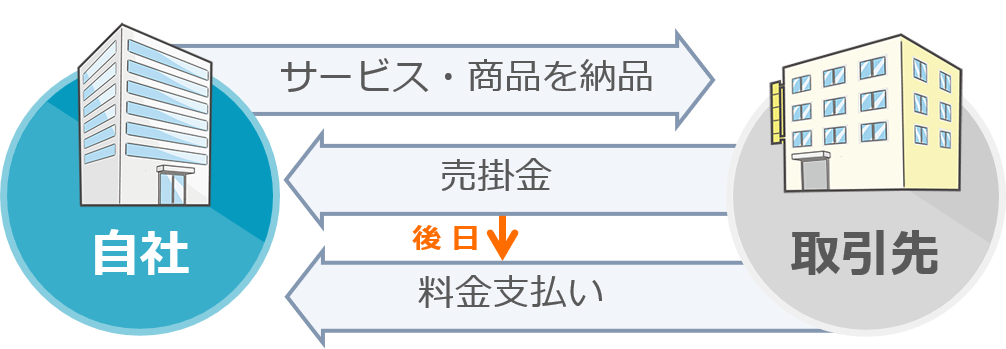

まず、一般的な日本企業においては、先にサービス・商品を提供して、後から代金を受け取る取引が行われています。

いわゆる、信用取引というものですね。

このときに発生する、「売り上げとしてあがっているけれど、実際には未入金となっている利益」が、売掛金。

この売掛金を譲り受け、現金化してくれるのがファクタリングです。

要は、「売掛金が回収できなかった場合に、資金繰りが上手くいかなくなるリスク」を回避できるわけですね。

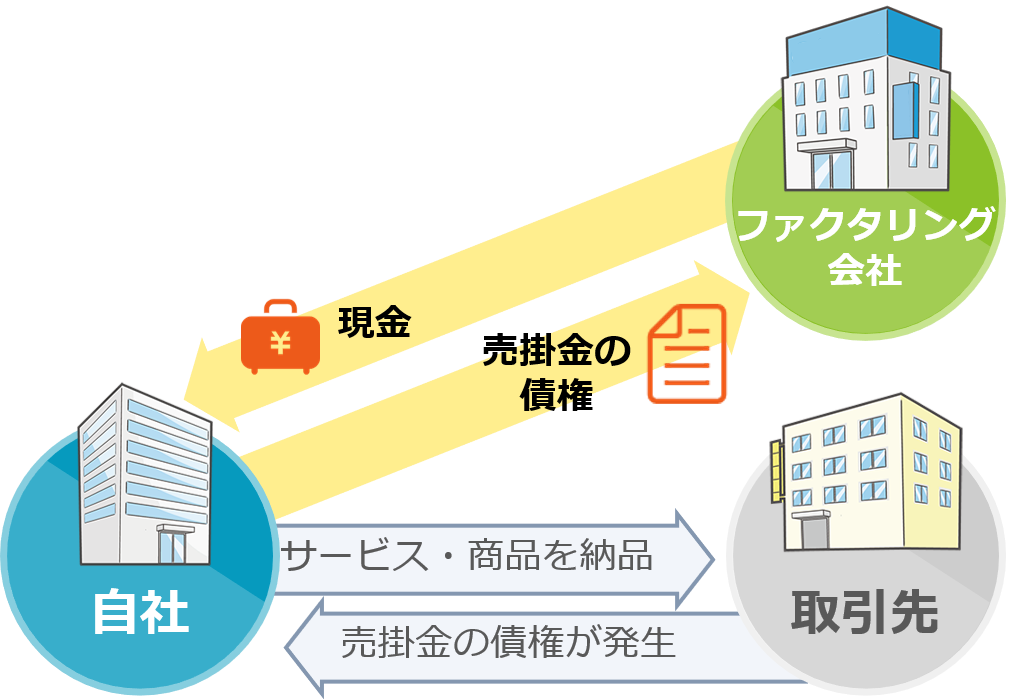

法的には「債権の譲渡契約」にあたる

売掛金を譲るということは、お金を払ってもらう権利…つまり債権を譲渡するということです。

そのため、ファクタリング取引は法的に「債権の譲渡契約」とみなされています。

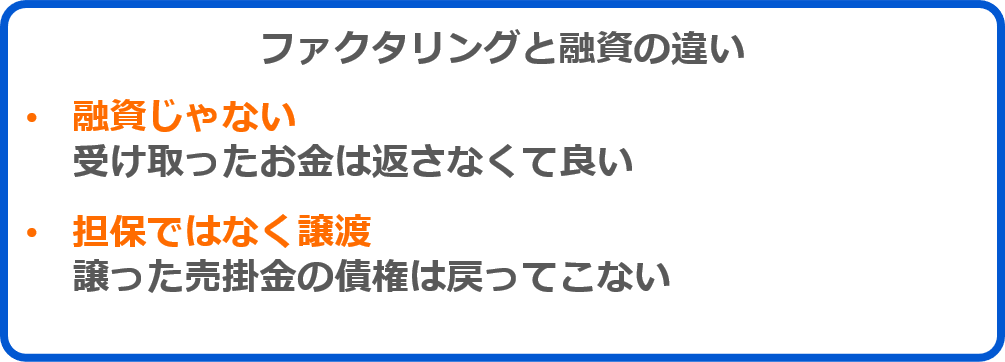

つまり、ファクタリングは融資ではありません。

売掛金を担保としてお金を借りる仕組みではないので、ファクタリングで受け取った現金は返済する必要がないのです。

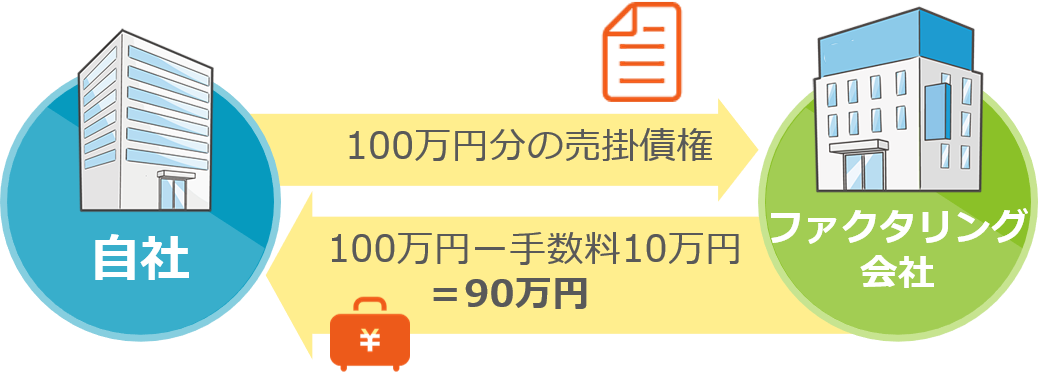

ただし手数料を差し引かれてしまう

ファクタリング取引を行うと、手数料を差し引かれてしまうため、売掛金を全額回収できない点には注意してください。

ファクタリング会社も、事業として取引を行っているので、利益をあげなくてはなりません。

ファクタリングの場合、売掛金の一部が手数料としてファクタリング会社に支払われる仕組みとなっているのです。

手数料は、ファクタリング会社が定める割合と、売掛金の額に応じて決まります。

その割合については、ファクタリング会社や、次項で説明する取引の種類によって異なるので、後ほど解説します。

ファクタリングには「買取型」と「保証型」がある

買取型ファクタリングとは、ファクタリング会社に売掛金の権利を買い取ってもらい、現金を受け取る取引のこと。

要は、手数料を払って売掛金を現金化する取引です。

一方、保証型ファクタリングとは、売掛金が回収できなかった場合に、取引先ではなくファクタリング会社からお金を受け取る取引です。

買取型とは異なり、売掛金に保険をかけるイメージですね。こちらの場合、手数料ではなく保証料を支払うことになります。

それぞれの特徴について、詳しく見ていきましょう。

買取型ファクタリング

買取型ファクタリングは、今まさに資金難にあるという事業者に向いています。

手数料の分だけ減額されてしまうとはいえ、売掛金分の現金を早い段階で手に入れられるからです。

この買取型ファクタリングは、さらに「2社間ファクタリング」と「3社間ファクタリング」の2つに細分化します。

どちらも、取引を行った時点で現金を受け取れることは同じ。

しかし、取引の内容や手数料に違いがあり、それぞれメリット・デメリットが異なります。

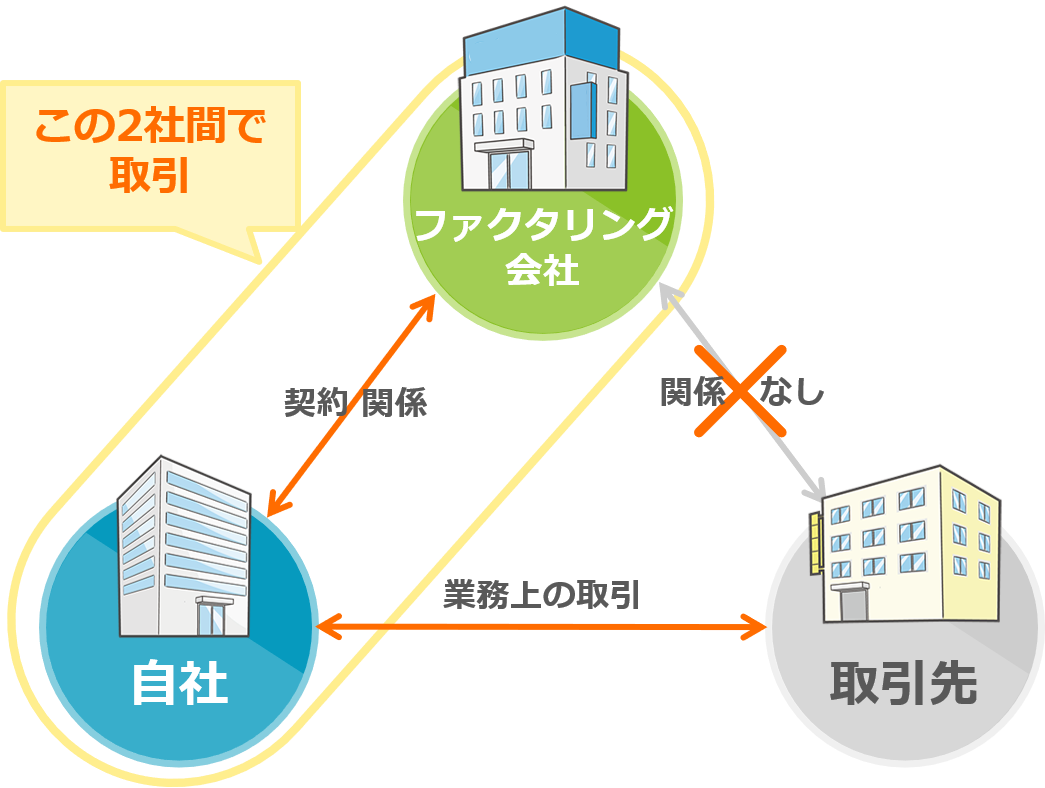

買取型の2社間ファクタリング

2社とは、自分の会社とファクタリング会社のことです。

要は、「取引先には何も知らせずに行うファクタリング」ということです。

取引先を巻き込まないため、自社のキャッシュフローに不安があることを悟られずに済む点がメリット。

ただし、次で紹介する3社間ファクタリングより手数料が高くついてしまうデメリットには注意してください。

|

|

では、具体的にどれくらいの手数料をとられるのか?気になりますよね。

これについては、正直に言ってピンキリ。

安い会社なら、買い取り額の3%程度ですが、高いところだと15%の手数料をとられてしまうケースがあります。

ちなみに、各ファクタリング会社が公表している手数料の割合は「1.0%~6.0%」といったように幅がありますが、基本的には上限の割合になる点にも注意しておいてください。

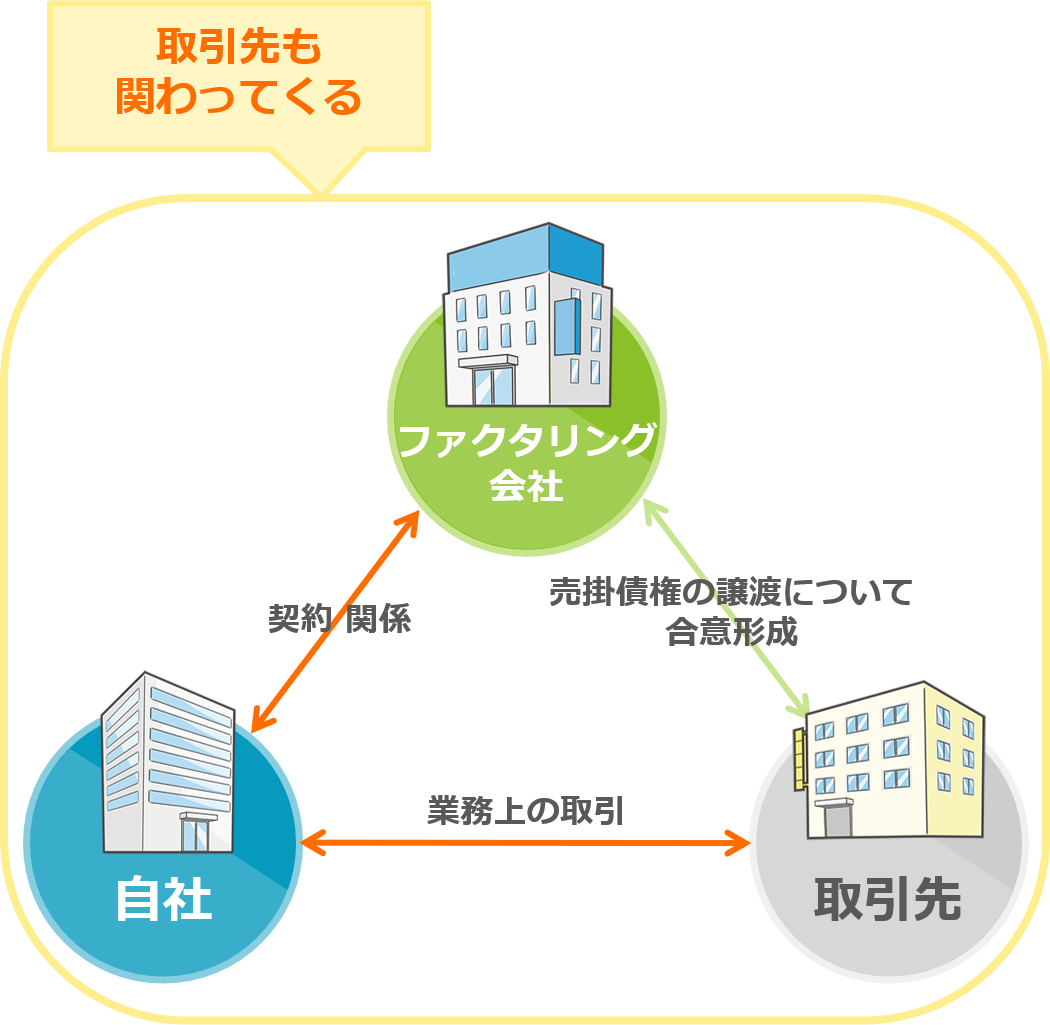

買取型の3社間ファクタリング

3社とは、自分の会社・ファクタリング会社・取引先のこと。

簡単に言うと、取引先に対して「あなたの会社の売掛金を、ファクタリング会社に現金化してもらいます」と伝えて、承諾してもらう必要があるのです。

取引先にファクタリングが必要となった事情を明かすことになるので、関係性に悪影響がでるリスクがあります。

また、取引先から承諾書をもらえないとファクタリングできないという点にも注意しなくてはなりません。

取引先に対する説明や合意形成は、ファクタリング会社が対応してくれる場合があります。

しかし、担当者が不慣れな場合は、話がこじれて手続きがスムーズに進まず、トラブルが生じてしまう恐れもあるでしょう。

つまり、3社間ファクタリングは2社間ファクタリングと比べてハードルが高いのです。

|

|

手数料については、一般的には2.0%~9.0%程度が相場。

手間がかかる割に、ファクタリング会社にとっても、それほど旨味がありません。

そのため、多くのファクタリング会社は「2社間」のみ対応しており、「3社間」は取り扱っていないケースが大半です。

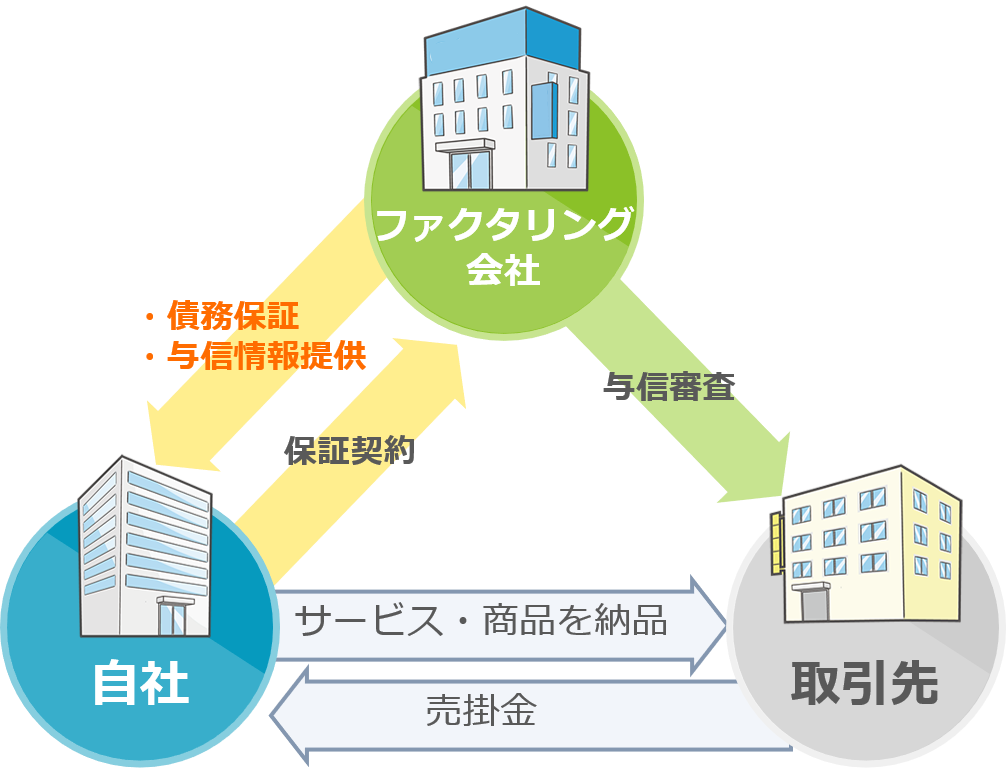

保証型ファクタリング

買取型とは異なり、取引先の倒産・経営破綻により売掛金を回収できなくなった場合に現金を受け取れる、保証型ファクタリング。

こちらは、自社のキャッシュフローは大丈夫だけど、取引先に不安があるという事業者に向いています。

要は、貸し倒れのリスクヘッジとして利用できるのが、このファクタリング。

利用にあたっては、図解した通り取引先の与信審査が行われます。

取引先の信用があまりに低い場合には、保証型ファクタリングが利用できないケースもあるのです。

また、ファクタリング会社に支払う保証料も、この与信審査の結果によって変動します。

利用すべきかどうかの判断基準は売掛金の未回収率

果たして、保証型ファクタリングを利用すべきかどうか?

貸し倒れのリスクが限りなく低いなら、はっきり言ってファクタリングを利用する必要はありませんよね。

しかし、少なからず貸し倒れリスクがある取引先なら、ファクタリングで保険をかけておく意味があります。

天秤にかけるべきは、自社で算出した売掛金の未回収率と、ファクタリング会社が算出した保証料の割合です。

この場合、許容している貸し倒れリスク以上の保証料を支払うことになるので、ファクタリングを利用する必要はないと判断できます。

保証型ファクタリングを利用すべきは、このパターン。

この場合、許容している貸し倒れリスクより低コストで保険をかけられるのです。

与信審査のアウトソーシング先としても使える

企業によっては、保証型ファクタリングを与信審査のアウトソーシングとして利用するケースもあります。

企業にとって、取引先の与信審査は貸し倒れのリスクヘッジとして重要なもの。

これをしなければ、いくらまでならリスク無く取引できるかの見極めができません。

保証型ファクタリングを提供している会社が行う与信審査は、帝国データバンクや東京商工リサーチなどの情報をもとに行われるため、要は精度が高いのです。

上場企業などは自社で与信審査を行う環境ができあがっているでしょうが、会社規模によってはなかなか整えられていないもの。

保証型ファクタリングは、そういった企業の与信審査という課題の解決策としても活用されているのです。

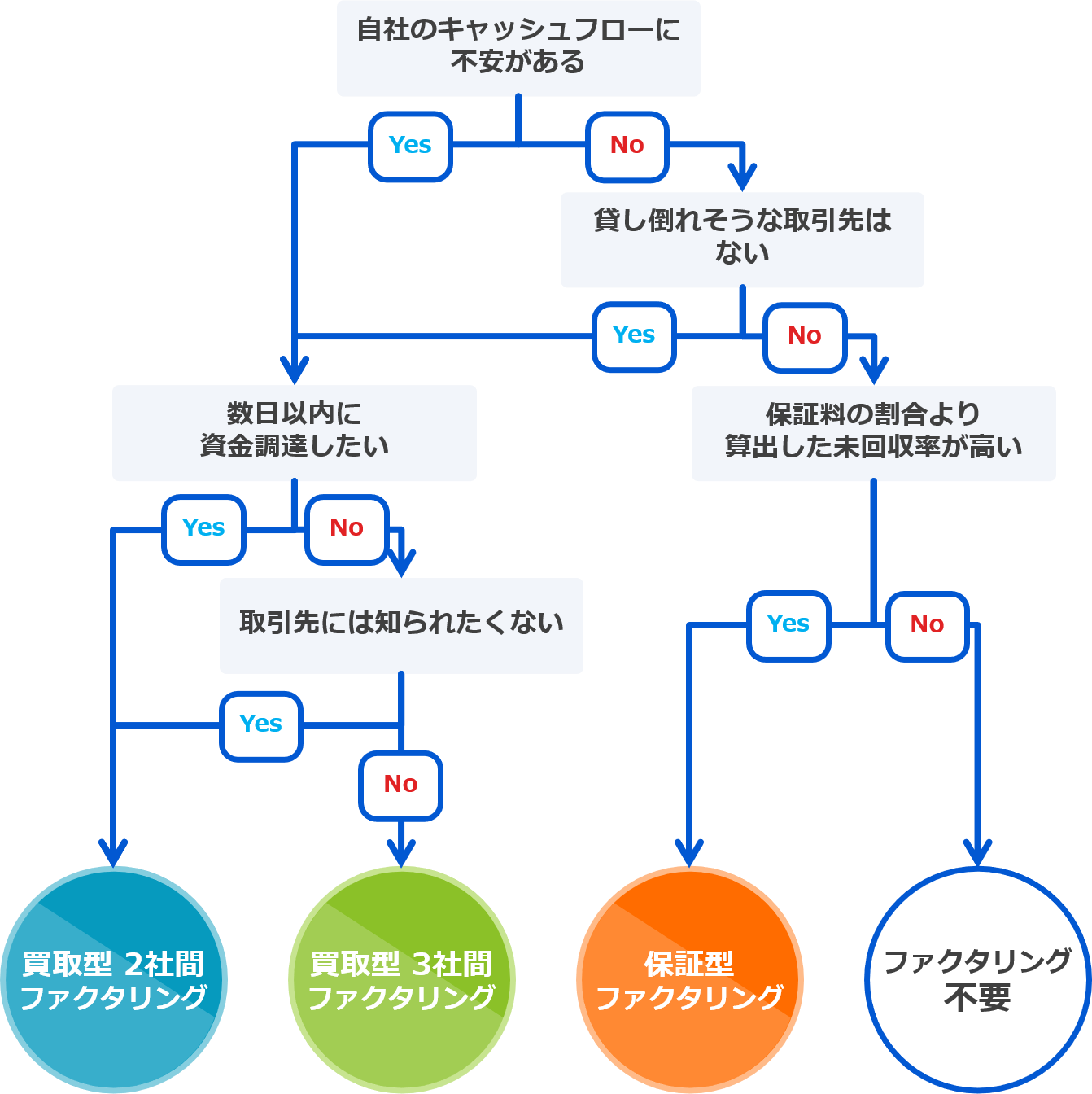

「買取型」「保証型」どちらを選ぶべき?

ここまでに説明した通り、ファクタリングにはいくつかの種類があります。

皆さんの中には、結局どのファクタリングにすればいいのか?気になっている人もいるでしょう。

選択肢は、4つ。

- 買取型 2社間ファクタリングを使う

- 買取型 3社間ファクタリングを使う

- 保証型ファクタリングを使う

- ファクタリングをしない

どの選択肢をとるべきかは、状況によって様々。

簡単に判断できるように、フローチャートを用意したので、自分の状況にはどの選択肢が適切なのか確認してみてください。

いかがでしょうか。

ご自身に合ったファクタリングの種類は、確認できましたか?

それでは、次項で具体的なファクタリング会社の選び方を説明します。

ファクタリング会社の選び方

ファクタリング会社は、以下2つの軸で選ぶ必要があります。

- 信用できる会社であるか?

- 金額や対応スピードなどの条件が希望に合っているか?

要は、悪徳会社を見抜いたうえで、現状に合ったファクタリングをしてくれる会社を選ぶ必要があるのです。

悪徳会社を見抜く5つのポイント

まず、ファクタリング会社を装った闇金・悪徳業者も存在することを覚えておいてください。

うかつに選んでしまうと、そういった犯罪集団の被害に遭い、必要以上に手数料をとられたり何らかのトラブルが生じたりするリスクがあります。

悪徳会社を見抜くポイントは、5つ。

ポイント1.くわしい会社情報が不明なら要注意

そもそも、ちゃんとした会社かどうかの判断材料が少ない時点でNGです。

まともな会社なら、公式サイトの会社概要に以下のような記載があるもの。

- 会社名・代表者名

- 資本金

- 所在地・アクセス方法

- 設立年

- 電話番号(固定電話)

- 事業内容

このような詳しい記載がなく、会社名・住所・メールアドレス程度の情報しか公開されていないような会社は、基本的に選んではいけません。

悪徳業者だからまともな情報を開示できないというケースが懸念されますし、少なくとも優良企業でないことは明らかです。

ポイント2.担保を要求されたら闇金

ファクタリング取引で担保を求められることは、決してありません。

先補と説明したとおり、ファクタリングは法律上「債権の譲渡契約」にあたり、融資とは根本的に違います。

そのため、担保を求められた時点でファクタリング会社を装った闇金であると判断できるのです。

また、契約書に売掛金を担保として扱うような記載がある場合も、闇金であると判断してください。

ファクタリングにおいて、売掛金は「譲渡される債権」であり、担保ではありませんので。

ファイナンシャルプランナー|飯田道子

契約書を必ず熟読してください

ファクタリングを装った闇金の手口は、非常に巧妙であり、気づかないうちに利用しているというケースもあり得ます。

そうならないためにも、契約書は熟読し、怪しい点があればすぐに申し込みを止めてください。

特に、契約書に「債権の譲渡契約」であることが明記されているか、この点をしっかり確認しておきましょう。

ポイント3.あまりにも必要書類が少ない会社は要注意

要は、あまりに契約手続きが簡単すぎるなら疑った方が良いということ。

ファクタリング取引にも審査があります。その審査をまともに行っていない会社は、基本的に悪徳業者であると判断できます。

その判断基準のひとつとして、書類の種類・数を確認してください。

一般的に、ファクタリング取引においては、以下のような書類が必要となります。

- 本人確認書類

- 取引先からの入金が確認できる通帳のコピー(数ヶ月分)

- 入金予定の売掛債権が確認できる書類

- 印鑑証明書

- 自社の会社情報の説明資料

- 自社の経営状況を説明する資料

- 納税を証明する書類

提出するタイミングや具体的な内容は、会社によって異なるケースもあります。

しかし、ファクタリング取引では、上記のような書類・資料がないと適切な審査ができないもの。

極端に提出書類が少ない場合は、「簡単に手続きができる」と飛びつくのではなく、怪しいかもしれないと疑ってかかるようにしてください。

ファイナンシャルプランナー|飯田道子

簡単に利用できる=怪しいと考えましょう

必要資料がほとんどなかったり、「融資より査が甘い」などと謳っていたりと、ハードルの低さを過度に押し出している場合は要注意。

これは闇金全般に言えることですが、容易に借りられることを押し出している業者ほど、悪徳業者である可能性が高いのです。

ポイント4.オフィスでの契約を断られたら悪徳業者

一般的に、ファクタリング取引を行う際は、ファクタリング会社のオフィスで、担当者と対面して契約するケースが多いです。

なぜなら、ファクタリング会社としても対面して「信用できる経営者かどうか」を判断したいから。

悪徳業者の場合、まともなオフィスを用意しておらず、訪問しての契約を求めてくることがあるのです。

もちろん、まともなファクタリング会社の中にも、サービスのひとつとして訪問契約を行っているケースがあります。

悪徳業者の場合は、「訪問契約もできる」のではなく、「オフィスでの契約を断って、訪問契約を強制してくる」のです。

「契約に際して、あなたのオフィスに伺います」と伝えたとき、頑なに断ってくるようでしたら、疑ってかかったほうがいいでしょう。

ファイナンシャルプランナー|飯田道子

こういった業者は住所も要チェック

昨今は、時勢の影響もあるのでオンライン上ですべての手続きが完結するファクタリングも増えています。

そのため、オフィス来訪は自然な流れで断られやすいものになっています。

着目すべきは、ポイント1で説明されている通り、所在地。マップアプリなども使って住所を確認し、不審に思ったら闇金だと考えましょう。

ポイント5.明らかに手数料が高い

買取型ファクタリングの手数料は、「2社間の場合3~15%」「3社間の場合2~9%」が相場。

相場をはるかに超えた手数料を求められたら、その時点で悪徳業者であると判断してください。

業者によっては、2社間ファクタリングで40%もの手数料を請求してくるケースがありますが、それは明らかに相場を超えています。

そういった場合、そもそも条件が悪すぎますし、悪徳業者の可能性が高いと考えましょう。

ファイナンシャルプランナー|飯田道子

ボーダーラインは30%

一般的に、まともなファクタリング会社であれば、どれだけ高くても20%前後の手数料におさまっています。

もし、30%以上の手数料を求められたら、十中八九闇金だと考えてください。

本当にまともな会社だったとしても、30%以上の手数料は高すぎるので、他をあたったほうが良いです。

金額や対応スピードなどの条件に着目

資金調達目的でファクタリングをするなら、希望する条件に合った会社を選ばなくてはなりません。

着眼点は、主に以下3つ。

- 債権の買い取り可能額

- 申込から入金までのスピード

- 個人事業主が対象かどうか

債権の買い取り可能額

売掛債権をいくらで買い取ってくれるのか、それはファクタリング会社毎に異なります。

買い取り可能額20万~1000万円という会社もあれば、300万~1億円といった会社もあるのです。

例えば、100万円分の売掛金をファクタリングしたい場合、後者には対応してもらえません。

このように、そもそも自分がファクタリングしたい金額が対象範囲になっている会社を選ぶ必要があります。

申込から入金までのスピード

ファクタリング会社によっては、最短で即日対応もしてくれます。

2社間・3社間どちらのファクタリングをするかによっても異なりますが、要は必要なタイミングに間に合うかどうかが重要です。

個人事業主が対象かどうか

ファクタリング会社によっては、法人のみが対象というケースもあります。

もし、あなたが個人事業主であるなら、真っ先にこの点を確認してください。

申込先は、個人事業主を対象としたファクタリング会社の中から選ぶ必要があります。

ファクタリング会社一覧

さて、それでは具体的なファクタリング会社を紹介していきます。

いずれもマネット編集部でインタビューを実施させていただいた、信頼できるファクタリング会社です。

基本的なファクタリングの条件も併せて紹介するので、参考にしてみてください。

ビートレーディング

| 2社間ファクタリング | 取引可能額 | 公式サイト参照 |

| 手数料 | 5%~ | |

| 即日対応 | 可能 | |

| 3社間ファクタリング | 取引可能額 | 公式サイト参照 |

| 手数料 | 2%~ |

アクティブサポート

| 2社間ファクタリング | 取引可能額 | 公式サイト参照 |

| 手数料 | 1~14.8% | |

| 即日対応 | 可能 | |

| 3社間ファクタリング | 取引可能額 | - |

| 手数料 | - |

日本中小企業金融サポート機構

| 2社間ファクタリング | 取引可能額 | 公式サイト参照 |

| 手数料 | 1.5%~ | |

| 即日対応 | 可能 | |

| 3社間ファクタリング | 取引可能額 | - |

| 手数料 | - |

株式会社メンターキャピタル

| 2社間ファクタリング | 取引可能額 | 30万~1億円 |

| 手数料 | 5%~20% | |

| 即日対応 | 可能 | |

| 3社間ファクタリング | 取引可能額 | - |

| 手数料 | - |

株式会社ウィット

| 2社間ファクタリング | 取引可能額 | 20万~2000万円以上 |

| 手数料 | 公式サイト参照 | |

| 即日対応 | 可能 | |

| 3社間ファクタリング | 取引可能額 | - |

| 手数料 | - |

株式会社トップ・マネジメント

| 2社間ファクタリング | 取引可能額 | 公式サイト参照 |

| 手数料 | 3.5~12.5% | |

| 即日対応 | 可能 | |

| 3社間ファクタリング | 取引可能額 | 公式サイト参照 |

| 手数料 | 3.5~12.5% |

株式会社アクセルファクター

| 2社間ファクタリング | 取引可能額 | ~1億円 |

| 手数料 | 2%~ | |

| 即日対応 | 可能 | |

| 3社間ファクタリング | 取引可能額 | - |

| 手数料 | - |

スマートヘッジ株式会社

| 2社間ファクタリング | 取引可能額 | 公式サイト参照 |

| 手数料 | 2.5~8% | |

| 即日対応 | 可能 | |

| 3社間ファクタリング | 取引可能額 | - |

| 手数料 | - |

株式会社トラストゲートウェイ

| 2社間ファクタリング | 取引可能額 | 公式サイト参照 |

| 手数料 | 3%~ | |

| 即日対応 | 可能 | |

| 3社間ファクタリング | 取引可能額 | - |

| 手数料 | - |

株式会社ワイズコーポレーション

| 2社間ファクタリング | 取引可能額 | 最大取引実績5000万円 |

| 手数料 | 公式サイト参照 | |

| 即日対応 | 可能 | |

| 3社間ファクタリング | 取引可能額 | - |

| 手数料 | - |

まとめ

さて、これでファクタリングに関する説明は以上です。

基本的な仕組みや種類について解説するとともに、申し込み先の選び方も説明しましたが、自社の状況に合ったファクタリング会社は見つかりましたか?

繰り返しますが、ファクタリングは「債権の譲渡契約」であり、融資ではありません。

ファクタリング会社を装った闇金・悪徳業者も存在しているので、ご利用の際はそういった犯罪集団の被害に遭わないよう、十分にご注意ください。

ファイナンシャルプランナー|飯田道子

少しでも不審に思ったら申し込まないでください

例えば、電話番号が携帯電話番号であったり、所在地に記載されている住所がマンションの一室であったり。

何か「普通の企業じゃなさそうだ」と感じる点があれば、迷わず申し込みを止めてください。

そういった会社は、闇金でなかったとしても悪徳業者である可能性が高いです。