無職の人がお金を借りる方法|収入がないとローンは利用できない?

∨【コンテンツの広告表記に関して】

>提携企業一覧

お金がなくて生活できない...。ローンの利用を検討しているが、無職なので利用できないのでは?と感じている人もいるでしょう。

今回は、一般的なローン以外で、お金を借りる方法についても紹介しますので、無職の方はローンを検討する前にそちらを検討してみてください。

無職でも一定の収入があれば借入できる

結論から申し上げますと、無職でも毎月一定の収入があれば、金融機関から借入できる可能性はあります。

✓クラウドワーカー等で収入を得ている方

✓マンション・アパート等の賃貸収入がある方

上記のような方は、無職だからと言って借入できない訳ではありません。

借入する際は安定収入が重要になる

金融機関が融資を行うかどうか判断する際は、「安定収入の有無」が重要なポイントになります。

まとまったお金を貸す以上、金融機関としては利用者に毎月きちんと返済してもらわなければいけません。

そのため、継続的に一定収入がある人は「返済していくことができる」と判断されやすいのです。

これまでの金融取引状況も確認される

安定した収入だけでなく、過去の金融取引で債務整理や重大な延滞等(金融事故)を起こしていないかも信用情報をもとに確認されます。

万が一、この信用情報に何らかの金融事故情報が残っていると、返済する意思がないと判断されてしまう可能性があるので借入できません。

無職でも収入がある方にはカードローン

収入面や信用情報に大きな問題がなければ、無職の方は金融機関のカードローンを検討してみてください。

一般的なカードローンは、20歳以上で安定収入があれば申し込みは可能です。

正確な基準は公表されていませんが、毎月数万円程度の収入があるのであれば、以下のようなカードローンにも目を向けてみましょう。

|

定職についていない方はカードローンを利用できません |

定職に就いていない方は、残念ながらお借入れいただけませんので、カードローンへの申し込みは控えてください。

アコム

| 限度額 | 最大 800万円 |

| 金利 | 年 3.0% ~ 18.0% |

| 審査 | 最短20分※ |

| 融資 | 最短20分※ |

来店不要で最短20分融資可!周りにバレずに内緒で借入れ可能!

三菱UFJフィナンシャル・グループだからサービスが充実!初めてなら「最大30日間金利0円」でコンビニ利用も可能!

アイフル

| 限度額 | 最大 800万円 |

| 金利 | 年 3.0% ~ 18.0% |

| 審査 | 最短18分※ |

| 融資 | 最短18分※ |

初めての利用なら最大30日間の利息ゼロ!

バレずに使いたい人ならアプリが充実している安心・信頼のアイフルで。

実際にカードローンを利用した方の口コミ

ユーザー評価

アコムは勤続年数が長ければパートでも審査に通過できます

アルバイトやパートでも勤務年数が長いと審査が通りやすくなると聞いた事があるので、勤務年数が長い方はあきらめずに申込んでみるといいと思います。

| 利用したカードローン | アコム | ||

|---|---|---|---|

| 借入金額 | 7万円 | 金利 | 年18.0% |

| 審査時間 | 即日 | 借入事実の把握 | 誰も知らない |

| 重視した点 | 審査の容易さ、会社の知名度・信頼性、口コミ・評判 | ||

ユーザー評価

無職ではアイフルに申し込むことができませんでした

無職では、アイフルでキャッシングできないので注意してください。でも、アルバイトやパートでも収入があれば利用できるそうなので、私のように無職の人は、まず仕事を探すことから始めましょう。

| 利用したカードローン | アイフル | ||

|---|---|---|---|

| 借入金額 | 0万円 | 金利 | 年0.0% |

| 審査時間 | 覚えてない | 借入事実の把握 | 誰も知らない |

| 重視した点 | 審査の容易さ | ||

給与以外の収入で申し込む際は限度額が低い

上記のようなカードローンは少額でも安定収入があれば申し込めますが、給与以外の収入で申し込む際は借入限度額が最低限になる可能性があることも念頭に入れておきましょう。

申し込み後の審査を通過できたとしても、希望通りの借入限度額が設定される訳ではありません。

利用者の支出と返済のバランスを考慮した、無理のない借入限度額が設定されることを理解しておいてください。

無職で無収入だとカードローンは利用できない

無職で安定した収入もない場合は、残念ながらカードローンを利用することは出来ません。

金融機関から「返済できる見込みがない」と判断されてしまうので、仮に申し込んだとしても審査落ちしてしまいます。

ユーザー評価

無職ではアイフルに申し込むことができませんでした

残念ながら、無職は収入がないので、アイフルに申し込むことができませんでした。そこを何とかしてほしいとお願いしたのですが、法律で決まっているそうで、どうしても融資できないとのことでした。

| 利用したカードローン | アイフル | ||

|---|---|---|---|

| 借入金額 | 0万円 | 金利 | 年0.0% |

| 審査時間 | 覚えてない | 借入事実の把握 | 誰も知らない |

| 重視した点 | 審査の容易さ | ||

ユーザー評価

ACマスターカードは母に勧められました

母は借りられると思っていたみたいなんですが、どうやら無職は借りることができないそうなんです。そりゃあそうですよね。

| 利用したカードローン | ACマスターカード | ||

|---|---|---|---|

| 借入金額 | 20万円 | 金利 | 年14.6% |

| 審査時間 | 覚えてない | 借入事実の把握 | 家族 |

| 重視した点 | 借入金利 | ||

銀行のカードローンなら借りられる?

インターネット上では、「銀行のカードローンなら無職でも借りることができる」という情報も見受けられますが、それは間違いです。

Q.無職・無収入でカードローンを利用する方法は?

元 銀行ローンセンター長|佐藤喜三男

配偶者に安定した収入があれば可能性あり

無職で収入も全く無い方は、貸金業法の総量規制の対象である消費者金融業者からの借入はできません。一方、貸金業法の総量規制の対象外である銀行のカードローン等であれば、可能性はあります。個人信用情報の事故歴が無い、20歳以上の学生や主婦(夫)の場合、親権者や配偶者に安定した収入が必要です。借入額の目安は10~50万円程度でしょう。もちろん、審査で返済の見込みがないと判断された場合は利用できませんのでご注意ください。

専門家の回答にもある通り、配偶者に安定した収入がある場合は借入できる可能性があります。

しかし、「専業主婦=無職」、「銀行カードローン=無職でも借りられる」という考え方をしてはいけません。収入が一切ない無職の方は、原則借入できないことには変わりないので十分注意しておきましょう。

借り入れにおける「無職」の認識

借入における、実質的な無職とは「働いておらず収入がない」という状態のことを指します。例えば、収入のない学生・無職・失業者・求職者・専業主婦・年金受給者・ニートなどです。

他方で、よくあるアンケートで職業を記載する際に、主婦や学生といった選択肢もあると思います。そうなると、無職とは異なるのではと感じる方もいるでしょう。

しかし、お金を借りるという場面においては、安定収入がないと基本的に無職に該当すると考えておいてください。よって、収入が安定していないものとして、審査に落ちてしまうのです。

嘘をついてローンに申し込んではならない

無職なのにも関わらず、「働いている」と嘘をついて、カードローンに申し込みするのは絶対にしてはいけません。

嘘をついて申し込みをしても、審査で働いていないということがわかり、否決されるでしょう。また、嘘が分かると要注意人物とみなされて、会社によっては今後も審査に通らなくなる可能性も否定できません。

在籍確認で本当に働いているか確認する

カードローンの審査では、在籍確認という工程があります。何をするのかと言うと、その人が申込時に申告した企業で働いているのかを確認するのです。

確認をする方法として、勤務先への電話連絡が行われます。

もし無職の人が嘘をついていたとすると、電話に出れない、もしくは「そんな人いません」と企業の電話受付が回答するため、嘘がバレる仕組みになっているのです。

派遣の登録や開業届をしても収入が必要

無職の借入が不可能だからといって、派遣の登録や開業届を提出しても、無収入であれば審査に落ちてしまいます。

そもそもカードローンの申し込みフォームには、年収を記入する必要があります。そちらに記載する金額によっては、審査に落ちてしまいますし、もちろん嘘の記載は厳禁です。

審査担当者が、申込者の収入に疑問を抱いた場合は、給与明細をはじめとした収入証明書の提出が求められるので、嘘はバレてしまいます。

無職にお金を貸す違法業者を利用してはならない

借金問題に頭を抱える無職の方に対して、安易な貸付を行おうとする金融機関も見受けられます。しかし、その多くは違法な闇金業者の可能性があるので注意してください。

闇金業者の狙いとしては、誰でも借りられるようなことを謳い、高金利で貸し出すことです。一度借りてしまうと首が回らない状態になるので、絶対に手を出さないでください。

◇職場への訪問・電話連絡

◇実家への訪問・電話連絡

◇張り紙・恫喝

◇近所の住人への情報漏洩

Q.闇金融の被害に遭ったらどこに相談すべきか

元 銀行ローンセンター長|佐藤喜三男

警察署に被害届を出しましょう

闇金融の被害にあったら、躊躇せず警察署に被害届を出しましょう。交番ではなく警察署に、相談ではなく被害届を出しに来たことをはっきり告げましょう。その際には、闇金業者の名前や電話番号、銀行口座はもちろん、借入額、請求された額など、具体的な情報を整理しておくことが重要です。それでもしつこく違法な取り立てに来るようなら、闇金被害に対応した弁護士・司法書士に相談し、告訴・告発などの、法的な対応の検討も必要です。闇金は違法ですので、法律上は支払い義務がありません。闇金に対しては毅然と立ち向かわなければなりませんが、ご自身の借金の原因など、根本的な問題を改善しなくてはならないことは、云うまでもありません。

怪しいと思った時点でセルフチェック

違法な闇金業者の中には、正規の消費者金融を偽って融資しようとするケースもあるようです。

「無職または無収入でも貸します」などを謳う金融機関があった場合、日本貸金協会の「悪質業者の検索」等で必ずチェックするようにしましょう。

無職の方はローン業者以外の方法を検討してみましょう

無職で無収入の方はローンを利用できないものなので、別の方法を検討してみてください。無職に貸すような怪しい業者を利用するのは絶対に避けましょう。

まず大前提として、無職であれば職を探しましょう。ただ、それでも何らかの事情によって、働くことができないという方もいると思います。

そのような方は、周りの人の協力してもらってお金を借りるか、生活困窮者向けの制度を検討するのが良いでしょう。

借入方法1:親や友人に相談してお金を借りる

身近に助けてくれる人がいれば、借入の手続きをする手間もなく解決する可能性があります。

また多くの場合、一般的な借入のように金利がかからないので、返済の負担を掛けたくない人は検討してみるべき対処法だと言えるでしょう。

なかなか切り出しにくいと思いますが、勇気を出して相談してみてください。

無職である場合は、仕事を探しているという姿勢を見せつつ、相談をしてみてください。仕事をする気がないとみなされると、貸してもらえない可能性があります。

信用を失ってしまう可能性は考慮に入れる

親や友人からお金を借りる場合に注意するポイントは、信用を失わないかどうかという点です。

お金を借りられたとしても、周りからの信用は落ちてしまう可能性があります。ましてや無職であるので信用もされにくいでしょう。

相談をするのであれば、ある程度の関係値が築けている人に相談するのが良いでしょう。

場合にもよりますが、まずは親に相談してください。友人からの借入はトラブルに発展しやすいため、あらゆる公的な制度も検討した上でダメなら利用するのが良いでしょう。

借入方法2:担保を利用してお金を借りる

頼れる人がいない場合は、所有するものを担保にしてお金を借りる方法を検討してみましょう。担保とは、お金の返済がされない際に、返済するお金に代わってその権利を渡すというものです。

よく聞く担保となると、土地や不動産などがイメージしやすいと思いますが、それ以外にも担保はあります。

それが担保がある場合においては、返済がされない場合、その担保の権利が移るだけなので無職でも借りられる可能性があります。

生命保険の契約者貸付を利用する

生命保険の契約者貸付制度を利用すれば、無職でもお金を借りることができます。

契約者貸付制度とは、生命保険の解約返戻金というものを担保に、保険会社から借り入れできる制度のことです。

もともと加入している保険のお金を担保とするので、審査なしで借入ができます。借りる際に職についているかどうかを申告する必要はありません。

各保険会社で貸付利率や申し込み方法は異なるので、加入している保険会社の公式ページを参照してください。

例えば、以下は明治安田生命で契約者貸付をする手順です。

- 明治安田生命へ連絡

- 書類が届く

- 書類に必要事項を記載

- 書類を提出

- 手続き完了

解約返戻金がある保険の契約者が対象

契約者貸付を利用できるのは、解約返戻金(かいやくへんれいきん)がある保険を契約している人だけです。

解約返戻金とは、保険を解約した際に支払われるお金のことで、積立型の生命保険にあるものです。

|

解約返戻金がある保険 |

上記が解約返戻金のある積立型保険の例です。

保険の種類によっても異なりますが、契約者貸付で借りられる金額は、解約返戻金の7割~9割程度と言われています。

計画を立てて返済する必要あり

契約している保険を担保にして、借入するからといって、返済を甘んじてはなりません。

契約者貸付にも金利があって、傾向としては2%~8%程度となっています。返済が長引くと利息で損をするので注意しましょう。

さらに、貸付元金と利息の合計が解約返戻金額を超えてしまうと、「オーバーローン失効」といって保険の契約が失効してしまうのです。

長い期間、頑張って積み立てたものが失われて、プランが水の泡になるので、非常に注意が必要です。

質屋でお金を借りる

無職の人でも質屋であれば利用できます。質屋とは、品物を預けることでお金を貸してくれる業者のことです。品物という担保があるため、審査なしでお金を貸してくれます。

万が一、お金を期日までに返済できない場合は、預けていた品物の権利が質屋に移り、お金を返済しなくても大丈夫になります。、お金を借りる目的ではなく、お金に換える目的で利用しても良いでしょう。

質屋でお金を借りられるかどうかは、預ける品物に価値があるかどうかという点が重要です。金融機関のローンのように、収入の有無が重視されれうわけではありません。

なお、質屋を利用する際には、預ける品物以外に身分証明書が必要になるので注意しましょう。預ける品物がブランド品や宝石など、高価であるほど借りられる金額も高くなります。

借入方法3:国や市役所からお金を借りる

無職でもお金を借りる方法はいくつかあります。その中の1つが生活福祉資金貸付制度です。

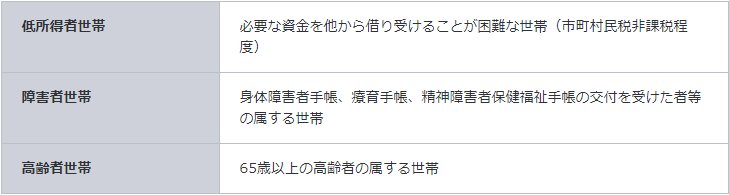

生活福祉資金貸付制度とは、所得が少ない世帯・障害を持っていたり介護を必要とする高齢者のいる世帯に対して、その世帯の生活の安定と経済的自立を図ることを目的に、無利子または低利子でお金を貸す制度のことを言います。

貸付対象

貸付資金の種類には、総合支援資金、福祉資金、教育支援資金、不動産担保型生活資金の4つがあり、それぞれ資金使途や借入条件が異なります。ただし貸付対象となる人は、いずれの資金も共通しています。

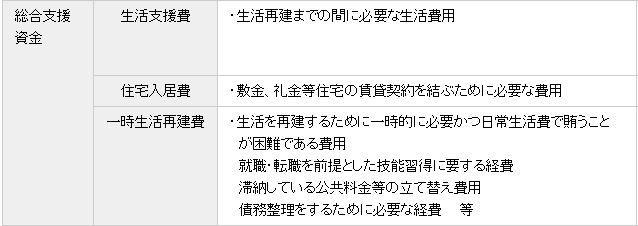

1|総合支援資金

総合支援資金は、目的ごとに以下の3種類に分かれています。

画像引用:生活福祉資金貸付制度 |厚生労働省

借入できる金額や、据置期間(借入から返済開始までの猶予期間)が、各資金で異なるので、以下の表で確認しておきましょう。

貸付限度額 据置期間 生活支援費 (二人以上)月20万円以内

(単身)月15万円以内

貸付期間:原則3月(最長12月)最終貸付日から6月以内 住宅入居費 40万円以内 貸付けの日(生活支援費とあわせて貸し付けている場合は、生活支援費の最終貸付日)から6月以内 一時生活再建費 60万円以内

総合支援資金 償還期限 据置期間経過後

10年以内貸付利子 保証人あり:無利子

保証人なし:年1.5%保証人 原則必要

ただし、保証人なしでも貸付可

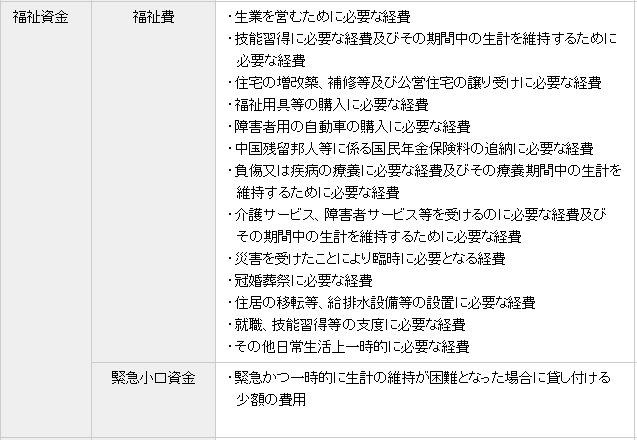

2|福祉資金

福祉資金は、福祉費と緊急小口資金の2つがあります。福祉費は13通りの経費に利用することができ、緊急小口資金は10万円以内であれば無利子で14ヶ月の間、お金を借りることができます。

画像引用:生活福祉資金貸付条件等一覧

用途が細かく指定されている福祉費と異なり、緊急小口資金は緊急かつ少額であれば融資の可能性があります。いくらまで借りられて、返済がいつから開始しなければいけないのか確認しておきましょう。

貸付限度額 据置期間 福祉費 580万円以内

※資金の用途に応じて上限目安額を設定貸付けの日(分割による交付の場合には最終貸付日)から6月以内 緊急小口資金 10万円以内 貸付けの日から2月以内

いつまでに返済しなければいけないのかというのは、融資を受ける側にとって重要なポイントと言えるでしょう。また、利子がどのくらいなのか、保証人は必要なのか、以下の表で確認しておきましょう。

償還期限 貸付利子 保証人 福祉費 据置期間経過後20年以内 保証人あり:無利子

保証人なし:年1.5%原則必要

ただし、保証人なしでも貸付可緊急小口資金 据置期間経過後12月以内 無利子 不要

なお、特例で設けられた緊急小口資金があるので、そちらも検討してみてはいかがでしょうか?

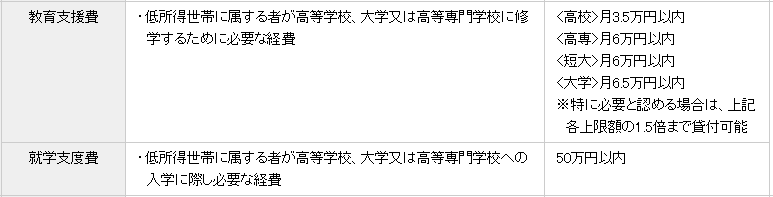

3|教育支援資金

教育支援資金には、普段の学費を借りられる教育支援費と、主に入学金を借りられる就学支度費の2つがあります。

画像引用:生活福祉資金貸付条件等一覧

他の貸付条件は、教育支援費・就学支度費も同じなので、以下の表で確認しておきましょう。

教育支援資金 据置期間 卒業後6月以内 償還期限 据置期間経過後20年以内 貸付利子 無利子 保証人 不要

※世帯内で連帯借受人が必要

教育費を借りる方法は、他にも教育ローンや奨学金などがありますが、低所得者や障害者世帯を対象とした教育資金制度は、無利子で借りることができ、返済期間も長めに設定してあるので、社会に出てから自分のペースで返済をしていくことも可能です。

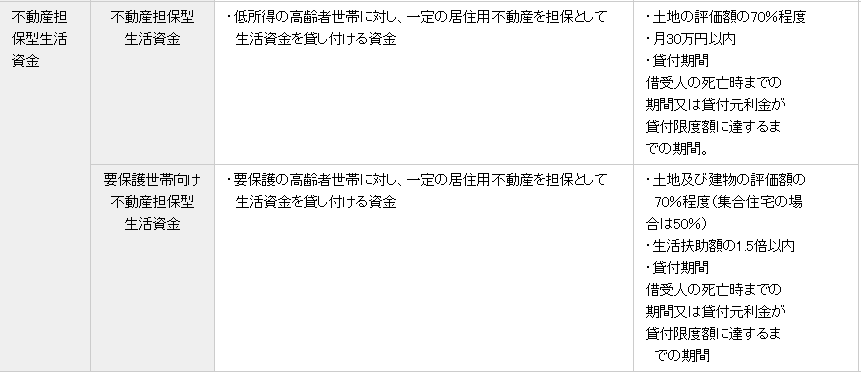

4|不動産担保型生活資金

不動産担保型生活資金は、一定の居住用不動産を担保にしてお金を借りる制度です。通常と要保護世帯向けの2つの種類があります。

画像引用:生活福祉資金貸付条件等一覧

据置期間や賠償期限、貸付利子はいずれの不動産担保型生活資金でも変わりませんが、保証人の有無は異なるので、以下の表で確認しておきましょう。

不動産担保型生活資金 要保護世帯向け

不動産担保型生活資金据置期間 契約終了後3月以内 償還期限 据置期間終了時 貸付利子 年3%、又は長期プライムレートのいずれか低い利率 保証人 要

※推定相続人の中から選任不要

借入方法4:無職でも借りられる可能性があるサービスを利用する

基本的に無職の人はローンを利用することができません。

収入がないため返済する能力がないと判断されるからです。しかし、なかには無職でも借りられる特殊な例もあります。

家族の同意を得て借りる方法や、将来の収入を返済能力の根拠として融資を受けられるサービスです。

家族カードを使ってお金を借りる

クレジットカードには家族カードというものがあります。家族カードとは、クレジットカード契約者である本会員の家族が利用できるカードです。クレジットカードと同様に支払いの決済ができます。

そのクレジットカードにキャッシング機能がついている場合は、お金を借りることができます。この場合、本会員の家族の返済能力に基づいて利用枠が決まっているので、家族カードを利用する人の返済能力は問われません。

無職でもお金を借りたいという場合は、クレジットカードを保有する家族にお願いして家族カードを発行してみてください。

カードローンの配偶者貸付を利用する【専業主婦向け】

収入がない専業主婦はローンを利用することができません。ただし、配偶者貸付制度を利用すれば借入できる場合があります。

これは配偶者と併せた年収3分の1以下の貸付です。例え自身に年収がなくても、配偶者に収入があれば検討できるでしょう。ただし、この制度を利用をするには、配偶者の同意が必要で、内緒で借りることはできません。

また、専業主婦で無収入の方は、返済能力が高くないと判断される場合が多いので、利用できる可能性は低いと考えておきましょう。

就職内定者向けローンを利用する【学生向け】

無職の学生でも就職が決まっている、つまり内定者であればお金を借りることはできます。

内定者専用ローンは、内定通知書などを提出することで将来的に収入を得られ、返済が行われるという前提で融資をしてくれるローン商品のことです。

無職の場合、カードローンや銀行から融資を受けることは基本的にできません。しかし、学生かつ内定者であれば融資可能な商品を提供している金融機関もあります。以下が主な内定者専用ローンを取り扱っている金融機関です。

●東海労働金庫「みらいず」

●新潟労働金庫「就職内定者向けローン」

●長野労働金庫「就職内定者向けローン」

●静岡労働金庫「就職内定者向けローン」

金利は一般的なカードローンよりは低く設定されていることが多く、2%~5%程度の金利でお金を借りることができます。ただし、労働金庫の場合は申し込み条件に「長野県に勤務する見込みのある者」といったような条件が記載されていることも珍しくありません。

過度な借金を抱えている方は専門家に相談

無職の状態で借金を抱えている方は、どうにかしてお金を工面しようと試行錯誤するものですが、借入で解決することが必ずしも正解とは限りません。

「どうにもならない程の借金がある」

「借りて返せるような話ではない」

こういった深刻な状況に置かれている方は、ひとりで悩まずに専門家の意見を聞いてみてください。

主な選択肢としては、

✓国民生活センター(消費生活センター)

✓日本クレジットカウンセリング協会

✓弁護士などの専門家

といった相談先が挙げられます。

相談先ごとに詳細を解説していくので、借金問題にお悩みの方はぜひ参照ください。

相談先1|国民生活センター(消費生活センター)

様々な商品・サービスに関する相談ができる国民生活センター(消費生活センター)では、消費生活全般に対する苦情・問い合わせに専門担当者が対応してくれます。

クレジット代金を払えない可能性がある人は、少しでも早く連絡して公正な立場からの適切なアドバイスを受けてください。

相談先2|日本クレジットカウンセリング協会

日本クレジットカウンセリング協会(通称:JCCO)は、消費者保護の観点から公正かつ中立的にカウンセリングをおこなっています。

債務関連の専門家が対応してくれる公共機関なので、お金のトラブルに関してはより具体的なアドバイスを期待できるでしょう。

相談先3|弁護士などの専門家

最終的な手段のひとつになりますが、法律の専門家に相談するという選択肢も考えておいてください。

既に長期間滞納している場合、弁護士や司法書士に指導してもらいながら債務整理をすることで、返済問題を解決できます。

ただし、弁護士に依頼する場合は相談料を支払わなくてはなりません。

「まずは専門家の意見を聞いておきたい」「弁護士への依頼費用を捻出できない」といった状況の人は、無料相談できる法テラスに連絡してみてください。

まとめ

借金問題に悩む無職の方に向けて、現状で借入する方法や返済困難な場合の相談先を紹介していきました。

✓違法な闇金業者からは絶対に借りない

✓国の制度等を使った借入も視野に入れる

✓借金返済が困難な場合は専門家に相談

無職と言っても、状況によっては金融機関のカードローン等で借入できる可能性はありますし、市役所などから借りることもできます。

そういった対処もままならない方は、無理をせずに専門家の支持を仰いでください。ひとりで悩んでしまい、リスクある手段を選ぶことだけは絶対に避けましょう。

Q.どの金融機関からもお借入できなかった場合は?

元 銀行ローンセンター長|佐藤喜三男

まずは仕事をすることから始めましょう

無職で全く収入がない方は、お金を借り入れることは極めて難しいのが現実です。金融機関が融資する対象は、あくまで貸したお金を返せる安定した収入があり、且つ、信用情報機関に事故歴の登録がない方に限定されると理解してください。何らかの仕事さえしていれば、その収入に応じて借入できる可能性はあります。アルバイトやパートでも構いませんので、まずは一定収入を得られる仕事をすることが重要です。