ロードバイクローンの審査に落ちる理由と2つの打開策

∨【コンテンツの広告表記に関して】

>提携企業一覧

貸金業務取扱主任者

地方銀行に8年勤務し、住宅ローン・カードローン・フリーローンなど個人ローンの他、事業性融資・創業融資など幅広い業務を担当。貸金業務取扱主任者の資格を有する、100件あまりのフリーローン、住宅ローン数十件、その他に投資信託・個人年金・国債販売も取り扱った金融商品のプロ。

マネット編集担当/キャッシングガイド

奥山 裕基

FP資格を有し、カードローン・商品者金融および貸金業に関する豊富な知識を持つ編集者。関連法規(貸金業法・金融商品取引法等)の理解を深めつつ、多数のローン経験者へのインタビューや金融機関勤務経験者へのヒアリングをもとにリアルな情報収集を怠らず、自身も当サイトにおいて1,000本を超える記事を執筆。生活に欠かせない「お金」だからこそ最適な意思決定を支援したいという理念のもとに情報発信を行っている。

この記事はこんな人向け |

- 一目ぼれしたロードバイクが欲しい!

- 一気に30万円なんて払えない…

- ロードバイク専用のローンってあるの?

舗装路でトップクラスのスピードを誇るロードバイクは、オプションパーツも豊富に販売されており、凝る人にとっては何時間触り続けても飽きないものです。

とはいえ費用が数十万円~数百万円はかかるため、なかにはロードバイクローンを組む人もいますが、審査に落ちてお金を借りられないこともあります。

そこで今回は、ロードバイクローンの審査に落ちる理由や、他にお金を用意する方法まで紹介いたします。

ロードバイクローンの審査に落ちる理由

ロードバイクローンを利用するには審査があり、落ちると目当てのロードバイクは購入できません。

実際のところ、ロードバイクローンの審査を受けたものの、ローンを組めなかったという人がいるのも事実です。

審査とは、ローン申込者に「返済を続けられるだけの収入と意思」があることを調査する手続きです。

具体的には、収入状況や住居情報、過去に行ったお金関連の取引状況を確認されて判断が行われます。

なお、ロードバイクローンの審査に落ちる原因としては、以下の2つが挙げられます。

ロードバイクローンの審査に落ちる要因 |

- 学生やフリーターは不利になりやすい

- クレカやスマホ料金の支払い状況などもチェックされる

学生やフリーターは不利になりやすい

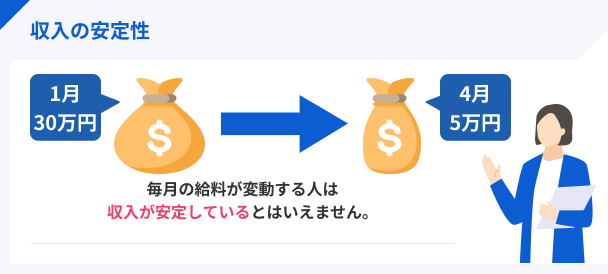

購入対象の価格帯にもよりますが、収入が不安定な学生・フリーターなどはロードバイクローンの審査で不利になる可能性があります。

ロードバイクローンで購入した場合、毎月一定の金額を継続的に返済していくことになります。

例えば、大手企業で長年正社員として働いているような人に比べ、収入額や離職率などを比べると、分が悪くなってしまうのは仕方のないことでしょう。

なお、未成年がロードバイクローンを利用する際は、親権者の同意と連帯保証人が必要です。

クレカやスマホ料金の支払い状況などもチェックされる

ちなみに、会社員として安定的に収入を得られている人であっても、クレジットカードの支払いやスマホ料金の割賦払い状況によっては審査落ちします。

これはロードバイクローンの審査で信用情報が確認されているためです。

出典: JICC 指定信用情報機関 株式会社 日本信用情報機構「信用情報」とは、ローンやクレジットの利用などの信用取引に関する、過去から現在までの客観的な取引事実を表す情報です。

たとえば、クレジットカードやローンの滞納・強制解約・債務整理などがあると、信用情報にすべて記録されます。

滞納や強制解約は5年間、債務整理は10年間登録されるため、この期間中に申込したクレジットカードやローンは審査に通りません。

貸金業務取扱主任者|手塚大輔

収入や信用情報以外では、申込時の年齢と勤続年数が重要になります。

ロードバイクローンのような嗜好品のローンの審査では、実は年齢と勤続年数も審査では重要になります。

ロードバイクのような生活に困らないもののローンというのは、返済に困ったら、すぐに返済を履行しなくなるリスクが高くなります。

特に若い人や、勤続年数が浅い人がこのような傾向があることから、20歳になってすぐの申し込みや、勤続年数が1年未満の人は審査に通過できないことがあるのです。

ロードバイクローンの審査は厳しめ

結論から申し上げますと、ロードバイクローンの審査は甘くありません。

とはいえ、ローンに申し込んでも通過するのが非常に難しい…といった話ではないので安心してください。

比較的金利が低いのでより慎重に行われる

ロードバイクローンは高額な契約になりやすいので、他のショッピングローンと比べて金利が比較的お得です。

例えば、クレジットカードのリボ払いだと年15.0%の固定金利が一般的ですが、ロードバイクローンは11%前後となっています。

利用者は利息負担の軽減に繋がりますが、金融機関側としては利益率が低下するので、万が一貸し倒れるようなことがあればリスクは大きいものでしょう。

こういった金融機関側の背景もあり、金利が低くなるだけ審査のハードルが高くなるのは、もはや必然と言っていいかもしれませんね。

実際に審査落ちしてしまった人も多い

以下の口コミは、記事内で紹介した「ロードバイクローンの利用を検討した方々」の審査結果です。

やっぱりフリーターはローン組めないんですね…。結果は申し込んだ次の日にわかったんですけど、普通に審査落ちてました。

審査落ちました。悔しかったですけど、仕方ないですし、結局未だに中古で飼った古いロードバイク使ってます。欲しかったモデルは、はやく貯金してキャッシュで買いたいと思ってます。

審査が通らなかったので、TCRの購入は断念。カタログを見るたびに悔しくて腹が立つ。それにしても、審査が通らなかった理由位は知らせてほしかった。

もちろん、問題なく審査を通過してロードバイクを購入された方もいます。

ですが、申込者の状況によってはこういった審査落ちのケースがある、ということも十分理解しておきましょう。

3つのクラスで価格帯が異なるロードバイク

前傾姿勢で握り込むドロップハンドル、700×25cで設計された細身のタイヤ、素材・デザイン共に軽量化を突き詰めたフォルム。

ギアは20段階前後に変速するので、急勾配の土地でもスムーズな走行ができる…そんなロードバイクは、主に3つのクラスに分類され、それぞれ価格帯が異なります。

| ランク | 価格帯 |

|---|---|

| エントリーモデル | ~20万円 |

| ミドルグレードモデル | 20万~40万円台 |

| ハイエンドモデル | ハイエンドモデル |

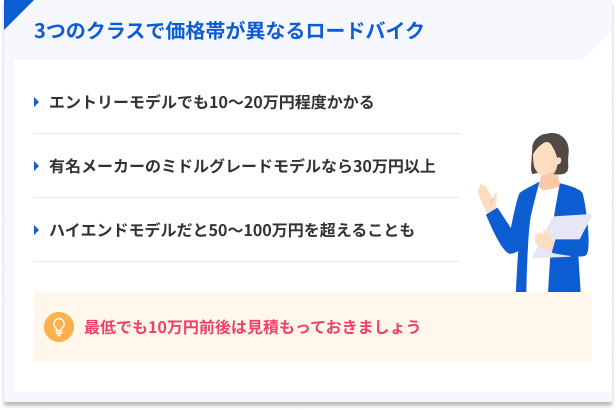

有名ブランドの最高級ロードバイクなどはハイエンドモデルに分類され、100万円を超えるものも珍しくありません。

初心者向けのエントリーモデルはハイエンドモデルに比べれば安く見えますが、それでも10万円前後は見積もっておくべきでしょう。

有名ブランドのミドルグレードモデル価格帯

初心者であれば、数か月貯金をして手頃なエントリーモデルを選ぶのが一般的ですが、ハマり出すといずれ有名ブランドのミドルグレードモデルに手を出したくなってきます。

しかし、エントリーモデルからミドルグレードモデルにランクアップするだけで、価格帯は大きく変わってくるものです。

| ブランド | モデル | 価格(例) |

|---|---|---|

| GIANT | TCR ADVANCED PRO 1 DISC SE | ¥616,000(税込) |

| FELT | F4 | ¥360,800 (税込) |

| BIANCHI | SEMPRE PRO 2018 | ¥143,000(税込) |

これは、業界でも特に有名なロードバイクブランドのミドルグレードモデルの価格表です。

初心者向けのエントリーモデルとは違い、給料1ヶ月分は費やさなくてはいけない金額になってきます。

ロードバイクローン(自転車ローン)を取り扱う金融機関

ロードバイクローンは自転車ローンとも呼ばれており、さまざまな金融機関で取り扱っています。

実際に取り扱っている金融機関を一部紹介します。

ロードバイクローン取扱金融機関 |

- 福岡銀行「ロードバイクローン(目的別ローン)」:金利6.0%(固定)

- スルガ銀行「ロードバイク購入ローン」金利2.5~7.5%

- 筑波銀行「つくばロードバイクローン」:金利5.0%(固定)

- イオン銀行「自転車ローン・バイクローン」:年3.8~8.8%

実際にロードバイクローンを申込した人の声

ロードバイクローンにも様々な種類がありますが、基本的にはネットか自転車ショップの店頭で申し込むのが一般的です。

では、どのような事情でローン購入を検討するのか?

実際にアンケートをとったところ、以下のような声を聞くことができました。

学生時代からロードバイクが趣味で、どうしてもビアンキのセンプレPROが欲しくて。でもバイト代がなかなか貯まらなかったんで、ショップ店員の勧めもあってロードバイクローンに申し込みました。

もともと通勤用に中古のロードバイクを持ってました。でも、結構ハマっちゃって、新品買おうと思いました。

でも、思ったより高いんですね。調べてみたら自転車ローンがあったんで、申し込んでみました。

カタログで見つけた時からジャイアントの白いTCRが欲しかった。たまたまショップでそれを見つけて、どうしても欲しくてローンを組もうと思った。

このように、少し高いモデルが欲しいけどまとまったお金がないといった状況で、店員からの勧めをきっかけにロードバイクローンに申し込む人は少なくありません。

どうしてもロードバイクが欲しい人向けの打開策

ロードバイクの購入を検討されているものの、金銭的な余裕がない。でも、ロードバイクローンは利用できそうにない。

そんな方は、ロードバイクローン以外の選択肢にも目を向けてみましょう。

打開策1:第三者の力を借りる

申込者個人だけではローンが組めないのであれば、家族や友人に連帯保証人となってもらうのも選択肢のひとつです。

例えば、通学や日常生活の移動手段としてロードバイク購入を検討されている学生であれば、まずは親に頼んでみましょう。

なお、連帯保証人も申込者と同様に審査されるため、信用情報に問題があると審査に通りません。

打開策2:他のローンを検討する

ロードバイクローンがダメだったとしても、他のローンなら組めるかもしれません。

申込後に行われる審査は、金融機関によって基準が異なります。

A社は審査落ちしたものの、B社ならローンが組めたというケースも十分考えられるでしょう。

カードローンという選択肢もある

例えば、ロードバイクローンではなく、銀行や消費者金融の取り扱う「カードローン」という選択肢もあります。

原則として、保証人を立てたり土地等を担保に入れたりする必要がないので、自分の信用だけでローンが組めます。

会社の運転資金や、反社会的勢力の資金源となるようなことがない限り、原則としてどんな用途でお金を借りても問題ありません。

審査が不安なら簡易診断を活用してみる

正式な審査ではありませんが、一部のカードローンでは申し込み前に「簡易診断」してくれます。

あくまでも簡易的な結果ではありますが、借入できる可能性があるのか数秒で教えてくれる便利なサービスです。

該当するカードローンをいくつかピックアップしておいたので、審査が気になる方は一度簡易診断を受けてみてはいかがでしょうか?

プロミス

| 限度額 | 最大 500万円 |

| 金利 | 年 4.5% ~ 17.8% |

| 審査 | 最短3分※ |

| 融資 | 最短3分※ |

20~30代にオススメ!即日融資ならネット申し込みがおすすめ!

30日間"無利息期間"があり!カードレスでも可能だから郵送物なし!

マネット編集担当/キャッシングガイド

奥山 裕基

プロミスの特徴は「最短3分の即日融資が可能」な点です。一般的な大手消費者金融だと、最短20~30分前後の即日融資なので、いかにプロミスの融資スピードが早いかが分かりますね。欲しいモデルが売り切れる前に買いたい!という人向けの消費者金融と言えます。

アコム

| 限度額 | 最大 800万円 |

| 金利 | 年 3.0% ~ 18.0% |

| 審査 | 最短20分※ |

| 融資 | 最短20分※ |

来店不要で最短20分融資可!周りにバレずに内緒で借入れ可能!

三菱UFJフィナンシャル・グループだからサービスが充実!初めてなら「最大30日間金利0円」でコンビニ利用も可能!

マネット編集担当/キャッシングガイド

奥山 裕基

アコムは「29歳以下」の人の利用者数がとても多く、2023年3月時点での新規利用者割合は61.3%にのぼります。はじめてのアコムの名の通り、最初に利用する消費者金融として選ばれています。なお、申込可能な年齢は20歳からなので、継続してアルバイトをしている大学生でも申込できますよ。

ロードバイクローンの審査に関するよくある質問

まとめ

ロードバイクが欲しいのにお金が足りない。このような状況の場合は、ローンを利用するのもひとつの手です。

ただし、ロードバイクローンを利用するためには、審査に通過しなくてはなりません。

申込者のステータスによっては審査落ちしてしまう可能性もあるので、状況によっては記事中で紹介した打開策も視野に入れてみてください。

場合によっては、資金の使い道が自由なアコムやプロミスなどの消費者金融も検討してみてください。

マネット編集担当/キャッシングガイド

奥山 裕基

消費者金融カードローンは金利が高いので、申込する際は短期間で完済できる計画を立ててからにしましょう。今回紹介したアコムとプロミスには、30日間の利息が0円になる「無利息期間」も付いています。こうしたサービスもうまく活用しながら、計画的な返済を目指してください。

マネット編集担当/キャッシングガイド

奥山 裕基

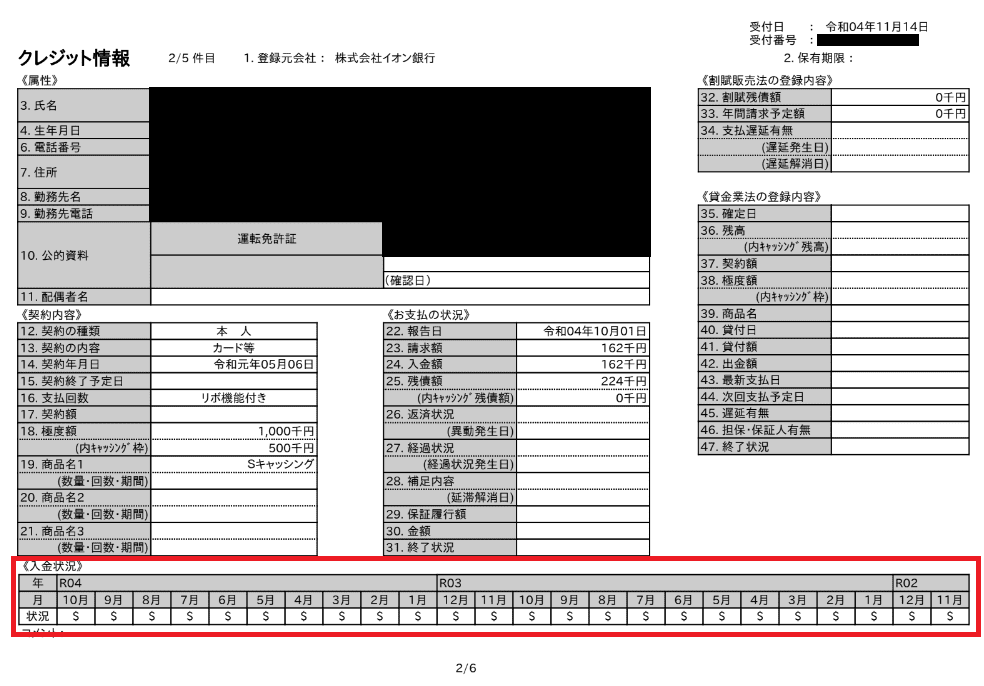

以下は当社で取り寄せた、クレジットカード利用者の信用情報です。この利用者は「入金状況」の欄に$マークがついていますが、これは「期日どおりに返済された」ことを示しています。もしここがAマークだと、「返済に遅れがあった」意味になります。