審査の甘い消費者金融ランキング!審査通過率や即日融資に対応している商品を解説

【コンテンツの広告表記に関して】

>提携企業一覧

ファイナンシャルプランナー

ファイナンシャルプランナー(CFP)、海外生活ジャーナリスト。金融機関勤務を経て96年FP資格を取得。現在は、FPとして各種相談業務やセミナー講師として活躍する一方、多数の執筆活動も行っている。海外移住に関する相談にも対応しており、特にカナダや韓国への移住や金融・保険情報に関して多数の相談を受けている実績がある。

ファイナンシャルプランナー

CFP(R)認定者。一級ファイナンシャルプラン二ング技能士(資産運用)

福岡大学法学部法律学科卒業。1995年4月 情報通信会社入社。30歳を機に苦手だった経済分野を克服したいという思いから、ファイナンシャル・プランナーの勉強を始める。同時期に購入したマンションの返済を8年で完済した実績を持つ。

ファイナンシャルプランナー

専修大学ネットワーク情報学部ネットワーク情報学科卒。一種証券外務員資格者、2級FP技能士、AFP、経済ポータル マネーシップス運営局代表。為替相場の分析、ライフプランニング相談業務のご依頼を承っています。ポートフォリオ理論、行動経済学に基づいた資産形成相談に対応しています。

ファイナンシャルプランナー

立教大学法学部法学科卒。CFP資格を保有。三井住友海上きらめき生命保険(現:あいおい生命)、 日本興亜損保(現:損保ジャパン)で生命保険と損害保険の販売を14年経験した後、独立系FPとして起業。個人相談やセミナー、執筆業務を中心に活動中。

ファイナンシャルプランナー

関西学院大学法学部法律学科卒。宅地建物取引士、管理業務主任者、2級FP技能士(AFP)、登録販売者など多岐にわたる資格を保有。数々の保有資格を活かしながら、有限会社アローフィールド代表取締役社長として学習塾、不動産業務をおこなう。

ファイナンシャルプランナー

関西学院大学商学部卒業後、銀行にてカードローンやクレジットカード、投資信託などの金融商品を扱う窓口営業部門に所属。その後、保険営業や不動産業界での社長秘書業務などを経て、FPとして独立。元「貧困女子」で金銭的に苦労した経験から、お金や仕事で悩みを抱える方の良き相談相手になれるよう邁進中。

ファイナンシャルプランナー

神奈川県出身 湘南工科大学大学院修了。Conserve&Investment代表。民間研究機関に勤務し、理工系出身のデータ重視のコンサルティングが強み。不動産は『買っておしまいではなく、管理・資産計画まで含めた総合的なサポート』を保険は『保険貧乏にならないよう、必要な保証を必要な期間だけ』を理念としている。

ファイナンシャルプランナー

AFP認定者、2級ファイナンシャル・プランニング技能士、2級DCプランナー(企業年金総合プランナー)

銀行の財務企画や金融機関向けサービスに10年以上従事。企業のお金に関する業務に携わる中、その経験を人々の生活に生かすためFP資格を取得。現在は金融商品を売らない独立系FPとして執筆・監修や相談業務を中心に活動中。

元 銀行員

明治大学政治経済学部経済学科卒。FP2級(会員番号F20210390982)、証券外務員一種、相続診断士、株式会社ROTENSTUDIO代表。生命保険会社6年、メガバンク12年、計18年の金融機関の経験を経て独立。相続の相談、執筆業の傍らスクールの経営もおこなう。

奥山 裕基

マネット編集担当/キャッシングガイド

FP資格を有し、カードローン・消費者金融および貸金業に関する豊富な知識を持つ編集者。関連法規(貸金業法・金融商品取引法等)の理解を深めつつ、多数のローン経験者へのインタビューや金融機関勤務経験者へのヒアリングをもとにリアルな情報収集を怠らず、自身も当サイトにおいて1,000本を超える記事を執筆。生活に欠かせない「お金」だからこそ最適な意思決定を支援したいという理念のもとに情報発信を行っている。

- 審査が甘いと言い切れる消費者金融はない

- 独自アンケートで審査通過率が高かったのはプロミスとアコム

- 中小消費者金融の審査は甘いわけではない

この記事を公開するうえでおこなった調査 |

- 大手消費者金融の審査経験者114人に審査結果のアンケートを実施

- 大手消費者金融利用者513人にその商品を選択した理由を調査

- 大手・中小消費者金融15社のスペックを比較

消費者金融は審査基準を公開していないため、「審査が甘い」と断定できる商品は存在しません。

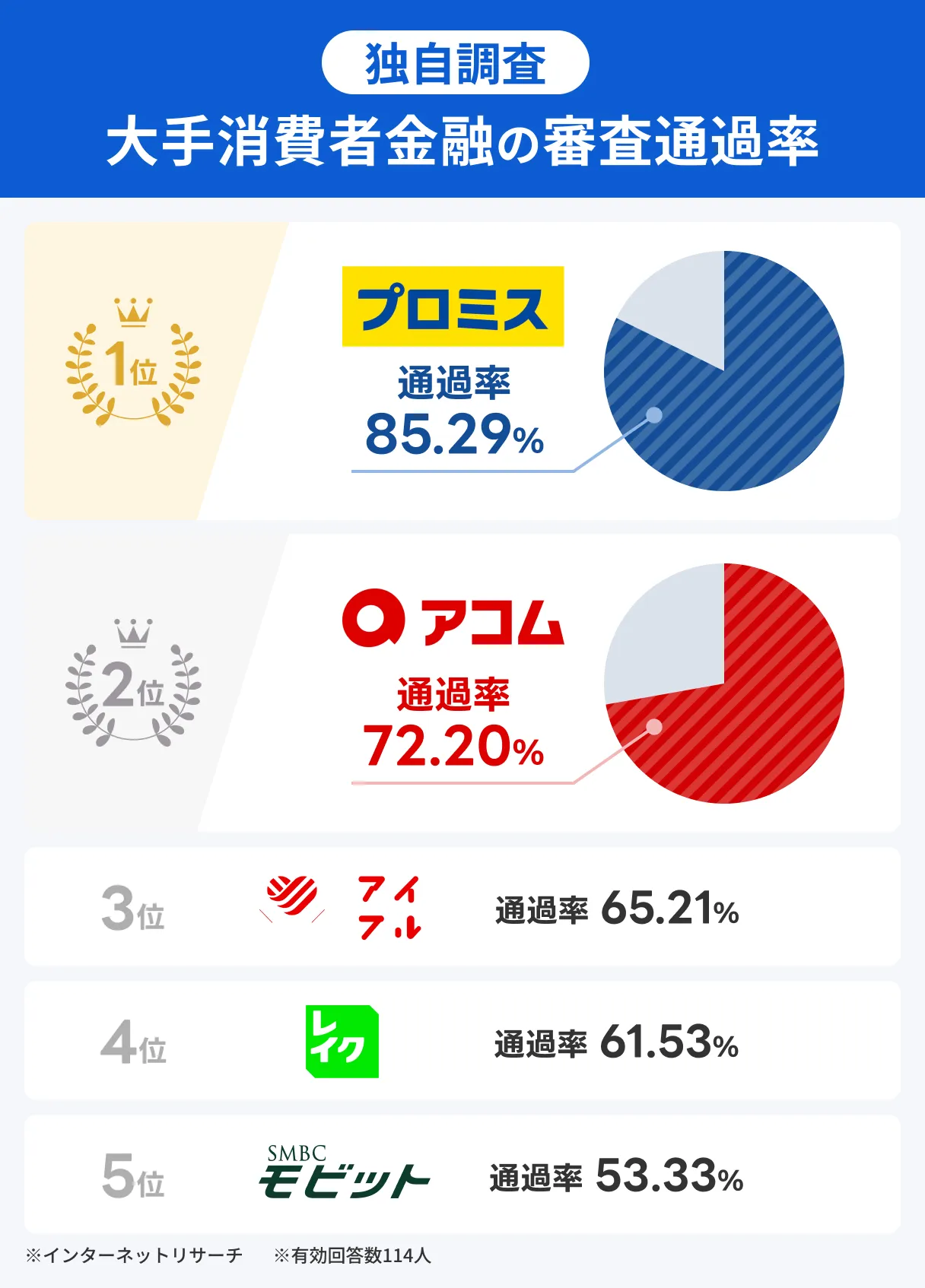

ただし、当サイトで大手消費者金融に申込経験のある人を対象にアンケートを実施したところ、審査通過率は以下の結果となりました。

あくまで当サイトのアンケート結果ですが、プロミスとアコムは審査通過率が高いことがわかります。

両社は利便性が高く、多くの人に利用されているため、商品選びに迷ったら、候補として検討してみてください。

| 商品 |

|

|

|---|---|---|

| 融資時間 | 最短3分 ※お申込み時間や審査状況によりご希望に添えない場合があります |

最短20分 ※お申込み時間や審査状況によりご希望に添えない場合があります |

| 金利 | 年2.5~18.0% | 年2.4%~17.9% |

| 無利息期間 | 最大30日間※初回借入日の翌日から |

最大30日間 |

| カードレス | 対応 | 対応 |

| 申込 | 詳細はこちらへ | 詳細はこちらへ |

審査に通るか不安な人は「お借入診断」を活用しよう

「審査が甘い消費者金融はあるのか」と考える人は、審査に通過できるか不安を抱えている場合が多いのではないでしょうか。

そんなときは、消費者金融の公式サイトに設置してある「お借入診断」を利用してみましょう。

年齢・年収・他社借入状況を入力することで、審査に通過する可能性があるかを診断してもらえます。

あくまで診断なので、実際に審査に通過するかは申込してみないと分かりません。しかし、事前に目安を知れるだけでも安心材料になるでしょう。

「お借入診断」は以下のボタンからでも利用できますので、気になる人は一度試してみてください。

事前に借入できるかが分かる

事前に借入できるかが分かる

審査の甘い消費者金融はないが審査通過率が高いものはある

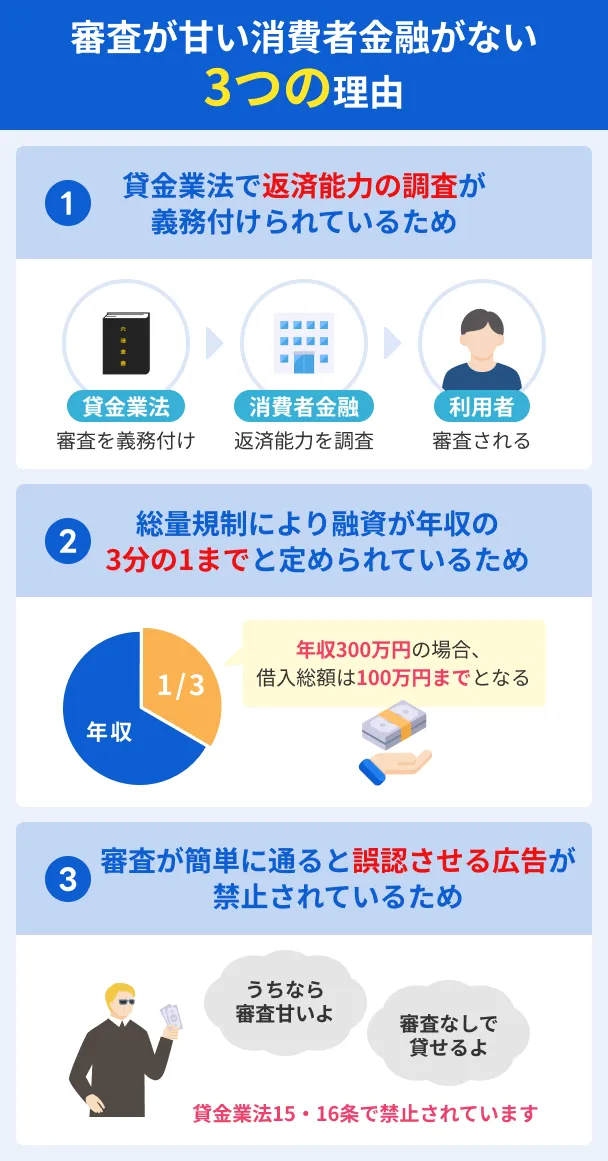

消費者金融は貸金業法という法律で「申込者の返済能力の調査」が義務付けられています。

返済能力の調査

返済能力の調査返済できる見込みがある人にしか融資できないため、審査の甘い、ゆるい消費者金融はありません。

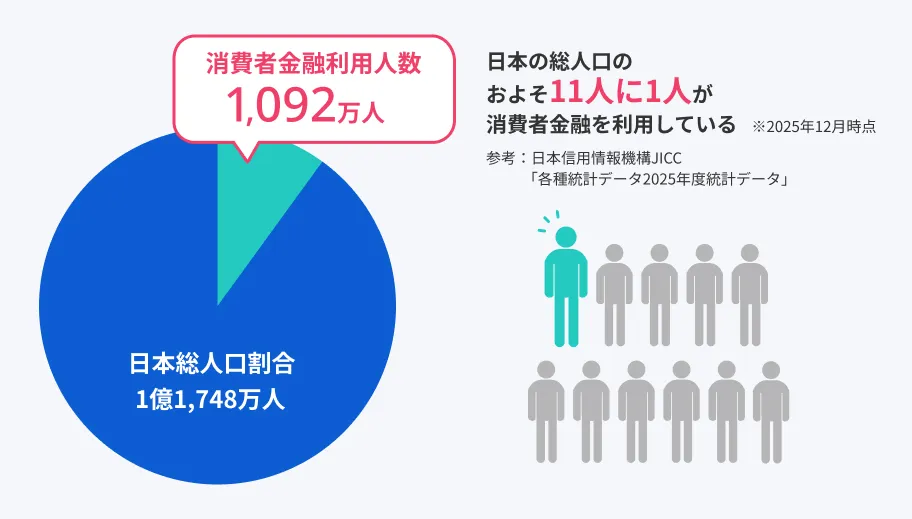

ただし、消費者金融から借入している人は全国に推計1,092万人いることから、比較的柔軟に審査がおこなわれていると推測できます。

2025年12月時点で消費者金融から借入している人は推計1,092万人

信用情報機関JICCの調査によれば、2025年12月現在において、実際に消費者金融を利用した人の割合は推計1,092万人です。

参考:日本信用情報機構JICC「各種統計データ2025年度統計データ」

日本の総人口の11人に1人が利用している計算なので、消費者金融の審査が特別厳しいものではないと分かります。

一般的には、毎月安定した収入があり、かつ過去に滞納や債務整理などのトラブルを起こしていないと、審査に通過しやすいと言われています

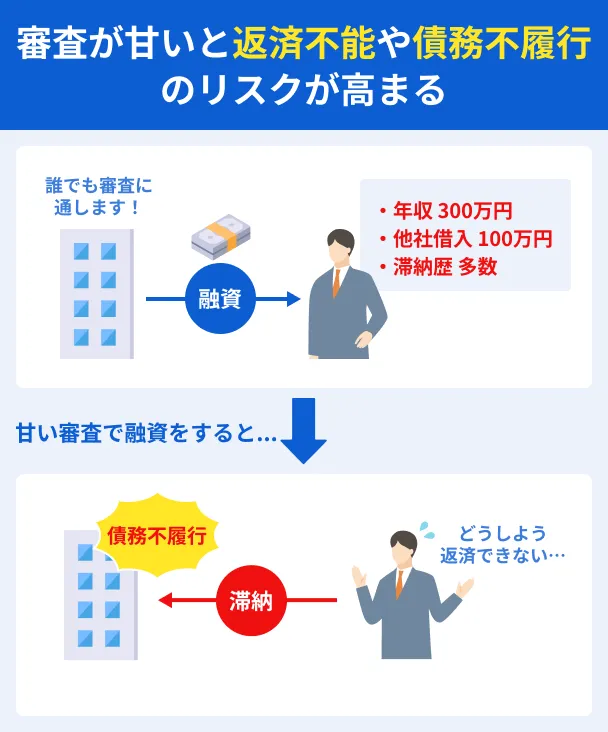

審査が甘いと返済不能になる利用者が増加する

消費者金融の審査が甘いと、貸し手にも借り手にも大きなデメリットとなります。

たとえば他社借入が多く、かつ滞納歴もある利用者を審査に通してしまうと、返済不能になる可能性が飛躍的に高くなります。

実は「貸金業法」が施行される以前の平成19年2月末時点では、消費者金融の利用者数は約1,170万人おり、当時の国民の10人に1人が借りていました。

そのうち、5件以上の消費者金融から借入していた多重債務者は、なんと約180万人にのぼったのです。

多重債務こうした理由で返済不能の利用者が増加すると、消費者金融も貸倒れ(後払いの約束が守られずに損失になること)になるリスクが上昇します。

現在では審査によって返済能力のある申込者にのみ融資をすることが、法律で義務付けられています。そのため、審査の甘い消費者金融はありません。

ただし、審査の甘い消費者金融はなくても、審査通過率が高いものはあります。

ファイナンシャルプランナー|金子賢司

急な資金調達時の消費者金融選びの注意点

急にお金が必要な場合、審査が緩そうな消費者金融を選びがちですが、「審査が甘い」「誰でも借りられる」といった宣伝文句に惑わされると、高金利が適用されるなどのトラブルにつながる可能性があります。冷静に、ご自身に適した消費者金融を選択することが重要です。

甘いところはある?大手消費者金融の審査通過率ランキング【当サイト調査】

ここでは当サイトのアンケート結果で、審査通過率が高かった大手消費者金融の特徴を紹介します。

審査時間や無利息期間など、それぞれ特徴が異なりますので、自分に合った商品を探してみてください。

プロミス│審査スピードが早く最短3分で完了する

このリストに戻る

| 項目 | スペック |

|---|---|

| 金利 | 年2.5〜18.0% |

| 融資時間 | 最短3分※ |

| 借入限度額 | 1万円〜800万円 |

※申込み時間や審査状況によりご希望に添えない場合があります

プロミスの公式サイトには「最短3分で融資可能」と明記されており、この審査スピードは大手消費者金融カードローンの中でも最速です。

出典: プロミス「ご融資をお急ぎのお客さまへ」プロミスでは、ご融資までのお手続がWeb上で完結でき、最短3分の即日融資が可能です。Web上でお手続いただくことで、ご自宅にいながらお申込からご融資まで完了いただけます。

最短3分融資を実現するには、申込するタイミングが重要です。

審査が早めに終わりやすい申込のタイミング |

- カードローンの新規申込が増加する3月・5月・8月・9月は避ける

- 平日の午前中に申込を完了させる

毎月安定した収入があり、かつ他社での借入がなく滞納経験もなければ、申込のタイミングによっては早めに審査が終わる可能性があるでしょう。※

※他社ご利用の方でも審査可能ですが、お客様のご状況によってご利用いただけない場合もございます。

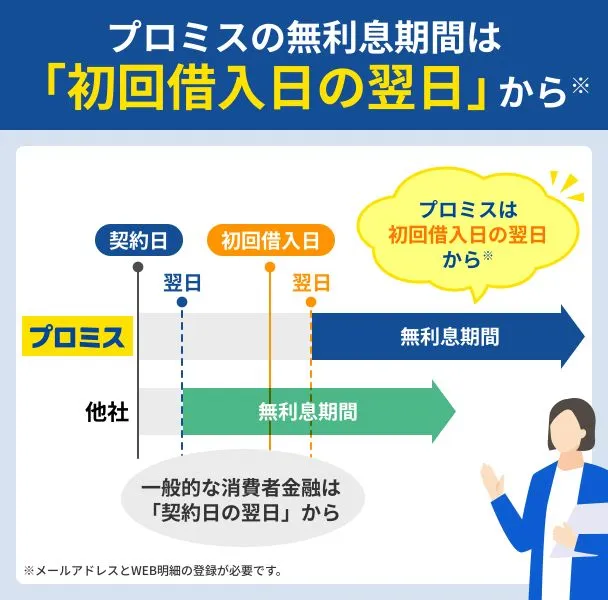

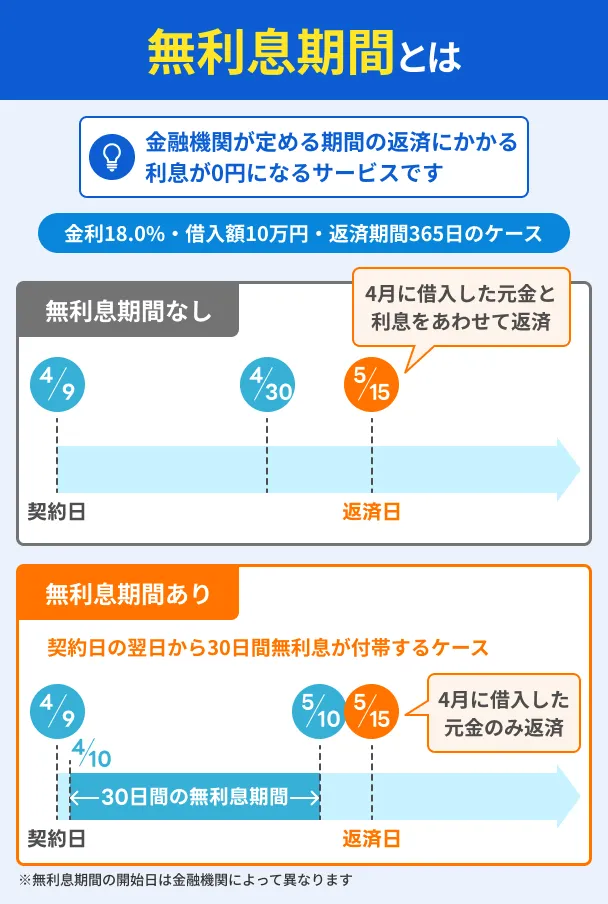

またプロミスは無利息期間の仕組みも魅力で、初回借入日の翌日から30日間無利息になるため、利息を抑えやすいカードローンともいえます。

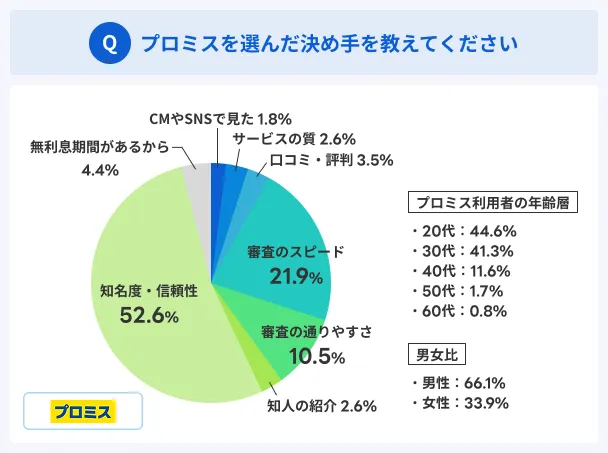

プロミスの利用者にマネットで独自にアンケートをおこなったところ、知名度・信頼性に次いで挙げられたのが、「審査のスピード」と「審査の通りやすさ」であるため、審査が不安な人は利用を検討してみてください。

最短3分のスピード融資!

最短3分のスピード融資!

アコム│電話での在籍確認が一切ない

このリストに戻る

| 項目 | スペック |

|---|---|

| 金利 | 年2.4〜17.9% |

| 融資時間 | 最短20分※ |

| 借入限度額 | 1万円〜800万円 |

※お申込み時間や審査状況によりご希望に添えない場合があります

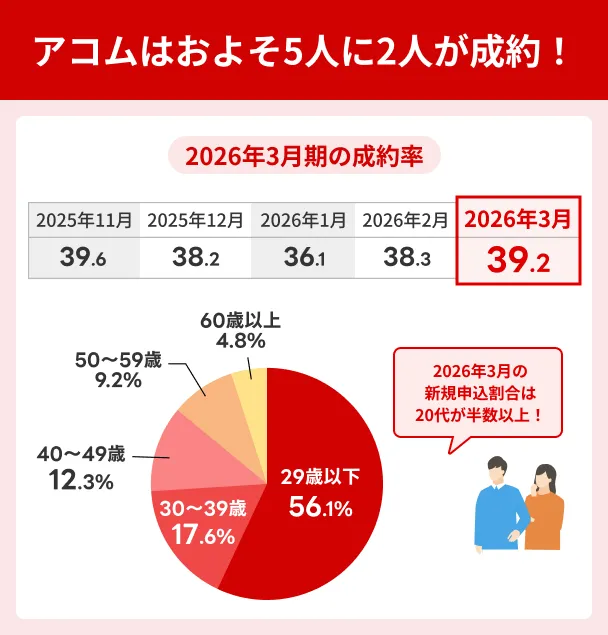

アコムは数あるカードローンのなかでも知名度が高く、多くの利用者数がおり、2026年3月末時点での利用者数は、アコムの利用者数は197万4,000人を超えます。

出典: アコム よくある質問カードローン会員は何万人いるのか教えてください

2026年3月末現在で、アコムのローン事業の利用者数は197万4千件です。

また、アコムは原則として勤務先への在籍確認連絡は一切していません。

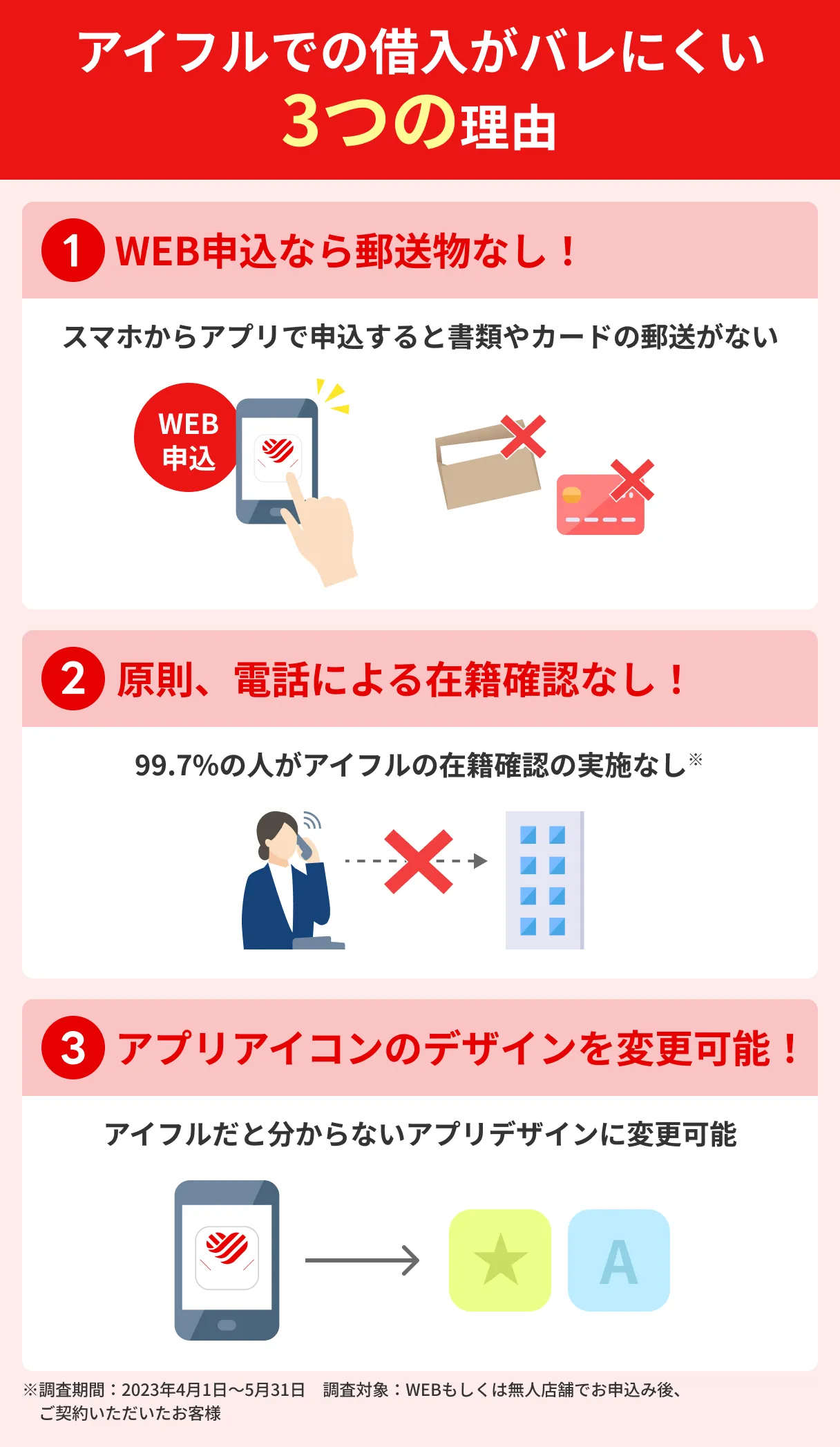

そのため、勤務先に電話がいくことに抵抗がある人にも向いているカードローンといえます。

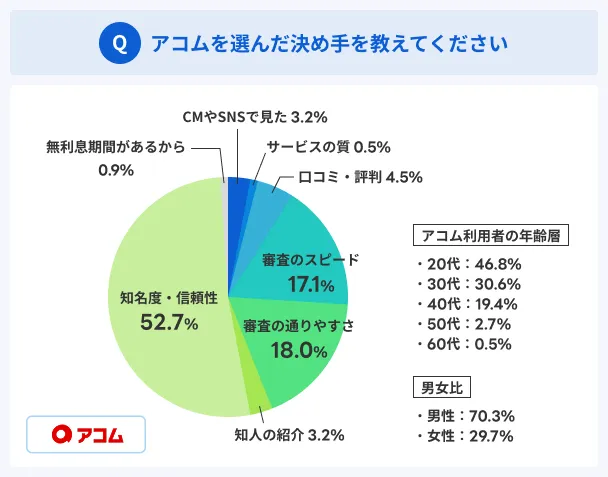

アコムの利用者にマネットで独自にアンケートをおこなったところ、「審査の通りやすさ」で選んだ人が多い商品でもありました。

アコムATMなら手数料0円!

アコムATMなら手数料0円!

アイフル│24時間・土日祝日も最短10秒で振込融資が可能

このリストに戻る

| 項目 | スペック |

|---|---|

| 金利 | 年3.0〜18.0% |

| 融資時間 | 最短14分※ |

| 借入限度額 | 1万円〜800万円 |

※お申込み時間や審査状況によりご希望に添えない場合があります

アイフルは審査通過後の契約手続きが完了すると、アプリまたはWEBの会員サービスで振込融資の手続きが可能です。

都市銀行や地方銀行など、全国にある約1,200の金融機関で、24時間365日振込が可能です。

金融機関によって対応可能時間が異なるため、事前に公式サイトの「接続予定時間一覧」を確認しておきましょう。

なお、「接続予定時間一覧」に掲載されていない金融機関については、平日の8:30~15:30が振込可能時間です。

また、アイフルは周囲の人にバレにくい仕組みが確立している商品であるため、内緒でお金を借りたい人に向いています。

アイフルの利用者を対象にマネットで独自アンケートを実施したところ、「知名度・信頼性」に次いで、「審査の通りやすさ」を理由に選んだと回答した人が多い結果となりました。

振込はいつでも最短10秒!

振込はいつでも最短10秒!

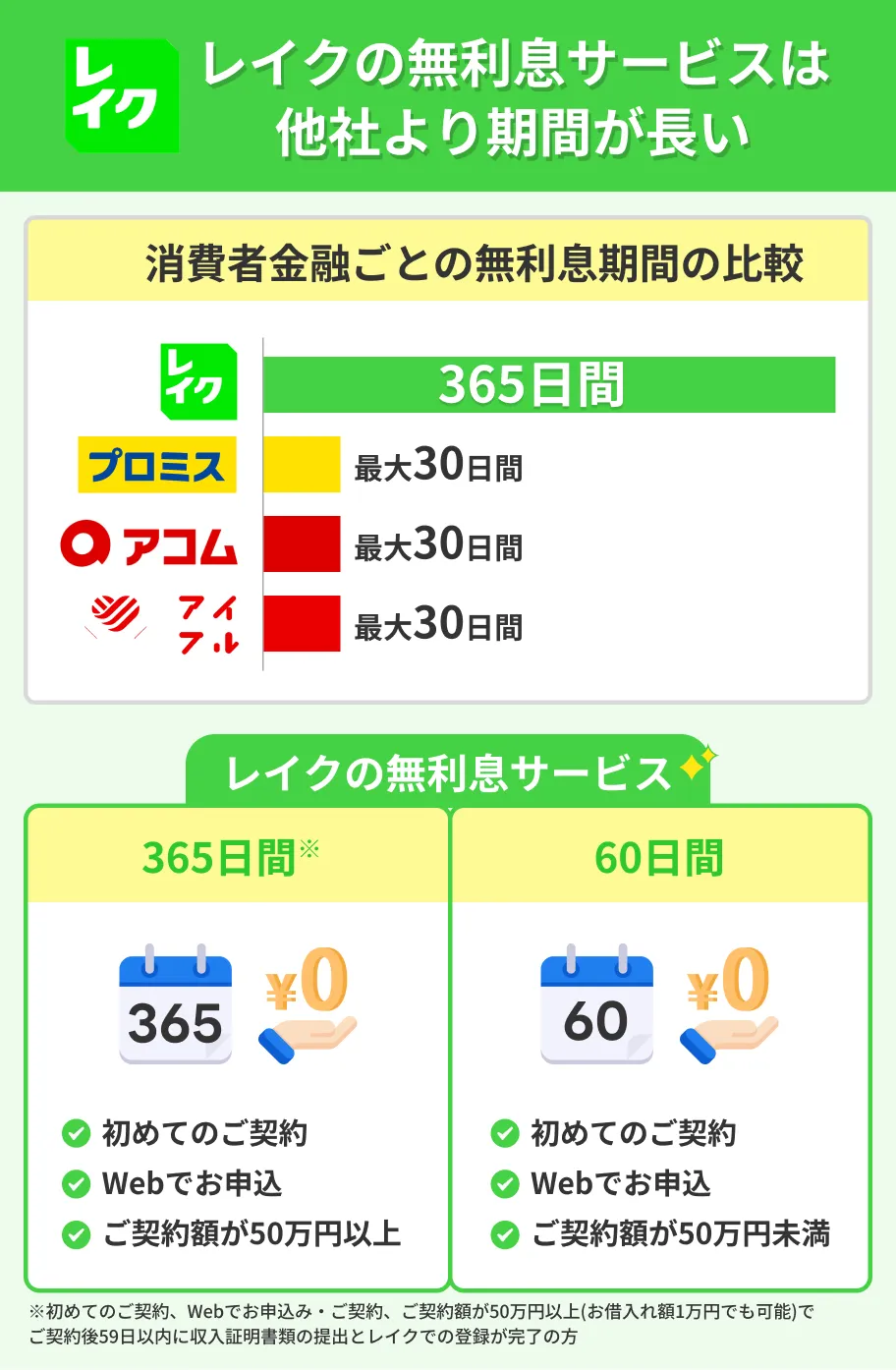

レイク|所定の条件を満たすと365日間無利息が適用される

このリストに戻る

| 項目 | スペック |

|---|---|

| 金利 | 年4.5〜18.0% |

| 融資時間 | 最短10分※ |

| 借入限度額 | 1万円〜500万円 |

※21時(日曜日は18時)までのご契約手続き完了(審査・必要書類の確認含む)で、当日中にお振込みが可能です。一部金融機関および、メンテナンス時間等を除きます。

レイクは消費者金融のなかでも無利息期間が長い特徴があり、所定の条件を満たすと365日間の無利息が適用されます。

適用期間中は、利息が1円も発生しない状態となるため、借入した元金をそのまま返済すればOKです。

なお、レイクの無利息は「契約日の翌日」から適用されます。借入した日からではないので注意が必要です。

出典: レイクの公式サイト内容ご契約日の翌日から365日間、お利息がかからず、元本のみのご返済です。お借入れ日の翌日からではありません。

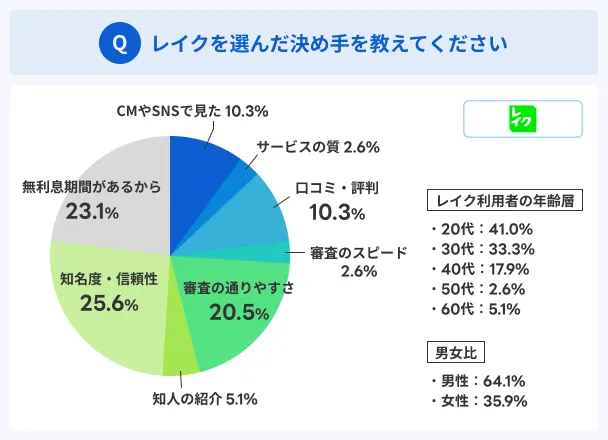

レイクの利用者を対象にマネットで独自アンケートを実施したところ、「知名度・信頼性」に次いで、「無利息期間」を理由に選んだと回答した人が多い結果となりました。

無利息が長くて便利!

無利息が長くて便利!

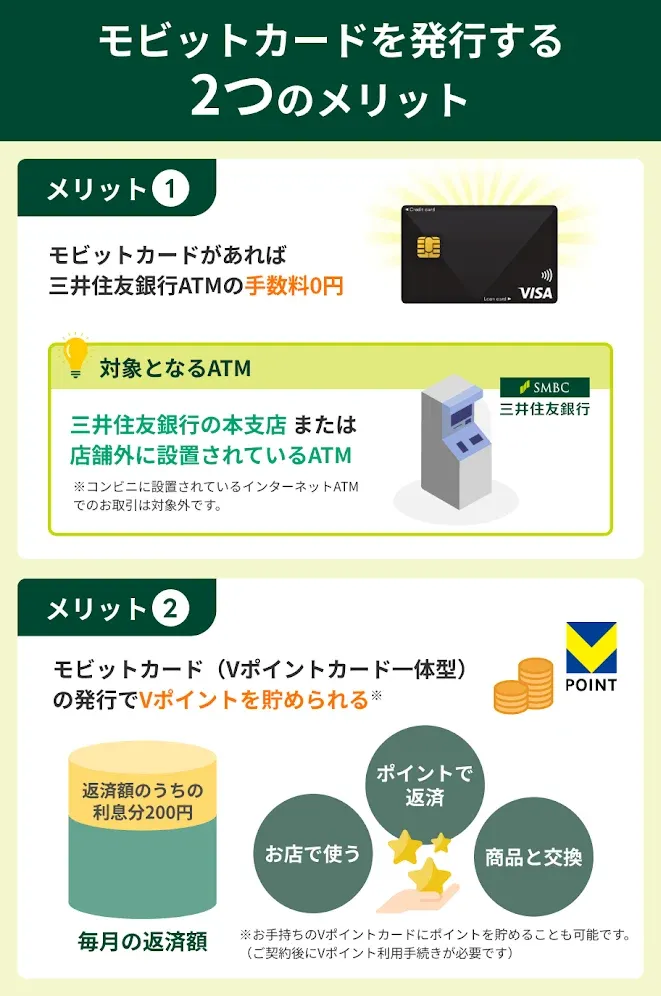

SMBCモビット│モビットカードの利用でATM手数料無料やVポイントが貯まる

このリストに戻る

| 項目 | スペック |

|---|---|

| 金利 | 年3.0〜18.0% |

| 融資時間 | 最短15分※ |

| 借入限度額 | 1万円〜800万円 |

※お申込み時間や審査状況によりご希望に添えない場合があります

SMBCモビットはカードレスでの利用も可能ですが、三井住友銀行のATMコーナーに併設されている自動契約機(※)で発行したカードを利用すると、以下のようなメリットがあります。

※2026年9月6日以降は、ローン契約機での申込およびカード受取の取扱いは終了となります。

メインバンクを三井住友銀行にしている人であれば、普段利用しているATMからお金を借りられるうえに、借入や返済にかかる手数料が0円になります。

出典: SMBCモビットの公式サイトより三井住友銀行のATMならお借入もご返済もATM手数料無料です

また、Vポイントカード一体型であれば、毎月の返済額のうち、利息200円分が1Vポイントとして貯まり、お店での支払いや商品の交換、SMBCモビットの返済に充てられるので便利です。

なお、すでにVポイントカードをお持ちなら、SMBCモビットの契約後にWEB上でVポイント利用手続きをすれば、返済分のポイントが貯まるようになります。

審査時間も申込から最短15分とスピーディーです。

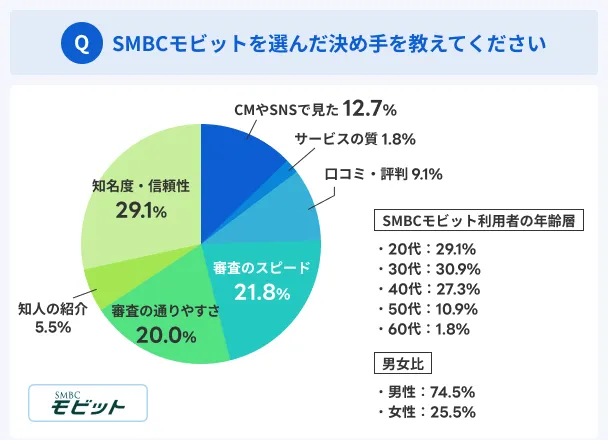

実際に、SMBCモビットの利用者を対象にマネットで独自アンケートを実施したところ、「知名度・信頼性」に次いで、「審査のスピード」を理由に選んだと回答した人が多い結果となりました。

10秒簡易審査!

10秒簡易審査!

ファイナンシャルプランナー|馬場愛梨

当然ながらローン審査は厳正に実施されます。

カードローンの審査が甘くないのは、貸し倒れリスクの管理、信用情報の活用、法規制の遵守、反社会的勢力の排除、金融機関の経営リスク回避、不正利用防止といった理由があるためです。金融機関にとっては、適正な貸し付けをすることが経営の安定につながるため、審査が厳しくなるのは当然のことといえます。審査に通るためには、信用情報の管理、安定した収入の確保、過剰な借入をしないといった基本的な対策が重要です。

審査が甘いわけではない?中小消費者金融ランキング!

中小消費者金融は審査通過率こそ公表しておりませんが、人の手によって審査がおこなわれることが多く、独自の審査基準を持っています。

そのため、他社借入があっても審査に通った、という人も少なくありません。

審査が甘いわけではないものの、利用者の事情を汲んだ審査をしてくれるため、滞納や審査落ちなどを経験した人は検討してみましょう。

ファイナンシャルプランナー|金子賢司

申込前に収支の改善ができているか確認をしましょう

中小消費者金融の利用を検討する人は、大手消費者金融では借りられなくなったという人が多いのではないでしょうか?この場合、かなり自身の信用情報が悪化している可能性があります。中小消費者金融の利用を検討せざるを得ない段階に入ったら、一刻も早く収支の改善や返済するための計画を立てる必要があります。債務整理も視野に入れるべき段階と考えましょう。

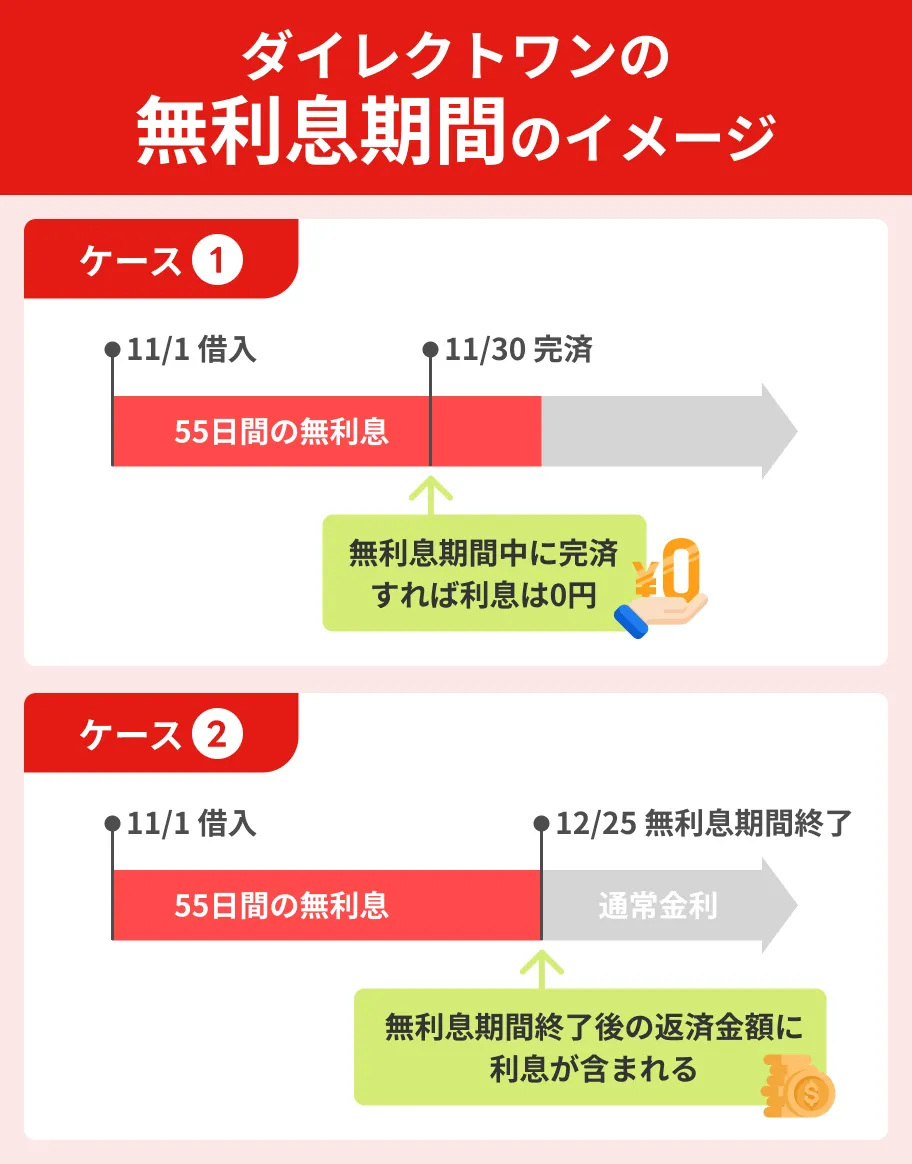

ダイレクトワン│初めての契約&WEB申込なら最長55日間の無利息

このリストに戻る

ダイレクトワンの無利息期間は、初めての利用かつWEB申込限定で、借入した日の翌日から55日間付与されます。

中小消費者金融のなかにも無利息期間を提供する会社はありますが、その多くが30日間、またはそれ以下の日数です。

少額利用で翌月に完済できる場合は、無利息期間中に到来する給料日で返済を終えれば、利息を支払う必要がありません。

出典: ダイレクトワン 公式サイトダイレクトワンでのご契約が初めてのお客さま。はじめてお借入れした日の翌日から55日間、利息0円となります。なお、追加借入や完済後の再度の借入に対しても、期間中であれば無利息が適用されます。

無利息期間は55日間!

| 商品概要 | 詳細 |

|---|---|

| 申込条件 | ・20歳~69歳まで ・安定した収入がある |

| 利用限度額 | 300万円まで |

| 金利 | 年4.9~18.0%(実質年率) |

| 遅延利息 | 20.0% |

| 無利息期間 | 初回利用とWEB申込で 借入日の翌日から55日間 |

| WEB完結 | 〇 |

ベルーナノーティス│最短30分審査で24時間以内の振込融資も可能

このリストに戻る

ベルーナノーティスの審査は最短30分で完了し、24時間以内に指定口座への振込も可能です。

ベルーナノーティスの提携ATMが近くにない人でも、指定口座に振込してもらえるので便利です。

振込名義は「ベルーナノーティス」なので、通帳の履歴で借入がバレたくない人はネット銀行の口座に振込すると良いでしょう。

なお、契約手続きが完了してから24時間以内の振込対応となるため、指定口座に着金するのは翌日になる点はご留意ください。

またベルーナノーティスは、配偶者貸付制度を導入しており、専業主婦の人でも申込が可能な点です。

出典: ベルーナノーティス「専業主婦でもお金が借りれるカードローン」ベルーナノーティスでは、ご自身に収入なしの専業主婦の方もカードローン・キャッシングのお借入れが可能です。

一般的に、収入がない専業主婦はカードローンを利用できませんが、配偶者貸付制度なら配偶者の年収と合算して総量規制の範囲内で融資を受けられます。

24時間以内に振込融資が可能!

| 商品概要 | 詳細 |

|---|---|

| 申込条件 | ・20~80歳まで ・安定した収入がある |

| 利用限度額 | 300万円まで |

| 金利 | 年4.5~18.0%(実質年率) |

| 遅延利息 | 20.0% |

| 無利息期間 | 借入日の翌日から14日間※ |

| WEB完結 | 〇 |

※完済後、前回無利息キャッシング適用の借入日から3カ月経過した後の借入でも無利息が適用される

アロー│電話の在籍確認を実施しないのでバレにくい

このリストに戻る上図のとおり、アローは公式サイトのホーム画面に「勤務先への在籍不要」と明記しています。

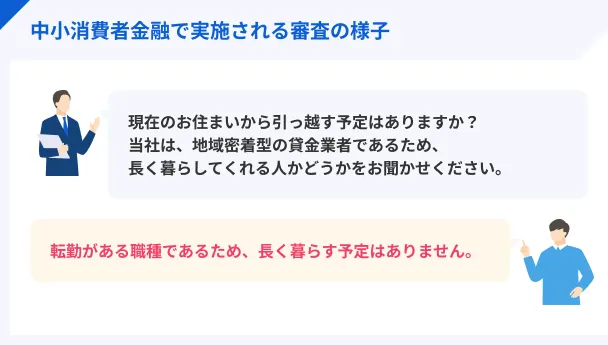

中小消費者金融は柔軟な審査が期待できる一方、確認のために電話による在籍確認を実施する所が少なくありません。

しかし、アローは申込条件を細かく指定し、ある程度審査の対象者を絞り込んでいます。そのため在籍確認を実施しないものと考えられます。

WEBで申込すれば振込が完了するまで、郵送物も一切送られません。

出典: アロー「アプリダウンロード」アプリからのお申込みで郵送物一切なし!お申込みからお借入れまでWEBだけで完結できます。

ただし滞納した際は、督促状が自宅に届くので注意しましょう。

電話による在籍確認なし!

| 商品概要 | 詳細 |

|---|---|

| 申込条件 | ・1年以内にアローで否決になっていない ・21歳以上71歳未満 ・他社借入が年収の3分の1を超えていない ・健康保険に加入している ・現在の勤務先で5カ月以上勤務 ・他社の返済が遅れていない ・年収を証明する書類が提出可能 |

| 利用限度額 | 200万円まで |

| 金利 | 年15.0~19.94%(実質年率) |

| 遅延利息 | 19.94% |

| 無利息期間 | なし |

| WEB完結 | 〇 |

フクホー│平日9時から18時までの契約手続きで即日融資が可能

このリストに戻る

フクホーは2025年11月25日(火)に「まるごと電子契約」をリリースし、WEBからの申込で契約手続きまで完結できるようになりました。

出典: フクホー 公式サイトお客様の手続きがよりスムーズに行えるよう、新たに「まるごと電子契約」をリリースしました。これまで郵送で行っていた契約手続きを、すべてオンラインで完結できます。お手元のスマートフォンやパソコンから、ご本人確認・書類の提出・契約手続きまでがスムーズに行えます。

即日融資を希望する人は、平日9時~18時の間に契約手続きの完了が必須なので、早めの時間帯に申込しましょう。

「まるごと電子契約」が利用可能!

| 商品概要 | 詳細 |

|---|---|

| 申込条件 | ・20歳以上 ・定期的な収入と返済能力がある |

| 利用限度額 | 200万円まで |

| 金利 | a. 5~10万円未満: 年7.30~20.0% b. 10~100万円未満: 年7.30~18.0% c. 100~200万円: 年7.30~15.0% |

| 遅延利息 | 20.0% |

| 無利息期間 | なし |

| WEB完結 | ○ |

フタバ│在籍確認のやり方を事前にコールセンターで相談できる

このリストに戻る

フタバのコールセンターに在籍確認のやり方について問い合わせたところ、審査が通過したタイミングで問い合わせることで柔軟に対応してもらえるようです。

スタッフ

時間指定や書類による在籍確認に必ず対応できるわけではありませんが、不安な人は「お問い合わせ総合デスク(03-3863-3928)」に連絡すると良いでしょう。

より確実に電話による在籍確認を避けたい人は、こちらで紹介している大手消費者金融カードローンを検討してください。

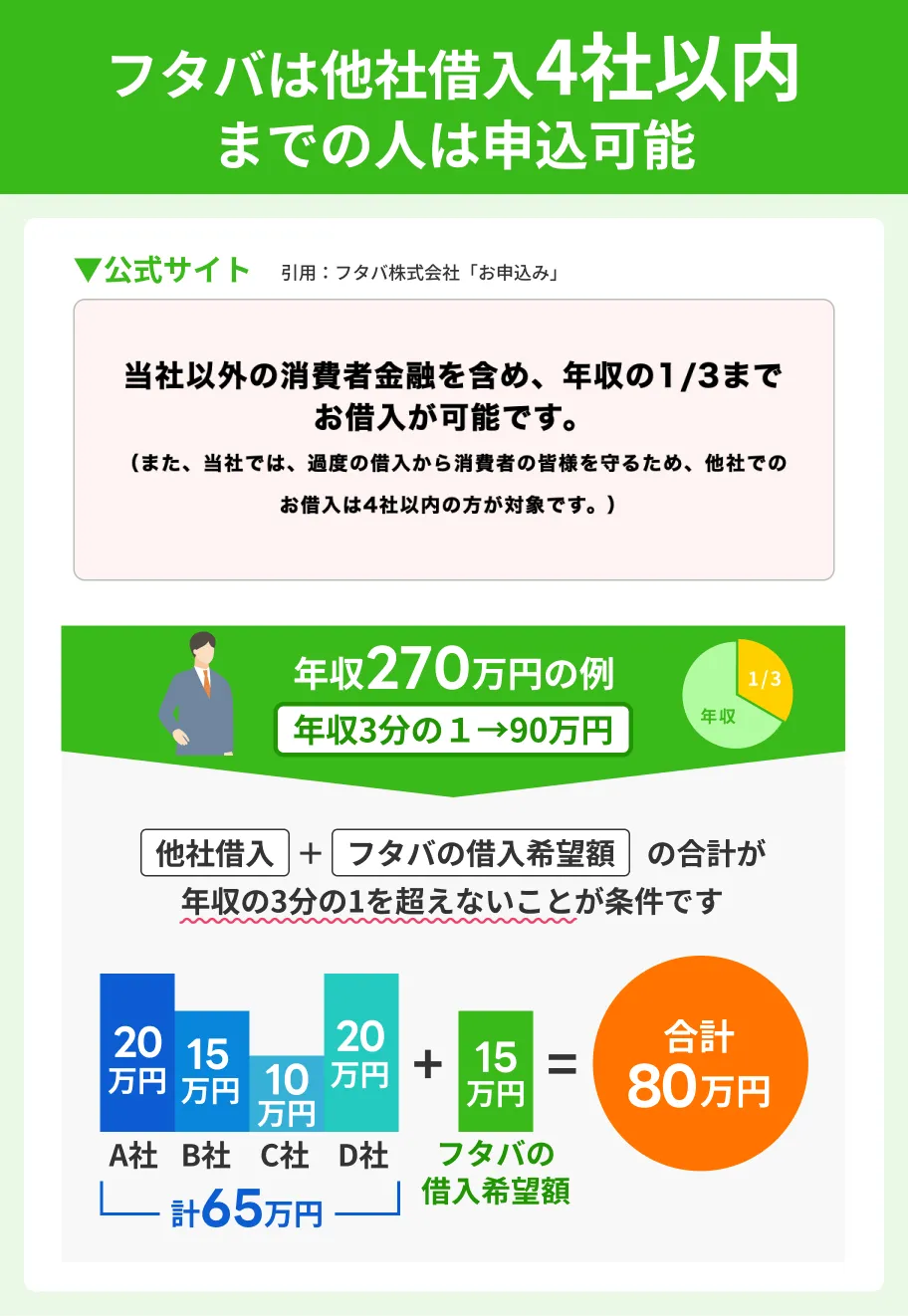

なお、フタバは他社借入4社以内の人でも申込可能なため、2社目以降の借入先を検討している人にもおすすめです。

在籍確認の相談が可能!

在籍確認の相談が可能!

| 商品概要 | 詳細 |

|---|---|

| 申込条件 | ・20歳以上73歳未満 ・他社借入が4社以下 |

| 利用限度額 | 50万円まで |

| 金利 | ・1~10万円未満 :年14.959~19.945% ・10~50万円:年14.959~17.950% |

| 遅延利息 | 19.945% |

| 無利息期間 | 契約日の翌日から30日間 |

| WEB完結 | 〇 |

セントラル│自動契約機や店頭で契約すると郵送物がなしになる

このリストに戻る

セントラルはWEB申込だと後日カードが郵送されますが、自動契約機や店頭で契約すればその場で受け取れるため、郵送物をなしにできます。

セントラルの自動契約機は関東・大阪・岡山・四国3県にあります。有人店舗は愛媛県の河原町支店のみです。

セントラルで発行されるカードは、自動契約機に併設されているセントラルATMや、全国のセブン銀行ATMで利用できます。

出典: セントラル「セントラルのCカード」お借入・ご返済は全国のセブン銀行ATMをご利用いただけます

セブン銀行ATMは、1万円以下の利用で110円・1万円超の利用で220円の手数料がかかるため、手数料負担を抑えたい人はセントラルATMを利用しましょう。

自動契約機や店頭なら郵送物なし!

| 商品概要 | 詳細 |

|---|---|

| 申込条件 | ・20歳以上 ・定期的な収入と返済能力がある |

| 利用限度額 | 300万円まで |

| 金利 | ・1~100万円未満:年4.8~18.0% ・年100~300万円:年4.8~15.0% |

| 遅延利息 | 20.0% |

| 無利息期間 | 契約日の翌日から30日間 |

| WEB完結 | 〇 |

独自サービスを展開する消費者金融ランキング!普段使っているサービスとの連携もアリ

近年では大手や中小の消費者金融だけでなく、LINEやメルカリといったサービスでもキャッシングができるようになりました。

こうした新しい形の消費者金融は、自社サービスとの連携によって、他社では真似できない独自の特典や機能を備えています。

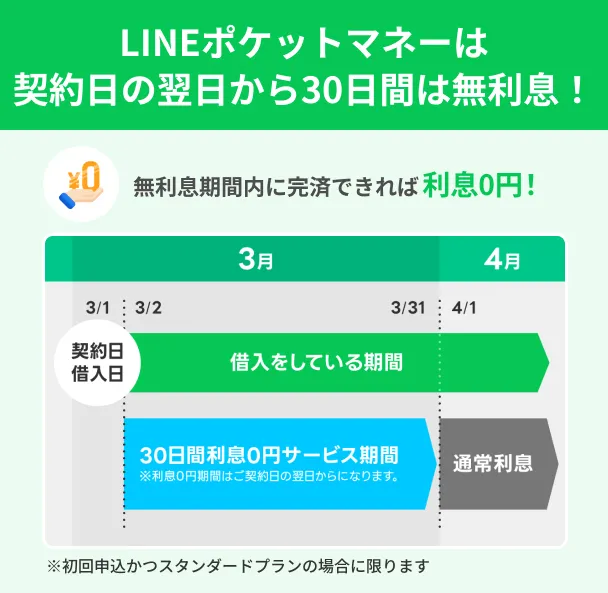

LINEポケットマネー│申込から借入・返済まですべてLINEで完結

LINEポケットマネーは普段利用しているLINEから、申込・審査・借入・返済まで完結します。

申込方法は、LINEウォレットから「ポケットマネー」から「申込む」を選択し、利用規約やプライバシーポリシーに同意したあと、必要事項の入力です。

さらに、初めての利用なら契約日の翌日から30日間の無利息も付与されます。

出典: LINEポケット 公式サイト30日間利息0円サービスとは、ご契約の翌日から30日間利息0円でご利用が可能となるものです。

申込・借入・返済までLINEで完結!

申込・借入・返済までLINEで完結!

| 商品概要 | 詳細 |

|---|---|

| 申込条件 | ・満20歳から65歳まで ・安定かつ継続した収入がある |

| 利用限度額 | 300万円まで |

| 金利 | 年3.0~18.0% |

| 遅延利息 | 20.0% |

| 無利息期間 | 30日分の利息キャッシュバック※1 |

| WEB完結 | 〇 |

メルペイスマートマネー│メルカリ利用者専用ローンなので在籍確認がない

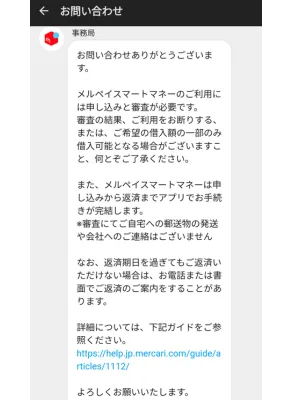

メルカリの「お問い合わせ」でスマートマネーの在籍確認方法について質問したところ、勤務先への連絡や郵送物の発送もおこなわない、との回答が来ました。

画像引用:株式会社メルカリ公式サイト「ヘルプセンター」

メルペイスマートマネーの利用にはメルカリのアカウントが必要です。

つまり、本人確認済みのユーザーが対象なので、在籍確認が不要なのだと推測します。

ちなみにメルペイスマートマネーの審査は、販売実績によって優遇されます。返済もメルカリの売上やポイントが利用可能です。

在籍確認or郵送物なし!

| 商品概要 | 詳細 |

|---|---|

| 申込条件 | ・20歳以上71歳未満 ・メルペイの利用制限がない ・メルペイあと払いを滞納していない |

| 利用限度額 | 50万円まで |

| 金利 | 年3.0~15.0%(年率) |

| 遅延利息 | 20.0% |

| 無利息期間 | 利息キャッシュバック※1 |

| WEB完結 | 〇 |

dスマホローン│ドコモサービスの利用状況に応じて金利が優遇される

dスマホローンはドコモの対象サービスを利用していれば、最大年率-3.0%の金利優遇が適用されます。

出典: dスマホローン 公式サイト本サービスでは、ドコモの回線やその他対象サービスのご契約・ご利用状況に応じて、おトクな優遇金利が適用されます。dスマホローンの優遇金利は、一定の条件に基づいて基準金利から差し引く金利(優遇する金利)のことです。

さらにdスマホローンの申込は、WEB申込なら郵送物がないだけでなく、借入から返済までWEBで完結します。

ドコモユーザーは金利優遇!

| 商品概要 | 詳細 |

|---|---|

| 申込条件 | ・満20歳以上満68歳以下 ・日本国内に居住する個人 ・安定した収入がある ・ 申込者本人名義のドコモ所定の携帯回線契約またはdアカウントがある ・ドコモが発信するSMSを受信できる |

| 利用限度額 | 300万円まで |

| 金利 | 年3.9~17.9%(実質年率)※1 |

| 遅延利息 | 20.0% |

| 無利息期間 | なし |

| WEB完結 | 〇 |

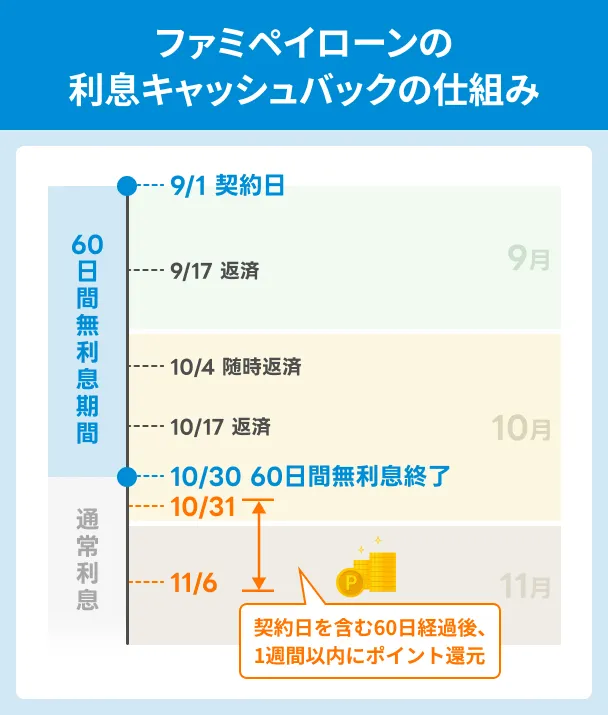

ファミペイローン│最大60日分の利息がキャッシュバックされる

ファミペイローンでは、2023年9月1日から「最大60日間お利息実質無料」の特典を実施しています。

具体的には、新規契約日を含む60日間で返済した金額にかかった利息が、期間限定のファミマポイントで還元されます。

ポイント進呈日は「契約日を含む60日経過後、一週間以内」です。キャッシュバックされるタイミングが早いのは大きなメリットです。

出典: ファミペイローン 公式サイトご契約日を含む60日以内にお借入れし、ご返済いただいた際の利息相当額を期間限定ファミマポイントで還元します。

なお、キャッシュバックされたポイントは、進呈日から60日を経過すると失効になるので気を付けましょう。

新規契約で60日の利息キャッシュバック!

| 商品概要 | 詳細 |

|---|---|

| 申込条件 | ・満20歳から満70歳 ・国内居住または日本の永住権を取得している |

| 利用限度額 | 300万円まで |

| 金利 | 年0.8~18.0% |

| 遅延利息 | 20.0% |

| 無利息期間 | 60日分の利息キャッシュバック |

| WEB完結 | 〇 |

ファイナンシャルプランナー|新井智美

審査がない、もしくは甘い消費者金融は存在しません

消費者金融は、その人の返済能力に問題がないかどうかを審査し、返済能力に応じた借入限度額を設定します。また、条件を満たすことで審査の流れを簡略化できる消費者金融もあります。審査の実施は貸金業法で定められており、審査がない消費者金融は絶対に利用しないように注意してください。

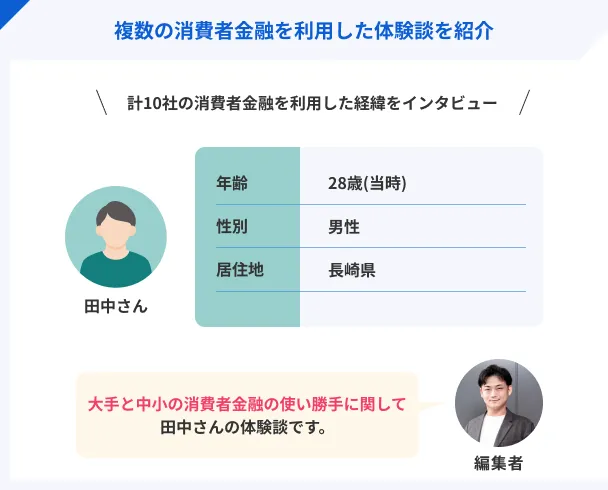

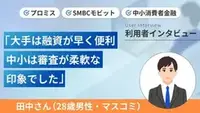

合計10社を利用した田中さんに体験談をインタビュー

ここでは、プロミス・アコム・アイフルなど計10社からキャッシングした経験のある田中さん(仮名)のインタビュー内容を一部紹介します。

初めて借入をしたのは2020年頃で、約4年間で多くの金融機関を利用したとのことです。

| 項目 | 詳細 |

|---|---|

| 年齢 | 28歳 (インタビュー当時) |

| 出身 | 東京都 |

| 借入当時の居住地 | 大阪府→長崎県 (どちらでも借入を経験) |

| 借入当時の職業 | マスコミ関係 |

| 借入当時の年収 | 500万円前後 |

| 借入当時の住居 | 賃貸マンション |

| 家賃 | 7万円程度 |

最初にプロミスとSMBCモビットを同時に利用した

マネット編集者

田中さん

中小消費者金融も複数利用した

融資スピードが早く手間が少ないのは大手消費者金融

面会しなければならないケースが多いが中小は融通が利く

居住地区に構える会社ならより融通が利くこともある

より詳細のインタビュー内容は以下の記事で紹介しています。

マネット編集担当/キャッシングガイド

奥山 裕基

田中さんは、借入先が増えるほど返済管理が大変になったと語っています。

ただ、返済遅れがあまりなく、完済もしているため、他の審査に通過できたとみられます。

審査に不安を感じている人は、滞納がないか確認してみましょう。

消費者金融の審査が甘いと感じる人の特徴7選

審査が本当に甘い消費者金融は存在しませんが、申込する人の状況によっては審査が甘いと感じられる可能性があります。

もし以下の項目に多く当てはまる人は、安心して審査に申込してみてください。

1.毎月の収入にブレが少ない

このリストに戻る

基本的に消費者金融の審査では、毎月の収入にブレが少ないほど審査で評価されるため、審査が甘いと感じられる要因となります。

各消費者金融の申込条件にも、「安定収入のある方」と表記されているケースがほとんどです。

出典: レイク 公式サイト満20歳以上70歳以下のお客さまで、安定した収入のあるお客さま(パート・アルバイトで収入のあるお客さまも可)は、ご利用が可能です。

つまり、パートやアルバイトの人でも毎月同じ金額のお給料を受け取れていれば、審査に通過できる可能性があります。

一方、年収が多い人でも先月は150万円、今月は50万円といったように振れ幅のある収入だと、返済能力があるとは認められにくい傾向にあります。

2.勤続期間が6カ月以上ある

このリストに戻る

一般的には6カ月以上同じ勤務先で働いている実績があると、審査で有利に働きます。

勤続年数が長いほど一定の給料を受け取れている証拠になるほか、離職のリスクが低くなるため返済能力の担保になります。

これは正社員に限らず、パート・アルバイト、契約社員や派遣社員といった人も同様です。

3.短期間のうちに複数回の申込をしていない

このリストに戻る

カードローンは申込した履歴も信用情報に登録されるため、短期間で複数回申込していると「よほど資金繰りが悪いのか」と疑われる要素になります。

そのため、はじめてカードローンに申込する人、または前回の申込から6カ月以上経過している人は審査で有利になるとされます。

ただし、審査落ちの理由に思い当たる理由がない場合は、すぐにほかの消費者金融1社に申込しても、審査に悪影響を与えにくいことが少なくありません。

なお、6カ月という期間は申込履歴が信用情報に登録されている期間です。

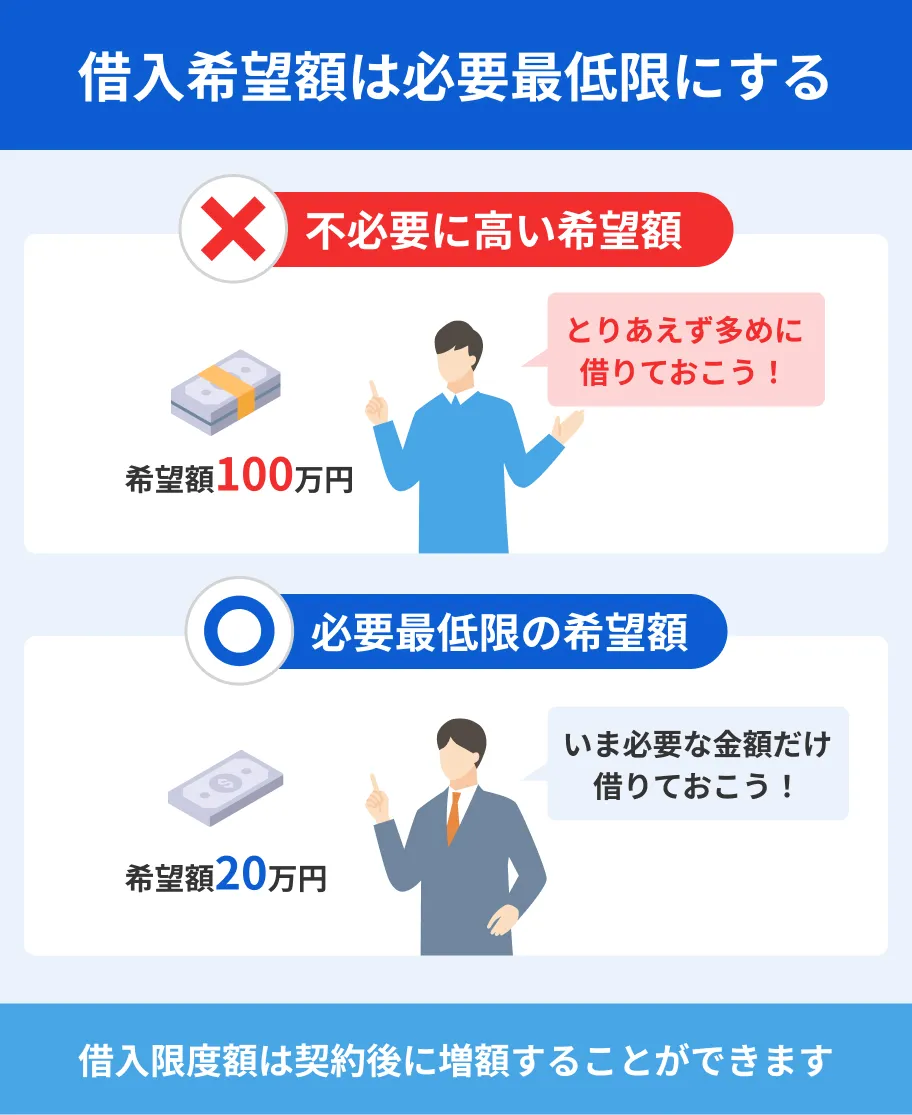

4.年収の3分の1を下回る希望額で申込している

このリストに戻る

消費者金融などの貸金業者は、年収の3分の1を超える融資を禁止する総量規制を遵守したうで審査をおこなっています。

総量規制上記のとおり総量規制は他社借入との合算になるため、すでに年収の3分の1に迫る、または超えた借入をしている人は審査に通りません。

反対に、他社借入があっても希望額との合算が総量規制を下回っていれば、返済能力の範囲内での借入として評価されやすくなるのです。

もちろん、他社借入がなく必要最低限の希望額で申込する場合も、審査で有利に働きます。

5.申込フォームに正確な情報を入力している

このリストに戻る消費者金融の申込フォームには、氏名や生年月日、勤務先情報、他社借入の有無などさまざまな情報の入力項目があります。

すべての項目を正確に入力して提出すると、再確認する事項がないため審査がスムーズに進みます。

なお、記入に誤りがあると審査担当者から連絡が届きますが、気が付かないと審査に落ちる要因となります。

貸金業務取扱主任者・FP|村上敬

虚偽申告をすると信用失墜につながります。

申込する人のなかには、審査に通るために年収や他社借入などの情報を意図的に変えて申込するケースがあります。虚偽申告が判明すると申込先から次回以降の申込を断られるだけでなく、詐欺罪に問われるケースもあります。

6.過去にローンやクレジットカードを長期滞納していない

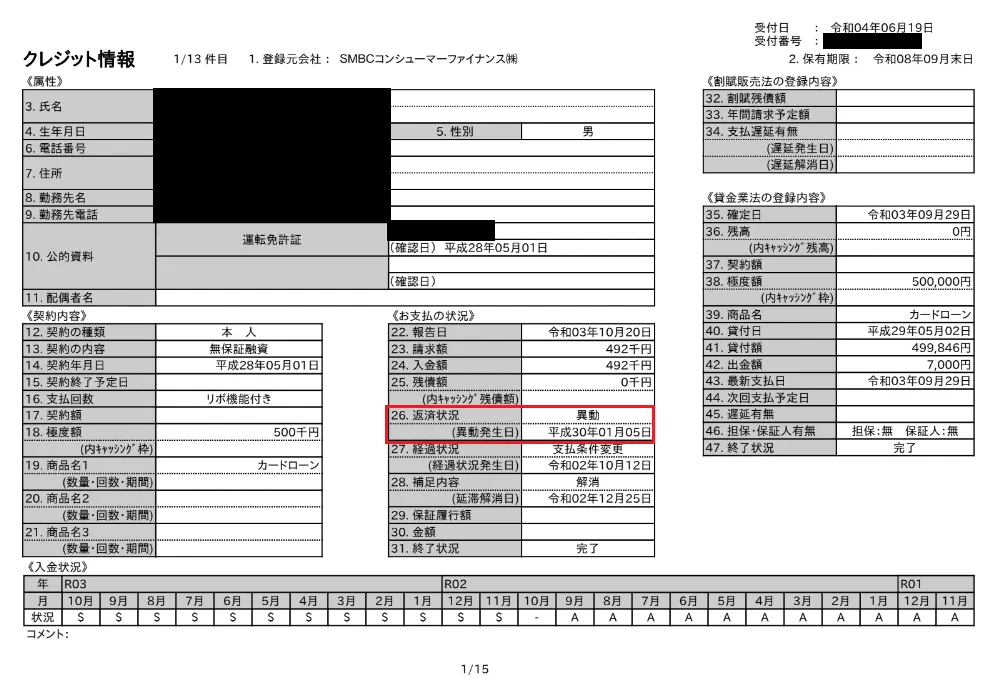

このリストに戻る61日以上または3カ月以上、ローンやクレジットカードの支払いを滞納していなければ、信用情報に問題がないため審査で有利になります。

もし上記の期間滞納した場合は、以下画像の赤枠の部分に異動という情報が登録されます。

異動・異動情報

異動・異動情報滞納で登録された異動情報は「5年間」記録が残るため、解消されないうちにローンに申込しても審査に通る可能性はかなり低くなるのです。

7.任意整理や自己破産などの債務整理を経験していない

このリストに戻る滞納と同様に異動情報として登録されるものには「債務整理」が該当します。

債務整理には以下の4種類があり、いずれも手続きをおこなうと5~7年は信用情報に登録されます。

そのため、上記の手続きを一度も経験していない人は、信用情報に問題がないため審査で有利になるのです。

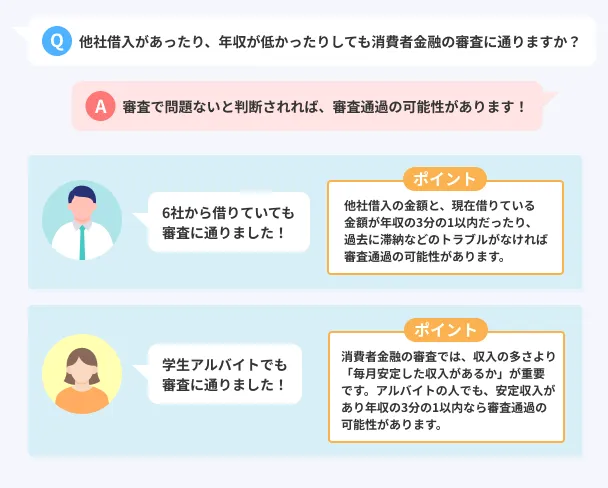

他社借入や年収が低くても消費者金融の審査に通った人の口コミを紹介

消費者金融の審査に通過する人のなかには、他社借入があったり年収が低かったりする場合もあります。

一見すると審査に不利な属性ですが、この人たちが審査に通った理由について推察してみましょう。

他社借入があってもプロミスやアイフルの審査に通った口コミ

当社が実施したアンケートでは、何件も借入がある状況でも、プロミスやアイフルの審査が通った人がいました。※

※他社ご利用の方でも審査可能ですが、お客様のご状況によってご利用いただけない場合もございます。

ユーザー評価

他社を含め合計4社から借りていましたが、それでも審査に通過できました。どうしてもお金が必要だったため、とても助かりました。

| 利用したカードローン | アイフル |

||

|---|---|---|---|

| 借入金額 | 20万円 | 金利 | 年18.0% |

| 審査時間 | 即日 | 借入事実の把握 | 配偶者 |

| 重視した点 | 審査の容易さ | ||

一般的に4社以上の借入は多重債務の可能性が高く、審査で不利になるとされています。

それでも審査に通過できた理由は、他社借入の金額と、プロミスやアイフルで契約した利用限度額の合計が年収の3分の1を下回っていたほか、これまでの返済実績が良好だったから、と考えられるでしょう。

年収が低くてもアコムやレイク、SMBCモビットの審査に通った口コミ

マネットにはアルバイトや学生の人でも、アコムやレイク、SMBCモビットの審査に通過した、という口コミが寄せられています。

ユーザー評価

学生でも借りられることが1番大きかったです。初回利用で1万円プレゼントキャンペーンを行っていたのも助かりました。

| 利用したカードローン | アコム |

||

|---|---|---|---|

| 借入金額 | 10万円 | 金利 | 年18.0% |

| 審査時間 | 1時間以内 | 借入事実の把握 | 誰も知らない |

| 重視した点 | 審査の容易さ | ||

ユーザー評価

すぐに借入ができて、コンビニでもすぐにお金が借りれて返すのもコンビニでできるのが便利だと思いました。

| 利用したカードローン | レイク |

||

|---|---|---|---|

| 借入金額 | 70万円 | 金利 | 年18.0% |

| 審査時間 | 1時間以内 | 借入事実の把握 | 家族 |

| 重視した点 | 審査の容易さ | ||

ユーザー評価

広告通り、本当にWEB上で全て完結しました。電話での本人確認はありましたが、カードもなく、登録後の利用も全てネットです。

| 利用したカードローン | SMBCモビット |

||

|---|---|---|---|

| 借入金額 | 30万円 | 金利 | 年18.0% |

| 審査時間 | 即日 | 借入事実の把握 | 誰も知らない |

| 重視した点 | 審査の容易さ | ||

消費者金融の審査は、アルバイトやパートで毎月一定の金額を給料として受け取れていれば、審査で「安定した収入がある」と判断されます。

たとえば、アルバイトの年収が80万円という人が、借入希望額10万円で申込したとします。

総量規制では年収の3分の1以下の融資が可能なので、年収が低くてもこの借入希望額ならアコムやレイク、SMBCモビットの審査に通過する可能性も高くなるでしょう。

審査の甘さで選ぶべきではない?正しい消費者金融の選び方

消費者金融を選ぶ際は、必要なサービスと借入・返済方法で選ぶのが重要です。

必要なサービスとは、上図のように「審査に通過したい」人は大手消費者金融、無利息期間を活用したい人は無利息がある消費者金融、といった具合です。

ただし、サービスだけでなく、借入や返済の方法にも目を向ける必要があります。

無利息の有無だけを気にして、手数料のかかる返済方法になってしまった。なんてことも少なくないため、各社の借入・返済方法は事前にチェックしておきましょう。

1.審査に通過したい│利用者数や申込者数の多いカードローンがおすすめ

審査に通過できるか不安な人は、利用者数や申込者数が多い大手消費者金融カードローンを検討してみましょう。

利用者が多いという時点で申込者数と成約率が高いと考えられるため、以下の審査に落ちる理由に該当しなければ、審査に通過できる可能性があります。

審査に落ちやすくなる8つの原因 |

- 毎月の収入に波がある

- 短期間で2社以上のカードローンに申込した

- 年収の3分の1に近い、または超える金額を希望した

- すでに年収の3分の1に近い金額を他社で借りている

- 過去にカードローンやクレジットを長期間滞納した

- 債務整理をしたことがある

- 申込フォームに虚偽の内容を記入した

- 申込後の担当者からの連絡に応答しなかった

現在、申込者の割合や人数を公表しているのは、アコム・レイク・アイフルの3社です。

上記のデータも参考にしつつ、各社のサービスを照らし合わせたうえで申込先を検討してみましょう。

2.無利息期間を希望する│無利息期間の長さや適用条件をチェック

無利息期間のサービスを提供している消費者金融は多いものの、期間の長さや適用条件はそれぞれ異なります。

| 商品名 | 適用期間 | 適用条件 |

|---|---|---|

| プロミス | 借入日の翌日から 30日間 |

・初回利用 ・メールアドレス登録 ・WEB明細の登録 |

| アコム | 契約日の翌日から 30日間 |

初回利用 |

| アイフル | 契約日の翌日から 30日間 |

初回利用 |

| レイク | 契約日の翌日から ・最大60日間 ・365日間 のいずれか |

商品概要を参照 |

| ダイレクトワン | 借入日の翌日から 55日間 |

・初回利用 ・WEB申込 |

| ベルーナ ノーティス |

借入日の翌日から 14日間 |

※ |

| フタバ | 契約日の翌日から 30日間 |

初回利用 |

| セントラル | 契約日の翌日から 30日間 |

初回利用 |

※完済後、前回無利息キャッシング適用の借入日から3カ月経過した後の借入でも無利息が適用される

消費者金融によっては初回利用者なら無利息を適用してくれるものもあれば、特定の条件を満たす必要があるものまでさまざまです。

借入を検討する際は、以下の返済シミュレーションで借入希望額と返済期間のバランスを確認したうえで、適した無利息期間を提供している業者を選びましょう。

なかには「利息キャッシュバック」がある消費者金融もありますが、進呈されるタイミングが数カ月後になるケースもあるため、慎重に検討しましょう。

| 商品名 | 利息キャッシュバック | 進呈期間 |

|---|---|---|

| ファミペイローン | 60日分 | 契約日を含む60日経過後 一週間以内 |

| メルペイスマートマネー | ※ | 各返済日の翌日 |

※キャンペーンによってキャッシュバック対応の期間が異なる

元 銀行員|斎藤共二

無利息期間を賢く活用しましょう

審査通過率が高い大手消費者金融は、スピードや利便性が魅力ですが、無利息期間を賢く活用することも重要です。

たとえば、レイクの「最大365日間無利息」は魅力的ですが、返済の遅れがあった場合は通常の金利が適用されるため、利用時の注意が必要です。

3.バレたくない│在籍確認や郵送物の有無を確認しよう

借入を考えた時に、多くの人が心配するのは「周囲にバレないか」でしょう。

消費者金融の公式サイト「原則として電話による在籍確認を実施しない「郵送物を発送しない」と記載されていれば、電話で周囲にバレる心配はほとんどありません。

出典: アイフル よくある質問お申込みの際に自宅・勤務先へのご連絡は行っておりません。在籍確認が必要な場合でも、お客様の同意をいただかない限り実施いたしません。

出典: アコム よくある質問Q家に契約書などの書類といった郵送物が送られてくることはありますか?

A原則、送付しません。

また、申込時に入力した個人情報に誤りがなければ、電話による在籍確認は基本的に実施されません。

さらに、大手消費者金融カードローンは、電話の在籍確認が必要なときは事前に申込者に連絡したうえで実施します。

郵送物については、WEB申込でカードレスを選択する、または自動契約機でカードを発行すればなしにできます。

元 銀行員|斎藤共二

在籍確認に対する事前準備が重要

在籍確認を電話以外で済ませるには、事前準備が重要です。

特に直近の給与明細を提出すると、審査通過の可能性が高まります。

ただし、古い書類では追加確認で電話がかかるリスクがあるため注意が必要です。

WEB完結なら郵送物なしでバレにくいですが、書類準備に手間がかかることも。申込前に必要書類をスマホで撮影し、ミスなく提出するとスムーズに進められます。

4.急いで借りたい│最短3~20分で審査が完了する消費者金融を選ぼう

緊急事態ですぐにお金が必要なときは、最短3~20分で審査が完了する大手消費者金融カードローンを選びましょう。

大手消費者金融カードローンでは、仮審査を「スコアリング」というシステムで実施するため、スピード感のある審査が可能です。

本審査では、基本的に仮審査の結果を再確認する行程になるため、早めに審査が完了するのです。

ただし、土日祝日や平日の午後、3月・5月・8月・9月の申込が増加する月だと、審査時間が長引くこともある点は覚えておきましょう。

ファイナンシャルプランナー|金子賢司

不備がないか提出前に確認しましょう

消費者金融が掲げている審査スピードは、あくまでも「最短」の場合にすぎません。必要書類に不備や申込内容に誤りがあると、事実確認などが必要になることから融資までの時間が遅れてしまいます。必要書類を正しく揃え、申込内容を正確に入力するのはもちろんですが、なるべく余裕をもって申込をするよう心がけてください。

「中小消費者金融は大手より審査が甘い」は誤解

結論として、中小消費者金融だから大手より審査が甘い、ということはありません。

大手消費者金融や中小消費者金融に限らず、債務をきちんと返済できるかどうかを審査しているため、審査が甘いわけではありません。

実際のところ、中小消費者金融には「すでに大手から借りていて、もっとお金が必要になった顧客」が数多くいます。

とはいえ、中小消費者金融も審査では貸金業法を遵守しているため、返済能力がない顧客には融資をおこないません。

ただし、過去に自己破産を経験したものの、中小消費者金融の審査に通過できた人もいらっしゃいます。

マネットで実際にインタビューした内容が以下の記事に掲載されているので、気になる人はぜひご一読ください。

審査がない・甘いと宣伝する業者は闇金なので要注意

中小消費者金融は大手と異なり知名度がやや低いため、闇金と区別がつきにくいことがあります。

街中の広告やチラシなどで、明らかに審査が甘いと宣伝している業者が目に付く人もいるのではないでしょうか。

闇金がよく使う宣伝文句 |

- 無審査で即日融資

- 無職の人でも融資可能

- 当社の審査は超甘いです

- 在籍確認なしで即日融資

- 他社で断られた人ご相談ください

- 自己破産でも積極融資

貸金業法では、審査が簡単に通過できると誤解するような宣伝を禁止しています。

そのため、上記の文言を使用している業者は闇金に該当します。

出典: e-Gov法令検索「貸金業法」(誇大広告の禁止等)第十六条

貸金業者は、その貸金業の業務に関して広告又は勧誘をするときは、貸付けの利率その他の貸付けの条件について、著しく事実に相違する表示若しくは説明をし、又は実際のものよりも著しく有利であると人を誤認させるような表示若しくは説明をしてはならない。

闇金と正規の消費者金融の違いは金融庁に登録されているかどうか

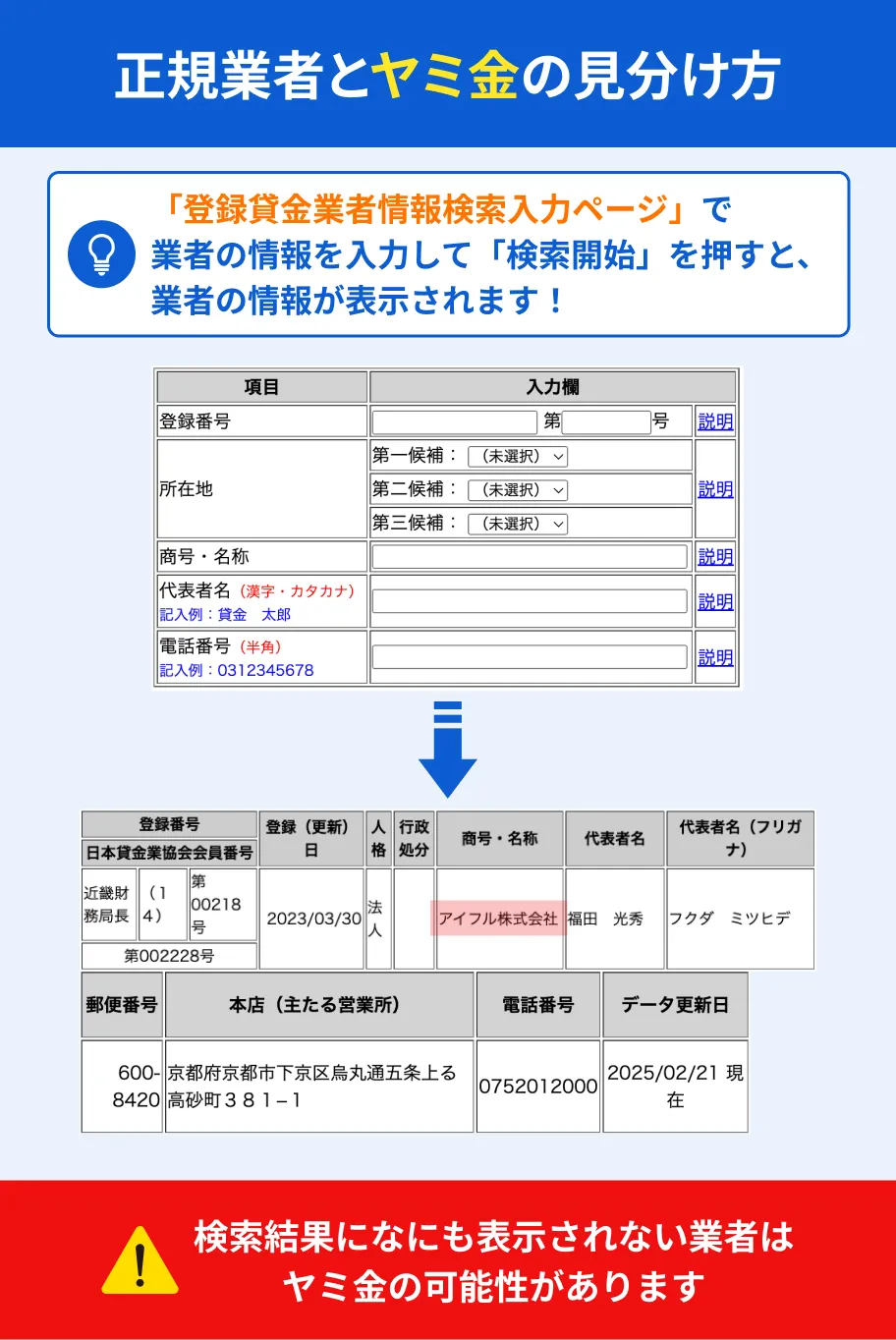

闇金と正規の消費者金融を見分けるには、金融庁の公式サイトで登録番号を確認しましょう。

正規の消費者金融であれば、金融庁の登録貸金業者情報検索サービスで番号を確認できます。

気を付けたいのは、闇金がダミーで作成しているサイトにも、頻繁に「当社は登録番号〇〇で登録されています」と書かれている点です。

こうしたサイトに登録番号が書かれていても鵜呑みにせず、まずは金融庁公式サイトで調べるのが重要です。

ファイナンシャルプランナー|石坂貴史

闇金を利用してしまった場合は専門家に相談しましょう

消費者金融は、法律で定められた上限金利(年20%以下)の範囲内で貸し付けをおこなっています。

一方、闇金は法外な高金利で貸し付けをおこなう違法業者です。

もし知らずに闇金からお金を借りてしまい、返済に困っている場合でも、闇金からの借金は法律上「不法原因給付」に該当し、返済義務はありません。また、すでに支払ったお金については「不当利得」として返還請求が可能です。専門機関や弁護士に相談し、適切に対応しましょう。

ローン審査やバレるのが不安なら審査なしで借りる方法を検討しよう

ローン審査に通過できるか不安、またはバレるのが不安な人は、審査なしで借りる方法も検討してみましょう。

審査なしで借りる方法 |

- 質屋で資産価値のあるものを預ける

- リサイクルショップに不用品を売る

- クレジットカードに付帯しているキャッシング枠を利用する

最近の質屋では、ブランド品や貴金属だけでなく、楽器やゲーム機などの質入れにも対応しています。

リサイクルショップでの販売価格と比較して、どちらがより多くお金を受け取れる方法であるか検討しても良いでしょう。

なお、質屋では買取も実施しているため、質入れよりも金額が大きくなる場合は検討の余地があります。

クレジットカードにキャッシング枠が付帯していれば、審査なしで近所のコンビニや振込手続きでお金を借りられます。

ただし、キャッシング枠がないと使えないこと、金利が消費者金融と同等に高い点には気を付けてください。

よくある質問

ファイナンシャルプランナー|菊原浩司

借入期間は短くが鉄則。無利息期間内での利用を心掛けましょう。

消費者金融の金利は他ローンと比べ高いため、長期間の借入になるとどうしても返済負担が大きくなりがちです。消費者金融には無利息期間を設けているところもあるので、その範囲内で利用しましょう。無利息期間を超えるようになったら早めに家計収支の見直しをしましょう。

まとめ

「審査の甘い消費者金融」をお探しの人もいるでしょう。

結論から言うと消費者金融は「貸金業法」に準拠して審査をおこなうため、甘い審査はありません。

その代わり、以下の消費者金融は審査通過率が比較的高めなので、審査に通るかどうか不安な人も検討できます。

審査に通過するには、収入が安定していて、なおかつ滞納歴がなく他社借入も少ない状態が理想です。

ファイナンシャルプランナー|飯田道子

審査の甘い消費者金融を探す前に、自身のマネーライフを見直しましょう。

借りられるお金と返せるお金は違います。

「審査が甘い消費者金融を見つけたい」と思うほどお金に余裕がない人は、まず毎月の収支を見直すのが先決です。

実際に借りる場合は、口座振替、任意返済などを組み合わせながら、滞納しない対策を実践しましょう。

登録番号:関東財務局長(11) 第01024号

日本貸金業協会会員第000003号

電話番号:0120-09-09-09

貸付条件

貸付利率:4.5%~18.0%(年率)

※貸付利率はご契約額およびご利用残高に応じて異なります。

融資限度額 :1万円~500万円

返済方式:残高スライドリボルビング方式・元利定額リボルビング方式

必要書類:運転免許証等

※収入証明(契約額に応じて、新生フィナンシャルが必要とする場合)

返済期間・回数: 最長10年・最大120回

※融資枠の範囲内での追加借入や繰上返済により、返済期間・回数は変動します。

利用対象:満20歳~70歳(国内居住の方、日本の永住権を取得されている方)

収入条件:安定した収入のある方(パート・アルバイトで収入のある方も可)

遅延損害金: 20.0%(年率)

担保・保証人: 不要

※ご契約には所定の審査があります。貸付条件を確認し、借入と返済のバランスを考えて計画的に利用しましょう。

無利息に関して

365日間無利息

※初めてのご契約

※Webでお申込み・ご契約、ご契約額が50万円以上(お借入れ額1万円でも可能)でご契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方

60日間無利息

※初めてのご契約

※Webお申込み、ご契約額が50万円未満の方

無利息の注意点

・初回契約翌日から無利息適用となります

・無利息期間経過後は通常金利適用となります

・他の無利息商品との併用不可

ファイナンシャルプランナー|石坂貴史

認可された貸金業者は法整備により安心して利用できるようになっています

2006年当時は、金融規制が緩かったこともあり、消費者金融の利用者は約1,400万人にのぼっていました。しかし、多重債務者の増加や借り手の保護不足、闇金の横行などが社会問題となっていました。

現在は、こうした金融トラブルを受けて法整備が進み、借り手の保護や過剰な借入の防止が強化されています。そのため、以前と比べて安心して消費者金融を利用できる環境が整っています。