三井住友銀行カードローンのサービス内容は?特徴や利用者の口コミ体験談を紹介

【コンテンツの広告表記に関して】

>提携企業一覧

貸金業務取扱主任者・FP

2級FP技能士、証券外務員一種試験合格、貸金業務取扱主任者(登録番号:K250020096、合格番号:第F241000177号)。

大学を卒業後、証券外務員一種試験に合格。カードローン、FX、不動産、保険など、多くの金融領域における情報メディアの編集・監修に携わり、実績は計2000本以上。ローン利用者へのインタビューなども多数実施し、専門知識と事実に基づいた信頼性の高い情報発信を心がけている。

奥山 裕基

マネット編集担当/キャッシングガイド

FP資格を有し、カードローン・消費者金融および貸金業に関する豊富な知識を持つ編集者。関連法規(貸金業法・金融商品取引法等)の理解を深めつつ、多数のローン経験者へのインタビューや金融機関勤務経験者へのヒアリングをもとにリアルな情報収集を怠らず、自身も当サイトにおいて1,000本を超える記事を執筆。生活に欠かせない「お金」だからこそ最適な意思決定を支援したいという理念のもとに情報発信を行っている。

- 三井住友銀行カードローンは銀行ならではの金利や利便性の高さが魅力

- 三井住友銀行の普通預金口座がなくても利用できる

- 手続き方法によっては手数料が生じたり借入まで時間を要したりする

三井住友銀行カードローンは、大手銀行ならではの金利の低さや利便性の高さが魅力です。

長期的な借入を検討している人や、WEB完結でスマートに利用したい人にとって、相性の良いカードローンです。

しかし、申込方法や利用状況によっては、借入までに時間がかかったり、ATMでの利用手数料が生じたりします。

本記事では、三井住友銀行カードローンを検討している人に向けて、メリットや注意点、審査の流れについて説明します。

使いやすさが魅力!三井住友銀行カードローンの5つのメリット

一般的に、銀行カードローンは消費者金融よりも金利が低い傾向にあります。三井住友銀行カードローンも例外ではないため、できるだけ利息を抑えたい人にとって魅力的な借入先といえるでしょう。

金利だけでなく、カードレス※にも対応している点や返済方法の選択肢が多い点などもメリットとして挙げられます。利便性の高さを求める人は、借入先の候補として検討してみてください。

※カードレスは三井住友銀行の普通預金口座をお持ちでない方、またWEBよりお申込みのお客さまで、本人確認をオンラインで行った場合に限り「カードレス」の選択が可能です。

メリット1|銀行ならではの金利で借入できる可能性がある

カードローンを利用すると、借りたお金の対価として「利息」を支払います。利息は、以下のように、金利や借入期間に基づいて算出されます。

金利が高いほど返済総額も大きくなるため、負担を軽くするには、できるだけ低い金利で借入することが重要です。

三井住友銀行カードローンの金利は、年1.5~14.5%です。消費者金融の場合、上限金利は年15.0〜20.0%と定められており、初回利用では上限金利を適用されるのが一般的です。

そのため、三井住友銀行であれば、低めの上限金利で借りられる可能性があります。

メリット2|三井住友銀行の普通預金口座がなくても申込できる

三井住友銀行カードローンは、三井住友銀行の普通預金口座をもっていなくても申込可能です。口座を新設する必要がないため、他行をメインバンクとして利用している場合でもスムーズに手続きできます。

また、申込から借入・返済までの手続きをスマホやパソコンで完結できます。

必要書類もオンラインで提出できるため、来店したり郵送したりする手間が生じません。日中は仕事で時間を確保できない人でも、時間や場所に縛られずに申込できます。

急な出費でお金を用意しなければならないとき、早めに手続きできるため、心強い選択肢となるでしょう。

メリット3|自分の都合に合わせて返済方法・期日を設定できる

三井住友銀行カードローンは、収入状況やライフスタイルの変化に応じて、返済方法・期日を設定できる点もメリットのひとつです。

たとえば、転職や臨時収入によって、返済スケジュールを見直す必要がある場合、自分に適した支払方法やタイミングを選べます。

三井住友銀行カードローンの返済方法は、以下の通りです。

| 返済方法 | 概要 |

|---|---|

| ATM | 三井住友銀行・イーネット・ローソン銀行・セブン銀行ATM等にて現金で返済する |

| SMBCダイレクト (インターネットバンキング) |

「三井住友銀行の口座からの振替」または「他行ネットバンキングからの振込」によって返済する |

| 口座引落 | 返済用口座から自動引き落としで返済する |

なお、カードレスで借入している場合、ATMでの返済はできません。返済日は、以下の4つの期日から選べます。

また、毎月決まった期日に支払う「約定返済」だけでなく、資金に余裕があるときには「臨時返済」で元金を減らせます。

追加返済(随時返済・繰り上げ返済)

追加返済(随時返済・繰り上げ返済)自分に合う返済プランを組めるため、無理なく計画的に利用できます。

メリット4|「カードレス」または「カード発行」を選べる

三井住友銀行カードローンは、借入方法やライフスタイルに合わせて、「カードレス」または「ローン専用カードの発行」を選択できます。

| カードレス※1 | カード発行 (ローン専用カード) |

|

|---|---|---|

| カードの郵送受取 | なし | あり |

| 借入までの日数 | 最短当日※2 | 最短当日※2 (カード受取前でもSMBCダイレクトを利用できる) |

| ATMでの借入・返済 | 不可 | 可 |

| カードローンアプリでの借入・返済 | 可 | 可 |

| SMBCダイレクトでの借入・返済 | 可 | 可 |

| 管理のしやすさ | 盗難・紛失のリスクなし | 盗難・紛失のリスクあり |

カードレスを選択する場合、ATMによる借入・返済ができません。

なお、三井住友銀行の普通預金口座がある場合、「普通預金のキャッシュカード」で借入することも可能です。新たにローン専用カードを作る手間がないため、すぐに借入を開始できます。

※1.カードレスは三井住友銀行の普通預金口座をお持ちでない方、またWEBよりお申込みのお客さまで、本人確認をオンラインで行った場合に限り「カードレス」の選択が可能です。

※2.申込完了後の確認事項や、本人確認書類の提出状況によっては異なる場合もございます。

メリット5|手数料無料で三井住友銀行や提携金融機関のATMを利用できる

ローン専用カードを発行する場合、三井住友銀行やコンビニなどの提携ATMを、手数料無料で利用できます。

現金を引き出すたびに手数料がかかると、気づかないうちにコストがかさみます。そのため、「手数料無料」は長期的にみると大きなメリットといえます。

なお、カードレスを選択している人は、ATMでの借入・返済は対象外です。また、普通預金のキャッシュカードの場合、ゆうちょATM・提携金融機関ATMでは手数料が生じます。

手数料の負担を抑えられれば、その分、返済や日々の支出に充てられるお金が増えます。現金で借入・返済する人やATMの利用頻度が多い人は、ローン専用カードでの利用を検討しましょう。

三井住友銀行カードローンの審査の流れ

三井住友銀行の審査の流れは、口座の有無によって異なります。口座がある場合、普通預金のキャッシュカードで借入できるため、よりスムーズに手続きが進みます。

一方、口座がない場合でも、オンライン本人確認やカードレスを選択すれば、スムーズに申込・借入が可能です。

三井住友銀行の口座をもっている場合

三井住友銀行の口座をもっている人は、以下のいずれかの方法で申込します。

申込方法 |

- パソコン・スマホ

- ローン契約機

- 電話

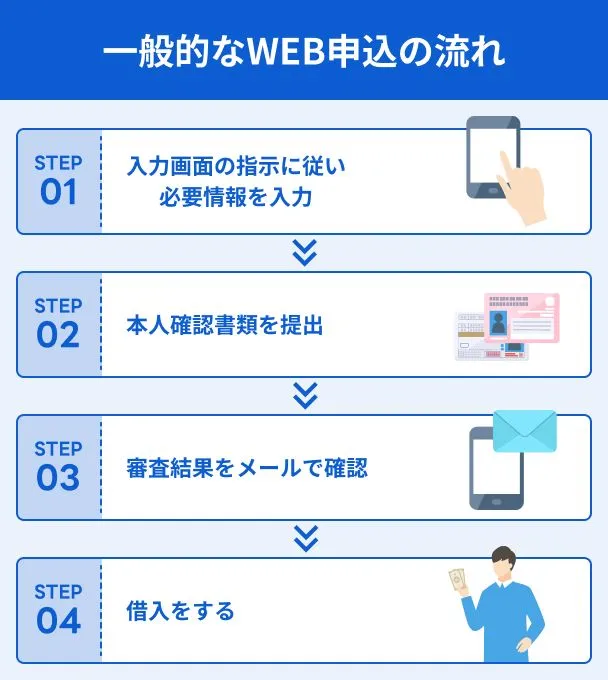

より早めに手続きしたい人は、WEB完結できる「パソコンまたはスマホ」で申込すると良いでしょう。

パソコン・スマホでの審査の流れ |

- 申込ボタンをクリックする

- 必要事項を入力して送信する

- WEBで本人確認書類を提出する

- 審査

- 審査結果が電話番号もしくはメールアドレスに届く

- お手持ちのキャッシュカードで借入を開始する

口座をもっている場合、入力項目が少なく、ローン専用カードを発行する必要もありません。手持ちのキャッシュカードで借入できるため、口座がない場合よりもスムーズに手続きできます。

三井住友銀行の口座をもっていない場合

三井住友銀行の口座をもっていない人が「パソコンまたはスマホ」で申込する場合、審査の流れは以下の通りです。

パソコン・スマホでの審査の流れ |

- 申込ボタンをクリックする

- 必要事項を入力して送信する

- オンライン本人確認をおこなう

- 審査

- 審査結果が電話番号もしくはメールアドレスに届く

- SMBCダイレクトから借入を開始する(またはローン専用カードを受け取ってから借入を開始する)

口座をもっていない場合、必要事項の入力後、オンライン本人確認が必要です。オンライン本人確認は、以下の通り、手持ちのスマホで「書類の提出」と「申込者の顔の撮影」をおこないます。

オンライン本人確認の手順 |

- 本人確認方法の選択ページで「オンライン本人確認」を選ぶ

- 顔写真付きの本人確認書類を撮影して読み取る

- 顔の正面・動作を撮影する

顔写真付きの本人確認書類として有効なのは、以下の書類です。

オンライン本人確認に対応している書類 |

- 運転免許証・運転経歴証明書

- 個人番号カード

- 在留カード

- 住民基本台帳カード

- 特別永住者証明書

なお、カードレス利用を選べば、三井住友銀行の普通預金口座をもっていなくても借入・返済までWEBで手続きが完結します。仕事で忙しい人や近くに銀行窓口がない人も利用しやすいでしょう。

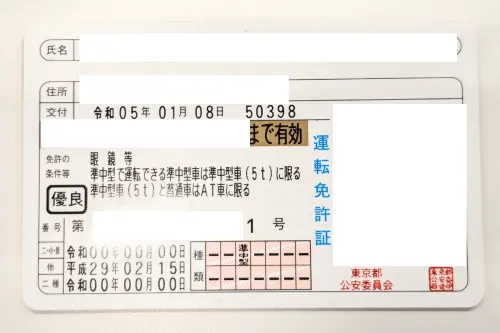

三井住友銀行カードローンの審査に必要な書類

三井住友銀行カードローンの審査では、以下の本人確認書類のいずれかを提出します。

審査に必要な本人確認書類 |

- 運転免許証

- 個人番号カード

- パスポート

- 住民基本台帳カード(顔写真付き)

健康保険証など、上記以外の書類を使用する際は、カードローンプラザ(0120-923-923)へ確認しましょう。

また、借入額が50万円を超える場合、本人確認書類に加えて「年収を確認できる書類」が必要です。

収入証明書として有効な書類 |

- 源泉徴収票

- 税額通知表

- 所得証明書

- 確定申告書

- 給与明細書+賞与証明書

必要書類に不備や誤りがあると、審査が中断する可能性があります。申込する際は、必要書類を早めに準備しておくと、借入までスムーズに進むでしょう。

三井住友銀行カードローンの注意点

三井住友銀行カードローンは、金利の低さや充実したサービスが魅力ですが、審査や利用にあたって注意点もあります。

たとえば、申込方法によっては借入までに時間がかかったり、勤務先へ電話連絡が入ったりするケースがあります。事前に注意点を把握しておくことで、想定外の手間や待ち時間に慌てず、円滑に手続きを進められるでしょう。

借入開始までに時間がかかる可能性がある

三井住友銀行カードローンは、WEB申込やカードレス対応を選べば、審査の結果次第で当日中の借入も可能です。また、三井住友銀行の口座を所有している場合、入力項目が少なく、新たにローン専用カードを発行する手間も生じません。

一方、ローン専用カードでの借入を希望する場合や審査の状況によっては、借入開始までに時間がかかるケースがあります。

郵送手続きや必要書類の不備などが原因で時間を要する場合もあるため、早めの準備や入念なチェックが大切です。

体験談を紹介|三井住友銀行カードローンを利用した武田さん(25歳・男性)にインタビュー

武田さん(仮名)は、クレジットカードの請求分を補填するために三井住友銀行カードローンに申込をしています。申込~借入までのリアルな体験談を紹介します。

マネット

編集者

武田さん

三井住友銀行カードローンでは、任意で借入開始日を設定できます。資金が必要なタイミングに合わせて、設定しましょう。インタビューの詳細は、以下の記事をご覧ください。

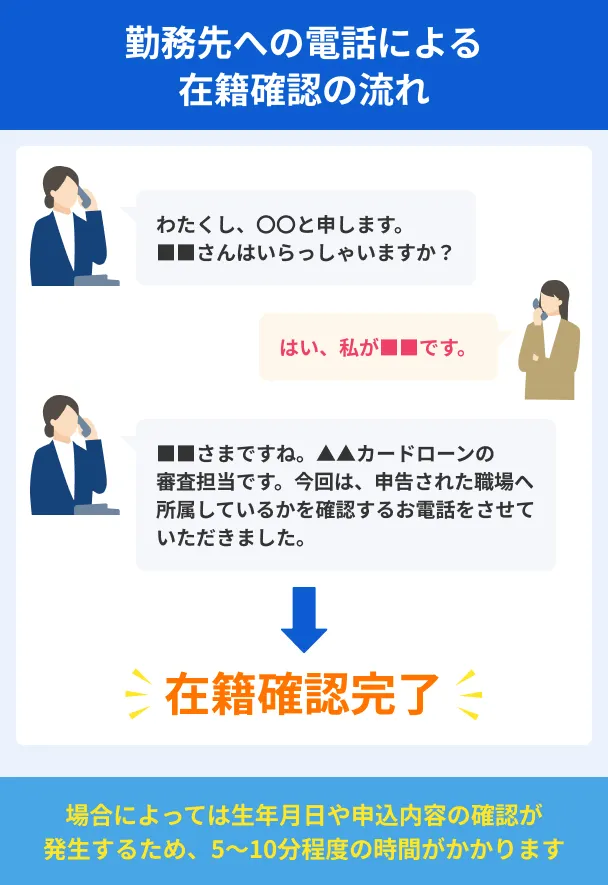

在籍確認のために勤務先へ電話連絡が入る可能性がある

三井住友銀行の公式サイトには、「お勤め先等へお電話にてお申込のご確認をさせていただく場合があります。また、ご連絡がとれなかった場合は、お申込を取り下げさせていただく場合もあります。」と明記されています。

よって審査において必要と判断されれば、在籍確認が実施されます。在籍確認とは、申込者が申告した勤務先に在籍している事実を確認する手続きです。

銀行担当者が、申込者以外に借入の事実を伝えることはありません。しかし、カードローンの利用を知られたくない場合は、「口座開設に関する連絡が入る」など周囲への説明をあらかじめ考えておくと良いでしょう。

借入・返済方法によっては手数料が生じる

借入・返済の方法によっては、ATMの利用手数料が生じるケースがあります。

たとえば、普通預金のキャッシュカードでゆうちょATMを利用する場合は、所定の手数料がかかります。手数料なしでATMを利用するなら、ローン専用カードを発行しましょう。

三井住友銀行カードローンの借入方法は、以下の通りです。

借入方法 |

- ATMで現金を引き出す

- SMBCダイレクトで「指定口座への振込」または「振込・振替」をおこなう

ほかの銀行をメインバンクとして使っている人は、SMBCダイレクトの「指定口座へ振込」する方法が適しています。ただし、利用にあたって、事前にローン契約機や電話での申込が必要です。

三井住友銀行カードローンは自動融資(バックアップ)機能としても利用できる

三井住友銀行カードローンには、「自動融資(バックアップ)」機能があります。

自動融資(バックアップ)とは、公共料金や各種自動払いサービスの引き落とし時に、普通預金口座の残高が足りない場合、不足金額をカードローンから借入する仕組みです。

ただし、自動融資(バックアップ)を利用するには、「三井住友銀行本支店の窓口」または「ローン契約機」での事前手続きが必要です。また、カードローンの約定返済や投信自動積立による引き落としなど、一部の取引は対象外です。

口座の残高不足が心配な人や、滞納による信用情報への影響を防ぎたい人は、「自動融資(バックアップ)」での借入を検討してみましょう。

三井住友銀行カードローンの利用が向いている人

三井住友銀行カードローンは、銀行ならではの金利の低さやATMの利用しやすさが魅力です。さらに、カードレス・WEB完結にも対応しているため、スマートに借入したい人にとっても相性が良いでしょう。

三井住友銀行カードローンの利用が適している人を、3つの特徴にわけて解説します。自分の生活スタイルや返済プランを考慮しながら、借入先として検討してみてください。

長期的な借入を検討している人

長期間の返済を前提に借入する場合、金利の低さは重要なポイントです。

三井住友銀行カードローンは、消費者金融と比べると、金利が低い傾向にあります。長期的に借りたり、まとまった金額を借入したりする場合、返済総額を抑えられる点がメリットです。

たとえば、消費者金融の一般的な上限金利である年18.0%、または三井住友銀行カードローンの上限金利である年14.5%で30万円を借りる場合、12カ月で返済すると利息は以下の通りです。

| 金利18%で借入した30万円を12カ月で返済する | 金利14.5%で借入した30万円を12カ月で返済する | |

|---|---|---|

| 毎月の返済額 | 27,503円 | 27,006円 |

| 返済総額 | 330,044円 | 324,076円 |

| 利息総額 | 30,044円 | 24,076円 |

毎月の返済額の差は僅かですが、利息総額で比較すると「5,968円」の差が生じます。

金利が低いほど利息の負担は軽くなるため、結果として元金の返済が進みやすく、返済期間を短くすることも可能です。お金を借りる際は、あらかじめ借入金額や返済期間をシミュレーションし、自分の返済能力に適した借入先を選ぶことが大切です。

貸金業務取扱主任者・FP|村上敬

カードローンは返済が長期化しやすく、わずかな金利差でも総支払額に大きく影響します。

カードローンは毎月の返済額を低めに設定できるため、計画的に利用しやすい反面、返済期間が長くなる傾向があります。利息は借入残高に対して日々発生するため、返済期間が長期化するほど支払う利息の総額は雪だるま式に増えていきます。

たとえ年率で1%程度のわずかな金利差であっても、借入額や返済期間によっては、総返済額に数万円以上の差が生まれることも少なくありません。商品を比較する際は、提示されている金利をしっかりと確認し、できるだけ低い金利の商品を選ぶことが、将来の負担を軽減するために非常に重要です。

ATMの利用頻度が多い人

ATMによる借入・返済が多い場合、手数料の有無が支出全体に影響します。金融機関によっては、1回の手続きに数百円の手数料がかかるため、積み重なると大きな出費となるでしょう。

三井住友銀行では、ローン専用カードを使えば、全国にある三井住友銀行ATMや、以下のような提携ATMでの利用手数料が生じません。

ローン専用カードで手数料無料となる提携ATM |

- イーネットATM

- ローソン銀行ATM

- セブン銀行ATM

- ゆうちょATM

- 提携金融機関のATM

なお、提携金融機関のATMの場合、各金融機関所定の利用手数料・時間外手数料が生じます。

通勤途中や外出先など、日常的にATMを利用する頻度が多い人にとって、利用手数料を抑えられるのは大きなメリットといえます。

WEB完結やカードレスなど利便性を重視する人

三井住友銀行カードローンは、来店不要でWEB完結が可能なうえ、カードレスでの借入や返済に対応しています。

また、カードローンアプリを使えば、残高や返済日を把握しやすく、各種手続きもスマホで完結します。

場所や時間に制限されずに利用できるため、仕事で忙しい人や非対面での手続きを求める人にとって利用しやすいカードローンです。

よくある質問

まとめ

三井住友銀行カードローンは、消費者金融よりも金利が低い傾向にあり、三井住友銀行の普通預金口座をもっていなくても利用できます。ローン専用カードを発行すれば、手数料なしでATMで借入・返済をおこなえます。

長期的な借入や利便性の高さを重視している人にとって、相性の良いカードローンです。WEB完結やコストの低さに魅力を感じる人は、三井住友銀行カードローンを借入先として検討してみましょう。

マネット編集担当/キャッシングガイド

奥山 裕基

三井住友銀行カードローンは、「臨時返済」が可能です。コンビニや提携ATMに立ち寄った際、お財布に余裕があるときは臨時返済をするように習慣づけると、早期完済や利息の軽減につながります。