みずほ銀行カードローンのサービス内容は?特徴や利用者の口コミ体験談を紹介

【コンテンツの広告表記に関して】

>提携企業一覧

貸金業務取扱主任者・FP

2級FP技能士、証券外務員一種試験合格、貸金業務取扱主任者(登録番号:K250020096、合格番号:第F241000177号)。

大学を卒業後、証券外務員一種試験に合格。カードローン、FX、不動産、保険など、多くの金融領域における情報メディアの編集・監修に携わり、実績は計2000本以上。ローン利用者へのインタビューなども多数実施し、専門知識と事実に基づいた信頼性の高い情報発信を心がけている。

奥山 裕基

マネット編集担当/キャッシングガイド

FP資格を有し、カードローン・消費者金融および貸金業に関する豊富な知識を持つ編集者。関連法規(貸金業法・金融商品取引法等)の理解を深めつつ、多数のローン経験者へのインタビューや金融機関勤務経験者へのヒアリングをもとにリアルな情報収集を怠らず、自身も当サイトにおいて1,000本を超える記事を執筆。生活に欠かせない「お金」だからこそ最適な意思決定を支援したいという理念のもとに情報発信を行っている。

- みずほ銀行カードローンは手持ちのキャッシュカードで借入可能

- 金利は年2.0~14.0%と銀行カードローンの金利相場より低め

- カードローンの利用にはみずほ銀行の口座が必要

みずほ銀行カードローンは金利が年2.0%~14.0%と、銀行カードローンの中でも金利上限が比較的低く設定されているのが特徴です。

みずほ銀行の普通預金口座があれば最短当日融資が可能で、キャッシュカードをそのままローンカードとして利用できます。

ただし、みずほ銀行の口座を持っていない場合は、口座を開設しなければならないなど、注意点も存在します。

この記事では、みずほ銀行を選ぶメリットから注意点、申込の流れについても解説しますので、みずほ銀行カードローンの利用を検討している人はぜひ参考にしてください。

みずほ銀行カードローン

| 実質年率 | 2.0%〜14.0% |

|---|---|

| 限度額 | 最大800万円 |

| 融資時間 | 数日 |

おすすめポイント

みずほ銀行カードローンのご利用は計画的に!

メガバンクならではの安心感! みずほ銀行カードローンとは

日本を代表するメガバンクの一つ、みずほ銀行ではカードローンを提供しています。

メガバンクだからこその安心感に加え、スピーディーな審査や低めに設定されている金利も、幅広い年代の人から支持されています。

最短当日での借入が可能

みずほ銀行カードローンは最短当日での借入が可能です。

一般的に銀行カードローンは、保証会社に審査の一部を委託しているケースが多いため、審査に1営業日以上かかる傾向があります。

そのため、銀行カードローンでありながら、最短当日融資に対応している点は大きなメリットと言えるでしょう。

とはいえ、夜間の申込や混雑状況によっては審査時間が長引く可能性もあり、翌日以降の取り扱いとなる場合もあります。

「とにかく1時間でも早く借りたい」というように、スピード感を最優先する場合は消費者金融を検討してみてください。

特に大手消費者金融ではスピーディーな対応を強みとしており、たとえばプロミスは最短3分、SMBCモビットは最短15分で審査が完了します。

上限金利が銀行カードローンの相場よりも低い

みずほ銀行カードローンの金利は年2.0%~14.0%の範囲内で、限度額に応じて設定されます。

一般的に銀行カードローンは消費者金融よりも、金利が低い傾向があります。

そのなかでもみずほ銀行カードローンの上限金利は、相場より低めです。

| 銀行名 | 上限金利 |

|---|---|

| みずほ銀行カードローン | 年14.0% |

| 銀行カードローンの金利相場 | 年14.5%~15.0%程度 |

| 消費者金融の金利相場 | 年17.8~18.0%程度 |

返済の負担を少しでも軽減したいと考える利用者にとって、この金利水準は一つの重要な判断材料となるでしょう。

みずほ銀行の住宅ローン利用者はさらに金利が引き下げられる

みずほ銀行で住宅ローンを契約中の人は、カードローンの金利が通常金利から年0.5%引き下げられる優遇措置があります。

この特典が適用されると、金利は年1.5%~13.5%となり、ほかの銀行カードローンや消費者金融と比較しても、大きく利息を抑えて借入が可能になります。

「たった0.5%の差ではあまりメリットにならないのでは?」と感じてしまうかもしれませんが、たとえば50万円を借入し、1年かけて返済したとすると、通常金利と優遇金利での年間利息は以下の通りです。

| 通常金利(年14.0%) | 優遇金利(年13.5%) | |

|---|---|---|

| 年間利息 | 41,920円 | 40,384円 |

1年間で約1,536円の差が生まれます。

なお、金利引き下げの適用には、住宅ローン利用といった条件以外にも、カードローン申込の条件も満たしている必要があります。

みずほ銀行カードローンを実際に利用した田中さんの体験談

みずほ銀行カードローンは最短当日中に借入も可能な銀行カードローンですが、みずほ銀行の口座が必要といった注意点も存在します。

ここでは、みずほ銀行カードローンの申込にあたり、口座開設もおこなった田中さんの体験談を紹介します。

口座開設までにかかった時間や、みずほ銀行カードローンを利用して感じたメリットについて、伺いました。

口座開設に時間がかかり審査結果の通知まで2週間かかった

マネット

編集者

田中さん

WEBから申込をしたが在籍確認の連絡はなかった

審査通過の連絡はメール通知があった

貸金業務取扱主任者・FP|村上敬

銀行カードローンの多くは銀行と保証会社の審査があります

銀行カードローンの審査の一部は保証会社が担っており、みずほ銀行カードローンの場合はオリエントコーポレーション(オリコ)です。保証会社は、返済不能時の保証や、借入額の決定など、さまざまな審査業務を担当しています。

みずほ銀行カードローンを利用して感じたメリット

インタビューを通して、ATM手数料が無料になるといったメリットはもちろん、高い安全性を追求するセキュリティ体制についても知ることができました。

詳しいインタビュー内容は以下の記事を参考にしてください。

みずほ銀行カードローンの利用が向いている人

みずほ銀行は最短当日での融資に対応しており、みずほ銀行のATM手数料が無料などのメリットがあるカードローンです。

とはいえ、みずほ銀行カードローンの利用が自分に適しているか、判断しかねている人もいるのではないでしょうか。

ここでは、みずほ銀行カードローンの利用が向いている人の特徴を解説するので、自身の利用目的や状況と照らし合わせてみましょう。

すでにみずほ銀行の口座を持っている

すでにみずほ銀行の口座を持っている場合、利用開始までに口座を開設する手間が省けるため、手続きにかかる時間も短くなります。

審査通過後は新たにカードが発行されるのではなく、手持ちのキャッシュカードでそのままカードローン機能が利用可能です。

これにより、自宅へカードが郵送されるのを待つ必要がなく、すぐに利用開始できます。

実際に、口座を保有していることがみずほ銀行カードローンを選ぶ決め手になったという人もいます。

ユーザー評価

メガバンクのカードローンを希望しており、みずほ銀行の口座をすでに持っていたことから、新たな口座開設が不要なみずほを選びました。

| 利用したカードローン | みずほ銀行カードローン | ||

|---|---|---|---|

| 借入金額 | 35万円 | 金利 | 年14.0% |

| 審査時間 | 1週間以内 | 借入事実の把握 | 誰も知らない |

| 重視した点 | 借入金利 | ||

ユーザー評価

当時メインバンクとして使用していた銀行で、ATMからキャッシュカードのみで借入ができて便利だったためです。

| 利用したカードローン | みずほ銀行カードローン |

||

|---|---|---|---|

| 借入金額 | 5万円 | 金利 | 年14.0% |

| 審査時間 | 1時間以内 | 借入事実の把握 | 誰も知らない |

| 重視した点 | 借入スピード | ||

マネット編集担当/キャッシングガイド

奥山 裕基

手持ちのキャッシュカードでそのままカードローン機能が利用可能になる利便性の一方で、紛失や盗難時のリスクが二重になる点も把握しておきましょう。預金が不正に引き出されるリスクに加えて、カードローン機能で上限額まで不正利用されるリスクも同時に負うことになります。

100万円未満の借入を希望している

カードローンを初めて契約する場合や、100万円未満といった少額の借入では、多くの場合で上限金利が適用されます。

そのため、上限金利が比較的低いみずほ銀行カードローンなら、ほかの銀行カードローンより利息を抑えられる可能性が高くなります。

たとえば、利用限度額50万円の場合、みずほ銀行カードローンでは年14.0%が適用されますが、同じく銀行カードローンである三井住友銀行カードローンは年14.5%となる場合があります。

| 上限金利(年率) | 上限金利で50万円を1年間借入した場合の利息 | |

|---|---|---|

| みずほ銀行カードローン | 14.0% | 70,000円 |

| 三井住友銀行カードローン | 14.5% | 72,500円 |

返済が長期化すると、わずかな金利差でも、返済総額の差は数万円単位になることも珍しくありません。

一方で、利用限度額が100万円を超える場合は銀行カードローンの相場より少し高めの金利が適用される場合もあるため、注意が必要です。

たとえば、みずほ銀行カードローンで利用限度額100万円の場合の金利は年12.5%ですが、三井住友銀行カードローンでは、年10.0%~12.0%の範囲内で決定します。

周りに知られるリスクをなるべく抑えて利用したい

みずほ銀行をすでに利用している場合、手持ちのキャッシュカードでカードローン機能を利用できます。

そのため、万が一カードを周りに見られても「キャッシュカードとして利用している」と伝えれば、不審に思われることはないでしょう。

マネットに届いた口コミでも、キャッシュカードでカードローン機能を利用できる点について、前向きな意見が届いています。

ユーザー評価

専用カードを新たに発行する必要がなく、キャッシュカードで借入できるため、周囲に知られる心配がない点がとても良かったです。

| 利用したカードローン | みずほ銀行カードローン | ||

|---|---|---|---|

| 借入金額 | 35万円 | 金利 | 年14.0% |

| 審査時間 | 1週間以内 | 借入事実の把握 | 誰も知らない |

| 重視した点 | 借入金利 | ||

口座を持っていない場合で、新しく申込する人にはキャッシュカード兼用型のカードが発行されます。

新規申込の場合はカードが自宅に郵送されますが、「みずほ銀行の口座を開設した」と説明することで、カードローンの利用を家族に知られるリスクを減らせます。

コンビニやみずほ銀行のATMで借入・返済を進めたい

みずほマイレージクラブに入会している人のうち、月末時点にカードローンの借入残高がある場合、翌々月のATMの時間外手数料や利用手数料を無料で利用可能です。

出典:みずほ銀行公式サイト

つまり、7月末時点でカードローンの借入残高がある場合、9月中の手数料が優遇されます。

条件の達成で手数料が無料になるATM |

- みずほ銀行ATM

- イーネットATM※月3回まで0円

イーネットATMは全国のコンビニやスーパーに多く設置されており、2025年6月末時点で約12,000台あります。

みずほ銀行カードローンの注意点

みずほ銀行カードローンの良い側面のみを見て利用を始めると、「ほかのカードローンのほうが良かった」と後悔することになりかねません。

注意点を踏まえて、自身の状況や希望に沿わない場合は、ほかのカードローンも検討したうえで判断しましょう。

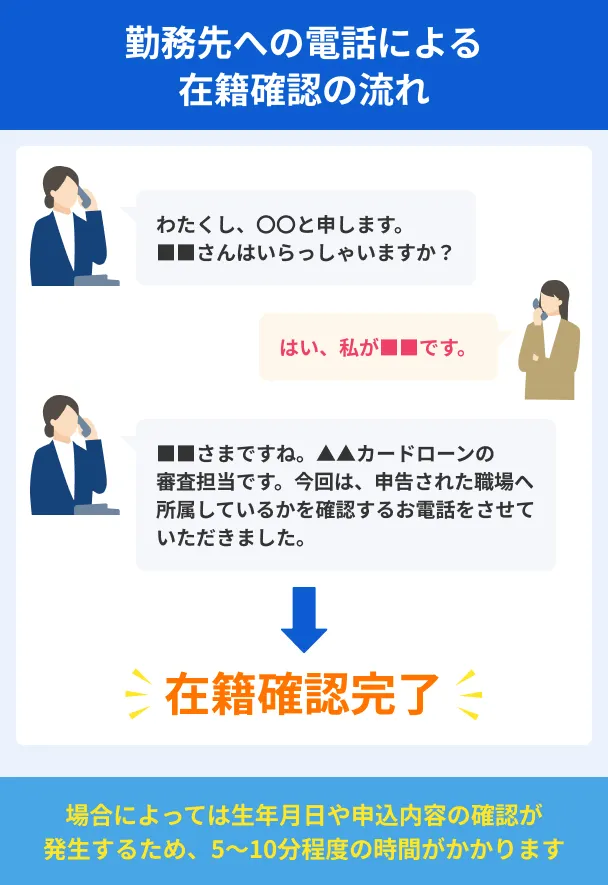

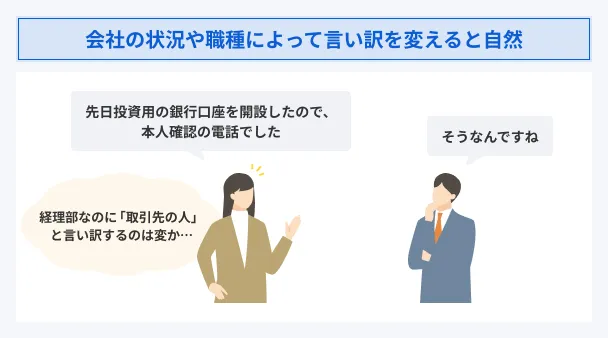

審査では電話による在籍確認がおこなわれる場合もある

みずほ銀行カードローンの審査では、申込内容に相違がないかを確認するため、勤務先に電話連絡がおこなわれる可能性があります。

勤務先にカードローンの利用が知られないか不安に感じるかもしれませんが、一般的には銀行名か担当者の個人名を名乗って連絡が入ります。

また、申込者が勤務先に在籍していることが確認できれば在籍確認は完了となるため、過度に心配する必要はありません。

それでも周囲にカードローンの利用が知られないか心配な人や、普段電話がかかってこない部署の場合は、ある程度理由を考えておくのも有効です。

貸金業務取扱主任者・FP|村上敬

在籍確認は申込者の返済能力を確認するためにおこなわれます

在籍確認は、申込者に安定した返済能力があるかを確かめる重要な審査項目です。これは貸金業法で定められた返済能力調査の一環であり、貸し倒れリスクを防ぐために必要な手続きとなります。多くの金融機関では、担当者の個人名で連絡するなどプライバシーに最大限配慮してくれるため、過度に心配する必要はありません。

一般的なカードローンの在籍確認の内容や実施の是非などは以下の記事でも紹介・考察していますので、対策を万全にして臨みたい方は参考にしてみてください。

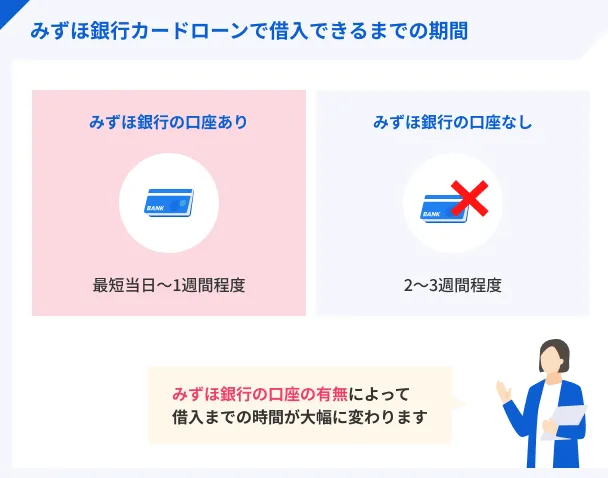

契約にはみずほ銀行の口座が必要

みずほ銀行カードローンを利用するためには、毎月の返済金を支払う引き落とし口座として、みずほ銀行の普通預金口座が不可欠です。

そのため、口座を持っていない場合は、カードローンの申込と同時に口座開設の手続きが必要です。

カードローン審査の前に口座開設に要する時間が加わるため、融資実行までに想定以上の時間がかかる可能性があります。

ユーザー評価

みずほ銀行の口座をお持ちであれば、みずほ銀行カードローンが向いています。口座がない場合は事前に開設が必要な点に注意してください。

| 利用したカードローン | みずほ銀行カードローン | ||

|---|---|---|---|

| 借入金額 | 20万円 | 金利 | 年14.0% |

| 審査時間 | 1週間以内 | 借入事実の把握 | 誰も知らない |

| 重視した点 | 借入金利 | ||

返済方法が限られている

みずほ銀行カードローンの返済は、毎月10日(銀行休業日の場合は翌営業日)に、指定口座から前月の利用残高に応じた金額が自動で引き落とされる仕組みです。

自身で返済日や返済方法を自由に決められる金融機関もありますが、みずほ銀行カードローンの場合、一律で決まっており変更できません。

実際マネットにも、みずほ銀行カードローンの返済方法について不便さを感じている口コミが寄せられています。

ユーザー評価

返済が自動引き落としのみに限定されている点が気になりました。柔軟な返済方法が選べないため、やや融通がきかないと感じることがあります。

| 利用したカードローン | みずほ銀行カードローン | ||

|---|---|---|---|

| 借入金額 | 20万円 | 金利 | 年14.0% |

| 審査時間 | 1週間以内 | 借入事実の把握 | 誰も知らない |

| 重視した点 | 借入金利 | ||

そのため、給与日が月の後半である場合などは、引き落とし日前の口座残高に十分な返済額が残っているように注意する必要があります。

なお、自動引き落としによる毎月の返済とは別に、追加で任意返済をすることも可能です。

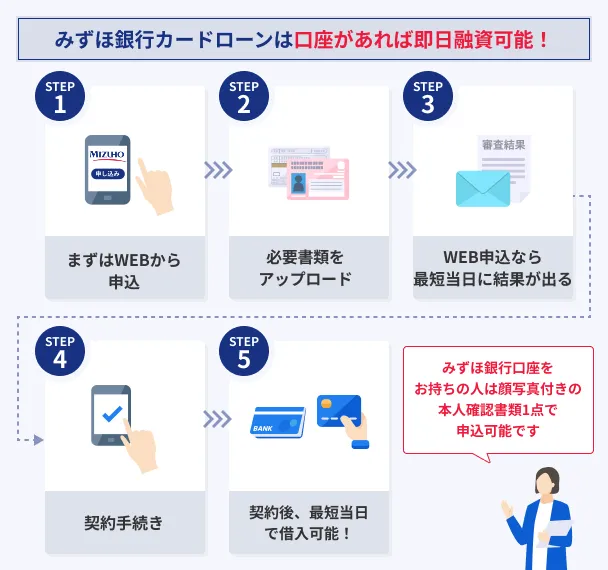

みずほ銀行カードローンの申込~契約までの流れ

みずほ銀行カードローンの申込から契約までの流れは、みずほ銀行の口座を持っているかどうかにより異なります。

ここでは、みずほ銀行の口座を持っている場合・持っていない場合での契約の流れを解説します。

みずほ銀行の口座を持っている場合

- 申込

- 必要書類のアップロード

- 審査結果の確認・最終申込

- 利用開始

みずほ銀行の口座を持っている場合は、申込項目の入力、必要書類のアップロードで審査が始まります。

審査後は、契約内容の確認と最終申込によって最短当日中に借入が可能です。

なお、申込項目にはみずほ銀行の支店名や口座番号を入力するところがあります。

口座番号があいまいな人は手元にキャッシュカードを用意のうえ、申込を進めましょう。

みずほ銀行の口座を持っていない場合

- 普通預金口座開設・カードローンの申込

- 普通預金口座開設完了の連絡

- 書類のアップロード

- 審査結果の確認・最終申込

- 利用開始

みずほ銀行の口座を持っていない場合は、普通預金の口座開設の申込完了後に続けてカードローンの申込をおこないます。

契約後はみずほダイレクトの利用で、申込から最短2~3日での借入が可能です。

なお、キャッシュカードの到着までは1~2週間程度かかるため、利用予定のある人は余裕を持って申込しましょう。

マネット編集担当/キャッシングガイド

奥山 裕基

みずほ銀行に限らず、ローンカードの発行に数週間かかるケースは一般的です。そのため、契約後すぐに現金でお金を用意したい人は、振込融資を受けたあと、自身がすでに利用している他行口座へ送金し、近くのATMで引き出しています。送金が完了するタイミングは各金融機関によって異なり、「ギリギリになってしまった」「間に合わなかった」というケースもあるため注意しましょう。

みずほ銀行カードローンの申込時に提出する必要書類

みずほ銀行カードローンの申込時の必要書類には、全員が提出必須な申込書類と、条件次第で提出が必要な収入証明書類の2種類の書類があります。

みずほ銀行カードローンの申込時に必要な2種類の提出書類 |

- 本人確認書類|全員の提出必須

- 収入証明書類|条件次第で提出が必要

ここでは、本人確認書類と収入証明書類の具体的な種類について解説します。

口座の有無によって必要な本人確認書類が異なる

みずほ銀行カードローンの申込時に提出する本人確認書類は、みずほ銀行の口座の有無により、有効な書類の種類が異なります。

| みずほ銀行口座がある場合 | みずほ銀行口座がない場合 | |

|---|---|---|

| 必要書類 | ・運転免許証 ・運転経歴証明書※1) ・特別永住者証明書※2) ・マイナンバーカード ・パスポート※3) ・各種資格確認書※4) ・印鑑証明書※5) ・住民票※5) ・住民基本台帳カード ・在留カード |

運転免許証 ・運転経歴証明書※1) ・マイナンバーカード ・特別永住者証明書※2) |

みずほ銀行の口座がない人は、有効な本人確認書類が限られるので注意しましょう。

希望の利用限度額が50万円超の人は収入証明書類の提出も必要

希望の利用限度額が50万円超の人は、口座の有無にかかわらず収入証明書類の提出が必要です。

有効な収入証明書類 |

- 源泉徴収票

- 住民税決定通知書または課税証明書

- 納税証明書(その1・その2)

※個人事業主、会社経営者の人は、住民税決定通知書または課税証明書、納税証明書(その1・その2)のいずれかに限ります。

なお、審査の結果50万円を超える利用限度額であっても、50万円以下での契約を希望の場合は収入証明書類の提出は必要ありません。

みずほ銀行カードローンの借入方法

みずほ銀行カードローンの借入方法は、「アプリ」と「ATM」の2通りあります。

どちらも利便性に優れた借入方法のため、自身の利用スタイルと照らし合わせて選びましょう。

借入方法1|アプリからの借入

みずほ銀行カードローンでは、カードローンの借入や返済もATMに行かずにスマホで手続き可能な、みずほダイレクトを提供しています。

出典:みずほ銀行公式サイト

ログインパスワードを入力することで、みずほ銀行にかかわるサービスをWEB上で利用できます。

カードローンでキャッシングをするには以下の手順を踏みましょう。

- みずほダイレクトにログイン

- カードローン借り入れ

- 借入口座・入金口座を選択する

- 借入金額を入力する

- 借入内容を確認する

- 借入の完了を確認する

原則として24時間いつでも申込が可能で、手続き完了後は、返済用口座へ即時に借入金が入金されます。

これにより、土日や祝日、夜間など、時間を問わず必要な時に資金を準備できます。

借入方法2|ATMからの借入

みずほ銀行カードローンは、みずほ銀行の専用ATMだけでなく、提携している金融機関のATMも利用可能です。

利用可能なATM |

- みずほ銀行ATM

- イーネットATM

- ローソン銀行ATM

- セブン銀行ATM

- ゆうちょ銀行ATM

- そのほか提携金融機関ATM

ただし、普通預金キャッシュカードにカードローン機能を追加した「キャッシュカード兼用型」の場合は、提携金融機関ATMやゆうちょ銀行ATMで借入・返済ができないため注意が必要です。

よく利用するコンビニや金融機関で利用できるか確認のうえ、キャッシュカード兼用型とカードローン専用型のどちらを利用するか判断しましょう。

みずほ銀行カードローンの返済方法

みずほ銀行カードローンの返済は、約定返済と任意返済に分かれます。

毎月必須の約定返済に加え、決まった金額に追加して返済する約定返済を組み合わせることで、利息負担を抑えた効率的な返済が可能です。

約定返済は毎月最低2,000円から

約定返済とは、カードローン契約時に取り決められた返済日に、決められた金額を返済することです。

返済開始日は借入した日によって異なり、各月の1日~10日に借入した場合は翌月10日に初回の引き落としが実施されます。

各月の11日以降に借入した場合の初回引き落とし日は、借入日の翌々月の10日です。

引き落しの金額は、利用限度額と前月10日時点の借入残高によって変動し、最低2,000円から借入残高が10万円増えるごとに毎月の返済額が2,000円ずつ増加します。

資金に余裕があるときは任意返済が有効

資金に余裕があるときは、自動引き落としでの返済に追加して任意返済をおこなうことも可能です。

これは一般的に「追加返済」や「追加返済」とも呼ばれます。

追加返済(随時返済・繰り上げ返済)

追加返済(随時返済・繰り上げ返済)みずほダイレクトやATMから任意返済ができます。

みずほダイレクトアプリからの返済の場合は、以下の操作で任意返済が可能です。

- 「商品・サービス」から「各種ローン」を選択

- 返済するカードローンの口座を選択

- 「返済する」を選択し、案内に従って返済希望金額を入力する

ブラウザ版を利用中の場合は以下の操作方法で返済できます。

- 「かりる」メニューから「カードローン」を選択

- 「任意ご返済」を選択し、返済額を入力する

ATMでの返済については、ATM画面上の「カードローン」ボタンから取引を開始してください。

利用可能なATMについては以下の通りです。

任意返済で利用可能なATM |

- みずほ銀行

- イーネットATM

- セブン銀行ATM

- ローソン銀行ATM

なお、この任意返済をしたとしても、毎月10日に利用残高に応じて自動引き落としがかかります。

よくある質問

まとめ

みずほ銀行カードローンは、金利水準の低さや借入手続きをできるATM種類の豊富さといった、大手金融機関ならではの強みをもったカードローンです。

しかし、銀行のローン商品ということもあり、返済方法の柔軟性やみずほ銀行口座の開設が必要といった注意点もあるのが事実です。

自身の利用スタイルに合わせた返済方法を希望している人や、さらなる審査スピードを求める人は、消費者金融も選択肢の一つとして検討してください。

みずほ銀行カードローン

| 実質年率 | 2.0%〜14.0% |

|---|---|

| 限度額 | 最大800万円 |

| 融資時間 | 数日 |

おすすめポイント

みずほ銀行カードローンのご利用は計画的に!

マネット編集担当/キャッシングガイド

奥山 裕基

田中さんの場合は在籍確認の電話連絡がなかったようですが、審査の状況によっては連絡がくるケースもあります。今回は源泉徴収票を提出しているため、書類による確認がされた可能性が高いです。