SMBCモビットのサービス内容は?特徴や利用者の口コミ体験談を紹介

【コンテンツの広告表記に関して】

>提携企業一覧

貸金業務取扱主任者・FP

2級FP技能士、証券外務員一種試験合格、貸金業務取扱主任者(登録番号:K250020096、合格番号:第F241000177号)。

大学を卒業後、証券外務員一種試験に合格。カードローン、FX、不動産、保険など、多くの金融領域における情報メディアの編集・監修に携わり、実績は計2000本以上。ローン利用者へのインタビューなども多数実施し、専門知識と事実に基づいた信頼性の高い情報発信を心がけている。

奥山 裕基

マネット編集担当/キャッシングガイド

FP資格を有し、カードローン・消費者金融および貸金業に関する豊富な知識を持つ編集者。関連法規(貸金業法・金融商品取引法等)の理解を深めつつ、多数のローン経験者へのインタビューや金融機関勤務経験者へのヒアリングをもとにリアルな情報収集を怠らず、自身も当サイトにおいて1,000本を超える記事を執筆。生活に欠かせない「お金」だからこそ最適な意思決定を支援したいという理念のもとに情報発信を行っている。

- SMBCグループの安心感が魅力のカードローン

- 貸金業法を遵守する正規の金融機関だから安心

- 融資スピードや利便性を重視する人に向いている

SMBCモビットは、SMBCグループに属している「三井住友カード株式会社」が提供する、信頼性・知名度の高いサービスです。

利用者の声に寄り添ったサービスが特徴で、「WEB完結」や「カードレス取引」など、大手消費者金融のなかでも業界初となる先進的なサービスを次々と打ち出しています。2022年3月時点で約57万人が利用する人気のカードローンです。

この記事では、SMBCモビットのメリット・デメリットや申込から借入までの流れ、返済方法などを他社と比較しながら解説します。

SMBCモビットの利用経験がある人の口コミやアンケートも紹介するので、自身にマッチングした借入サービスかどうか、ぜひ参考にしてみてください。

SMBCモビット

| 実質年率 | 3.0%〜18.0% |

|---|---|

| 限度額 | 最大800万円 |

| 融資時間 | 最短15分※1 |

おすすめポイント

SMBCモビットは三井住友カードが提供するカードローン

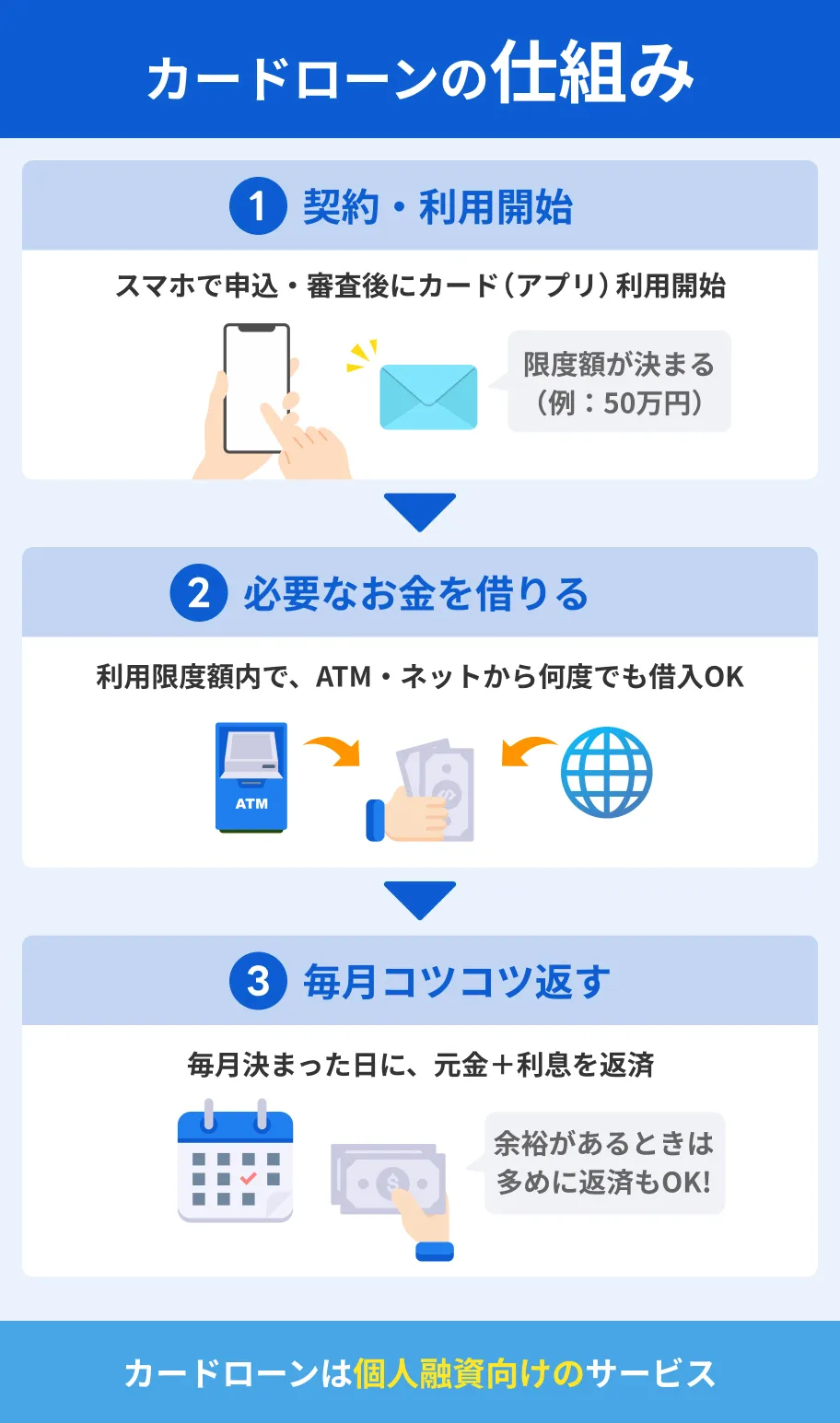

SMBCモビットを提供している三井住友カードは、個人向けの融資サービス「カードローン」を取り扱っています。

カードローンは、原則として保証人を立てたり、土地などを担保に入れたりする必要はありません。

事業性資金以外であればどんな用途でも借りられるため、活費が足りないときや急な出費が生じた場合など、さまざまな場面で活用できます。

なかでもSMBCモビットは、三井住友銀行と同じ「SMBCグループ」のサービスであり、大手銀行グループならではの安心感や信頼性の高さが魅力です。

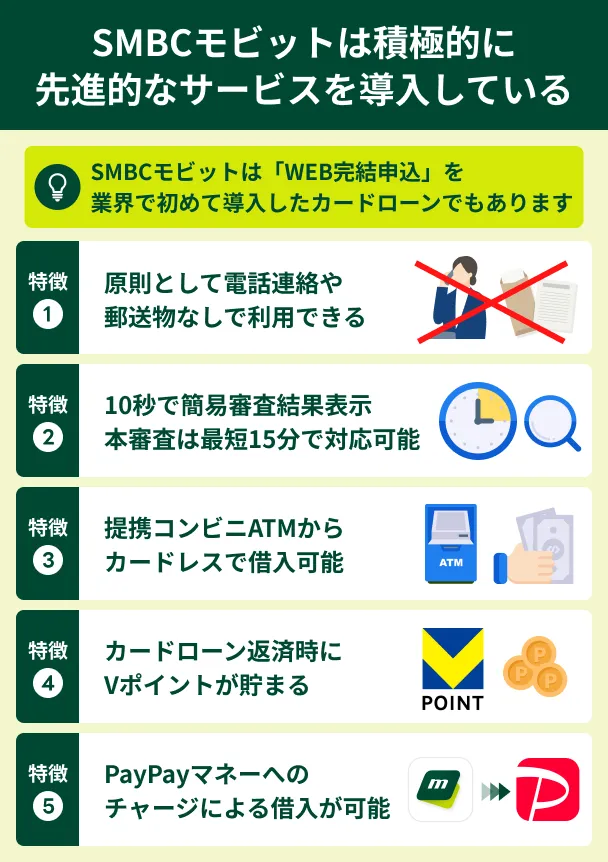

先進的なサービスを積極的に取り扱っている

三井住友カード株式会社は、カードローン業界のなかでも先進的なサービスをリリースしている金融機関です。

上記のように、「今すぐ借りたい」「誰にも知られたくない」など、顧客のニーズに応えるさまざまなサービスを積極的に展開しています。

法令を遵守している貸金業者が提供しているカードローンである

SMBCモビットは大手消費者金融のひとつであり、「貸金業法」に基づいて営業をおこなう貸金業者が提供しているカードローンです。

貸金業者

貸金業者消費者金融を利用したことがない人のなかには、「取立てが怖そう」「高額な利息を請求されそう」などと不安に感じている人もいるかもしれません。

しかし、貸金業法には、利用者が過剰な借入によって返済困難に陥ることを防ぐためのさまざまな規定があります。

貸金業法で定められていることの例 |

- 融資をおこなう際は審査を実施しなければならない

- 返済能力を超える貸付はしてはならない

- 法律の上限を超える金利で融資してはならない

- 不当な取立て行為をしてはならない

したがって、法外な利息の支払いを求められたり、脅迫的な取り立てがおこなわれたりする心配はありません。

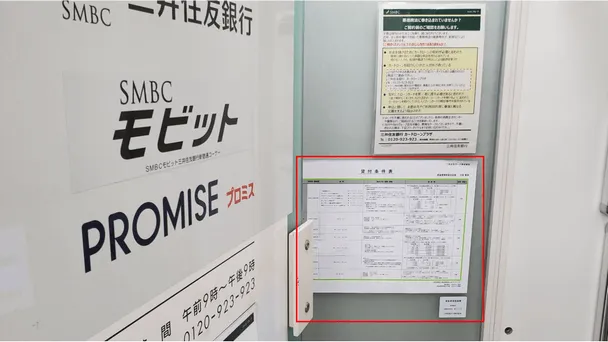

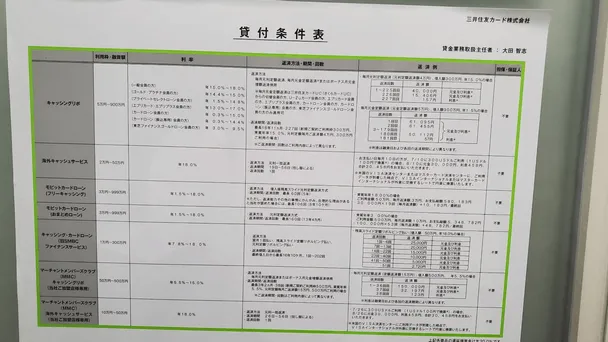

なお、貸金業法では、無人店舗を含む営業支店においては、貸金業務取扱主任者の氏名を掲示することが義務付けられています。

出典: 貸金業者が行うこと|日本貸金業協会営業所または事務所毎に、法令で定める数の貸金業務取扱主任者(資格試験に合格し主任者登録を受けた者) を設置し、その旨を登録行政庁に届け出ること。

実際に、三井住友銀行内にある自動契約ブース(東京都新宿区)には、以下のようにきちんと掲示がしてありました。

※2026年9月6日以降は、ローン契約機での申込およびカード受取の取扱いは終了となります。

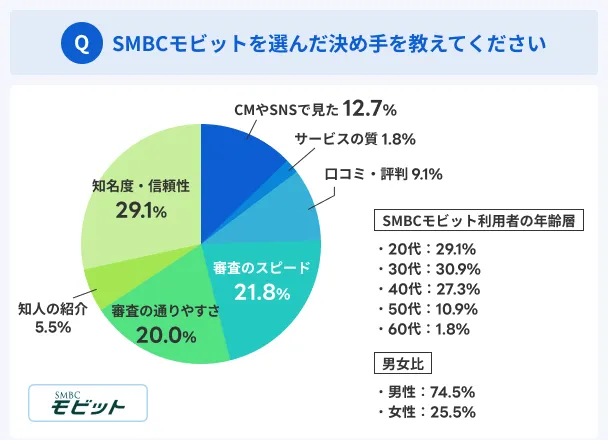

また、マネットが実施したアンケート調査によると、SMBCモビットの「知名度・信頼性」が選ぶ決め手となったと回答した人が29.1%と、全体の約3割にのぼりました。

お客様アンケートで高い評価を得ている

利用者から高い評価を得ている点も、SMBCモビットの魅力のひとつです。

SMBCモビットではお客様アンケートを実施しており、「ご契約後アンケート」では、93.4%の会員から「満足」または「やや満足」との回答を得ています。

| 項目 | 割合 |

|---|---|

| 満足 | 76.4% |

| やや満足 | 17.0% |

| どちらともいえない | 5.2% |

| やや不満足 | 1.1% |

| 不満足 | 0.3% |

SMBCモビットを在籍確認の電話を受けずに即日融資できた佐藤さんの体験談

ここからは、SMBCモビットの申込後、在籍確認の電話を受けずに契約できた、佐藤さんの体験談をご紹介します。

最初は楽天カードの増枠を希望するも審査落ち

マネット

編集者

佐藤さん

佐藤さんが利用していたクレジットカード |

- 楽天カード

- イオンカード

- ANAカード

- 東急カード

- セゾンカード

- ビューカード(キャッシング枠なし)

SMBCモビットの「勤務先への電話なし」と「審査スピード」に魅力を感じた

より詳しいインタビュー内容は、以下の記事から確認できます。

SMBCモビット

| 実質年率 | 3.0%〜18.0% |

|---|---|

| 限度額 | 最大800万円 |

| 融資時間 | 最短15分※1 |

おすすめポイント

SMBCモビットを利用する5つのメリット

SMBCモビットは、借入を急ぐ人や利便性の高さを重視する人、誰にも知られずに借入したい人に適したサービスです。

まずは、SMBCモビットを利用することで得られるメリットを5つ紹介しましょう。

メリット①申込から最短15分で借りられる

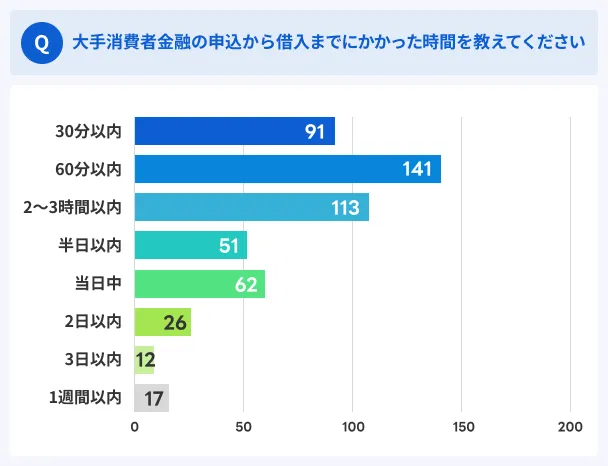

SMBCモビットは、事前審査が最短10秒で完了し、最短15分での融資が可能なカードローンです。「大手消費者金融」と呼ばれる5社のなかでも審査が早く、「今すぐ借入したい」という場面で役立ちます。

| 大手消費者金融 | 最短融資時間 |

|---|---|

| SMBCモビット | 最短15分 |

| プロミス | 最短3分(※1) |

| アイフル | 最短9分(※3) |

| アコム | 最短20分 |

| レイク | 最短8分(※2) |

(※1)お申込み時間や審査によりご希望に添えない場合がございます。

(※2)WEB申込で21:00(日曜日は18:00)までに契約手続きが完了した場合。一部金融機関および、メンテナンス時間等を除きます。

(※3)申込手続き完了時点から計測した最短時間であり、申込時間や審査状況などにより異なります。

「最短15分」はあくまでも最短時間であり、実際には審査を受けてみなければ分かりません。しかし、マネットがおこなったアンケートでは、大手消費者金融を利用した人の多くが申込の当日中に借入できたことがわかっています。

また、マネットでは、SMBCモビットでスムーズに借入できたとの口コミも複数見られます。

ユーザー評価

手軽に申込ができて、借入まで数時間で完了するスピード感が最大の魅力です。どうしてもすぐにお金が必要だったため、本当に助かりました。

| 利用したカードローン | SMBCモビット |

||

|---|---|---|---|

| 借入金額 | 8万円 | 金利 | 年18.0% |

| 審査時間 | 1時間以内 | 借入事実の把握 | 誰も知らない |

| 重視した点 | 借入スピード | ||

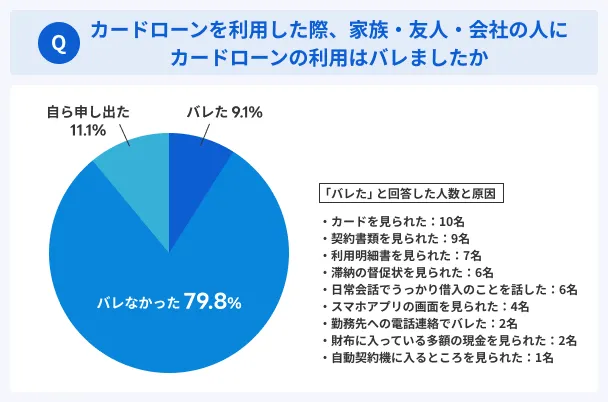

メリット②家族や勤務先に内緒で借りられる

SMBCモビットは、申込から契約までスマートフォンひとつで手続きが完結し、原則として電話による在籍確認や郵送物がありません。

在籍確認審査の状況次第で勤務先への電話が必要となる場合もありますが、その際も事前に同意を得てくれるため安心です。

したがって、「郵送物で家族に気付かれるのでは」「勤務先の人に怪しまれそう」と不安な人も利用しやすいカードローンと言えます。

カードローンを利用する際、家族や勤務先の人に100%気付かれないとは言い切れません。しかし、マネットのアンケートでは、実際に大手消費者金融を利用した人のうち8割近くが「誰にも知られずにカードローンを利用できた」と回答しました。

また、マネットの口コミでも、「内緒で利用できた」との声が見られます。

メリット③モビットアプリを使えばカードレス

SMBCモビットでは、借入専用のカードを発行しなくてもお金を借りられます。

これは「スマホATM取引」というサービスで、手持ちのスマホにモビットアプリをダウンロードすることで、モビットカードを利用することなく借入・返済ができるからです。

現在では多くの金融機関が導入し始めていますが、その先駆けとなったのがSMBCモビットです。

2025年7月時点では、セブン銀行ATMとローソン銀行ATMにてアプリでの取引が可能となっています。

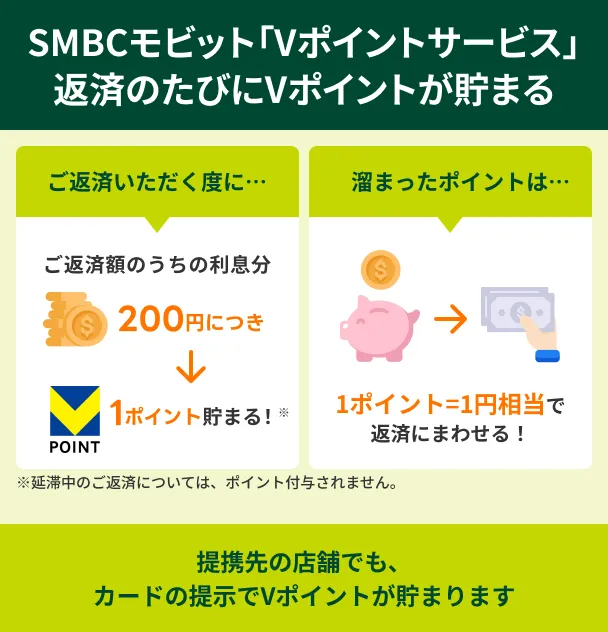

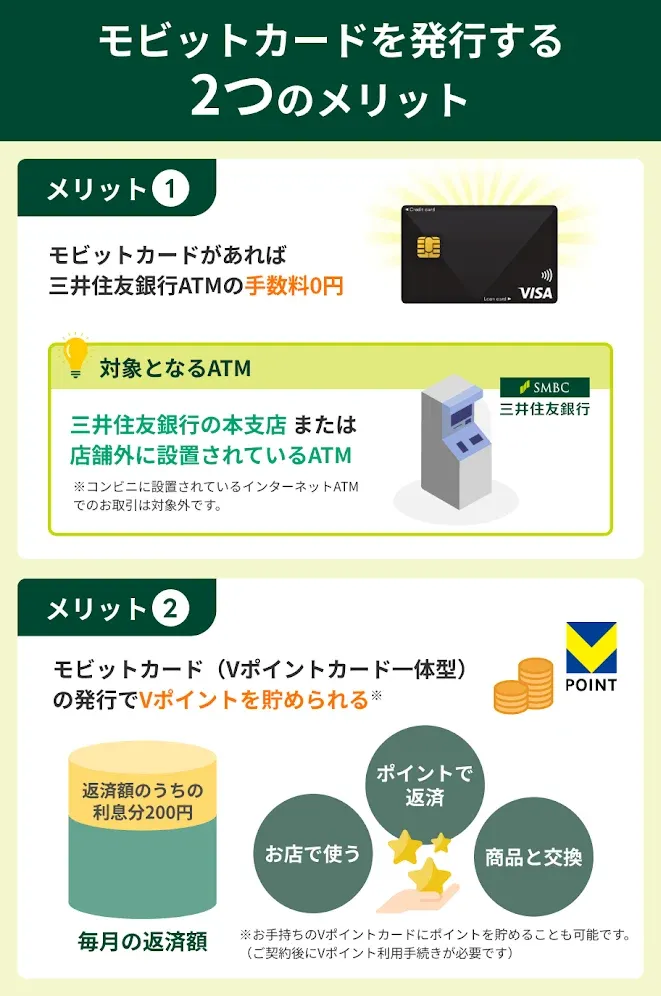

メリット④返済するたびにVポイントが貯まる

SMBCグループならではの特徴として、返済時にVポイントが貯まる・使える点が挙げられます。

貯まったポイントは、Vポイント提携先やポイント投資で使えるほか、「VポイントPayアプリ」にチャージすれば世界中のVisa加盟店でも使えるなど、使いやすさも申し分ありません。

なお、Vポイントを貯める・使えるようにするためには、契約後、Vポイントサービスの利用手続きが必要です。(※)

(※)契約の際にモビットカード(Vポイントカード一体型)を選んだ場合、Vポイント利用手続きは不要です。

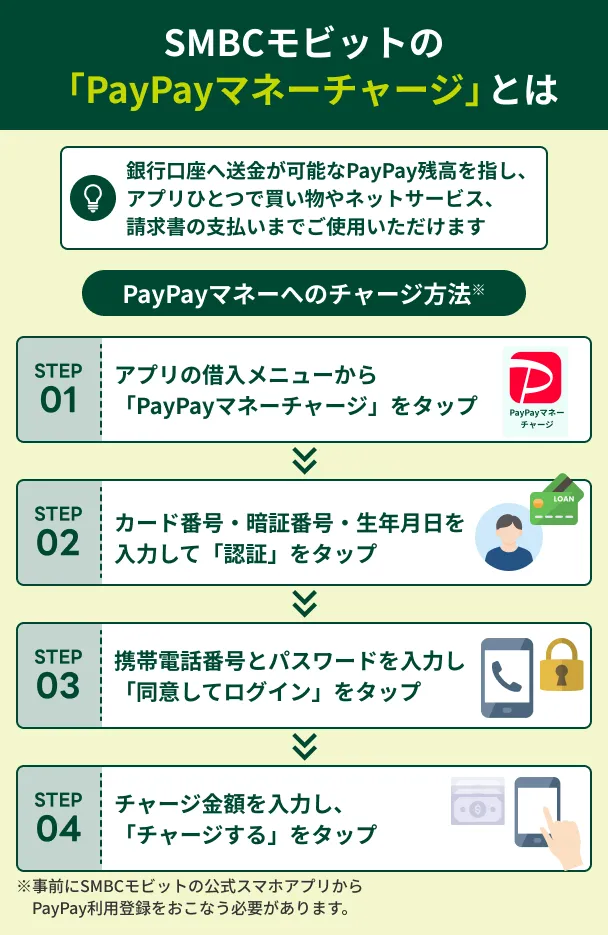

メリット⑤PayPayマネ―へのチャージによる借入に対応

PayPayマネ―へのチャージによる借入に対応している点も、SMBCモビットならではの特徴のひとつです。

多くの金融機関は「振込融資」に対応しており、自宅にいながらスムーズに借入ができます。しかし、家族に通帳を見られると、カードローンの利用が知られてしまうリスクがあります。

一方、PayPayマネーへのチャージなら、PayPay加盟店などでそのまま支払いができ、通帳に記録も残りません。さらに、PayPayはコード決済のなかでも高いシェアを誇る決済サービスであるため、不便を感じることも少ないでしょう。

SMBCモビット

| 実質年率 | 3.0%〜18.0% |

|---|---|

| 限度額 | 最大800万円 |

| 融資時間 | 最短15分※1 |

おすすめポイント

SMBCモビットを利用する3つのデメリット

SMBCモビットは、WEB完結申込やスマホATM取引などをいち早く導入したカードローンであり、特に融資スピードや利便性の面で優れたサービスを提供しています。

一方で、以下のデメリットも存在します。

これらは実質的な返済負担に直接影響するため、あらかじめ把握しておくことが大切です。

デメリット①上限金利が年18.0%と高め

SMBCモビットの金利は、年3.0%~18.0%の範囲内で審査によって決定されます。上限金利は年18.0%であり、銀行カードローンやフリーローンなどと比べて高めの水準です。

| 項目 | 上限金利 |

|---|---|

| SMBCモビット | 年18.0% |

| 銀行カードローン | 年14.0%~年15.0%程度(目安) |

| フリーローン | 年6.0%~年15.0%程度(目安) |

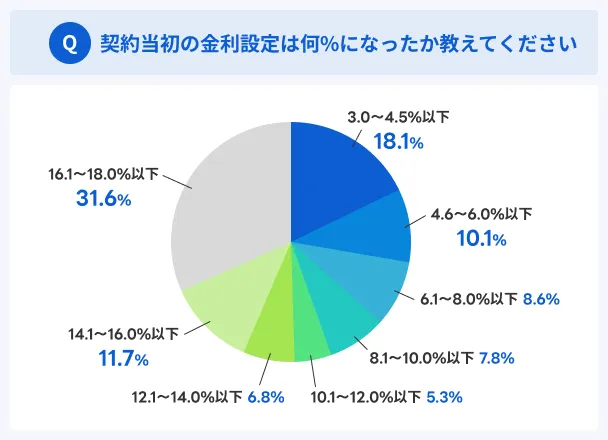

カードローンの金利は、「年3.0%~18.0%」などと幅を持たせて設定されていますが、はじめての契約では上限金利、またはそれに近い金利が設定されることが一般的です。

これは、利用実績がない状態では申込者の信用力を判断する材料が少なく、金融機関にとってリスクが高いとみなされるためです。

マネットが大手消費者金融の利用者に実施したアンケートでも、「契約当初の金利」として最も多かった回答は「年16.1~18.0%」であり、3割を超える結果でした。

適用金利が高ければ、それだけ利息の負担も大きくなりやすいため、事前にしっかりと返済計画を立てることが重要です。

デメリット②無利息期間がない

2つ目のデメリットは、初回契約時に無利息期間が利用できない点です。

無利息期間この期間内であれば基本的には利息が発生しないため、元本のみで完済できます。また、無利息期間内に完済しない場合でも、なるべく多く返済することで利息の軽減が見込めます。

SMBCモビット以外の大手消費者金融では、一定の条件を満たすと無利息期間が利用可能です。そのため、借入額や返済期間によっては、ほかの大手消費者金融を利用したほうが利息を抑えられる可能性があります。

デメリット③提携ATMの利用手数料がかかる

SMBCモビットは、ATMでの借入や返済にも対応していますが、提携ATMを利用する際は以下のATM利用手数料がかかる場合があります。

| 取引金額 | ATM利用手数料 |

|---|---|

| 1万円以下 | 110円 |

| 1万円超 | 220円 |

借入や返済のたびに手数料が発生すると、実質的な返済の負担が重くなるため、なるべく手数料がかからない方法を選びましょう。

なお、三井住友銀行ATMを利用すれば、曜日や時間帯にかかわらず、手数料無料で借入・返済が可能です。三井住友銀行ATMで借入・返済したい人は、モビットカードを発行しましょう。

SMBCモビットが適している人・適していない人

借入の目的やお金が必要な時期、重視するポイントなどは利用者によって異なるため、SMBCモビットがすべての人に適しているとは限りません。

一般的に、SMBCモビットが適している・適していないのは、以下のケースに該当する人です。

| 適している人 | ・今すぐお金を借りたい人 ・家族や周囲に内緒で借りたい人 ・スマホひとつで手間なく手続きを進めたい人 ・安心感や信頼性を重視する人 ・普段からVポイントを利用している人 |

|---|---|

| 適していない人 | ・長期・高額の借入を検討している人 ・とにかく少しでも利息を抑えたい人 |

SMBCモビットは、融資スピードが早い点に加え、WEB完結申込やカードレスでの取引に対応するなど、プライバシーに配慮したサービスが特徴です。そのため、 借入を急ぐ人や内緒で借りたい人にとって有力な選択肢となるでしょう。

一方で、銀行カードローンと比べて上限金利が高く、無利息期間が利用できない点はデメリットです。特に、長期または高額の借入を検討している人は利息の負担が大きくなる可能性があるため、慎重に検討しましょう。

SMBCモビットの審査は厳しい?

SMBCモビットのカードローンを利用するためには、所定の審査を通過する必要があります。貸金業法で「返済能力の調査」が義務付けられているため、審査は必須の手続きです。

返済能力の調査また、「返済能力を超える貸付」は貸金業法で禁止されているため、SMBCモビットの審査が甘いとは言えません。ただし、審査が甘くないのは、SMBCモビットに限った話ではなく、ほかの金融機関も同様です。

加えて、「審査が甘くない」=「融資を受けられない」ことを意味するものではありません。申込条件を満たしていれば、通過できる可能性は十分にあります。

なお、SMBCモビットに申込できるのは、以下の条件をどちらも満たす人です。

SMBCモビットの申込条件 |

- 20歳~74歳である

- 安定した定期収入がある

(※)収入が年金のみの人は申込できません。ただし、年金以外に安定した定期収入があれば、申込が可能です。

借入するためには「安定した収入」が必要

SMBCモビットで借入するためには、「安定した定期収入」が必要です。これは多くの金融機関が申込条件として定めており、カードローンを利用するうえでの基本的な条件と言えます。

「安定した定期収入」の基準は示されておらず、SMBCモビットがさまざまな情報から総合的に判断するため、申込時点ではわかりません。

ただし、一般的には年収の多さ自体よりも「安定性」が重視される傾向があるため、年収が低くても借入できる可能性はあります。

マネット編集担当/キャッシングガイド

奥山 裕基

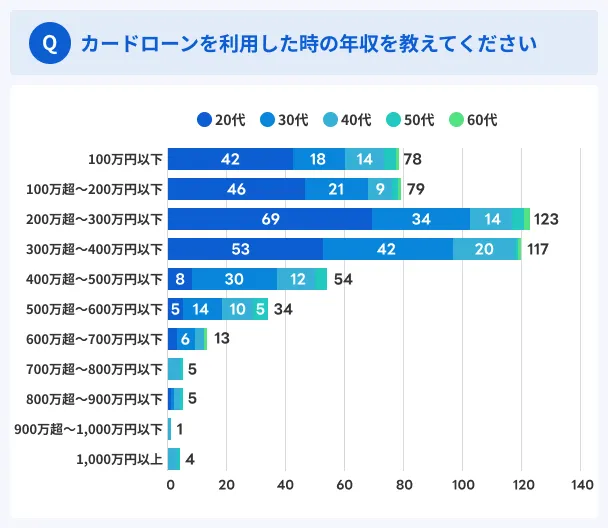

実際に、マネットが大手消費者金融の利用者に実施したアンケートによると、約5割の人の契約当時の年収が「300万円以下」だったことがわかりました。年収が高いかどうかではなく、毎月安定した収入があれば借入できることが数字で示された形です。

また、SMBCモビットは会社員だけでなく、パートやアルバイト、個人事業主、派遣社員なども申込の対象です。

信用情報に問題があると審査に通過しにくくなる

信用情報は、カードローンの審査において、申込者の信用力を見極めるために必ず確認される重要な項目です。

信用情報信用情報には返済状況も登録されており、クレジットカードやローンなどの返済に遅れがあると、審査に通りにくくなる可能性があります。

また、信用情報に異動情報が登録されていると、SMBCモビットに限らず、ローンの審査に通過することが極めて難しくなります。

異動・異動情報日頃からクレジットカードの支払いやローンの返済を適切に管理し、期日を守ることが大切です。

自身の信用情報にどのような情報が登録されているか不安な人は、信用情報機関(信用情報を管理・提供する機関)に情報開示を請求しましょう。情報開示の請求は、パソコンやスマホから手続きできます。

年収の3分の1を超える借入は禁止されている

カードローンの審査では、申告情報や信用情報をもとに「借入状況」もチェックされます。年収に対して他社からの借入額が多いと、審査に通りにくくなる可能性があります。

また、SMBCモビットのカードローンは、貸金業法で定めている「総量規制」の対象であり、原則として年収の3分の1を超える借入ができません。

総量規制

総量規制ほかのローンやクレジットカードのキャッシング機能などを利用している人は、合計で「年収の3分の1」が法律上の上限となる点を理解しておきましょう。

なお、カードローンの利用限度額は、各金融機関が審査で決定します。したがって、必ずしも「年収の3分の1」まで借入できるわけではありません。

貸金業務取扱主任者・FP|村上敬

総量規制が適用されるのは「貸金業者からの借入」です。

具体的には、消費者金融や信販会社のカードローン、クレジットカードのキャッシング機能などが該当します。銀行カードローンは「銀行法」が適用されるため、総量規制の対象ではありません。ただし、銀行では、貸金業法と同等の基準を独自に設けるなどの取り組みを実施しています。

SMBCモビットの申込方法は3種類

SMBCモビットの申込方法は、以下の3つから選べます。

| 申込方法 | 申込可能時間 |

|---|---|

| WEB | 24時間 |

| 電話 | 9:00~21:00 |

| 三井住友銀行内のローン契約機(※) | 9:00~21:00 ※店舗によって異なる |

最近の主流はWEB申込で、パソコンやスマホから24時間どこからでも申込が可能です。特に理由がなければ、スムーズに手続きを進めやすいWEB申込を利用しましょう。

パソコンやスマホでの手続きに不安がある人は、電話やローン契約機(※)で申込するのも方法のひとつです。

※2026年9月6日以降は、ローン契約機での申込およびカード受取の取扱いは終了となります。

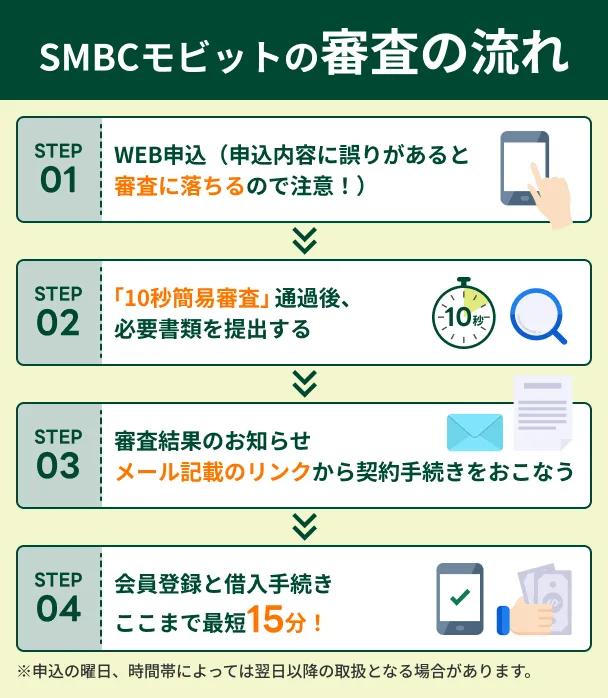

SMBCモビットのWEB完結申込で即日融資を受けるまでの流れ

SMBCモビットには複数の申込方法が用意されていますが、最短で融資を受けたい場合はWEB申込がスムーズです。

WEB申込なら、営業時間を気にすることなく、休日や夜間でも手続きを進められます。また、来店や郵送のやりとりもないため、まとまった時間を取れない人でも利用しやすいでしょう。

WEB申込を利用し、SMBCモビットで即日融資を受けるまでの流れは、以下のとおりです。

なお、自宅近くにローン契約機がある人は、その場で申込し、モビットカードを受け取ることも可能です。

①WEB申込をする

パソコンやスマホから申込画面に進み、入力フォームに沿って必要事項を入力しましょう。

申込内容に不備があると、審査に時間がかかる原因となるため、間違いがないかよく確認したうえで手続きを進めることが大切です。

なお、SMBCモビットの審査受付時間は9:00~21:00の間です。21:00を過ぎると翌日扱いとなるため、即日融資を受けたいなら遅くとも20:00ごろまでには申込を完了させましょう。

②10秒簡易審査結果が表示される

SMBCモビットでは、申込画面の途中で簡易審査の結果を確認できます。

簡易審査は、あくまでも本審査に進む前の事前審査であり、実際に借入できるとは限りませんが、早く結果を知りたい人にとってメリットと言えるでしょう。

③必要書類を提出する

※上記に当てはまらなくてもSMBCモビットは収入証明を提出していただく場合があります。

簡易審査の通過後、必要書類を提出します。必要となる主な書類は、「本人確認書類」と「収入証明書類」の2種類です。

SMBCモビットでは、以下の書類が提出できます。

| 本人確認書類 | ・運転免許証 ・マイナンバーカード(※1) ・パスポート(※2) |

|---|---|

| 収入証明書類(必要な人のみ) | ・源泉徴収票の写し ・税額通知書の写し ・所得証明書の写し ・確定申告書の写し ・給与明細書の写し(直近2カ月分)(※3) |

(※1)個人番号(マイナンバー)が記載されている本人確認書類または収入証明書類などをご提出いただく際は、個人番号(マイナンバー)が記載されている箇所を見えないように加工して、ご提出いただきますようお願いいたします。

(※2)2020年2月4日以降に申請したものは不可です。

(※3)賞与支給のある人は、直近1年分の賞与明細書も必要です。

なお、以下の条件をどちらも満たす場合は、本人確認書類のみで審査を受けられる可能性があります。

収入証明書が不要になる一般的な要因 |

- SMBCモビットでの契約額が50万円を超えない

- SMBCモビットの契約額と他社借入額の合計が100万円を超えない

しかしながら、上記の条件を満たしていても、SMBCモビットでは審査の状況によって収入証明を提出を求める場合があります。

④審査結果が通知される

必要書類の提出後に本審査が実施され、完了するとメールもしくは電話にて結果が通知されます。

2日~3日程度経っても審査結果が届かない場合は、SMBCモビットのホームページ内「審査結果照会」にて審査状況を確認しましょう。

⑤契約・借入する

金利や利用限度額などの条件を確認し、問題がなければ契約手続きに進みます。案内に従い、モビットカードの受取方法や返済日・返済方法の設定などをおこないましょう。

WEB完結で契約した場合、契約時に自宅への郵送物はありません。

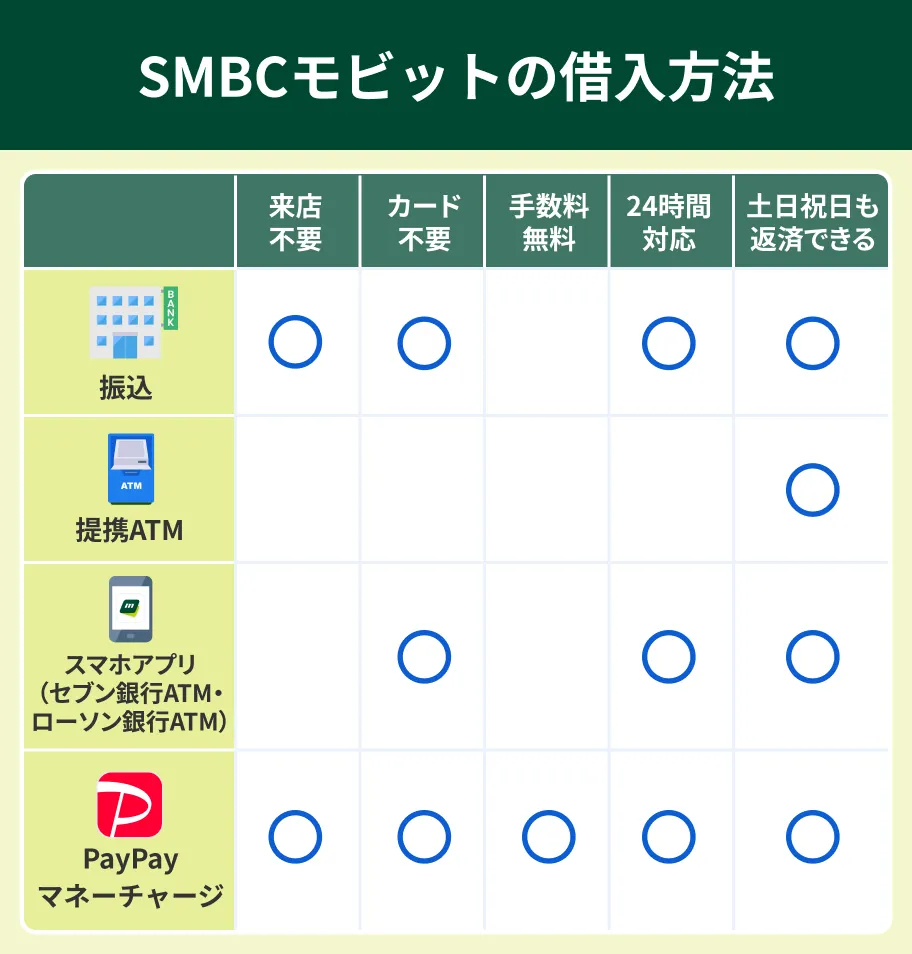

契約手続きの完了後は、SMBCモビットからメールが届き次第、必要なタイミングでいつでも借入が可能です。借入方法は以下の4つが用意されており、都合に応じて使い分けられます。

今すぐ借入したい場合は、スマホATM取引が便利です。契約後、全国のセブン銀行ATMまたはローソン銀行にてすぐに借入ができるため、急ぐ場面で役立ちます。

また、手数料の負担を抑えたい人は、振込キャッシングやPayPayマネー チャージを利用しましょう。

SMBCモビットの返済について

「SMBCモビットで借りる方法は分かったけれど、ちゃんと返済できるか不安…」

そういった人は、返済の基本的な仕組みを理解しておきましょう。

どうやって返済すればよいのか、仕組みをきちんと理解して計画的に借入すれば過度に心配する必要はありません。

借入額が10万円以下なら毎月4,000円ずつ返済

SMBCモビットでお金を借りたあとは、毎月1回、決められた返済額(元金+利息)の返済が必要です。この定期的な返済を「約定返済」と呼びます。

返済方式は「借入後残高スライド元利定額返済方式」が採用されており、「借入後残高」に応じて毎月の返済額が決まる仕組みです。

具体的には、以下の計算式に応じて返済額が決まります。

| 最終借入後残高 | 返済額(1,000円未満切り上げ) | 返済回数 |

|---|---|---|

| 30万円以下 | 最終借入後残高×3.66% | ~36回 |

| 30万円超~100万円以下 | 最終借入後残高×2.56% | ~60回 |

| 100万円超~200万円以下 | 最終借入後残高×2.03% | ~78回 |

たとえば、最終借入後残高が10万円なら、10万円×3.66%=3,660円となり、返済額は4,000円です(1,000円未満切り上げのため)。計算式がやや複雑なため、以下の早見表も参考にしてください。

| 最終借入後残高 | 毎月の返済額 |

|---|---|

| 2万円 | 1,000円 |

| 5万円 | 2,000円 |

| 8万円 | 3,000円 |

| 10万円 | 4,000円 |

| 15万円 | 6,000円 |

| 25万円 | 10,000円 |

| 30万円 | 11,000円 |

| 50万円 | 13,000円 |

借入残高が大きくなるのに比例して、毎月の返済額も増えるため、必要以上に借りないように計画を立てて利用しましょう。

返済額には金利分の利息も含まれている

毎月の返済額には、金利分の利息が含まれていることも把握しておきましょう。

毎月の利息額は、以下の数式を使って計算できます。

たとえば、金利18.0%で10万円借りた場合、1カ月目にかかる利息をシミュレーションしてみましょう(30日間で試算)。

小数点以下は切り捨てとなるため、利息額は1,479円となります。借入後残高が10万円の場合、毎月の返済額は4,000円であり、そのうち「1,479円」分が利息に充てられる仕組みです。

このように、利息の額は自身でも計算できますが、返済や追加借入のたびに借入残高が変わるため、その都度計算するのは容易ではありません。

借入前に「返済シミュレーション」を利用し、利息がどれだけかかるかなどを試算しましょう。

返済方法は6種類から選べる

SMBCモビットは、6種類の返済方法が用意されており、自身に合った方法で返済できます。

口座振替は、一度設定すれば返済を自動化でき、手数料もかかりません。また、返済忘れによる滞納も防ぎやすくなります。ただし、銀行口座残高が不足しないよう適切に管理する必要があります。

また、インターネット返済はパソコンやスマホひとつで手続きが完結し、手数料も無料です。

ATMで返済したい人は、なるべく手数料のかからない三井住友銀行ATMを利用しましょう。

口座振替の自動引き落としは指定口座のみ

口座振替による自動引き落としで返済できるのは、対象となる金融機関の口座を持っている人に限られます。

対象金融機関 |

- 三井住友銀行

- 三菱UFJ銀行

- みずほ銀行

- りそな銀行

- ゆうちょ銀行

- その他27銀行※

対象銀行の預金口座を開設していない人は口座振替を利用できないので、提携ATMやインターネット返済などで返済しましょう。

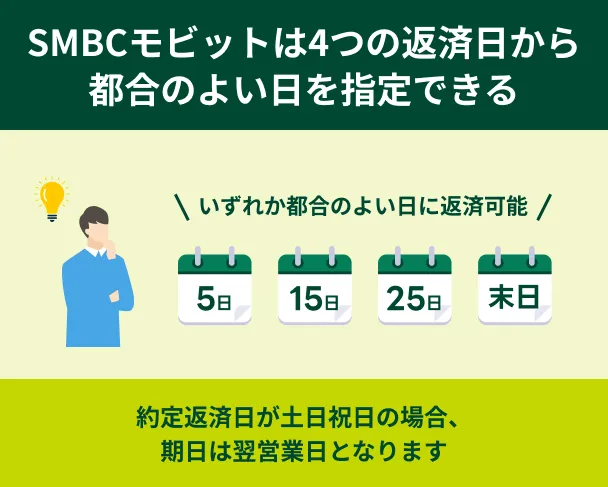

返済日は4つの選択肢から自由に決められる

SMBCモビットでは、毎月の返済日を5日、15日、25日、末日のいずれかから選択できます。

| 約定返済日 | 借入日 | 返済期日 |

|---|---|---|

| 毎月5日 | 1日~19日 20日~末日 |

借入日の翌月の約定返済日 借入日の翌々月の約定返済日 |

| 毎月15日 | 1日~末日 | 借入日の翌月の約定返済日 |

| 毎月25日 | 1日~9日 10日~末日 |

借入日の同月の約定返済日 借入日の翌月の約定返済日 |

| 毎月末日 | 1日~14日 15日~末日 |

借入日の同月の約定返済日 借入日の翌月の約定返済日 |

なお、土・日・祝日・年末年始にあたる場合、返済期日は翌営業日となります。

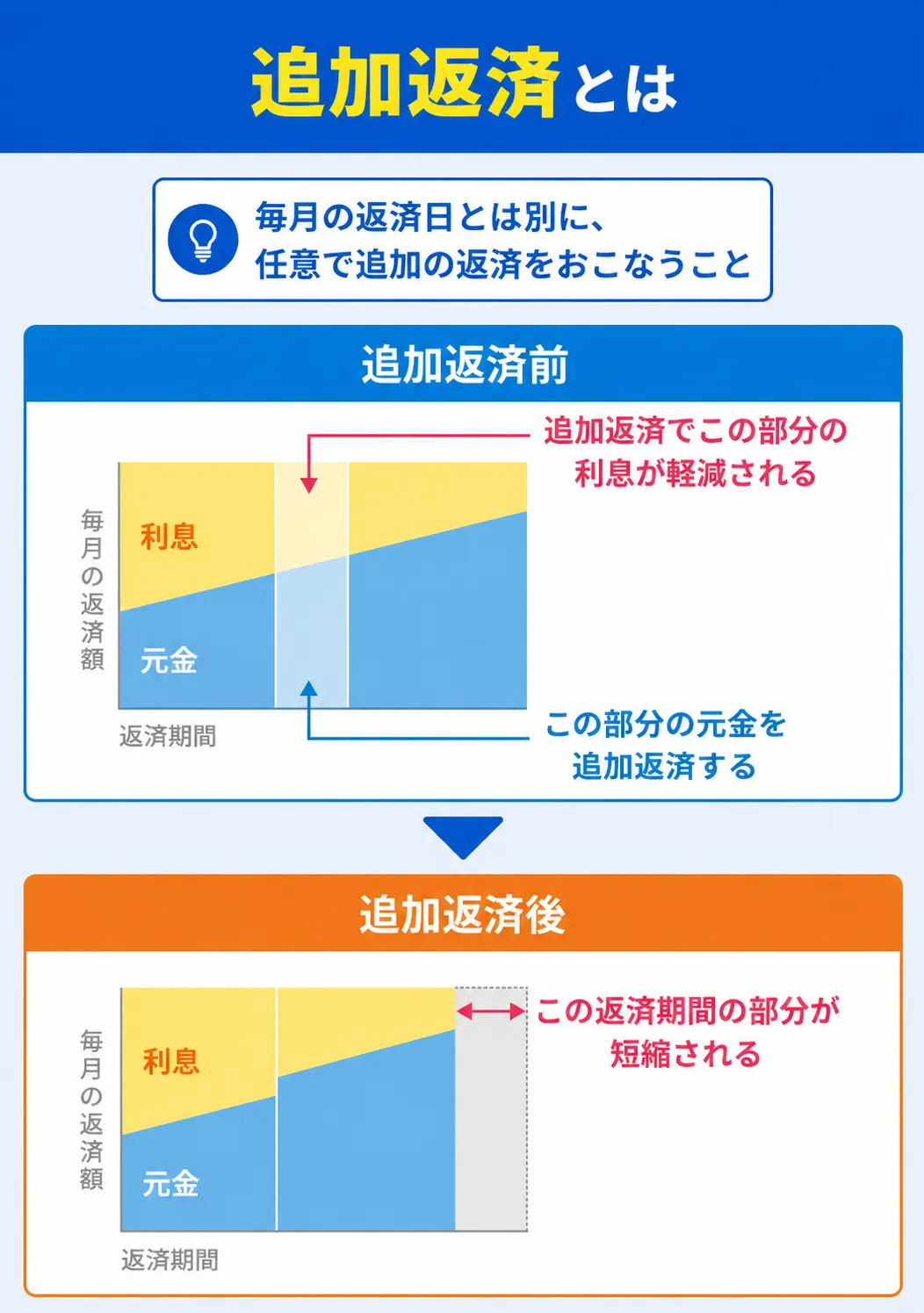

余裕がある月は追加返済すると効率的

SMBCモビットでは、決められた金額以上を返済できる「追加返済」が可能です。

追加返済(随時返済・繰り上げ返済)追加返済した分には利息がかからないため、借入残高を効率的に減らせます。

なお、口座振替は毎月決められた金額しか引き落としてくれません。追加返済する際は、提携ATMやインターネット返済などを利用しましょう。

以下に返済シミュレーションを用意しておいたので、実際にどれくらい利息を節約できるのか確認してみてください。

よくある質問

まとめ

SMBCモビットは、SMBCグループに属する「三井住友カード株式会社」が提供するカードローンです。

WEB完結申込やスマホATM取引をいち早く導入するなど、先進的なサービスを数多く実装してきたSMBCモビットは、利用者の幅広い借入ニーズに寄り添うカードローンと言えます。

注意点も理解したうえで、SMBCモビットのカードローンに申込しましょう。また、借入の際は事前に計画を立て、無理のない範囲で利用することが大切です。

登録番号:関東財務局長(11) 第01024号

日本貸金業協会会員第000003号

電話番号:0120-09-09-09

貸付条件

貸付利率:4.5%~18.0%(年率)

※貸付利率はご契約額およびご利用残高に応じて異なります。

融資限度額 :1万円~500万円

返済方式:残高スライドリボルビング方式・元利定額リボルビング方式

必要書類:運転免許証等

※収入証明(契約額に応じて、新生フィナンシャルが必要とする場合)

返済期間・回数: 最長10年・最大120回

※融資枠の範囲内での追加借入や繰上返済により、返済期間・回数は変動します。

利用対象:満20歳~70歳(国内居住の方、日本の永住権を取得されている方)

収入条件:安定した収入のある方(パート・アルバイトで収入のある方も可)

遅延損害金: 20.0%(年率)

担保・保証人: 不要

※ご契約には所定の審査があります。貸付条件を確認し、借入と返済のバランスを考えて計画的に利用しましょう。

無利息に関して

365日間無利息

※初めてのご契約

※Webでお申込み・ご契約、ご契約額が50万円以上(お借入れ額1万円でも可能)でご契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方

60日間無利息

※初めてのご契約

※Webお申込み、ご契約額が50万円未満の方

無利息の注意点

・初回契約翌日から無利息適用となります

・無利息期間経過後は通常金利適用となります

・他の無利息商品との併用不可

貸金業務取扱主任者・FP|村上敬

「審査が甘い」などの宣伝は、誇大広告として法律で禁止されています。

正規の貸金業者は、誰でも審査に通ると誤認させる広告を禁止されています。もし「審査なし」や「審査が甘い」などと勧誘している業者があれば、違法業者(いわゆる闇金)である可能性が高いため、関わってはいけません。