auじぶん銀行じぶんローンのサービス内容は?特徴や利用者の口コミ体験談を紹介

【コンテンツの広告表記に関して】

>提携企業一覧

貸金業務取扱主任者・FP

2級FP技能士、証券外務員一種試験合格、貸金業務取扱主任者(登録番号:K250020096、合格番号:第F241000177号)。

大学を卒業後、証券外務員一種試験に合格。カードローン、FX、不動産、保険など、多くの金融領域における情報メディアの編集・監修に携わり、実績は計2000本以上。ローン利用者へのインタビューなども多数実施し、専門知識と事実に基づいた信頼性の高い情報発信を心がけている。

奥山 裕基

マネット編集担当/キャッシングガイド

FP資格を有し、カードローン・消費者金融および貸金業に関する豊富な知識を持つ編集者。関連法規(貸金業法・金融商品取引法等)の理解を深めつつ、多数のローン経験者へのインタビューや金融機関勤務経験者へのヒアリングをもとにリアルな情報収集を怠らず、自身も当サイトにおいて1,000本を超える記事を執筆。生活に欠かせない「お金」だからこそ最適な意思決定を支援したいという理念のもとに情報発信を行っている。

- auじぶん銀行カードローンはau以外のキャリア利用者も契約可能

- 申込時にau IDを登録すると最大年0.5%の金利優遇を受けられる

- ローンカードの到着に時間がかかるなどの注意点もある

auじぶん銀行カードローンは最短1時間での審査や提携ATMの利用手数料無料といった、さまざまなメリットがあります。

また、申込時にau IDを登録したうえで「借り換えコース」で契約すると、通常年1.38%~17.8%の金利が年0.88%~13.0%に引き下げられます。

これにはau IDの登録に加え、100万円以上の利用限度額での契約が条件です。

ただ、実際の借入金額が100万円未満の場合でも金利優遇は適用されるため、他社借入の返済に悩んでいる人は幅広く対象になります。

本記事ではauじぶん銀行カードローンの審査の特徴、そして見落としがちな注意点まで解説しますので、ぜひ参考にしてください。

auじぶん銀行じぶんローン

| 実質年率 | 1.38%〜17.8% |

|---|---|

| 限度額 | 最大800万円 |

| 融資時間 | 最短即日 |

おすすめポイント

※金利はコースによって異なります。

■通常:年1.38%~年17.8%

■カードローンau限定割 誰でもコース:年1.28%~年17.2%

■カードローンau限定割 借り換えコース:年0.88%~年13.0%

※申し込みの時間帯によっては翌日以降の対応になります。

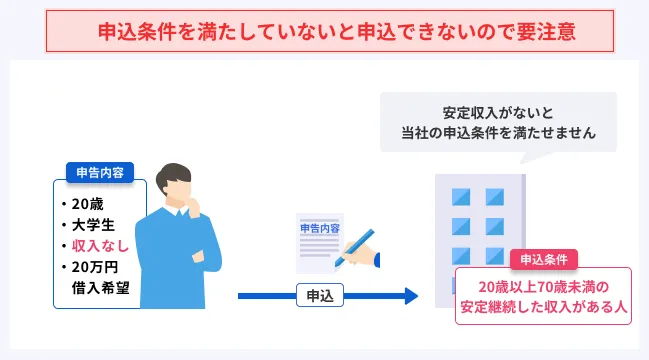

まずは確認!auじぶん銀行カードローンの利用条件

auじぶん銀行カードローンに申込するには、いくつかの基本的な条件を満たす必要があります。

申込の条件は、以下の3点です。

auじぶん銀行カードローンの申込条件 |

- 満20歳以上70歳未満であること

- 安定継続した収入があること

- 当社指定の保証会社(アコム株式会社)の保証を受けられること

これらの条件を元に総合的な審査がおこなわれ、融資の可否や利用限度額が決定されます。

au以外のキャリアを利用している人でも申込が可能

サービス名に「au」と付いているため、auのキャリア契約者専用のカードローンと思われがちです。

しかし実際には、auじぶん銀行はインターネットバンクのため、すべての人に向けた金融サービスを提供しています。

そのため、申込条件を満たしていれば、携帯キャリアを問わず誰でも審査対象です。

auじぶん銀行カードローンで利息を抑えて利用できた矢田さんの体験談

最大年0.5%の金利優遇が特徴のauじぶん銀行カードローンですが、実際にどのくらい金利が抑えられているのか、気になる人もいるでしょう。

本記事では、auじぶん銀行カードローンで利息負担を抑えて利用できた、矢田さんの体験談を一部紹介します。

※左:矢田さん、中央・右:インタビュアー

au IDをお持ちの人にはうれしい特典があるのが申込の決め手

マネット

編集者

矢田さん

| 項目 | 詳細 |

|---|---|

| インタビュー時の職業 | 看護師 |

| インタビューの年収 | 532万円 |

| 借入限度額 | 220万円 |

| 適用金利 | 年9.0% |

契約はすべてWEB完結

カードローンの利用は誰にも知られていない

インタビューを通して、auじぶん銀行の特徴である金利優遇のほかにも、さまざまな利点があることが分かりました。

詳しいインタビュー内容を知りたい人は、以下の記事を参考にしてください。

auじぶん銀行カードローンを利用する5つの利点

auじぶん銀行カードローンは、au IDの登録による金利優遇制度や、WEB完結で手続き可能といった特徴を持つカードローンです。

まずは、auじぶん銀行カードローンの利点を理解し、自分の利用目的や使い方と合っているか確認しましょう。

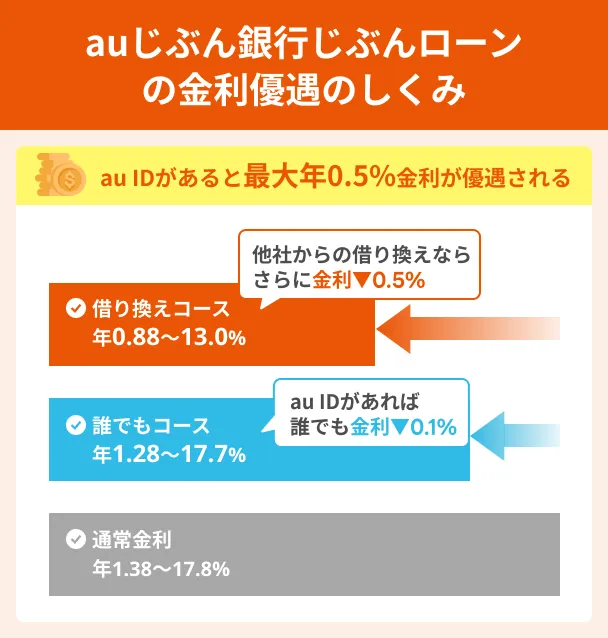

最大年0.5%の金利優遇がある

auじぶん銀行カードローンの魅力の一つに、au IDを登録しているユーザー向けの金利優遇制度が挙げられます。

この制度には「誰でもコース」と「借り換えコース」の2種類があります。

借り換えコースは、他社からの借入をauじぶん銀行で借り換えて一本化する人向けのコースです。

以下の条件をすべて満たすことで、金利が年0.5%優遇され、年0.88%~13.0%の範囲で適用されます。

借り換えコース適用の条件 |

- 借り換えを目的として申込し、利用限度額が100万円以上での契約であること

- 所定の判定日時点で、auじぶん銀行にau IDの登録が有効な状態でされていること

- auじぶん銀行からの借入金を使って、実際に他社のローンを返済すること

auじぶん銀行カードローンの通常金利よりも引き下げられることに加え、一般的な銀行カードローンの金利相場である年3.0〜15.0%前後よりさらに低金利で借りられます。

借り換え目的ではない人や利用限度額が100万円未満の場合は誰でもコースが適用され、年率0.1%の金利優遇を受けられます。

誰でもコース適用の条件 |

- 所定の判定日時点で、auじぶん銀行にau IDの登録が有効な状態でされていること

WEB完結で周りに知られにくい

auじぶん銀行カードローンはすべての手続きがオンラインで完結します。

スマートフォンやパソコンがあれば24時間365日いつでも申込できるため、自身の都合に合わせて手続きを進められます。

また、プライバシーへの配慮もされており、利用明細書の郵送はなく、取引の詳細はインターネットバンキングの会員ページから確認できます。

「カードローンの利用を家族など周りの人に知られたくない」と考えている人にとっては、安心して利用しやすいサービスと言えるでしょう。

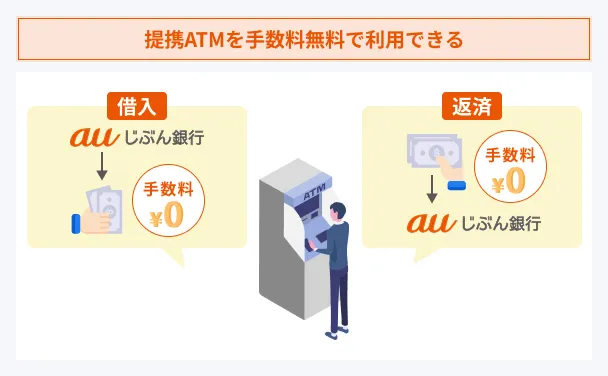

提携ATMでの借入・返済時の手数料が無料

借入・返済時に提携ATMの利用手数料が無料である点も、見逃せないメリットです。

提携ATM一覧 |

- ローソン銀行ATM

- セブン銀行ATM

- コンビニATM E-net

- 三菱UFJ銀行ATM

- ゆうちょ銀行ATM

- イオン銀行ATM

急な出費でお金が必要になった際も、手数料を気にすることなく、近くのATMですぐに借入・返済が可能です。

月1,000円から返済が可能

auじぶん銀行カードローンは、毎月の返済負担を抑えながら利用できるよう、柔軟な返済プランが設定されています。

返済額は月々1,000円からとなっており、家計に大きな負担をかけることなく、自身のペースに合わせた返済計画を立てやすいのが特徴です。(※)

「しばらくは家計が苦しいから毎月の返済額はできるだけ少なくしたい」という人にも適したサービスと言えるでしょう。

※返済額はお借入金額および適用金利によって算出されます。

貸金業務取扱主任者・FP|村上敬

余裕があるときは追加返済をしましょう。

毎月の返済額を低く設定できるのは利点ですが、注意も必要です。毎月の返済額が少ないと、元金の減少が遅くなり、結果的に支払う利息が大きく膨らむリスクがあります。資金に余裕がある月は追加返済をおこなうなどし、早期完済を目指しましょう。

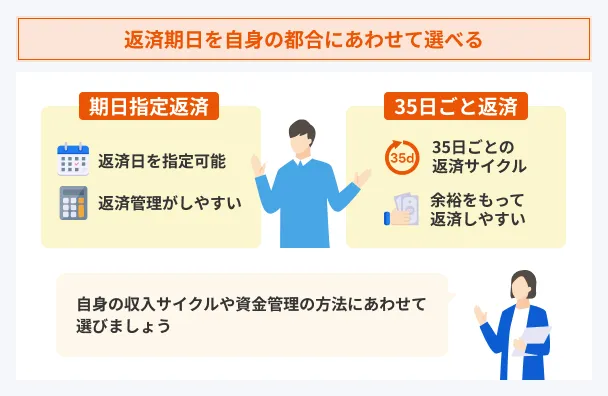

自分の収入サイクルに合わせた返済期日が設定できる

返済期日を自身の都合に合わせて柔軟に設定できる点も、計画的な利用をするうえで重要なポイントです。

auじぶん銀行カードローンでは、以下の2種類の返済サイクルからご自身に合った方法を選択できます。

このように、自身の収入サイクルや資金管理の方法に合わせて期日を選べるため、返済忘れを防ぎ、計画的な家計管理がしやすくなります。

auじぶん銀行カードローンの3つの注意点

auじぶん銀行カードローンは利便性の高いカードローンである半面、注意すべき点も存在します。

申込後に「ほかのカードローンにしておけば良かった」と後悔しないためにも、申込前に注意点を事前に把握しておくことが重要です。

ここでは、3つの注意点について、解説します。

貸金業務取扱主任者・FP|村上敬

カードローンのリスクも理解したうえで利用してください。

カードローンは利便性が高い一方、計画性のない利用は多重債務など深刻な事態を招きかねません。自身の返済能力を正確に把握し、本当に必要な金額だけを借り入れるという、利用者の自律性が求められます。カードローンの特徴をよく理解したうえで、計画的に借入しましょう。

ローンカードの到着まで時間がかかる

申込や契約手続きはオンラインで完了しますが、ローンカードは郵送で届けられるため、手元に届くまでには1週間程度かかります。

契約後すぐに現金が必要な場合は、振込融資を受けたうえで、ATMから引き出しましょう。

振込融資は手数料無料で利用でき、最短当日にお金を借りられます。

au IDをもっていないと金利面のメリットは感じにくい

au IDに登録せずに申込した場合の金利は年1.48%~17.5%です。

一般的な銀行カードローンの金利相場が年1.5%~15.0%程度であることをふまえると、上限金利がやや高めの水準にあると言えます。

| auじぶん銀行カードローンの通常金利 | 一般的な銀行カードローンの金利相場 | |

|---|---|---|

| 金利 | 年1.48%~17.5% | 年1.5%~15.0% |

au IDは電話番号やメールアドレスがあれば簡単に登録ができるため、申込前に登録しておきましょう。

自動支払いはauじぶん銀行の普通預金口座のみ対応

たとえば楽天銀行スーパーローンのように、他行の口座を引落先に指定できるカードローンもありますが、auじぶん銀行カードローンの自動支払いはauじぶん銀行の普通預金口座のみ対応です。

auじぶん銀行の口座をまだ持っておらず自動支払いを希望する利用者は、新たに口座を開設する必要があります。

また、auじぶん銀行の口座を持っていても給与などの入金がない場合は、毎月返済額を移動させなければなりません。

ただし、「定額自動入金サービス」を活用することによって、毎月一定額をほかの金融機関からauじぶん銀行の口座へ無料で取り寄せできます。

出典: auじぶん銀行|定額自動入金サービス定額自動入金サービスとは

定額自動入金サービスは、お客さまご本人名義の金融機関から、毎月一定額をauじぶん銀行の口座に無料で取寄せできるサービスです。

引落日は毎月6日と26日から選ぶことができ、指定された金融機関からの引落日から、原則、土日祝、年末年始(12/31~1/3)を除く4日後(4営業日後)にauじぶん銀行口座へ資金を入金いたします。

auじぶん銀行カードローンと他社のローンを比較

auじぶん銀行カードローンはau IDを登録されない場合の金利が年1.48%~17.5%となっており、一般的な銀行カードローンと比較してもやや高めの金利設定となっています。

しかし、au IDを登録した場合は金利優遇によって利息を抑えられる点や、提携ATM手数料が無料で借入・返済ができるなど、利便性の面においては引けを取りません。

| 公式サイト | 金利 | 融資時間 | 在籍確認の電話 | カードレス | 申込方法 | 説明 | |

|---|---|---|---|---|---|---|---|

|

詳細は こちらへ |

年1.38 ~ 17.8% ※「通常コース」の利率 |

最短即日 | あり | ・Web | au IDをお持ちなら金利が最大0.5%優遇! | |

|

詳細は こちらへ |

年1.5 ~ 14.5% | 最短当日※ | あり | ・Web ・電話 ・契約機 |

ショッピングから高額商品の購入費まで、あらゆるシーンで利用できるカードローン! | |

|

詳細は こちらへ |

年1.4 ~ 14.6% | 最短翌営業日 | あり | ・Web | 申込はWEB完結!審査結果は最短当日中に連絡します! | |

|

詳細は こちらへ |

年2.0 ~ 14.0% | 数日 | あり | ・Web ・電話 |

みずほ銀行口座があれば申込はWeb完結! | |

|

|

詳細は こちらへ |

年2.4 ~ 17.9% | 最短20分※1 | 勤務先への在籍確認連絡100%なし | ・WEB ・自動契約機 ・電話 ・郵送 |

初めての方でも安心して使えるカードローン | |

|

詳細は こちらへ |

年2.5 ~ 18.0% | 最短3分※1 | 原則として電話での連絡なし | ・WEB ・自動契約機 ・電話 |

融資まで最短3分!利便性の高さが魅力のカードローン | |

|

詳細は こちらへ |

年3.0 ~ 18.0% | 最短9分 | 原則として電話での連絡なし | ・WEB ・自動契約機 ・電話 |

最短9分融資も可能!コンビニでも借入・返済可能なアイフル! | |

|

詳細は こちらへ |

年3.0 ~ 18.0% | 最短15分※1 | 原則として電話での連絡なし | ・WEB ・自動契約機(※2) ・電話 |

SMBCグループの安心感!原則として電話での在籍確認なし! | |

|

詳細は こちらへ |

年4.5 ~ 18.0% | Webで最短8分融資も可能!※ | 勤務先への電話による在籍確認は一切なし | ・WEB ・自動契約機 ・電話 |

審査結果は申込後最短8分で結果表示。無利息が魅力のカードローン※ |

アコム ※1.お申込時間や審査によりご希望に添えない場合がございます。

プロミス ※1.お申込み時間や審査によりご希望に添えない場合がございます。

※2.お申込時の年齢が18歳および19歳の場合は、収入証明書類のご提出が必須となります。なお、高校生(定時制高校生および高等専門学校生も含む)はお申込いただけません。

アイフル ※申込手続き完了時点から計測した最短時間であり、申込時間や審査状況などにより異なります。

SMBCモビット ※1. 申込の曜日、時間帯によっては翌日以降の取扱となる場合があります。

SMBCモビット ※2. 2026年9月6日以降は、ローン契約機での申込およびカード受取の取扱いは終了となります。

レイク ※1.21時(日曜日は18時)までのご契約手続き完了(審査・必要書類の確認含む)で、当日中にお振込みが可能です。一部金融機関および、メンテナンス時間等を除きます。※2.Webでお申込み・ご契約、ご契約額が50万円以上(お借入れ額1万円でも可能)でご契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方※3.初めてのご契約かつWebお申込み、ご契約額が50万円未満の方

比較表を見てみると、融資時間やカードレス対応など、消費者金融と同程度のメリットを持つサービスを展開していることが分かります。

銀行カードローンの持つ安心感を得つつ、消費者金融のスピード感を求める人には適したカードローンと言えます。

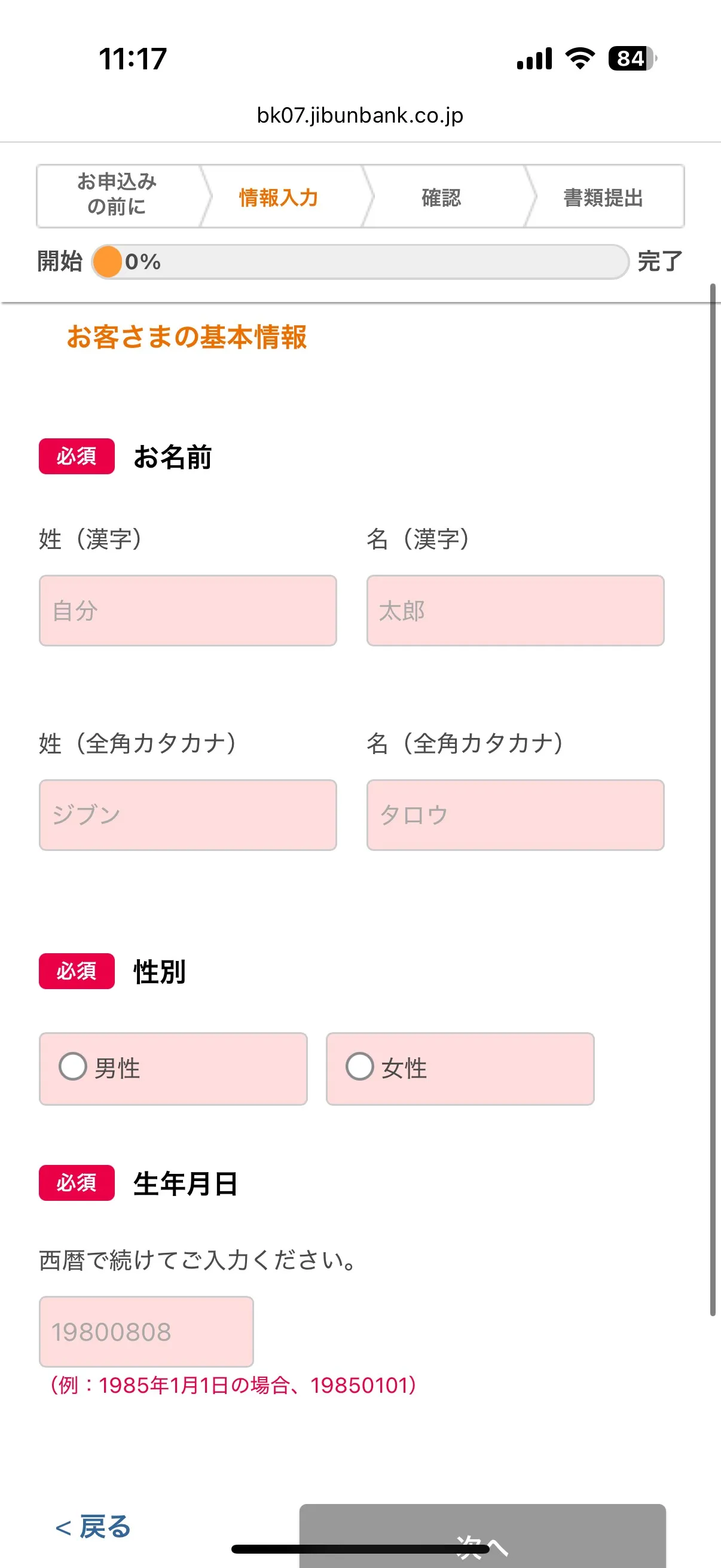

auじぶん銀行カードローンの申込方法

auじぶん銀行カードローンの申込から契約までは、以下の流れで進みます。

- WEBから申込

- 基本情報を入力

- 必要書類を提出

- 在籍確認・審査

- 審査に通過すれば契約

申込はWEBから、来店不要で24時間いつでも申込が可能です。

申込フォームのボタンを押したのち、画面の指示どおりに必要な情報を入力しましょう。

auじぶん銀行カードローンの申込時に入力が必要な項目は、主に以下の通りです。

入力する内容の例 |

- 氏名

- 生年月日

- 住所

- 年収

- 毎月の家賃

- 勤務先

- 雇用形態

- 入社した年月

- 年収

- 他社ローンの利用有無

基本情報の入力後は必要書類の提出や在籍確認を経て、審査に通過すれば契約となります。

申込に必要な書類はauじぶん銀行を持っているかどうかで異なる

auじぶん銀行カードローンでは、申込内容にかかわらず本人確認書類の提出が必須です。

auじぶん銀行の口座をすでに持っている場合は、本人確認書類1点の提出が必要です。

一方、auじぶん銀行の口座を持っていない場合は、原則として本人確認書類2点を提出します。

本人確認書類として有効な書類 |

- 運転免許証(おもて面・うら面)

- 資格確認証(おもて面・裏面)

- 個人番号カード(おもて面)

- パスポート

- 住民基本台帳カード(おもて面・うら面)

ただし、口座がない人でも運転免許証があれば、スマホで運転免許証と自身の顔を撮影する「カンタン本人確認」の利用が可能です。

希望の利用限度額が60万円以上の場合は収入証明書の提出が必要

auじぶん銀行カードローンの申込では、60万円以上を利用限度額で契約する人は、収入証明書の提出が必要です。

auじぶん銀行カードローンで収入証明書として有効な書類は以下の通りです。

この中からいずれか1点の写しを準備しましょう。

収入証明書として有効な書類 |

- 源泉徴収票

- 住民税決定通知書

- 地方団体が発行する所得(課税)証明書

- 給与明細書

- 確定申告書の控え<個人事業主のとき>

提出方法は3種類ありますが、中でもWEBアップロードは時間がかからず提出が可能です。

公式サイトの必要書類・提出方法内にある書類提出ボタンから名前や生年月日、携帯電話番号を申込内容と照合したうえで提出が可能です。

郵送かFAXで提出する場合は、提出書類の原本をA4サイズの用紙にコピーし、以下の送付先へ提出しましょう。

住所:東京都中央区新川1-28-38 東京ダイヤビルディング1号館6階 auじぶん銀行ローンセンター

注意点:返信用封筒を印刷し封筒を作成のうえ、裏面に住所・氏名を記載すること

FAX:0120ー926ー977

注意点:書類コピーの余白に携帯電話番号の記入すること

マネット編集担当/キャッシングガイド

奥山 裕基

収入証明書が手元にない場合は、勤務先や役所で発行を申請することになるため、結果として手続きが滞ってしまったというケースもあります。60万円以上の借入を希望する人は、あらかじめ必要書類の準備を進めておきましょう。

auじぶん銀行カードローンの審査の特徴

金利優遇が魅力的なauじぶん銀行カードローンですが、利用するには審査を通過しなければなりません。

審査基準そのものは公表されていませんが、審査の流れや特徴を事前に理解しておくことで、スムーズな借入につながります。

最短1時間で審査結果がわかる

auじぶん銀行カードローンは銀行カードローンの中でも審査時間が特に短く、最短1時間で審査結果が分かります。

多くの銀行カードローンでは審査に最短1営業日以上かかる中で、このスピード感はネット銀行ならではの強みと言えます。

ただし、夜間の申込や申込時の混雑状況によっては、翌営業日の回答となることもあります。

急ぎでお金を借りたい人は、日中の申込を心掛けましょう。

審査では電話での在籍確認が実施される

auじぶん銀行カードローンの審査過程では、原則として勤務先へ在籍確認の電話連絡がおこなわれます。

在籍確認

在籍確認その際、基本的に担当者は「auじぶん銀行」と銀行名を名乗ります。

もし、銀行名での連絡でカードローンの利用が周囲に知られてしまうのが不安な場合は、担当者の個人名で連絡してもらうよう相談することも可能です。

個人名での連絡を希望する人は申込完了後、ローンセンターへ問い合わせしてみましょう。

在籍確認が当日中に終えられる時間帯に申込するとスムーズに審査が進む

auじぶん銀行カードローンからの電話連絡は、以下の時間帯に実施されます。

土日祝:9:00~17:00

急ぎでお金を借りたい人はauじぶん銀行の電話連絡の時間帯に加えて、自身の勤務先の営業時間内に申込を完了させることが重要です。

たとえば勤務先が土日休みの場合、土日に申込をしても在籍確認の電話がつながらず、審査が翌営業日以降に持ち越される可能性があります。

また、在籍確認とは別に申込内容に不備があった場合などの確認のため、登録した自宅や携帯電話に連絡が入るケースもあります。

申込後はこれらの電話にスムーズに対応できるよう、手元にスマホを置いておきましょう。

アコムに審査の一部を委託している

auじぶん銀行カードローンの申込条件には、「保証会社であるアコム株式会社の保証を受けられる人」という項目が含まれています。

これは、カードローンの審査の一部を保証会社であるアコムが担っていることを意味します。

申込者が万が一返済できなくなった際に、アコムが銀行に対して返済を立て替える(保証する)役割を負うため、アコムの基準でも審査がおこなわれるのです。

このため、過去にアコムが提供するカードローンなどを利用した際に、長期滞納や債務整理といった金融トラブルを起こしている場合、その記録がauじぶん銀行カードローンの審査に影響を及ぼす可能性があります。

過去のアコムとの取引で心当たりがある人は、この点を理解したうえで申込を検討してください。

auじぶん銀行カードローンの2つの借入方法

auじぶん銀行カードローンは、2つの借入方法が用意されています。

ATMでの借入は「少額の借入にも対応している」手軽さが、振込での借入は「スマホ一つで24時間いつでも申込が完了する」利便性が大きな魅力です。

それぞれの特徴を理解し、状況に合わせて使い分けましょう。

少額の借入ニーズにも対応|ATMでの借入

提携ATMからの借入は1,000円単位での少額な借入にも対応しており、日々の細かな資金ニーズに柔軟に対応できます。

具体的な申込手順は下記のとおりです。

- 提携ATMにローンカードを入れる

- 「借入」もしくは「引き出し」を選択する

- 暗証番号を入力する

- 借入金額を入力し、画面に沿って操作する

コンビニをはじめ、多くのATMが利用できる点もauじぶん銀行カードローンの魅力です。

auじぶん銀行カードローンの提携ATM |

- ローソン銀行ATM

- セブン銀行ATM

- イオン銀行ATM

- 三菱UFJ銀行ATM

- コンビニATM Eーnet

- ゆうちょ銀行ATM

全国の多くの提携ATMが手数料無料で利用できる点も、少額利用の際には特に大きなメリットと言えるでしょう。

ATMでの借入は1日の上限額があるので注意

auじぶん銀行カードローンでは、不正利用を防ぐため1日当たりの借入上限額が設定されており、初期設定では50万円となっています。

そのため、契約上の利用限度額が50万円以上あっても、1日でそれを超える金額をATMから引き出すことはできません。

50万円以上の現金が必要な場合は、複数日に分けて引き出すか、ローンセンターへ電話連絡をしてATMでの引出上限額を引き上げる手続きをとる必要があります。

24時間いつでも受付|振込での借入

ATMへ行く時間がない場合や、まとまった金額を一度に借りたい場合には、振込による借入が便利です。

会員ページから24時間いつでも申込が可能で、登録している自身の銀行口座へ直接、希望額を振り込んでもらえます。

- auじぶん銀行カードローン会員ページにログインする

- 振り込み申請をする

- 指定の口座へ振り込みされる

ただし、実際に口座へ振り込まれるタイミングは、申込の時間帯や振込先の金融機関によって異なります。

- auじぶん銀行口座への振込:当日または翌日

- 他の金融機関口座への振込:当日または翌営業日

特に注意したいのが、銀行の営業時間外である夜間や土日の申込です。

たとえば、金曜日の夜間にauじぶん銀行口座あてに振込を申込した場合、翌日である土曜日には振込されます。

一方で、ほかの金融機関口座宛ての場合、振込が実施されるのは翌営業日の月曜日となることがあります。

すぐにお金を借りたいときは、振込の申請時間などに注意が必要です。

auじぶん銀行カードローンの2つの返済方法

毎月の返済方法についても、2種類から選んで返済が可能です。

「支払い忘れが心配」という人には、毎月返済額が口座から自動で引き落とされる自動支払いが適しています。

一方で、「お金に余裕があれば随時多めに返済したい」という人は、ATMを利用すると自分のペースで柔軟に進められるため、早期の完済を見込めます。

それぞれの特徴を理解し、自身に合った方法を選びましょう。

返済遅れの心配が少ない|自動支払いでの返済

毎月の返済忘れを防ぎ計画的に返済を進めたい人には、自動支払いが適した返済方法です。

毎月指定した日に自身のauじぶん銀行口座から自動で返済額が引き落とされるため、確実性が高く手間もかかりません。

- 前日までにauじぶん銀行口座へ入金する

- 返済日に自動で引き落としが実行される

万が一、返済日の前日までに口座残高が不足していた場合でも、返済日当日の18:00までに入金すれば、再度引き落とし処理がおこなわれます。

しかし、18:00を過ぎるとその日の引き落としはされず、ATMから自身で返済する必要があるため注意しましょう。

また、auじぶん銀行カードローンの返済サイクルには「期日指定返済」と「35日ごと返済」の2種類がありますが、自動支払いに対応しているのは「期日指定返済」のみです。

「35日ごと返済」を選択している人はATMから自身で返済をおこなう必要があります。

自分のペースで返済できる|ATMでの返済

資金に余裕があるときに、自分のペースで返済したいという人には、ATMでの返済が有効です。

- 提携ATMにローンカードを入れる

- 「返済」もしくは「預け入れ」を選択する

- 返済金を入れる

- 画面に沿って操作し、カードと明細書を受け取る

ATMでの返済で約定返済額より多く入金した分は、自動的に追加返済として元金の返済に充てられ、効率的に借入残高を減らせます。

ATM返済は自由度が高い一方で、身で返済期日を管理し、忘れずに入金手続きをすることが重要です。

よくある質問

まとめ

auじぶん銀行カードローンは、{underYellow: 特にau IDをお持ちの人にとって金利優遇の恩恵が大きく、手数料無料で利用できるATMや、スマホで完結する手軽さなど、多くの利点を持つサービス}です。

一方で、審査は保証会社であるアコムが担うため、過去のアコムとの取引状況が審査に影響するという特徴も持ち合わせています。

これらの利点と特徴を正しく理解し、自身の状況と照らし合わせたうえで、計画的に検討することが重要です。

auじぶん銀行じぶんローン

| 実質年率 | 1.38%〜17.8% |

|---|---|

| 限度額 | 最大800万円 |

| 融資時間 | 最短即日 |

おすすめポイント

※金利はコースによって異なります。

■通常:年1.38%~年17.8%

■カードローンau限定割 誰でもコース:年1.28%~年17.2%

■カードローンau限定割 借り換えコース:年0.88%~年13.0%

※申し込みの時間帯によっては翌日以降の対応になります。

登録番号:関東財務局長(11) 第01024号

日本貸金業協会会員第000003号

電話番号:0120-09-09-09

貸付条件

貸付利率:4.5%~18.0%(年率)

※貸付利率はご契約額およびご利用残高に応じて異なります。

融資限度額 :1万円~500万円

返済方式:残高スライドリボルビング方式・元利定額リボルビング方式

必要書類:運転免許証等

※収入証明(契約額に応じて、新生フィナンシャルが必要とする場合)

返済期間・回数: 最長10年・最大120回

※融資枠の範囲内での追加借入や繰上返済により、返済期間・回数は変動します。

利用対象:満20歳~70歳(国内居住の方、日本の永住権を取得されている方)

収入条件:安定した収入のある方(パート・アルバイトで収入のある方も可)

遅延損害金: 20.0%(年率)

担保・保証人: 不要

※ご契約には所定の審査があります。貸付条件を確認し、借入と返済のバランスを考えて計画的に利用しましょう。

無利息に関して

365日間無利息

※初めてのご契約

※Webでお申込み・ご契約、ご契約額が50万円以上(お借入れ額1万円でも可能)でご契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方

60日間無利息

※初めてのご契約

※Webお申込み、ご契約額が50万円未満の方

無利息の注意点

・初回契約翌日から無利息適用となります

・無利息期間経過後は通常金利適用となります

・他の無利息商品との併用不可

マネット編集担当/キャッシングガイド

奥山 裕基

カードローンを選ぶ際、「たった数%の金利差だから」とあまり深く考えずに契約してしまうケースは少なくありません。返済総額を抑えて利用したい人にとってはau ID利用者に対する金利優遇は大きなメリットで、借入額によっては支払う利息が数千円単位で変わることもあります。

au IDはすぐに登録できるので、申込前に登録を済ませておきましょう。