アコムの全てが図解でわかる!借り方や審査など徹底解説【他社と比較して優れた点・劣る点も紹介】

∨【コンテンツの広告表記に関して】

>提携企業一覧

ファイナンシャルプランナー

大学卒業後、多数のメディア編集業務に従事。その後、ファイナンシャルプランナー2級の資格を取得。FPとしての専門知識を活かし、カードローン、FX、不動産、保険など様々な情報におけるメディアの編集・監修業務を行ない、これまで計2000本以上の担当実績を誇る。ローン審査経験者などのインタビューなども多数行ない、専門知識と事実に基づいた信頼性の高い情報発信を心がけている。公式ページ:「ファイナンシャルプランナー村上敬」

テレビCMなどで有名な消費者金融の「アコム」は、いわゆるお金を借りる所として知られており、2024年夏時点で実に180万人以上の利用者がいます。

多くの人から高い評価を得ており、三菱UFJフィナンシャル・グループにも属しているため、知名度や安心感の面では申し分ないでしょう。

アコムの特徴3選 |

- 消費者金融の中での利用者数はTOPクラス

- 法令遵守の金融機関なので安心

- サービス内容や満足度の面では申し分なし

しかし、利息や返済の仕組みを正しく理解して使う必要があります。また、他のカードローンとの違いが気になる方も多いことでしょう。

この記事では、実際にアコムを利用した経験を元に、他のサービスの違い、具体的な申込方法や借り方、アコムを利用する際の注意点まで詳細にまとめています。これからアコムを利用する方は、ぜひ参考にしてみてください。

アコム

ピンチのときは、アコム一択

最短20分で借りられる!(※1)WEB完結も可能!カードローンの中でも特に利用者数が多く知名度も高いので、初めての利用でも安心です!

※1 お申込時間や審査によりご希望に添えない場合がございます。

アコムとは専用カードでお金を借りるサービスを提供している会社である

アコムは、一般のお客様向けにお金を貸している会社です。

具体的には、冒頭でも書いた通り、専用カードをATMで使うことで借入ができるサービスを提供しています。

【安心して借りられる?】無理な借入をしなければ大丈夫

率直に言うと、アコムは「お金を借りるところ」。

そう聞くと、利用することに危険性はないのか、安心して利用できるのかが気になりますよね。

- 返済できなくなり大変なことにならないか

- アコムからお金を借りることで社会的な信用を失わないか

特に上記のような不安を感じている人が多いかと思います。

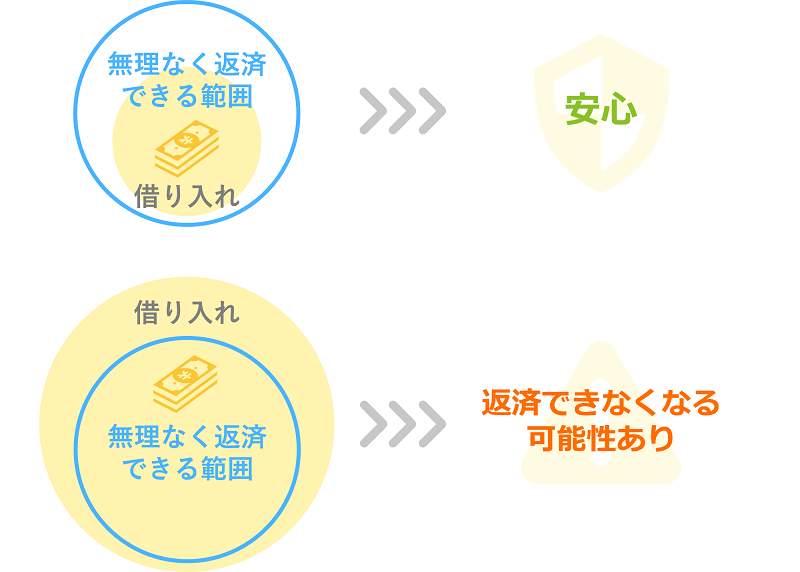

結論から言うと、無理な借入をしない分には安心して利用できます。

確かに、あまりに大きな金額を借りてしまうと、返済できずトラブルになってしまったり、社会的な信用を失って将来ローンを組めなくなったりする可能性もあります。

しかし、それは返済できる範囲を超えて借りた場合に起こるリスクです。

アコムを利用するだけでトラブルになったり、信用を失ったりはしないので安心してください。

【担保・保証人は必要?】必要ありません

「お金を借りる」と言うと、担保のことが気になってくる人も居るかと思います。

結論、アコムでお金を借りる際に担保・保証人は必要ありません。

いわゆる、「無担保ローン」というものです。

担保なしでお金を借りられる理由

なぜ、アコムは担保なしでお金を貸すことができているのか?

理由は、顧客のことを信用しているからです。キレイごとに聞こえるでしょうが、これは事実です。

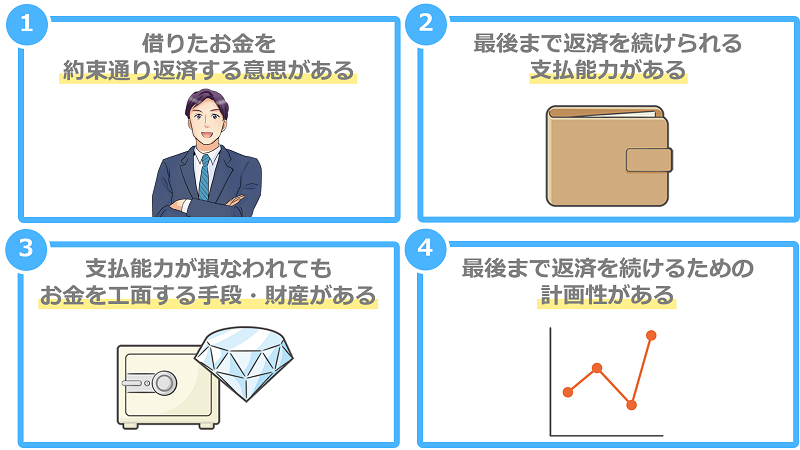

ここで言う「信用している」とは、「確実に返済できる人であると判断している」ということ。

信用を得るためには、以下4つのポイントを押さえておく必要があります。

顧客がこの4つを満たしているかどうかを確認する手続きが、「審査」です。

アコムの特徴をメリット・デメリットに分けて紹介

ここまでで、アコムが消費者金融であることや、提供しているサービスの概要は理解できたと思います。

しかし、消費者金融が提供しているサービスは、大枠としてはどれも同じです。気になるのは、アコムにはどんな特徴があるのか?という点ですよね。

アコムには、大きく6つの特徴があります。

メリット |

- 申込から最短20分で借りられる(※)

- 銀行が休みの土日・祝日も借りられる

- 全国に自動契約機(むじんくん)がある

- 契約して最大30日間は金利がゼロ

デメリット |

- 他のローンと比べて金利が高め

- 提携ATMの利用手数料がかかる

ここでは、メリット・デメリットそれぞれに分けて解説します。

※お申込時間や審査によりご希望に添えない場合がございます。

4つのメリット

メリット |

- 申込から最短20分で借りられる(※)

- 銀行が休みの土日・祝日も借りられる

- 全国に自動契約機(むじんくん)がある

- 契約して最大30日間は金利がゼロ

それぞれの特徴は具体的にどういったメリットにつながるのか?

借入を考えている人にとっては、それこそが重要ですよね。

申込から最短20分で借りられる

まさに今日お金が必要というときでも、アコムなら間に合う可能性があります。

多少手続きが長引いたとしても、基本的には2~3日あればお金を借りられるでしょう。

たとえば、明日までに家賃を振り込まないといけないといった人にとって、アコムは非常に力強い味方となってくれます。

なお、実際にお金を借りるまでの流れと所要時間については、後ほど詳しく解説します。

銀行が休みの土日・祝日も借りられる

その他のカードローンだと(特に銀行が発行しているもの)、平日しか契約手続きができないケースがあります。

アコムは曜日を問わず手続きをしてくれるので、休日に突然お金が必要になった状況にも対処できるのです。

たとえば、連休中に現金が必要になったとしても、アコムなら最短20分でお金を用意できる可能性があります。

ちなみに、契約さえ完了していれば24時間いつでもお金を借りられるので、深夜であっても問題ありません。

全国に自動契約機(むじんくん)がある

街中で、アコムの看板を見かけたことがある人は多いと思います。

アコムの自動契約機は「どこにでもあるな」と思えるほど店舗数が多いので、基本的には当日中にカードを入手できるでしょう。

また、「家族と同居しているので自宅にカードを郵送されたくない」といった人も、安心して利用できます。

自動契約機の場所を調べておきたい方は、店舗情報をまとめたページを用意してあるので、参考にしてみてください。

契約して最大30日間は金利がゼロ

新規のお客様に限りますが、アコムは、契約した翌日から30日間は無利息でお金を借りられます。

すぐ返済できる金額を借りるわけではない人からすれば、「それほどお得じゃない」と感じるかもしれません。

しかし、当然ですが、借りる金額が大きいほど1ヶ月分の利息は大きくなるもの。

多少の違いに感じる人もいるでしょうが、少しでも節約できるというのは大きなメリットと言えるでしょう。

メリットを一言にまとめると「緊急事態に対応できる」

一言にまとめると、アコムには「必要なときに、いつでもスピーディーにお金を貸してくれる」という特徴があるのです。

そもそも、カードローンというものは、あらゆる消費者金融や銀行が取り扱っていて、基本的なサービス内容はどれも同じです。

数あるカードローンの中からお客様に選ばれるためには、「まさに今お金が必要」というタイミングでスピーディーにお金を用意する必要がある。

アコムは、そう判断して企業努力をし、業界トップクラスのスピード対応を実現させたのです。

<実際、利用者からもスピード面の評価は高くなっています。

ユーザー評価

すぐに借り入れをしたいと思っていたので、即日借り入れが可能な所が良かったと思います。 また、初めて登録した際に、収入によって借りられる金額を教えて貰えたのも助かりました。

| 利用したカードローン | アコム | ||

|---|---|---|---|

| 借入金額 | 50万円 | 金利 | 年13.0% |

| 審査時間 | 30分以内 | 借入事実の把握 | 友人 |

| 重視した点 | 口コミ・評判 | ||

ただし、自動契約機を利用する場合は注意が必要です。

利用者の中には、「審査はすぐ終わったが、自動契約機でカードを発行するまでに待たされた」という人もいます。

カード発行にかかる時間は20~30分程度が目安ですが、待ち時間としては長く感じると思いますので、予定が詰まっているときは「お振込みでの借入」をした方が良いでしょう。

2つのデメリット

デメリット |

- 他のローンと比べて金利が高め

- 提携ATMの利用手数料がかかる

これらの特徴は、なぜデメリットと言えるのか?ひとつずつ解説します。

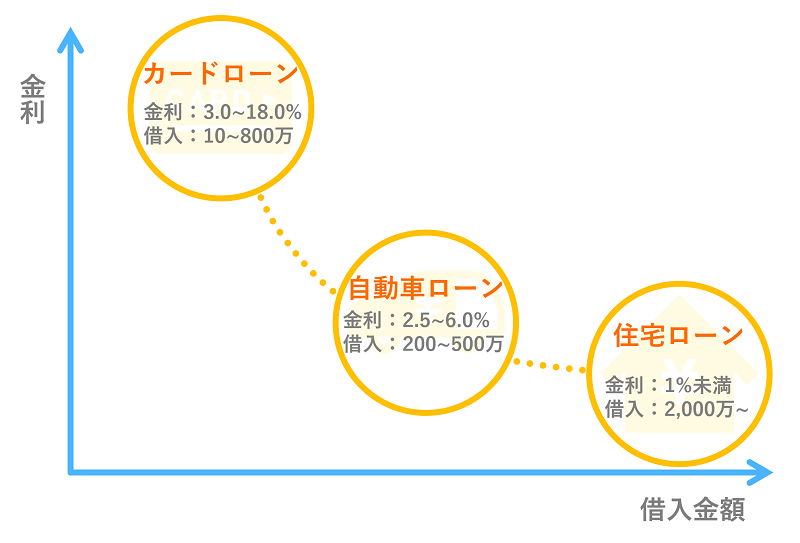

他のローンと比べて金利が高め

アコムは金利が高めの設定です。

カードローンとしては一般的な金利なのですが、住宅ローンや自動車ローンなどと比べると、割高と言わざるをえません。

そもそも、ローン商品は借入金額と金利が反比例するようになっているのです。

当たり前ですが、借入金額が大きいほど、金利1%あたりの利息は大きくなります。

利息の負担が大きくなりすぎて、顧客が返済できない状態になっては、元も子もありません。

しかし、ローン会社にとっては利息こそが収益なので、あまりに安くしても商売にならない…。

そういった事情もあるため、ローン商品は貸付金額に応じて適切な金利が設定されるようになっています。

結果として、貸付金額が他ローンより少なくなるカードローンは、総じて金利が高くなってしまうのです。

提携ATMの利用手数料がかかる

コンビニなどに設置されている提携ATMで借入・返済する場合、以下の手数料をとられてしまいます。

| 取り引き金額 | 手数料 |

|---|---|

| ~¥10,000 | ¥110 |

| ¥10,001~ | ¥220 |

取引回数が多いほど、余計な費用が生じてしまう点には注意しておいてください。

デメリットを一言にまとめると「金銭的に不利」

アコムのデメリットをまとめると、金利や手数料の面で不利だ、ということ。

はっきり言って金利は高いですし、借入・返済のたびに手数料が発生するというのも、「塵も積もれば山となる」で費用負担が大きくなります。

つまり、金銭的にはあまり魅力的ではないのです。

しかし、それは「必要なタイミングで必要なお金を用意できる」という、カードローンとしては基本中の基本といえる魅力があればこそ。

決して安いサービスとは言えないものの、それだけの価値があるカードローンであると認識しておきましょう。

他カードローンとアコムを比較

一言にまとめると、アコムは利便性が高いものの、貸し付け条件自体はあまり良くないカードローンです。

利便性の高さは、申込から借入までのスピードや、無利息期間などから総合的に判断したものです。貸し付け条件は、金利・借入限度額といった基本的なスペックのことです。

項目ごとに細かく比較すると、以下のようになります。

| 公式サイト | 金利 | 審査時間 | 必要書類 | 借入限度額 | 無利息期間 | |

|---|---|---|---|---|---|---|

|

|

詳細は こちらへ |

3.0 ~ 18.0% | 最短20分※1 | 身分証明書 | 最大 800万円 | 初回契約日の翌日から30日間 |

|

詳細は こちらへ |

4.5 ~ 17.8% | 最短3分 | 身分証明書 | 最大 500万円 | 初回借入日から30日間 |

|

詳細は こちらへ |

3.0 ~ 18.0% | 最短18分 | 身分証明書 | 最大 800万円 | 初回契約日の翌日から30日間 |

|

詳細は こちらへ |

3.0 ~ 18.0% | 10秒簡易審査 | 身分証と 収入証明書 |

最大 800万円 | 無し |

|

詳細は こちらへ |

4.5 ~ 18.0% | お申込後最短15秒※ | 身分証明書 | 最大 500万円 | ①Webで初めてのお申込みで60日間無利息 ②お借入れ額5万円まで180日間無利息 |

|

詳細は こちらへ |

1.5 ~ 14.5% | 最短当日※ | 身分証明書 収入証明書 |

10万円 ~ 800万円 | なし |

|

詳細は こちらへ |

1.4 ~ 14.6% | 最短即日 | 身分証明書 収入証明書 |

最大 500万円 | なし |

|

詳細は こちらへ |

2.0 ~ 14.0% | 数日 | 身分証明書 収入証明書 |

最大 800万円 | 無し |

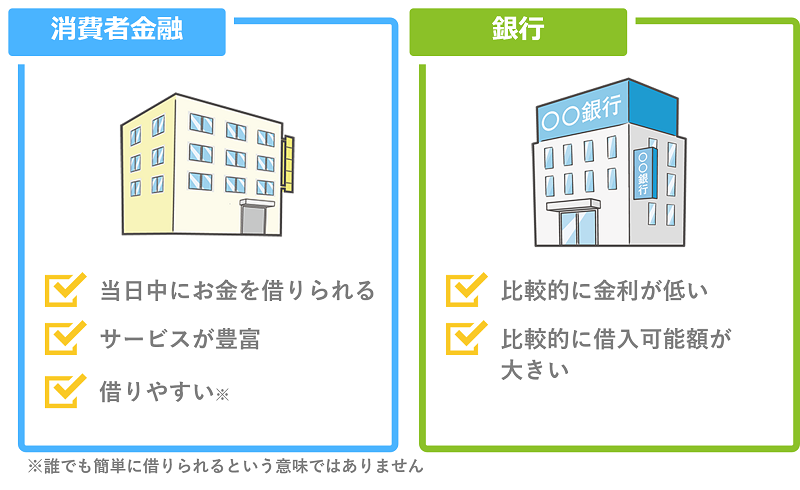

銀行カードローンよりも利便性が高い

前提として、カードローンは主に消費者金融が発行したものと銀行が発行したものに大別できます。

表記した通り、銀行のカードローンは総じて消費者金融よりも金利が低く設定されています。

一方で、アコムを含む消費者金融は、「必要に応じてスムーズにお金を借りられるように」サービスを充実させているのです。

単純に金利の低さを重視している人であれば、アコムではなく銀行のカードローンを選んだ方が良いでしょう。

しかし、今すぐお金が必要な状況であったり、少し借りてすぐ返すつもりであったりするなら、利便性が高いアコムを選んだ方が良いかと思います。

消費者金融のカードローンとしては標準的

消費者金融という枠組みの中で比較すると、アコムは利便性・貸付条件ともに標準的です。

では、アコムはどういった人に適しているのか?

結論は、「カードローンを使ったことがなく、お金の借り方がよく分からない初心者」です。

なぜなら、アコムは他カードローンと比較して電話対応の良さが秀でているからです。

マネット

編集部 |

これは筆者の体験談ですが…

アコムに申込をしたときのこと。私は仕事の昼休憩を利用してカードを発行しようと外出したのですが、自動契約機の場所がわからず焦っていました。 時間も無いのでアコムのオペレーターに電話したところ、私の現在地から最寄りの店舗を即座に検索して、丁寧に道案内をしてくれたのです。 他のカードローンを利用したとき、同じような状況で電話した際は、最寄りの店舗の住所を伝えるのみで道案内まではしてくれませんでした。 |

筆者自身もオペレーター対応の良さを実感しましたが、この点については実際の利用者からも評判が良いです。

ユーザー評価

他の会社で借りた事がないので比較できないですが、電話でお問い合わせをした際に対応していただいた方の対応が非常に良かった。

| 利用したカードローン | アコム | ||

|---|---|---|---|

| 借入金額 | 10万円 | 金利 | 年18.0% |

| 審査時間 | 即日 | 借入事実の把握 | 誰も知らない |

| 重視した点 | 借入スピード | ||

カード発行なしの利用ができない分、プロミスやアイフルといった消費者金融と比較して利便性が劣る部分はありますが、「お金を借りること自体に不安がある人」にはアコムをおすすめします。

アコムの審査に通るには

実際にお金を借りるとなると、どうしても気になるのが「審査」ですよね。

そもそも、審査とはどのようなものなのか?

簡単に言うと、ローン会社が申込客を細かくチェックして、「お金を貸しても良いか・いくらまでならお金を貸せるのかを判断する手続き」です。

審査において、まずアコムは顧客の属性情報(収入に関する情報や家族構成などの基本情報)をもとに、「申込客が信用できるかどうか」をチェックします。

前述の通り、確実に返済できる人であるかどうかを確認しているのです。

不安になる人もいるかもしれませんが、働いていて毎月収入があり、クレジットカードなどで支払遅延を起こしたことが無いような人であれば、基本的に問題無いと考えて良いでしょう。

また、他カードローンやクレジットカードの審査に落ちたという人でも、アコムを利用できる可能性はあります。

実際、クレジットカードの審査に通らなかったがアコムは利用できたという人もいます。

ユーザー評価

クレジットカードが必要だったが、カード審査に通らず、インターネットで検索してカードを作れそうなところを探していました。そのとき、クレカの機能がついたカードローンもあるとしって申し込んだところ、審査が通って安心しました。

| 利用したカードローン | アコム | ||

|---|---|---|---|

| 借入金額 | 44万円 | 金利 | 年18.0% |

| 審査時間 | 即日 | 借入事実の把握 | 誰も知らない |

| 重視した点 | 会社の知名度・信頼性 | ||

なぜ、クレジットカードとアコムで審査の結果が違うのか?

それは、審査の内容は会社によって異なるからです。

もちろん、「クレジットカードの審査にも、アコムの審査にも通らない」という人もいるので、必ずしも審査の結果が異なるとは言えません。

しかし、上の口コミを投稿してくれたような人もいるという事は事実なので、審査は受けてみないとわからないと思っておきましょう。

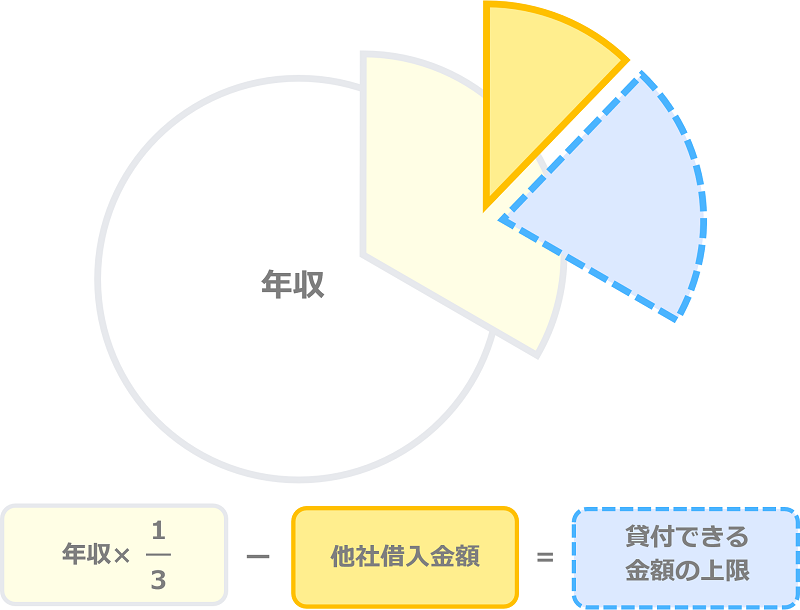

借入可能額の決まり方

「信用できる(ちゃんと返済できる)」と判断された人に対して、アコムの審査は「いくらまでならお金を貸せるのかを判断する工程」に移ります。

まず、アコムは申込客の年収と他社からの借入金額から、貸し付けできる上限金額を算出します。

アコムが貸し付けできるのは、この計算式で算出される金額までです。

なぜなら、総量規制という法律で、それ以上の融資が禁止されているからです。

たとえば、年収が300万円で他社から40万円借りている人に対しては、60万円を超えて貸し付けすることができません。

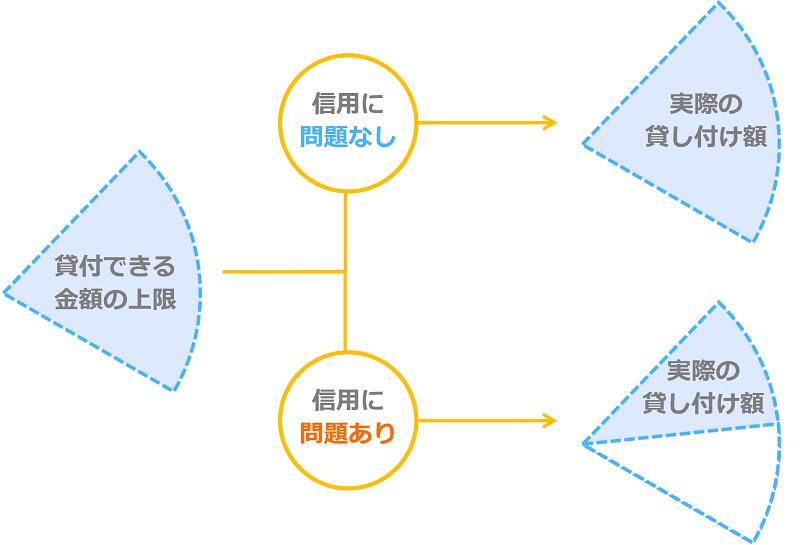

信用情報をもとに貸し付け金額を決定する

最終的な貸し付け金額の上限は、信用情報に記録されているクレジットカードや他ローンの利用状況などを参考に決定づけられます。

信用情報とは、簡単に言うとクレジットカードやローンの利用歴です。

アコムは審査の際に必ず顧客の信用情報をチェックしており、その内容次第で貸し付け金額の上限が変わります。

たとえば、クレジットカードの支払いが滞りがちな人だと、返済が遅れる可能性があるため貸付金額の上限も少なめに設定されるわけです。

とはいえ、信用情報に傷がある=絶対に借りられないというわけではありません。

金額こそ制限される可能性は高いですが、他社への支払い・返済が遅れているだけなら、10~30万円ほどは借りられる可能性があります。

実際、他社ローンの返済が延滞している状況でも、アコムの審査に通った人もいます。

なお、アコムを初めて利用する人の場合、どれくらいの限度額を設定してもらえるのか?ですが…

一般的には、50万円程度が上限の目安となります。

ファイナンシャルプランナー|飯田道子

取引実績がない新規顧客は50万円程度が上限になる

初めての借入の場合、最高でも50万円の融資が一般的。

なぜなら、実際の取引実績がないため、アコムから顧客に対する信用度は、ある程度は低く見積もられてしまうからです。

反対に言えば、取引実績を積んで「優良顧客である」と言える判断材料がそろえば、それ以上の借入も可能となります。

金利は限度額に応じて決まる

限度額が決まったら、それに応じて金利が設定されます。

「最終的に何%の金利が適用されるのか」は、信用情報や収入状況などから総合的に判断されるので、個人差があります。

金利に幅を持たせてありますが、必ずしも低い金利が設定されるわけではないので注意しておいてください。

貸付金額の上限と金利が決まったら、「審査結果」として申込客に通知されます。

審査結果は最短20分で通知される

前述の通り、アコムには「申込から最短20分で借りられる※」というメリットがあります。

※お申込時間や審査によりご希望に添えない場合がございます。

そのスピード融資を実現しているのが、最短20分という審査の早さです。

ただし、あくまでも20分というのは最短時間。

最短時間で審査を終えるためには、申込の手順や準備に気を付けなくてはなりません。

最短時間で借りる方法

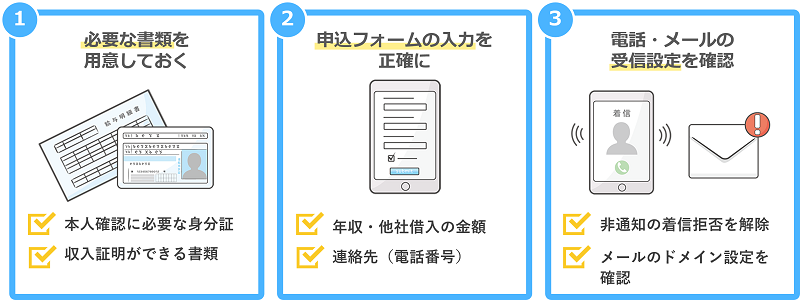

まずは、以下3つのポイントを押さえておきましょう。

アコムの申込手続きにおいては、最低でも身分証明書を提出しなくてはならず、借入希望額が50万円を超える場合(もしくは他社借入金額都の合計が100万円を超える場合)は収入証明書も必要となります。

それが用意できないと、そもそも申込が完了しません。

また、申込フォームに誤りがあったり、アコムからの連絡(電話・メール)に気付けない状態だと、手続きがスムーズに進みません。

上記の3点を押さえておけば、申込不備で審査が長引くことを防げるのです。

そのうえで、適切な手順に沿って申込をすれば、最短20分で借りられる可能性が上がります。

公式サイトから申込→お振込みで借入

アコムに申込してからお金を借りるまでの所要時間を、最短にする可能性を高くする手順は、以下の通りです。

最短時間で借りられる申込方法は3通り

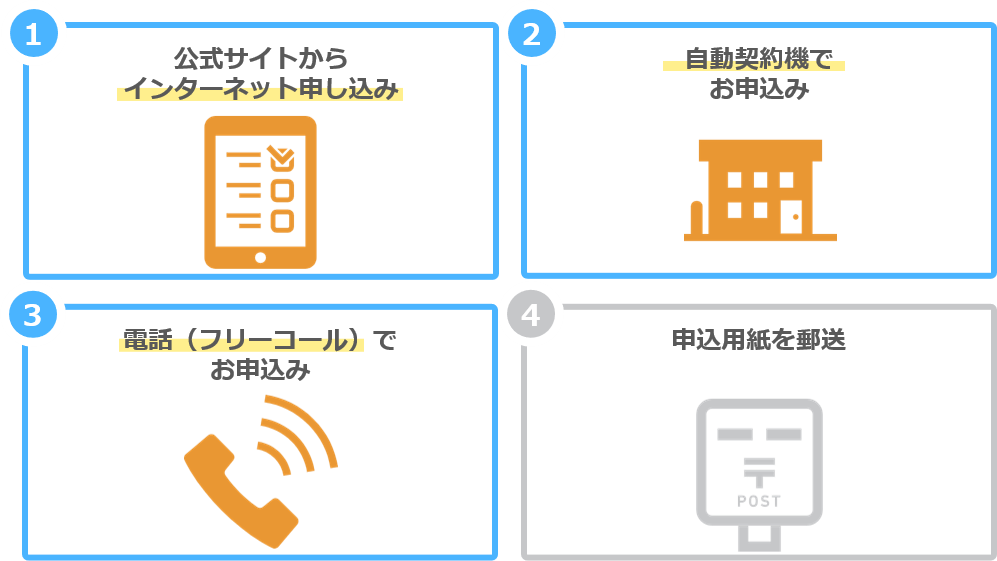

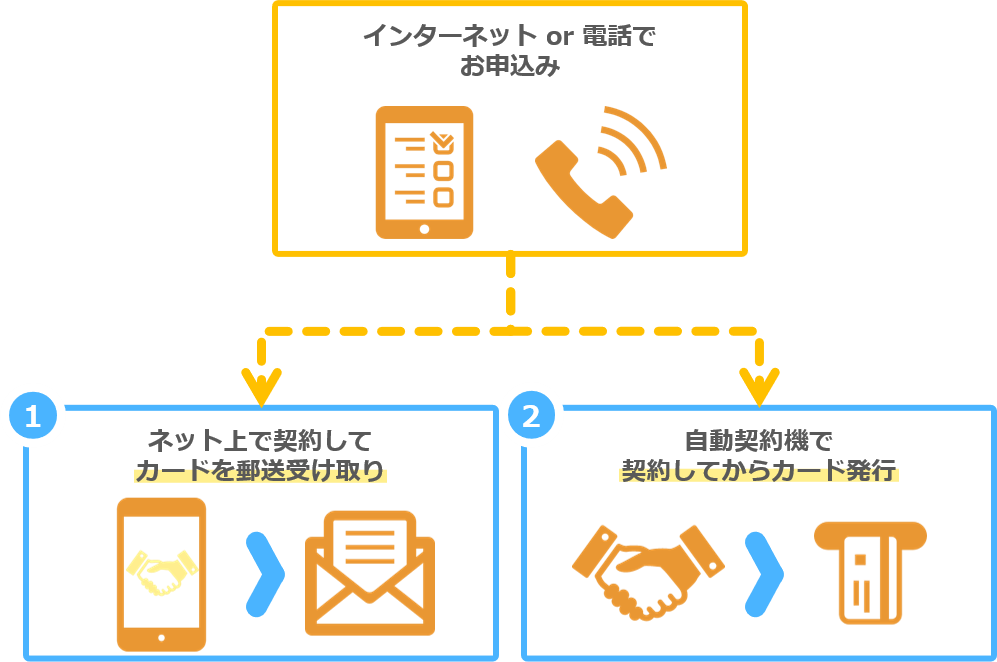

アコムには、4つの申込方法があります。

申込方法 |

- WEB申込

- 自動契約機(むじんくん)

- 電話

- 郵送

このうち、「郵送」申込だけは最短時間で手続きを終えられません。

単純に、申込用紙がアコムに届くまで1日以上かかってしまうからです。

そのため、最短時間でお金を借りようと思ったら、それ以外の方法で申込をする必要があるのです。

ちなみに、郵送以外の方法なら、いずれもスムーズに申込を終えられます。

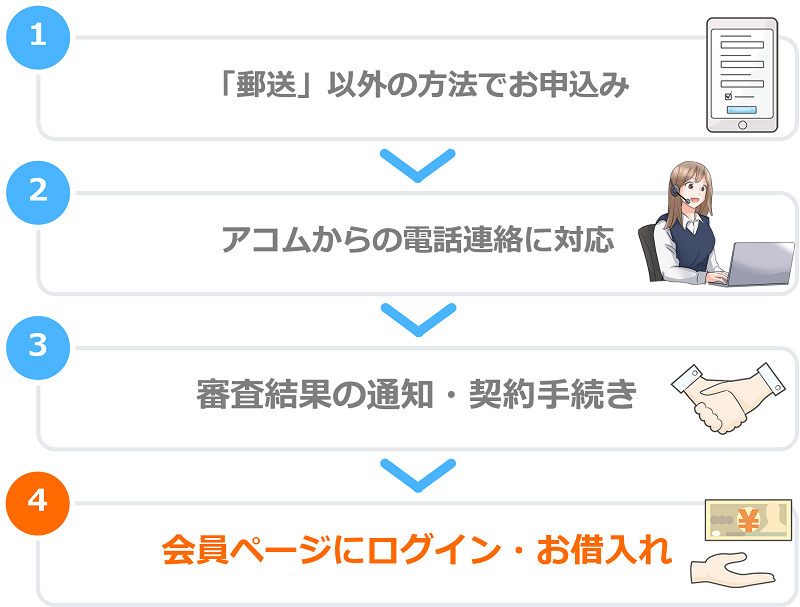

ネット・電話で申込をすると契約方法を選べる

ネットもしくは電話での申込をした場合、審査結果が通知されるタイミングで「カードの発行方法」を選ぶことになります。

選択肢は、以下2つ。

- 郵送でカード受け取り

- 自動契約機でカード発行

どちらを選ぶかによって、契約方法も変わります。

近くにアコムの店舗が無い限り、最短時間で借りたいなら①を選んでください。

前提として、契約が完了するまでお金を借りることはできません。

「カード発行」を選択すると、自動契約機に行って契約・カード発行手続きを済ませるまでお金を借りられないのです。

ネット上で契約すると、カードは郵送されるのを待つしかありませんが、その時点でお金を借りられるようになります。

なお、アコムの申込手順については他の記事でも解説しているので、さらに詳しく調べたい方はそちらもご覧ください。

2つの借入方法

借入方法 |

- アコムカードを使って提携ATMで借入

- 会員ページから振り込みを依頼

ネットもしくは電話で申込をした人は、初回は振り込みで借入してください。

会員ページにログインし、画面の表示に従って操作すれば、1分もかからず借入手続きが完了します。

カードが手元にある場合は、最寄りのコンビニに設置されている提携ATMでの借入がおすすめです。

前述の通り、提携ATMの利用には手数料がかかりますが、「時間を問わず手軽に現金を引き出せる便利さ」があるからです。

アコムの返済方法は?

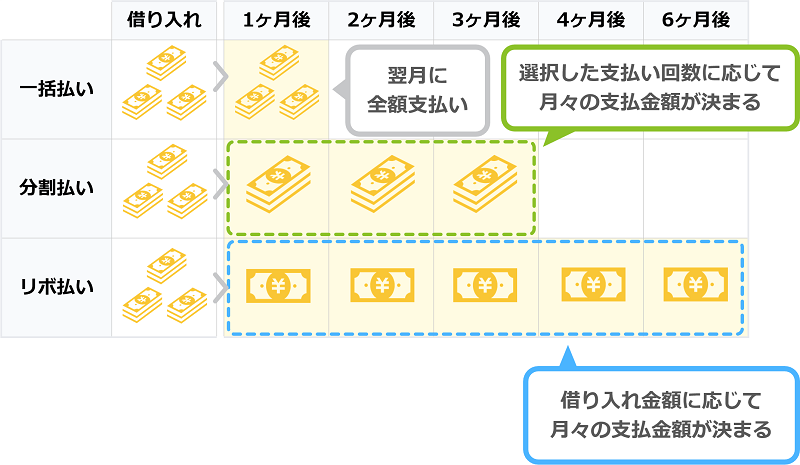

アコムをはじめとしたカードローンでお金を借りた場合、翌月いきなり一括返済を求められることはありません。

返済方法は基本的にリボ払いで、一定額以上を月イチのペースで支払っていくことになります。

リボ払いとは何か?いまいちピンと来ない人も居ると思いますので、まずはリボ払いの仕組みを説明しておきましょう。

簡単に言うと、リボ払いとは少額ずつ数ヵ月かけて返済する方法です。

気になるのは、結局良いのか?悪いのか?という点ですよね。リボ払いには、メリットもあればデメリットもあります。

メリット |

- 1ヵ月あたりの返済負担が軽い

- 支払額が一定なので返済計画を立てやすい

- 余裕があるときは繰り上げ返済ができる

デメリット |

- 返済が長引きやすい

- 完済までに支払う利息が大きくなりやすい

- 借り過ぎると突然返済が難しくなる可能性がある

簡単に言うと、計画的に利用すれば「無理のない返済」ができる、ということです。

アコムに限った話ではありませんが、返済のことを考えず無計画に借りてしまうと、なかなか完済できず利息を沢山支払うことになってしまう可能性があります。

しかし、「必要な金額だけ借りて、余裕があるときは繰り上げ返済すること」を意識すれば、無理のないペースで無駄な利息を払うことなく返済できることでしょう。

借入金額に応じて決まる毎月の返済額

アコムの場合、借入金額に応じて、月々の返済額が設定されています。

当然のことですが、返済が進むと借入金額の残高は少しずつ減っていきます。

月々の返済額は、最新の残高によって変わるので、返済が進むと段階的に下がっていくのです。

返済日の決まり方

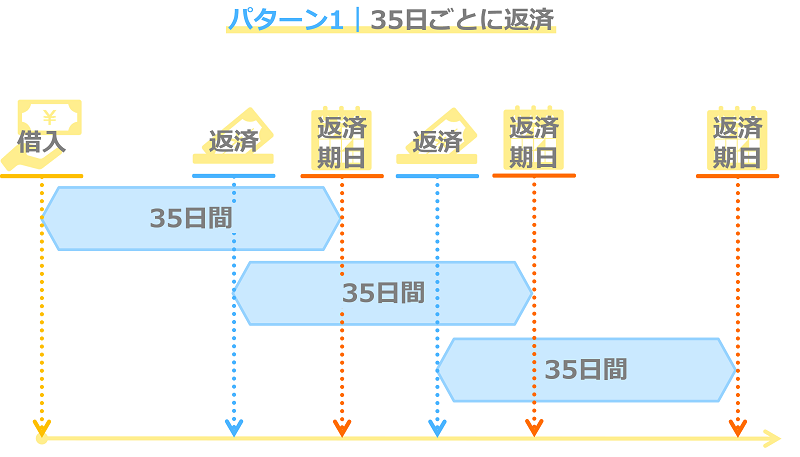

アコムの返済日の決まり方には、以下2つのパターンがあります。

最初の返済日は借りた日から35日後までに、その後は返済した日から35日以内に返済していくパターンです。

返済日と次回返済日との間が1ヶ月以上空くので、時間的な余裕をもてるという特徴があります。

お金を借りてみると、「少しでも返済を遅らせたい」と感じる瞬間があるもの。

「35日ごとの返済」なら、そういったときに余裕をもてるのです。

ただし、このパターンだと「次回の返済日がいつなのか」を自己管理しなくてはなりません。

スマホのカレンダー機能などを活用してスケジュール管理をしないと、返済日直前になって「お金の用意を忘れていた」という状況になりかねないので、注意が必要です。

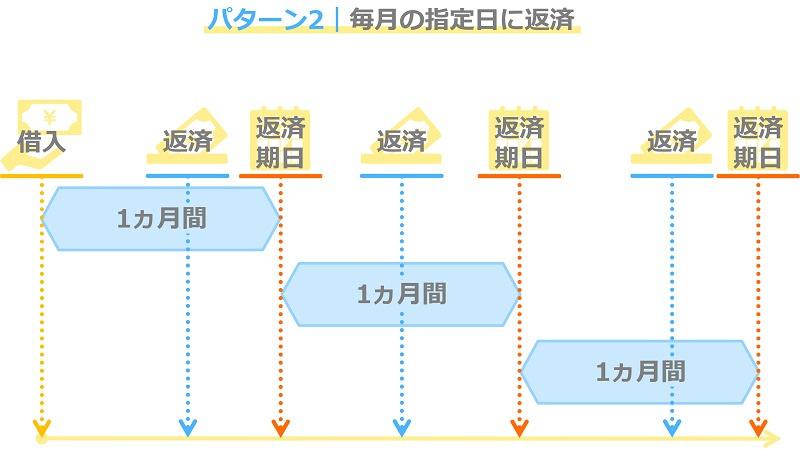

毎月同じ日に返済する、一般的なパターンですね。

35日ごとの返済とは対照的に、返済日が変わらないのでスケジュール管理がしやすいという特徴があります。

指定日自体も顧客が自由に設定できるため、「自分にあった返済ペースを作れる」というのも特徴的です。

1点、返済期日の15日以上前に返済した場合は、その月の返済として扱われないので注意が必要です。

たとえば、毎月20日を返済日とした場合に4月1日から5日の間に返済しても、4月分の返済が終わったことにはなりません。

つまり、あまりに早く返済しても良くない、ということです。

返済日はスケジュール帳やスマホで管理しよう

よくあるミスが、うっかり返済日を忘れていて遅延してしまう、というもの。

特に、「35日ごとの返済」を選択する場合、返済日が毎月異なるので「うっかり忘れ」が発生しやすいです。

また、メールや電話で返済日をお知らせしてもらうこともできないので、なおさら自己管理が重要となります。

この点は、実際の利用者からも口コミで注意喚起がありました。

ユーザー評価

金利が少し高いところは、気になりました。 あと、初回のお支払いの通知が何もこなかったのも、ダメなところかなとおもいます。

| 利用したカードローン | アコム | ||

|---|---|---|---|

| 借入金額 | 10万円 | 金利 | 年18.0% |

| 審査時間 | 即日 | 借入事実の把握 | 誰も知らない |

| 重視した点 | 審査の容易さ | ||

ご利用の際は、スケジュール帳やスマホのリマインダー機能を活用して、うっかり忘れが無いように注意するといいでしょう。

支払い方法は4つ

最もお勧めの返済方法は、ATMでの直接入金です。

前述の通り、ATM手数料をとられてしまう欠点がありますが、コンビニに設置されているATMが使えるので非常に手軽だからです。

返済に遅れないか不安な人は自動引き落とし返済を使おう

自動引き落とし返済なら、期日になると自動的に最低返済額分が返済されます。

そのため、うっかり返済日を忘れていても延滞することがありません。

引き落とし先の口座はどんな銀行でも良いので、給与振込先の口座を指定しておけば、残高不足を心配する必要もないでしょう。

ただし、返済パターンに「35日ごとの返済」を選んだ人は、自動引き落とし返済が利用できません。

なぜなら、返済期日が一定ではないため、アコム側のシステム上の都合から、自動引き落としが設定できないからです。

利息は借りた金額と金利によって変わる

当然のことですが、借入れ金額が大きいほど利息は大きくなります。また、同じ金額を借りていても、金利が変われば利息も変わります。

結局のところ、利息はいくらかかるのか?それは、人によって異なるというのが結論です。

とはいえ、ある程度は具体的に金額を把握しておきたいものですよね。

そういった場合は、「返済シミュレーション」を利用してください。

返済シミュレーションとは、「借入金額」「金利」「月々の返済額(もしくは期間)」から利息を試算できるものです。

アコムの公式サイトにもありますが、当サイトでも用意してるので、ぜひ利用してみてください。

延滞した人に起こること

お金を借りるなら、誰でも「万が一返済に遅れたらどうなるの?」という点が気になりますよね。

先にお伝えしておくと、数日遅れる程度なら大した問題はないので、安心してください。

もちろん、多少のリスクは生じますが、延滞してすぐ大きなトラブルに発展することはありません。

延滞することによるリスクは、返済が遅れれば遅れるほど深刻度が増していくのです。

ファイナンシャルプランナー|村上敬

延滞した場合の対処法は「返済すること」です

万が一延滞しても返済を続けてください。期日を過ぎても返済ができなかった場合は、まずアコムに連絡を取って事情を説明したうえで、遅れている返済を清算するしかありません。この項目では延滞時に生じるリスクについて解説していますが、「回避・対処するにはまず返済」ということは覚えておいてください。

延滞してすぐ生じるリスク

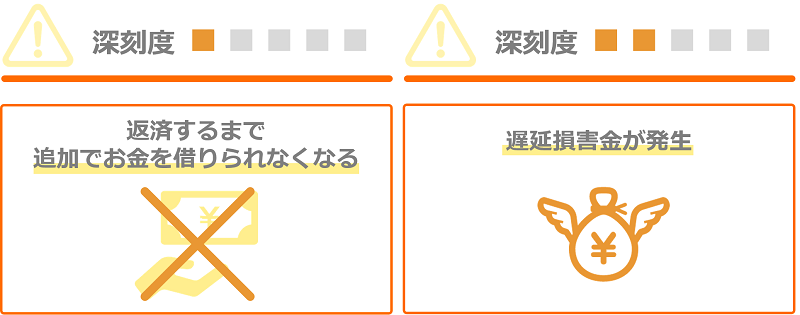

期日を過ぎても返済がされないと、まず借入可能額がゼロになり、追加でお金を借りられなくなります。

延滞している人が追加で借りられないというのは、当然のことですよね。

遅延損害金というのは、違約金のようなもので、金銭的なペナルティです。

アコムの場合、延滞している人には「年率20.0%」の割合で遅延損害金が請求されます。

金額自体はそれほど大きくありませんが、日ごとに増えていくので、万が一遅れた場合も早めに返済しましょう。

50万円借りた場合の遅延損害金

| 延滞日数 | 遅延損害金 |

|---|---|

| 1日目 | ¥274 |

| 2日目 | ¥548 |

| 3日目 | ¥822 |

| 5日目 | ¥1,370 |

| 6日目 | ¥1,644 |

| 7日目 | ¥1,918 |

| 8日目 | ¥2,192 |

| 9日目 | ¥2,466 |

| 10日目 | ¥2,740 |

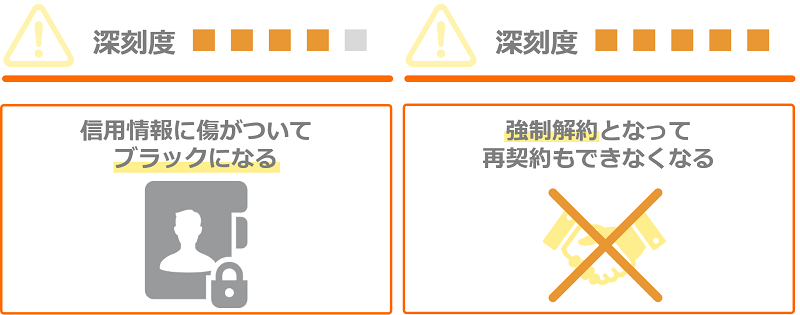

2ヶ月以上延滞した人に生じるリスク

2ヶ月、もしくは61日間以上経っても返済できなかった場合、信用情報に傷がついてしまいます。

いわゆる、ブラックと呼ばれる状態になってしまい、信用が損なわれてしまうのです。

どんな審査も全く通らないというほどではありませんが、クレジットカードを新規で作れなかったり、ローンが組めなかったりする可能性が高くなるので、実生活に悪影響がでてしまいます。

なお、この状態は「アコムからの借入金を完済したうえで解約し、なおかつ5年以上経つまで」続くので、注意しなくてはなりません。

さらに延滞し続けると、最終的にアコムから一方的に契約を解除されてしまいます。

利用停止となったアコムカードが復活することはありませんし、再契約できる可能性もゼロに近いと考えてください。

また、ここまで来ると信用情報の傷も深刻になっているので、少なくとも5年間はどこからもお金を借りられないでしょう。

ファイナンシャルプランナー|飯田道子

ブラックになってしまったら法律の専門家に相談

ブラックとは、いわゆる信用が失われた状態を意味します。このままでは、アコムとの契約は解除されることになり、さらには他カードローンやクレジットカードの利用が制限されることになります。

万が一ブラックになってしまったら、弁護士や行政書士など、法律の専門家に相談することをおすすめします。

アコムに関するよくある質問と回答

アコム

ピンチのときは、アコム一択

最短20分で借りられる!(※1)WEB完結も可能!カードローンの中でも特に利用者数が多く知名度も高いので、初めての利用でも安心です!

※1 お申込時間や審査によりご希望に添えない場合がございます。

まとめ

これで、アコムについての解説は以上です。少し長くなったので、要点をおさらいしておきましょう。

記事のポイント |

- アコムは一般のお客様向けにお金を貸している会社である

- アコムは貸付のスピードに特化している

- 銀行カードローンに比べると、金利が高いが利便性は高い

- 消費者金融としては標準的だが、電話対応が丁寧なので初心者向け

- 審査に通るのは「ちゃんと返済できる人」である

- 審査が最短20分で終わるので、早ければ当日中に借りられる計画的に利用すれば無理のなく返済していける

- 延滞すると借入停止となり遅延損害金が生じる

- 2月以上延滞すると信用を損なう

- 返済できる範囲で無理なく利用することが重要である

繰り返しとなりますが、アコムはあくまでも「お金を借りるところ」です。

お金に困っている状況では大きな助けになりますが、借り過ぎは禁物です。

よく言われている通り、ご利用は計画的に。

実際にアコムからお金を借りるときは、「何のために、いくら必要で、本当に返済できる金額なのか」を考えたうえで、申込手続きを進めてください。

マネット編集担当/キャッシングガイド

奥山 裕基

アコムはCMでおなじみの「はじめてのアコム」と言われるように、はじめてのカードローンとして選ぶ人が多いです。当然、初心者向けの分かりやすい説明や対応をしてくれるため、顧客満足度も高いです。利用に関して不安がある場合はコールセンターやチャットにて対応してくれるため、相談してみてください。

-

無利息期間サービス

※Web以外の無人店舗やお電話で申込むと、お借入額全額30日間無利息またはお借入額5万円まで180日間無利息のどちらかになります。

※60日間無利息(Webでのお申込み限定)、180日間無利息それぞれ契約額1~200万円まで。

※30日間無利息、60日間無利息(Webでのお申込み限定)、180日間無利息それぞれの併用はできません。

※無利息開始日は初回契約日の翌日からとなります。

※無利息期間経過後は通常金利適用。

貸し付け条件

ご融資額:1万円~500万円

貸付利率(実質年率):4.5%~18.0%

※貸付利率はご契約額およびご利用残高に応じて異なります。

ご利用対象:満20歳~70歳(国内居住の方、日本の永住権を取得されている方)

遅延損害金(年率):20.0%

ご返済方式:残高スライドリボルビング方式/元利定額リボルビング方式

ご返済期間・回数:最長5年・最大60回

※融資枠の範囲内での追加借入や繰上返済により、返済期間・回数はお借入れ及び返済計画に応じて変動します。

必要書類:運転免許証等

※収入証明(契約額に応じて、新生フィナンシャルが必要とする場合)

担保・保証人:不要

商号・名称:(新生フィナンシャル株式会社)

貸金業者の登録番号:(関東財務局長(10)第01024号)

日本貸金業協会会員第000003号

ファイナンシャルプランナー|飯田道子

アコム専用ATMがあれば節約できる

アコムだけでなく、どんなカードローンにもデメリットがありますが、最大のデメリットと言えるのが、自動車ローンや住宅ローンに比べて金利が高いということ。

金利が高ければ、必然と支払わなくてはならない手数料も増えていくからです。

そのため、カードローンを利用する際は余計なコストを抑えることが必須。提携ATMの利用はできるだけ控え、できるだけアコム専用ATMを使う方がいいでしょう。