銀行カードローンで200万円借りる方法|条件や借りた際の利息を紹介

∨【コンテンツの広告表記に関して】

>提携企業一覧

貸金業務取扱主任者

地方銀行に8年勤務し、住宅ローン・カードローン・フリーローンなど個人ローンの他、事業性融資・創業融資など幅広い業務を担当。貸金業務取扱主任者の資格を有する、100件あまりのフリーローン、住宅ローン数十件、その他に投資信託・個人年金・国債販売も取り扱った金融商品のプロ。

この記事はこんな人向け |

- 私も銀行で200万円借りることはできる?

- 実際の利息総額はどれくらいか気になる

- お金が必要だけど審査通過できるか不安

200万円という高額な借入を希望する際は、消費者金融などと比較して低金利な銀行の金融商品を使いたいと考える人がほとんどでしょう。

しかし、どれくらいの利息が発生するのか、そもそも審査を通過できるのか、不安は絶えません。

少しでも高額な借り入れに不安を感じている人は、ぜひこの記事を参考にしてみてください。

銀行で200万円借りる方法は3通り

銀行でお金を借りる方法は、大きく3通りの手段に分けられます。それぞれ特徴が異なるため、ローン申込する前に自分に合う方法を選択しましょう。

目的別ローン

目的別ローンは、借入したお金の使い道が定まったローンを指します。たとえば、住宅を購入したり、教育資金にあてがったりするなど、用途は様々です。

ただし、申込先によって使い道が決められているめ、借入金を自由に使うことはできません。あくまで、購入したい商品やサービスが高額でひとりではどうしようもない時に申込ましょう。

フリーローン

フリーローンは、利用目的を問われない融資サービスです。さらに、担保や保証人を用意せずに利用することもできるため、目的別ローンと比べて融資難易度が低い特徴を持ちます。

なお、フリーローンは1度の契約で1回の融資を受けるサービスです。そのため、追加融資を受ける場合は再申込をしなければならないため注意しましょう。

カードローン

カードローンは、フリーローンと同じく利用用途を問われず保証人や担保も必要としない融資サービスです。

フリーローンとの違いは、「融資のルール」にあります。フリーローンでは、1回の契約で1度の融資しか受けられませんが、カードローンは契約時に決めた限度額の範囲内であれば、何度でも融資を受けることができます。

したがって、何度か利用する可能性がある人に向いている融資サービスといえるでしょう。

利便性の高いカードローンが利用されやすい

上記で紹介した3通りの借り入れ方法の中でも、たくさんの方に利用されているのが、利便性の高いカードローン商品です。

消費者金融カードローンと比べて銀行カードローンは上限金利が低いため、利息総額を少なくできる可能性があります。

| 金融機関 | 一般的な上限金利 |

|---|---|

| 消費者金融 | 年18.0% |

| 銀行 | 年15.0% |

とはいえ、そんな銀行のカードローンでも200万円を借りるには、申込時に必要な物や手続きについて最低限の知識を持っておかなければいけません。

銀行カードローンで200万円借りる際に提出する書類

銀行のカードローンは、どんな用途でも無担保で借り入れできるサービスですが、ただ申込するだけでは利用できません。

カードローンの申込に必要な書類など、200万円を借入するために最低限の準備をしておきましょう。

本人確認書類の提出が必須

銀行のカードローンに関わらず、申込時に必ず提出しなければいけないのが、「本人確認書類」です。

|

本人確認書類と言っても、上記のいずれか1つを用意しておけば問題ありません。すぐに準備できるものを手元に用意しておいてください。

収入を確認できる書類が必要

200万円という高額な借り入れを希望する場合は、本人確認書類とは別に「収入を確認できる書類」も必要です。

一般的に利用限度額が50万円以上になる場合、もしくは他社との合計借入金額が100万円を超える場合に提出しなければいけません。

仮に現在カードローンを利用している人で、200万円を借りるために増額する場合も、収入証明書類が必要になるので覚えておきましょう。

|

※各金融機関によって必要書類は異なるので、借入先の公式サイトで詳細を確認してください。

銀行カードローンで200万円借りるときの利息

銀行への提出書類は意外と少なく、借り入れできるかも…と思うかもしれませんが、気になるのが「利息額」です。

利息の仕組みや計算方法を把握して、実際に銀行から200万円借りたとき、どれくらいの利息を支払わなければいけないのかを確認してみてください。

金利に応じた利息が毎月発生する

銀行のカードローンでは、毎月の返済額と一緒に「金利分の利息」を支払っていく必要があります。

初回利用時は基本的に最大金利が適用されるので、一般的な銀行カードローンの最大金利15%分の利息を支払わなければいけません。

借入金額によっては金利が下がるケースもあるので、少しでもお得に借りるためにも借入先の金利を必ず確認してください。

利息総額をシミュレーション

では、一般的な銀行カードローンの最大金利15%で、実際に200万円借りたときの利息総額を算出してみます。

返済期間別にどれほどの利息を支払うのか、下記のシミュレーションを確認してみてください。

|

借入200万円,金利15.0%でシミュレーション |

| 返済期間 | 返済額 | 利息 |

| 3年(36ヶ月) | ¥70,000 /月 | ¥495,904 |

| 4年(48ヶ月) | ¥56,000 /月 | ¥671,752 |

| 5年(60ヶ月) | ¥48,000 /月 | ¥854,792 |

希望する返済期間までに利息がいくらかかるのか、返済シミュレーションを使って把握しておきましょう。

銀行から借りる際は審査に注意

利息総額を踏まえた上で、銀行のカードローンで借り入れを希望する人は、審査に注意が必要です。

お金を借りるには必ず審査を通過しなければいけないので、申込者の多くが不安を抱いています。

どのような人が審査落ちしてしまうのか、その大きな原因をいくつか確認してみてください。

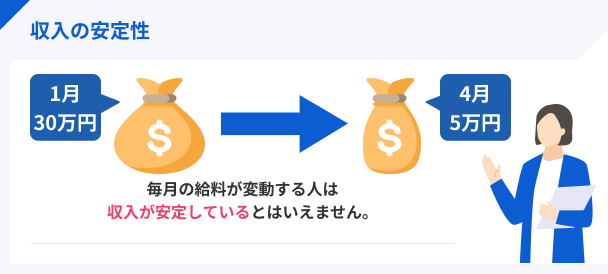

注意点1|収入が不安定

カードローンを利用するには、毎月きちんと返済していけるだけの安定した収入が必要になります。仮に高年収であっても、毎月の収入が安定していなければ審査落ちしてしまう可能性はあるので注意してください。

返済能力(収入の安定性)の判断項目 |

- 勤続期間

- 雇用形態

- 業種/職種

- 会社規模

- 年収金額

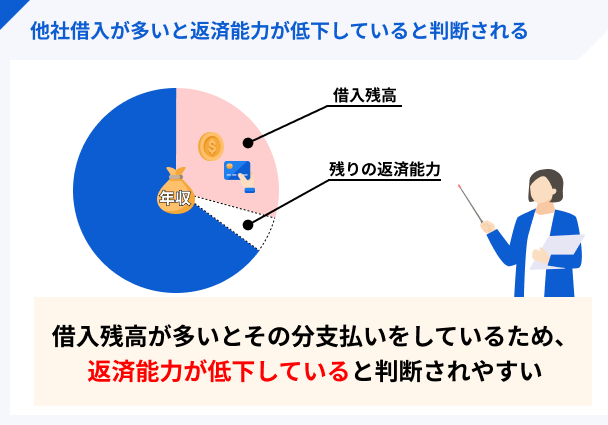

注意点2|複数社から多額の借入がある

すでに他社から多額の借入がある人も、審査落ちしてしまう可能性があります。金額だけでなく、借入先が多すぎるのもマイナス要素です。

これは多重債務状態になる可能性があると判断されてしまうためで、返済が困難な人には融資してもらえません。

下記のような人は、審査を通過できない可能性もあるので注意しておいてください。

✓4社以上から同時に借り入れしている

注意点3|信用情報に傷がある

銀行のカードローン審査では、信用情報を基に過去の金融取引状況も確認されます。

出典: JICC 指定信用情報機関 株式会社 日本信用情報機構「信用情報」とは、ローンやクレジットの利用などの信用取引に関する、過去から現在までの客観的な取引事実を表す情報です。

他の金融取引で、下記のような金融事故を起こしてしまうと、個人の信用情報に一定期間記録されてしまうのです。

クレジットの支払いを長期間忘れていた

スマホ料金の支払いを長期間忘れていた

奨学金を長期間返済していなかった

保証会社が関係する支払いで滞納した

信用情報に傷がある時点で「返済能力に問題がある」と判断されてしまうので、審査通過することはできません。

今からでも間に合うカードローンの審査対策

審査落ちに繋がる原因は、申込前にある程度把握できますが、それでも不安な人は審査に向けて対策してみてください。

申込内容や選定方法など、今からでも出来る対策はあるので、少しでも審査通過できる可能性を高めておきましょう。

審査対策1|1社に絞って申込する

数あるカードローンの中から1社に絞って申込するのも、審査対策として効果的な手段です。

複数社に申込している人は、銀行側にお金に困っているイメージを与えてしまいます。

自分でも借入できるのか、現状の金銭問題に適切な商品なのかをきちんと比較して選ぶようにしてください。

審査対策2|虚偽の申込をしない

どうしてもお金を借りたいから年収や勤務先を偽って申込したとしても、信用情報を確認されるのですぐにバレてしまいます。

お金に困っていても、銀行側に嘘をつかず、素直に申請するようにしてください。

【注意】虚偽申告をしてはいけません |

- すでに退職した勤務先を申告する、存在しない架空の会社名を記載する、アリバイ会社や実際に在籍していない会社を記載するなど、事実ではない虚偽の申告は、のちに必ず発覚して不正とみなされます。審査に通過できないことはもちろん、発覚後に大きな問題となる可能性もあるため、絶対にしてはいけません。

審査対策3|希望金額は少しでも抑える

銀行のカードローンに申込する際、希望金額を少しでも抑えて申請すると、審査通過しやすくなります。

銀行側も高額な借入はリスクが大きいので、希望借入金額は少しでも少ないに越したことはありません。

現状の金欠状態を解消するのに、本当に200万円必要なのかを再考して、できるだけ金額を抑えられないか検討してみてください。

まとまった金額の借入を希望するなら銀行カードローン

カードローンでまとまった金額の借入を希望する人は、メガバンクやネットバンクなど知名度のある銀行の商品に目を向けてみましょう。

大手銀行カードローンは、多くの人に選ばれ利用されている実績があるので、初めて利用する方はぜひ検討してみてください。

銀行の取り扱うカードローンとして知名度があるのは、以下の通りです。申込先にお悩みの方は、ぜひ検討してみてください。

三菱UFJ銀行カードローン バンクイック

| 限度額 | 最大 500万円 |

| 金利 | 年 1.8% ~ 14.6% |

| 審査 | 最短即日※ |

| 融資 | 最短翌営業日※ |

毎月の返済は1,000円から!※1。

テレビ窓口でカードの即日発行が可能!※2。

※1.金利が年率8.1%以下の方の場合

※2.カードの発行は即日で可能ですが、借入は審査終了後となります。

みずほ銀行カードローン

| 限度額 | 最大 800万円 |

| 金利 | 年 2.0% ~ 14.0% |

| 審査 | 公式サイト参照 |

| 融資 | 公式サイト参照 |

銀行ならでは納得の低金利と限度額(10万円~800万円)!みずほ銀行のキャッシュカードですぐに利用可能!※みずほ銀行カードローンのご利用は計画的に!

口座があれば、来店・郵送なしのWeb完結!キャッシュカードで借入できるので、周囲にバレずに借りられるから大人気!

auじぶん銀行じぶんローン

| 限度額 | 最大 800万円 |

| 金利 | 年 1.48% ~ 17.5% ※通常 ※ |

| 審査 | 最短1時間※ |

| 融資 | 最短即日※ |

ネット上で手続きを済ませたい方におすすめ!

au IDをお持ちの方はお得に利用可能!

※申し込みの時間帯によっては翌日以降の対応になります。

銀行で200万円借りる際によくある質問

まとめ

銀行で200万円借りるための基本情報と、今からでも間に合う審査対策を紹介していきました。

✓本人確認書類と収入証明書類を用意しておく

✓審査では安定収入、借入状況、信用情報に注意

✓申込内容や商品選定を工夫すれば通過率アップ

上記のポイントを踏まえておけば、銀行で200万円を借りることは十分可能です。

利便性の高い銀行のカードローンですが、金利分の利息も発生するので、無理のない返済計画を立てて利用するようにしましょう。

Q.利用実績以外に大手が選ばれる理由は?

貸金業務取扱主任者|手塚大輔

金利や限度額以外の付加価値が高い

大手銀行のカードローンは、金利以外にも様々な利便性があります。多くのコンビニATMで借入できる、インターネットバンキングから借入できる、インターネットから増額申込が可能など、たくさんの便利なサービスが利用可能です。

さらに、契約手続きや書類の提出がWEB上で完結できるなど、日本全国で自宅のPCやスマホなどから、申込・契約・借入・返済等の様々な手続きを行うことができます。金利や限度額以外にも、利便性が高いというメリットがあると言えるでしょう。