銀行カードローンは総量規制の対象外だが制限なく借りれる訳ではない

∨【コンテンツの広告表記に関して】

>提携企業一覧

ファイナンシャルプランナー

大学卒業後、多数のメディア編集業務に従事。その後、ファイナンシャルプランナー2級の資格を取得。FPとしての専門知識を活かし、カードローン、FX、不動産、保険など様々な情報におけるメディアの編集・監修業務を行ない、これまで計2000本以上の担当実績を誇る。ローン審査経験者などのインタビューなども多数行ない、専門知識と事実に基づいた信頼性の高い情報発信を心がけている。公式ページ:「ファイナンシャルプランナー村上敬」

銀行カードローンは総量規制の対象外

はじめに、なぜ銀行の取り扱うカードローンは総量規制の対象とならないのか?という疑問から解消していきましょう。

結論から申し上げますと、銀行の遵守する法律が「銀行法」であるためです。

総量規制が定められているのは、「貸金業法」という法律。こちらは消費者金融や信販会社などのカードローンが対象となっており、銀行のカードローンには法的な影響がありません。

融資額の上限が厳密に決められていなかった

総量規制の対象である消費者金融や信販会社のカードローンは、個人への融資上限が「年収の1/3まで」と定められています。

では、銀行はいくらまで個人融資してくれるのか?

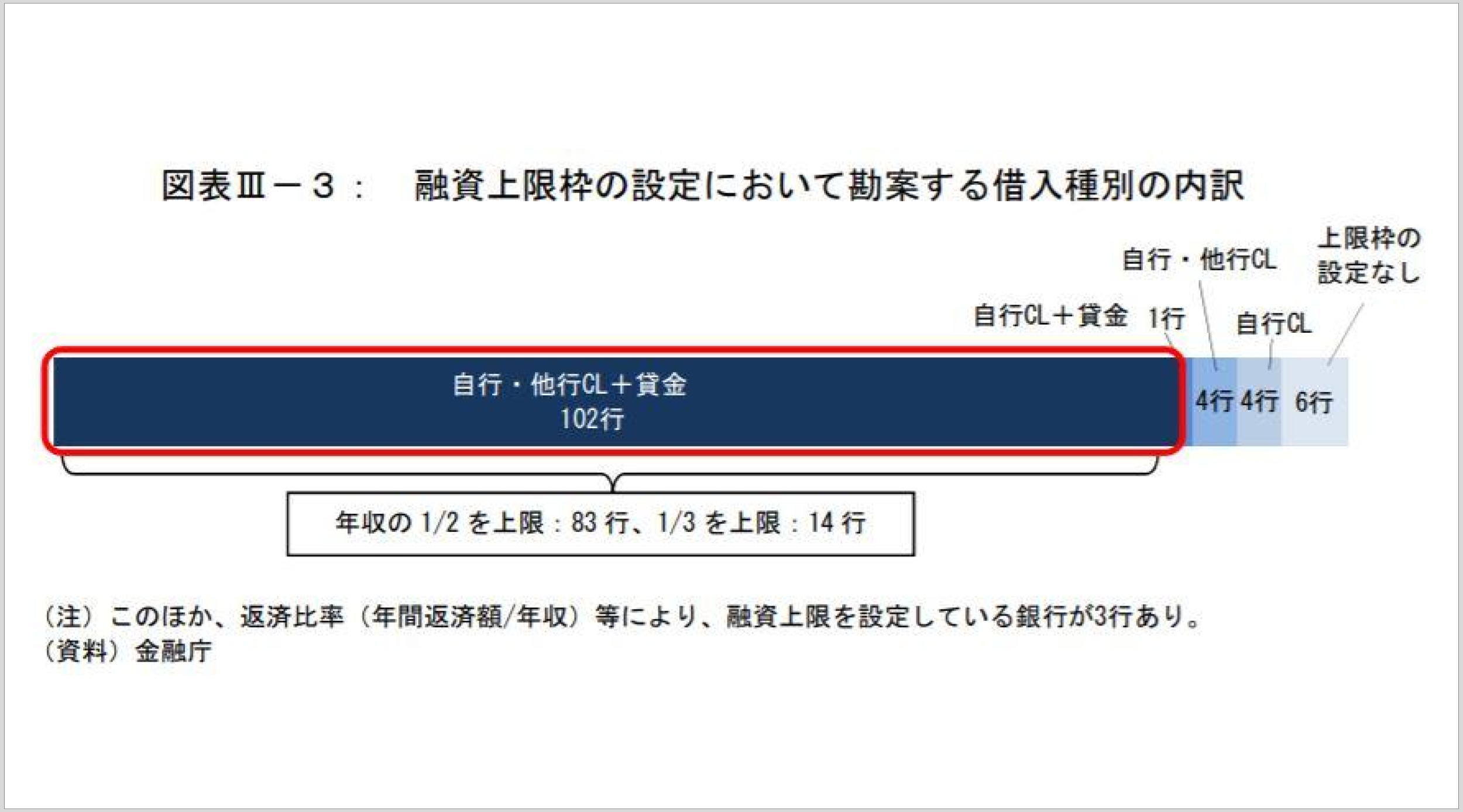

2019年12月時点では、各行ごとに上限を設定しているのが現状です。金融庁の調査資料を確認してみると、融資上限を「年収の1/2まで」とする銀行が目立ちます。

画像引用:銀行カードローンのフォローアップ調査結果|金融庁

上記は銀行カードローンを取扱う全銀行(120行)を対象とした調査結果ですが、全体の69.1%(83行)が総量規制を超える貸付を行っていることが確認できます。※令和元年9月発表

ごく少数ではありますが、未だに融資額の上限を設けていない銀行もあるようですね。

過度な貸付を行う原因にもなっていた

総量規制というルールは、個人の過度な借入を抑制し、借り手が返済困難な状態に陥ってしまうのを未然に防ぐために設けられています。

借り手に一定の収入はあるものの、返済していくのが困難になるほどの融資は本来あってはならないのです。

しかし、近年でも銀行の過度な貸付が問題視されるケースは多く、日本弁護士連合会が「銀行等による過剰貸付の防止を求める意見書」を提出したこともありました。

自主規制する銀行が増加している

過度な融資が行われてきた背景があるにも関わらず、銀行に対して総量規制のような融資額を制限するルールはありません。

とはいえ、銀行側が何も対策を講じていない、という訳ではなく、カードローンの融資について自主規制を始める銀行も増えてきています。

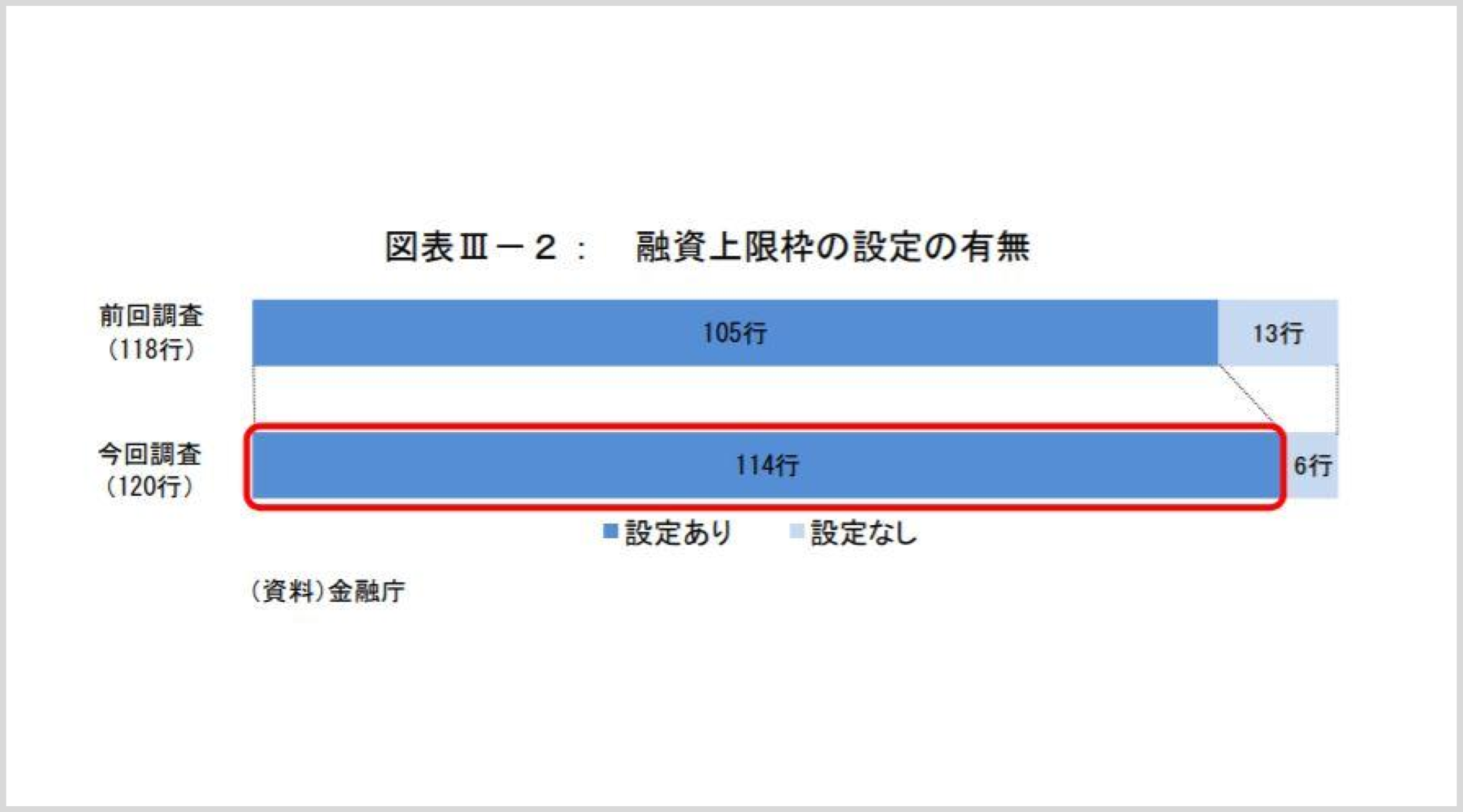

融資額の上限を設けていない銀行は残り6行

令和元年9月に発表された、金融庁の調査結果は以下の通りです。

画像引用:銀行カードローンのフォローアップ調査結果|金融庁

現状、融資額の上限が設定されていないのは残り6行のみ、となっています。

銀行カードローンを取り巻く環境は、少しずつではありますが改善が進んでいると捉えていいでしょう。

銀行カードローンの審査にも影響あり

銀行の過度な融資が取り沙汰される中、個人融資に関するルールについては、2018年に一部改正されています。

これは、一部の銀行が反社会的勢力へ融資してしまったことが発覚したためです。

▶参考|「暴力団情報銀行に提供 新規個人融資を拒否 警察庁」|日本経済新聞

では、個人融資に関するルール改正に伴い、銀行カードローンの審査にはどのような変化があったのでしょうか?

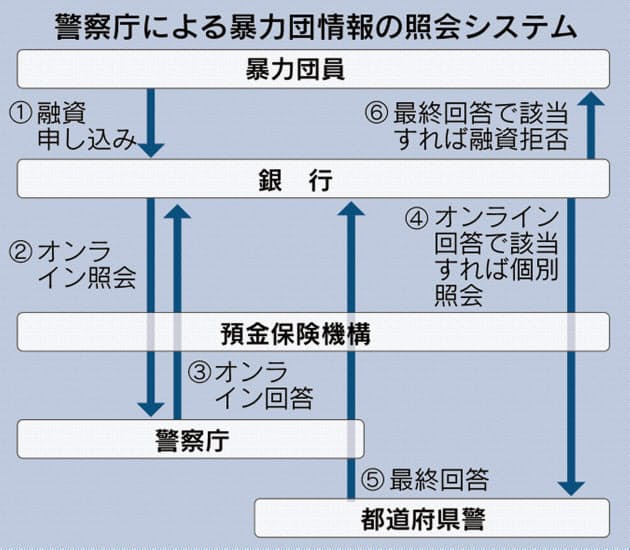

1|即日審査が不可能になった

個人融資に関するルールが改正された際、すべての銀行に「警察庁のデータベースとの照合手続き」を実施することが義務化されました。

手続きの詳細は、以下画像を参照ください。

画像引用:日本経済新聞

照合手続きの義務化に伴い、銀行の取り扱うカードローンの審査は、最短でも2営業日程かかってしまいます。

銀行以外の機関を介することで、反社会的勢力の資金源となるのを防げる仕組みになったものの、銀行カードローンで即日融資を受けるのは実質不可能となりました。

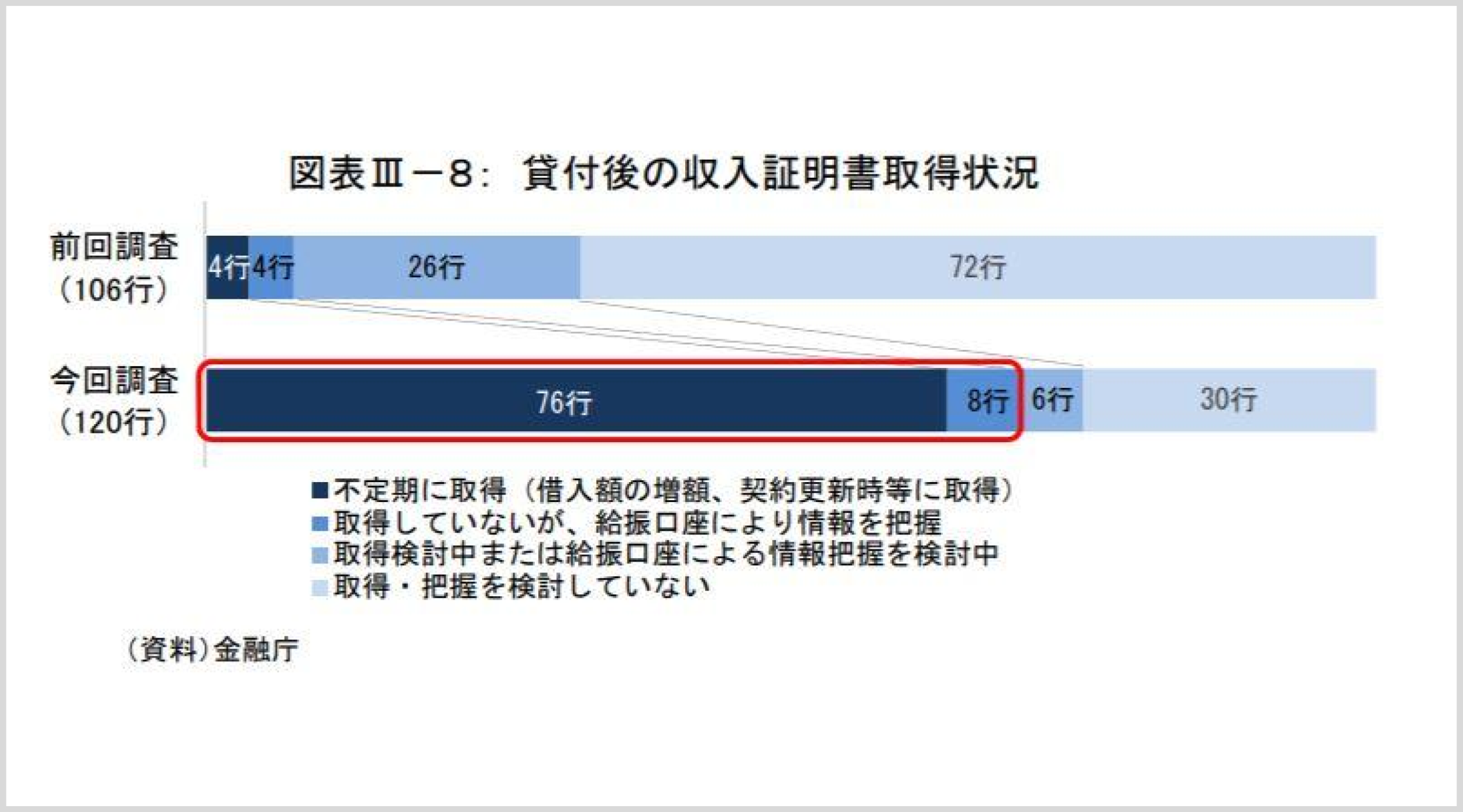

2|収入証明書類の提出条件が厳しくなった

審査にかかる時間だけでなく、多くの銀行で「貸付後の収入状況」が確認されるようになりました。

本来であれば、借入条件の変更手続きや契約更新時には、給与明細書や源泉徴収書などを提出してもらい、借り手の収入状況を再確認するのが一般的です。

しかし、金融庁の調査結果を見てみると、収入証明書を再取得していた銀行は106行のうち4行しかいませんでした。

画像引用:銀行カードローンのフォローアップ調査結果|金融庁

これまでは貸付後の収入状況についてノータッチだった銀行も、収入証明書の再取得を不定期に行っていく方針へと改善されていくでしょう。

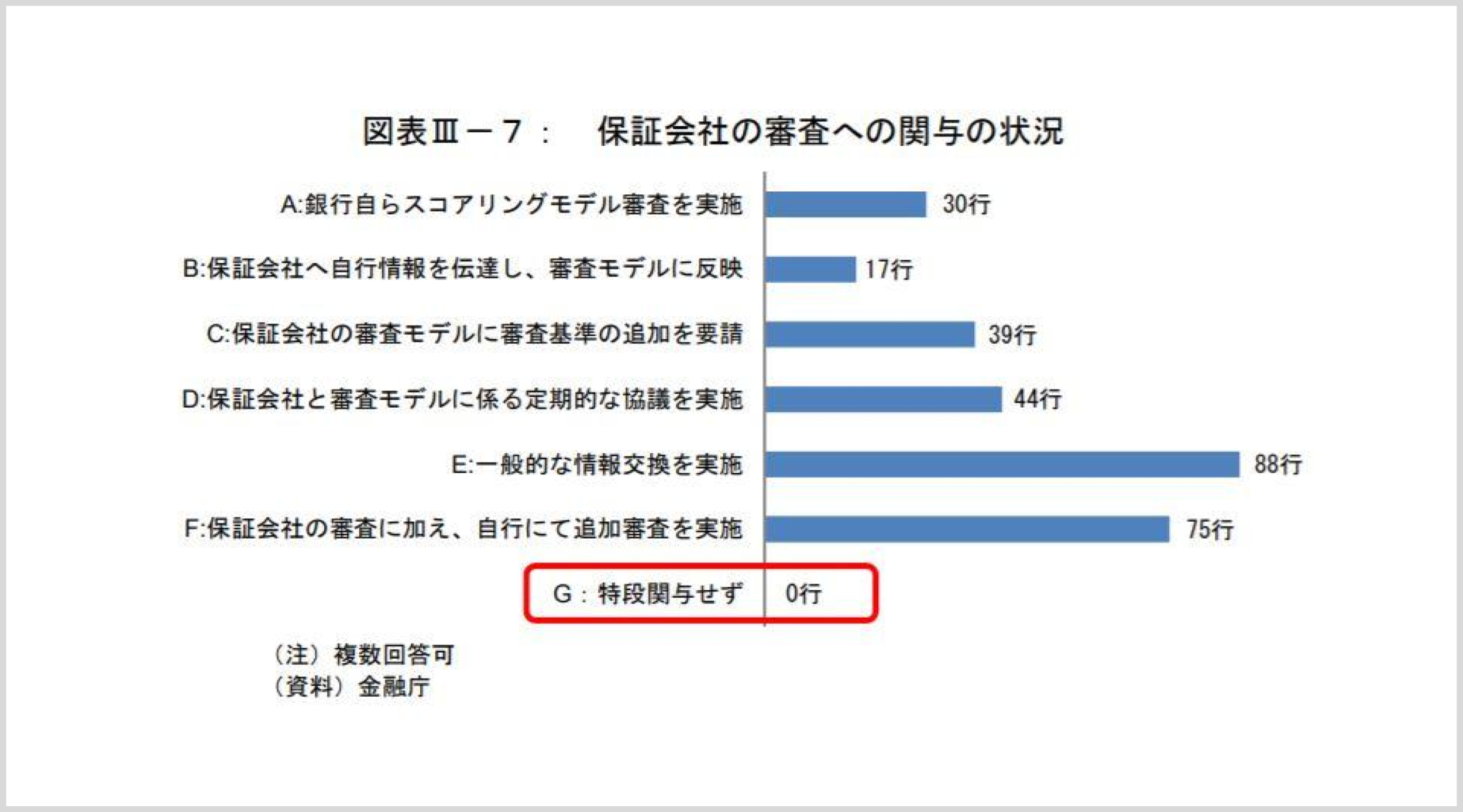

3|保証会社の審査にも関与するようになった

銀行が取り扱うカードローンの審査は、保証会社に丸投げされているのが実情でした。

しかし、金融庁の調査結果によれば、銀行側も何らかの形で保証会社の審査に関与するようになってきているようです。

画像引用:銀行カードローンのフォローアップ調査結果|金融庁

保証会社との情報交換や追加審査の依頼だけでなく、独自のスコアリングモデルを構築する銀行も見受けられます。

上記のような調査結果から、近年における銀行カードローンの審査は「今まで以上に慎重且つ厳格に行われている」と考えるのが必然でしょう。

総量規制でお困りの方は除外・例外貸付を確認

「年収の1/3までだと希望金額を借りられない…」

「個人事業者はどうやって借入すればいいのか…」

総量規制の対象外となる銀行カードローンを検討されている方は、上記のように様々な理由があるはずです。

しかし、銀行から融資してもらうのは実際難しい。とはいえ、他の金融機関だと総量規制があるので希望通りの借入が出来ない。こういった状況の人も意外と多いのではないでしょうか?

そんな方は、総量規制の除外もしくは例外となる貸付について確認してみてください。

「除外貸付け」に分類される契約

「除外貸付け」については、文字通り総量規制にかかわらず借入れが可能な契約です。

出典: 総量規制が適用されない場合について|日本貸金業協会①不動産購入のための貸付け(いわゆる住宅ローン)

②自動車購入時の自動車担保貸付け(いわゆる自動車ローン)

③高額療養費の貸付け

④有価証券を担保とする貸付け

⑤不動産(個人顧客または担保提供者の居宅などを除く)を担保とする貸付け

⑥売却予定不動産の売却代金により返済される貸付け

上記を見ていただくと分かるように、高額な借入を必要とする場合に活用できる貸付サービスです。マイホームやマイカー購入といったように、お金の使い道が明確な方向けの貸付となります。

「例外貸付け」に分類される契約

「例外貸付け」についても、総量規制にかかわらず借入れが可能な契約ですが、先程より少し難しく感じるかもしれませんね。

出典: 総量規制が適用されない場合について|日本貸金業協会①顧客に一方的に有利となる借換え

②借入残高を段階的に減少させるための借換え

③顧客やその親族などの緊急に必要と認められる医療費を支払うための資金の貸付け

④社会通念上 緊急に必要と認められる費用を支払うための資金(10万円以下、3か月以内の返済などが要件)の貸付け

⑤配偶者と併せた年収3分の1以下の貸付け(配偶者の同意が必要)

⑥個人事業者に対する貸付け(事業計画、収支計画、資金計画により、返済能力を超えないと認められる場合)

⑦新たに事業を営む個人事業者に対する貸付け(要件は、上記⑥と同様。)

⑧預金取扱金融機関からの貸付けを受けるまでの「つなぎ資金」に係る貸付け(貸付けが行われることが確実であることが確認でき、1か月以内の返済であることが要件)

分かりやすい例を挙げるとすれば、上記の①は「おまとめローン」や「借り換えローン」といった貸付サービスが該当します。

このように返済を主目的とした借入であったり、一定条件を満たせば総量規制の例外として融資してくれたりする契約も意外と多いので、該当する項目がないか確認してみましょう。

まとめ

記事の内容を総括すると、銀行カードローンは総量規制の対象外ですが、審査が甘い訳ではありません。

むしろ、これまで銀行が行ってきた過度な個人融資が公になったことで、カードローンの審査はより厳格になっていくと考えられるでしょう。

総量規制でお困りの方は、記事中で紹介した日本貸金業協会の定める「除外貸付け」「例外貸付け」をご確認ください。あなたの属性や現状に応じたサービスが見つかるかもしれませんよ。