PayPay銀行カードローンの審査基準は? 落ちる理由も解説

∨【コンテンツの広告表記に関して】

>提携企業一覧

ファイナンシャルプランナー

1級FP技能士、AFP認定者、1種証券外務員、住宅ローンアドバイザー。

外資系生命保険会社を経て「真のプロフェッショナルFPによる統合金融サービスの実現」を掲げて独立系FPとして活動中。

日々を全力で楽しく生きられることや、リスクを取ったチャレンジを通じて人生が充実させるためにはお金が必要であるため、顧客が人生のお金の問題を解決して経済的な不安から解放されるよう日夜サポートを行う。>公式ウェブサイト

マネット編集担当/キャッシングガイド

奥山 裕基

FP資格を有し、カードローン・商品者金融および貸金業に関する豊富な知識を持つ編集者。関連法規(貸金業法・金融商品取引法等)の理解を深めつつ、多数のローン経験者へのインタビューや金融機関勤務経験者へのヒアリングをもとにリアルな情報収集を怠らず、自身も当サイトにおいて1,000本を超える記事を執筆。生活に欠かせない「お金」だからこそ最適な意思決定を支援したいという理念のもとに情報発信を行っている。

PayPay銀行のカードローンに申込したいものの、審査の内容が気になるという人も多いのではないでしょうか。PayPayはスマホ決済だけでなく「PayPay銀行」でカードローンも取り扱っています。

しかし審査を通過するためには、知っておくべきポイントがいくつかあります。そこで今回は、審査に落ちやすい人の共通点と、通過するためのコツをわかりやすく解説します。

PayPay銀行カードローンの審査で見られる3つのポイント

PayPay銀行カードローンの審査では、次の3つのポイントが確認されます。

PayPay銀行カードローンの審査基準 |

- 本人情報・勤務情報

- 信用情報

- 他社との借入の有無

①本人情報・勤務先情報

申込者の個人情報や勤務先情報は、経済的な安定性や返済能力を判断するためデータとして使用されます。

個人情報・勤務先情報の例 |

- 申込者の年齢

- 居住状況(たとえば、自宅所有か賃貸か)

- 職種、雇用形態(正社員、契約社員、フリーランスなど)

- 勤務年数 など

たとえば、長期間おなじ勤務先に務めている場合は、返済能力があると判断されやすくなります。一方で、転職などにより勤続年数が短い場合は、審査に影響を与える可能性があるでしょう。

②信用情報

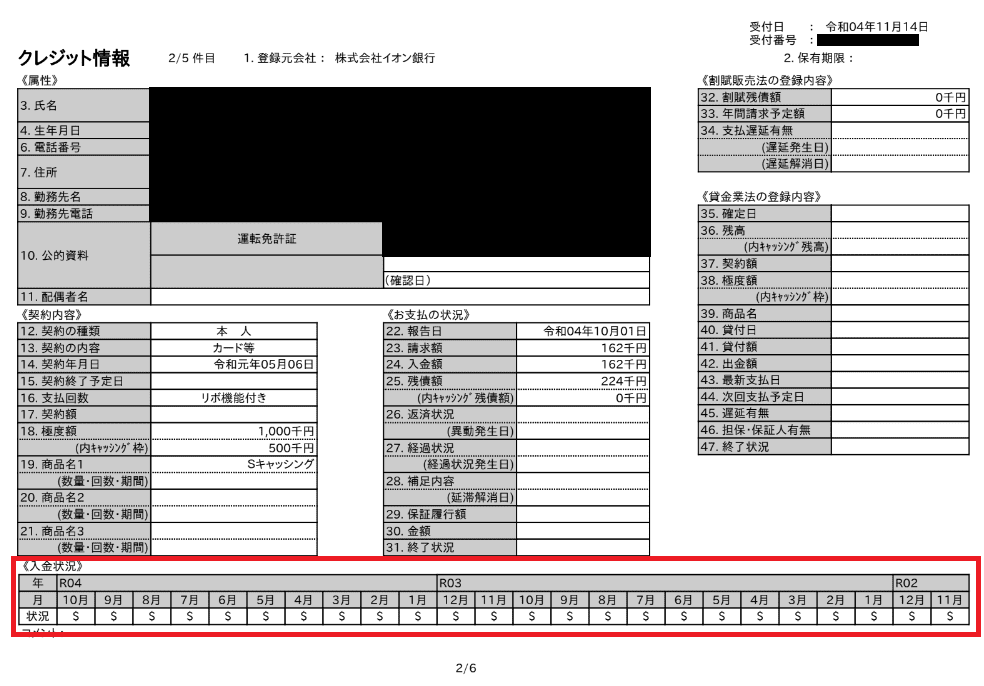

「信用情報」には、過去の借入や返済の事実、滞納の有無、そのほかの金融関連の取引状況が登録されています。以下はクレジットカードを利用している人の信用情報です。

注目して欲しいのは画像下の<入金状況>です。すべて「$」マークのため、返済遅れをせずにきちんと返済をおこなっている事実が記載されれています。

③他社との借入の有無

他社での借入状況も審査時に見られる重要なポイントです。

審査では、申込者が他の金融機関などからどれだけの借入をしているか、またそれが多重債務に該当するかどうかが評価されます。

既存の借入が多かったり、返済トラブルを起こしたりしていると、審査に悪影響を及ぼします。

PayPay銀行カードローンの申込条件を確認しよう

PayPay銀行カードローンの申込条件は3つあります。

PayPay銀行カードローンの申込条件 |

- 申込時の年齢が20歳以上70歳未満の人

- 安定した収入がある人

- PayPay銀行の普通預金口座を持っている人

申込時の年齢が20歳以上70歳未満の人

PayPay銀行カードローンの申込条件には、「20歳以上70歳未満の人」と年齢の範囲が定められています。

日本では18歳になると成人とみなされ、保護者の同意なしに自らの意志でさまざまな契約をおこなえますが、PayPay銀行カードローンの申込資格は20歳以上である点は覚えておきましょう。

安定した収入がある人

PayPay銀行のカードローンを申し込む際には、安定した収入があることが条件とされています。ただし、配偶者に安定した収入がある場合でも申込が可能です。

収入が不安定である場合、貸倒のリスクが高まります。そのため、定期的かつ安定した収入(正社員としての給与、定期的なパート収入など)が申込条件として設定されています。

PayPay銀行の普通預金口座を持っている個人の人

PayPay銀行カードローンを申し込む際には、同行の普通預金口座を保有していることが条件となります。開設していない場合は、普通預金口座の開設とカードローンを同時に申込します。

Step1:申込フォームの入力

- メールアドレスの登録

- 口座登録に必要な情報を入力する

- 口座登録に必要な情報を入力する

Step2:必要書類の提出

必要な本人確認資料(いずれか1点) |

- マイナンバーカード

- 運転免許証

- 健康保険証

Step3:キャッシュカードなどの受け取り

普通預金口座とカードローンを同時に申込した場合、キャッシュカードが届くのを待たずにスマホアプリや提携ATMからお金を借りられます。

保証会社の保証が受けられる人

PayPay銀行カードローンの利用は、保証会社プロミスから保証を受けられるかが重要になります。保証とは、借入者が返済を怠った際に保証会社が返済義務を引き受けるという制度です。

出典: PayPay銀行|よくあるご質問Q.【カードローン】保証会社はどこですか。

A.SMBCコンシューマーファイナンス株式会社になります。

状況によっては保証会社の審査が通りにくくなる可能性もあります。たとえば、過去に金融機関とトラブルを起こしたり、滞納を繰り返したりした人は、審査で不利になる可能性が高くなります。

PayPay銀行カードローンの3つのメリット

メリット |

- 初回借入日から30日間無利息

- 契約だけで1,500円もらえる

- 24時間いつでも借入可能

①初回借入日から30日間無利息

PayPay銀行カードローンは、初めての借入から30日間無利息で利用できます。

無利息期間内に完済できれば、実質的に無利息での借入が可能です。たとえば、初回借入を3月10日に行った場合、4月8日までが無利息の適用期間となります。

②新規契約特典がある

PayPay銀行カードローンには新規契約特典があります。なお、契約のタイミングによって特典の内容が異なります。

出典: PayPay銀行「カードローンのおトクな3大特典│契約・借入特典の詳細」2024年1月10日(予定)以降にお申込のお客さまより、新規契約特典を以下に変更します。

契約翌月末時点のご利用限度額に応じて、以下の金額をプレゼント

ご利用限度額が50万円以下の場合:1,000円

ご利用限度額が50万円超の場合:1,500円

③24時間いつでも借入可能

PayPay銀行カードローンは、24時間いつでも借入が可能です。

銀行窓口の業務時間外や休日でも借入が可能なので、自分のスケジュールに合わせて利用できます。忙しいときや夜間に資金が必要になったときでも、便利に利用できるでしょう。

ただしATMから借入する場合は取扱時間に準ずるため、利用可能な時間帯を調べてから利用しましょう。

PayPay銀行カードローン

| 限度額 | 最大 1000万円 |

| 金利 | 年 1.59% ~ 18.0% |

| 審査 | 最短翌営業日※ |

| 融資 | 最短翌営業日※ |

PayPay銀行カードローンの3つのデメリット

デメリット |

- 銀行カードローンの中では金利が高め

- 融資は最短で翌営業日になる

- PayPay銀行の口座が必要

①銀行カードローンの中では金利が高め

PayPay銀行カードローンは、他の銀行カードローンと比較して金利が高めに設定されています。

| 銀行カードローン名 | 上限金利 |

|---|---|

| りそな銀行カードローン | 13.5% |

| イオン銀行カードローン | 13.8% |

| ソニー銀行カードローン | 13.8% |

| みずほ銀行カードローン | 14.0% |

| 三井住友カード カードローン | 14.4% |

| 三井住友銀行 カードローン | 14.5% |

| PayPay銀行カードローン | 18.0% |

長期間の利用や大きな金額の借入の場合、金利が高いとさらに返済負担が重くなります。

②融資は最短でも翌営業日になる

PayPay銀行カードローンは、融資が最速でも翌営業日に完了します。

振込詐欺や架空請求などの犯罪防止のため、審査プロセスに警察庁が管理する反社会勢力のデータベースと照合をおこなう関係上、審査に時間がかかる傾向があります。

ただし、多くの銀行では審査結果が出るまでに3日~1週間程度かかるのが一般的です。PayPay銀行カードローンでは、仮審査の結果が最短60分で回答され、本審査を通過すれば翌営業日には利用可能となるため、他の銀行カードローンと比較しても早いといえるでしょう。

③PayPay銀行の口座が必要

PayPay銀行カードローンを利用するためには専用口座が必要なため、口座を開設していない場合はカードローン申込と同時に手続きが必要になります。

口座を増やしたくない人にとっては、管理の手間が増えてしまうでしょう。なお、多くの銀行カードローンでは申込先銀行の口座開設が申込条件となっています。

PayPay銀行カードローンの申込から借入までの流れ

PayPay銀行カードローンの申込から借入までの流れは、2パターンに分かれます。

口座がある人の場合

口座がない人の場合

PayPay銀行カードローンの返済は3つのコースから選択できる

| 最低約定返済額 | 名称 |

|---|---|

| 1,000円 | ゆとりコース |

| 3,000円 | 標準コース(A) |

| 10,000円 | 標準コース(B) |

PayPay銀行カードローンの返済は3つのコースから選択できます。各コースの特徴について見ていきましょう。

①ゆとりコース|各月の返済額が最も少ない

「ゆとりコース」は、各月の返済額が最も少ないコースです。家賃や学費、他のローン返済などが多いなどの理由で、月々の返済負担を最小限に抑えたい人に適しています。

ただし、返済期間が長くなると支払利息の総額が増える点には注意が必要です。

②標準コース(A)|ゆとりコースよりも各月の返済額が多い

「標準コース(A)」は、ゆとりコースよりも各月の返済額が多いコースです。

月々の返済額が多いため、ゆとりコースに比べて返済期間が短くなり、結果的に支払利息の総額が少なくなる点がメリットです。

このコースは、ある程度の返済能力を持ちながらも、バランスの取れた返済計画を求める人に適しています。

③標準コース(B)|各月の返済額が最も多い

「標準コース(B)」では、各月の返済額が最も多く設定されています。このコースは、より早い返済を目指す利用者に適しています。

返済額が多いため、借入金の返済期間を短縮でき、利息の総額を大幅に削減することが可能です。収入や支出のバランスを見極めたうえで選択しましょう。

PayPay銀行のカードローン審査に落ちる7つの原因

せっかく準備が整っても、審査に落ちてしまってはカードローンの利用はできません。次に解説する7つの原因を正しく把握して、事前に対策を練りましょう。

PayPay銀行のカードローン審査に落ちる7つの原因 |

- 信用情報に問題がある

- 他の金融機関から多額の借入がある

- 短期間で多くのカードローンに申込している

- 申込条件を満たせていない

- 提出書類や申告内容に漏れや誤りがある

- 勤務先の在籍確認が取れない

- 過去にプロミスで滞納している

①信用情報に問題がある

以下のような信用情報は一定期間「事故情報」として、関連する信用情報機関に登録されます。登録期間が終了するまでの間は審査に通過できません。

事故情報の種類 |

- 2~3カ月以上の支払い滞納

- 保証債務の履行や代位弁済

- 任意整理(過払い金返還請求を除く)

信用情報の管理は、主に以下の3つの信用情報機関がおこなっています。

信用情報機関の種類 |

- 株式会社シー・アイ・シー(CIC)

- 株式会社日本信用情報機構(JICC)

- 全国銀行個人信用情報センター(KSC)

なお、PayPay銀行が加入しているJICCでは、ローンなどへの申込情報は照会日から6カ月以内、契約や返済などに関する情報の登録期間は、契約継続中および契約終了後5年以内は保管されます。

したがって、事故情報が信用情報機関に登録されている間は、支払能力に問題があると判断され、審査に通らない可能性があるでしょう。

②他の金融機関から多額の借入がある

金融機関は、借入希望額が収入と比較して問題ないかを慎重に評価します。そのため、申込者がすでに他の金融機関から多額の借入をしている場合、返済リスクが高いと見なされます。

③短期間で多くのカードローンに申込している

短期間で複数のカードローンへ申込をおこなっている場合、申込者が経済的に不安だと判断される可能性が高くなります。

カードローン申込履歴は、信用情報機関に6カ月間登録されます。金融機関は新規の契約や利用限度額の増額申請を受けた際に、申込者の個人情報を信用情報機関に問い合わせて、過去の申込履歴や信用状況を確認します。

その際、6カ月以内に複数の申込があると、審査に悪影響を与えます。

④申込条件を満たせていない

カードローンの申込条件を満たしていない場合、審査に通過できません。PayPay銀行カードローンへ申し込める人は次の4つの条件を満たした人に限ります。

出典: PayPay銀行「【カードローン】申し込みにあたって、何か条件はありますか。」【カードローン】申し込みにあたって、何か条件はありますか。

次の条件をすべて満たす方となります。

(1)お申込時年齢20歳以上70歳未満の方

(2)お仕事をされていて、安定した収入のある方

配偶者に安定した収入があればお申し込みいただけます。

(3)PayPay銀行に普通預金口座をお持ちの個人の方(お持ちでない方は普通預金口座の開設とカードローンを同時にお申し込みいただけます。)

ただし、個人事業主の普通預金口座(BUSINESS ACCOUNT)にカードローンをセットすることはできません。

(4)一定の審査基準を満たし、当社の指定する保証会社SMBCコンシューマーファイナンス(株)の保証を受けられる方

また、居住地や勤務先が短期間で変わった場合も、返済能力を疑問視される可能性があります。

⑤提出書類や申告内容に漏れや誤りがある

必要書類の提出漏れや記入ミス、誤った情報の申告は、審査の遅れや審査に落ちる原因となります。

なお、本人確認書類の提出では、明瞭に撮影やコピーをしたものが必要です。PayPay銀行カードローンの申込に利用できる本人確認書類は以下のとおりです。

| 書類名 | スマホ送信への対応 |

|---|---|

| 運転免許証のコピー | 可 |

| 個人番号(マイナンバー)カードのコピー | 可 |

| 各種健康保険証のコピー | 可 |

| パスポートのコピー(所持人記入欄があるもの) | 不可 |

| 住民基本台帳カードのコピー (顔写真とQRコードの印字があるもの) |

不可 |

| 在留カードのコピー | 不可 |

| 特別永住者証明書のコピー | 不可 |

| 印鑑証明書(原本) | 不可 |

| 住民票の写し(原本) | 不可 |

| 各種年金手帳のコピー+補助資料(原本) | 不可 |

| 身体障害者手帳を含む各種福祉手帳のコピー +補助資料(原本) |

不可 |

また、本人確認書類以外に50万円超の限度額を希望する人は、収入証明書の提出も求められます。

| 給与所得者の場合 | 個人事業主の場合 |

|---|---|

| 源泉徴収票 | 確定申告書※1 |

| 住民税課税決定通知書 | 納税証明書 |

| 住民税課税証明書 | 住民税納税通知書 |

| 給与明細※2 | 住民税課税証明書 |

※1 税務署の受付印もしくは受信通知、電子申請等証明データシートがあるもの

※2 最新3カ月以内の1カ月分

⑥勤務先の在籍確認が取れない

すべてのカードローン審査では、申込者の返済能力を確認するため、勤務先あてに在籍確認がおこなわれます。在籍確認が取れないと審査に通過できません。

PayPay銀行の在籍確認は、勤務先への電話連絡が基本です。

出典: PayPay銀行「【カードローン】ローンの申し込みをした場合、勤務先や携帯電話に電話がかかってきますか。」【カードローン】ローンの申し込みをした場合、勤務先や携帯電話に電話がかかってきますか。

審査にあたり、「銀行名+担当者名」でご登録の勤務先電話番号に在籍確認のお電話をします。

その他、提出書類の内容確認や融資内容のご説明のためにご勤務先や携帯電話にご連絡する場合があります。

勤務形態や雇用形態は関係なく、派遣社員や個人事業主でも在籍確認がおこなわれます。

Q.派遣社員の場合、在籍確認の電話番号は派遣元の番号を申告するのでしょうか?

ファイナンシャルプランナー|高城 尚人

派遣元企業と派遣先企業の電話番号を申告します。

一般的には派遣元に在籍確認の電話をかけるケースが多いようですが、派遣会社は登録者数が多く、在籍確認が正しくおこなえない可能性もあるためです。

⑦過去にプロミスで滞納している

PayPay銀行の保証会社は大手消費者金融のプロミスが担当しています。カードローンに申込後は、保証会社の審査も受けることになります。

過去にプロミスで滞納があった場合、信用リスクが高いと見なされるため、PayPay銀行カードローンの審査に落ちる原因になります。

なお、マネットがおこなったアンケート調査では、3割の人が返済に遅れた経験があると分かりました。

返済の遅れは、信用情報に悪い影響があるだけでなく、周囲にカードローンの利用が判明してしまう要因にもなるため、確実な返済をおこないましょう。

PayPay銀行のカードローン審査をクリアするコツ

PayPay銀行のカードローン審査をクリアするには、次の3つのコツを押さえましょう。

審査を通過するコツ |

- 嘘はつかずに正しい情報で申請する

- 借入希望額を最小限にする

- 事前にPayPay銀行の口座を開設しておく

嘘はつかずに正しい情報で申請する

カードローンの申込をする際、虚偽の情報を申告するケースがありますが、審査過程でほぼ確実に知られます。仮に審査が通っても「途上与信」という契約中におこなわれる審査で判明する仕組みになっています。

かならず正しい情報で申込しましょう。

借入希望額を最小限にする

申込の際は、希望借入額を最小限にしましょう。

希望借入額が少ないと返済能力に関するリスクが低減され、審査を通過する可能性が高まります。反対に大きな金額の借入は、返済に対するリスクが高いと見なされるため、審査で不利になることがあります。

自分の返済能力と必要金額を鑑みたうえで、適正な希望額で申込しましょう。

事前にPayPay銀行の口座を開設しておく

PayPay銀行のカードローンに申込する前に、普通預金口座を事前に開設しておくと、審査がスムーズになります。なお、PayPay銀行の口座開設は最短当日中に完了します。

すでにPayPay銀行に普通預金口座を保有し、なおかつ利用実績がある場合は、審査に有利に働くかもしれません。

PayPay銀行を利用した人の声を紹介

実際にPayPay銀行を利用した加藤さん(仮名)に申込時の体験談を語ってもらいました。 PayPay銀行のカードローンを検討されている人は参考にしてみてください。

〇インタビュー当時の加藤さんのプロフィール

| 項目 | 詳細 |

|---|---|

| 年齢 | 31歳 |

| 住居地 | 神奈川県 |

| 職業 | 信販会社 {クレジットカード会社) |

| 年収 | 250万円 |

| 住居 | 賃貸 |

なお、加藤さんは元々PayPay銀行の口座を持っていたため、申込手続きはスムーズに進んだと語ります。

|

申込はスムーズに進みましたか?

|

マネット

編集部 |

加藤さん

|

PayPay銀行カードローンは、PayPay銀行の口座があるとスムーズに手続きが簡単になるみたいです。利用するには口座を開設しなきゃいけないので、PayPay銀行を普段から使っていない人は時間かかるかもしれません。

|

|

加藤さん

|

スマホを使って申込しましたが、必要書類は写真をアップロードする形で提出できるので、すごく楽でした。書類提出をすると、メールで「確認しました」という趣旨のメッセージが送られてきます。

|

|

審査時間はどれくらいかかりましたか?

|

マネット

編集部 |

|

加藤さん

|

申込したのが夜の19時ぐらいで、審査結果が出たのは翌日の夕方でした。

|

|

加藤さん

|

銀行カードローンなので、審査にけっこう時間がかかるのかなと思っていましたが、予想より早かったです。

|

また、PayPay銀行カードローンは契約特典として契約後にポイントのプレゼントがあります。

※キャンペーン内容は申込の記事により異なる可能性があります。

|

加藤さん

|

私が申込したときは、契約まで進んだ人に対して2,000円をプレゼントしてくれる、キャンペーンがおこなわれていました。

|

|

加藤さん

|

契約が終わった後、PayPay銀行の口座に2,000円振り込まれていて嬉しかったです。

|

加藤さんはPayPay銀行の口座を持っていたこともあり、申込から1日程度で借入が可能になったそうです。

返済やオペレーターの対応など、好感を持てる部分が多いと語っていました。インタビューの詳細は以下の記事で詳しく紹介しています。

まとめ

PayPay銀行カードローンの審査では次の3つの項目が確認されます。スムーズに審査を進めるためにも、必要な情報は正確に記入しましょう。

PayPay銀行カードローンの審査で見られる項目 |

- ①本人情報・勤務情報

- ②信用情報

- ③他社との借入の有無

PayPay銀行のカードローンは、新規加入特典や30日間無利息など、初回利用者への特典も豊富です。審査に落ちないよう対策をおこない、万全の状態で申込しましょう。

Q.「信用情報」とはなんですか?

ファイナンシャルプランナー|高城 尚人

契約内容や支払い状況など、客観的な取引事実を登録した個人情報です。

貸金業者は、信用情報をもとに将来的にローンを適切に返済できるかどうかを判断します。信用情報は顧客の「信用」を判断するための参考資料として利用されるため、人種や思想、保健医療、犯罪歴などのいわゆるセンシティブ情報は一切含まれません。