アコムで借りたら終わり?安心して利用するための対策方法を解説

∨【コンテンツの広告表記に関して】

>提携企業一覧

ファイナンシャルプランナー

1級FP技能士、AFP認定者、1種証券外務員、住宅ローンアドバイザー。

外資系生命保険会社を経て「真のプロフェッショナルFPによる統合金融サービスの実現」を掲げて独立系FPとして活動中。

日々を全力で楽しく生きられることや、リスクを取ったチャレンジを通じて人生が充実させるためにはお金が必要であるため、顧客が人生のお金の問題を解決して経済的な不安から解放されるよう日夜サポートを行う。>公式ウェブサイト

マネット編集担当/キャッシングガイド

奥山 裕基

FP資格を有し、カードローン・商品者金融および貸金業に関する豊富な知識を持つ編集者。関連法規(貸金業法・金融商品取引法等)の理解を深めつつ、多数のローン経験者へのインタビューや金融機関勤務経験者へのヒアリングをもとにリアルな情報収集を怠らず、自身も当サイトにおいて1,000本を超える記事を執筆。生活に欠かせない「お金」だからこそ最適な意思決定を支援したいという理念のもとに情報発信を行っている。

カードローンの借入を検討している人の中には、「アコムで借りたら終わり」というイメージを持っている人もいるかもしれません。

結論として、アコムは貸金業法に則って適切に運営している企業なので、利用者が不利益を被るような融資はおこなわれません。しかし、利用者自身も無理のない範囲で借入をする必要があります。

この記事では「アコムで借りたら終わり」ではない理由や、安心して借入するための利用方法などを解説します。アコムの借入に不安を感じている人はぜひ参考にしてください。

アコム

| 限度額 | 最大 800万円 |

| 金利 | 年 3.0% ~ 18.0% |

| 審査 | 最短20分※ |

| 融資 | 最短20分※ |

来店不要で最短20分融資可!周りにバレずに内緒で借入れ可能!

三菱UFJフィナンシャル・グループだからサービスが充実!初めてなら「最大30日間金利0円」でコンビニ利用も可能!

アコムは多くの人に選ばれている消費者金融

アコム株式会社は1978年10月23日、前身となるマルイト株式会社の100%出資により設立されました。アコムとして50年弱の歴史があります。アコムの社名は、「愛情」(Affection)、「信頼」(Confidence)、「節度」(Moderation)の頭文字をとって命名されています。

消費者金融でははじめて年中無休・24時間稼働のATMを導入したのもアコムで、自動契約機「むじんくん」も対面での手続きを大事にする社員からのアイデアで生まれました。

なお、現在のカードローンの会員数は、2023年12月末現在で、アコムのローン事業の利用者数は174万件1千件です。このうち、主力商品である消費者向け無担保ローンの利用者数は174万1千件です。

多くの人に選ばれ、利用されている信用のおける消費者金融です。

なお、はじめてアコムを利用する人向けに動画も公開しており、手順が分からない場合でも安心して操作ができます。

このような取り組みをおこなっているアコムが、本当に借りたら終わりなのでしょうか。

「アコムで借りたら終わり」ではない3つの理由

結論として、アコムは法律に基づき、適切に運営している企業です。したがって「アコムで借りたら終わり」ではありません。また、アコムが適切に運営されている理由として、以下の3点が挙げられます。

アコムが適切に運営されている3つの理由 |

- 貸金業法に基づいて融資しているから

- 財務局長や都道府県知事の認可を受けているから

- さまざまな団体に加盟しているから

法令を遵守し認可を受けて営業することによって、利用者の不利益にならない条件で借入できるような仕組みになっています。

貸金業法に基づいて融資しているから

アコムの融資は「貸金業法」に基づいておこなわれています。そのため、利用者の返済能力を超える融資をおこなうことはありません。

貸金業法で定められている主な内容 |

- 返済能力の審査をおこない、適切な金額を融資すること

- 法律で定める上限金利を超えないよう利息を請求すること

- 違法な取り立て(深夜の訪問、勤務先や近所への取り立てなど)をおこなわないこと

つまり、借入後に「法外な利息を請求された」「悪質な取り立てがおこなわれた」などのトラブルが発生しないよう定められています。

アコムは貸金業法を遵守して運営しているため、法外な利息を請求されたり、悪質な取り立てがおこなわれたりする心配はありません。

財務局長や都道府県知事の認可を受けているから

アコムをはじめとする「貸金業者」は、内閣総理大臣(管轄する財務局長)または都道府県知事への申請・登録がなければ営業できません。また、内閣総理大臣・都道府県知事から「貸金業者の登録番号」が付与されて初めて融資の営業をおこなえます。アコムが現在も貸金業者として登録されていることは、法令を遵守した運用をおこなっている証拠といえます。

多くの場合、以下のように公式サイトの下部に登録番号が記載されています。

画像引用:アコム公式サイト

もし、貸金業法に違反していた場合は「貸金業者」としての認可を剥奪されるため、融資業務をおこなえません。知名度の高い消費者金融の貸金業者登録番号は以下の通りです。

| 消費者金融名 | 貸金業者登録番号 |

|---|---|

| アコム | 関東財務局長(14)第00022号 |

| アイフル | 近畿財務局長(14)第00218号 |

| レイク | 関東財務局長(10) 第01024号 |

| プロミス | 関東財務局長( 14 )第00615号 |

さまざまな団体に加盟しているから

アコムは、業界の発展や消費者保護の観点から、以下の3つの団体に加入しています。

| 団体名 | 団体の理念 |

|---|---|

| 一般社団法人 日本経済団体連合会 |

企業と企業を支える個人や地域の活力を引き出し、 日本経済の自律的な発展と国民生活の向上を 目的とした団体 |

| 日本貸金業協会 | 貸金業界の自主規制機能を担う団体で、 協会員の法令遵守態勢の整備支援や業務上の問題解決支援 などをおこなっている |

| 一般社団法人 日本クレジット協会 |

会員が割賦販売法及び関係法令を遵守し、 クレジット取引の秩序を保持するための 規則の制定をおこなっている |

アコムは、加盟団体の理念・ルールに関連する法令を遵守して運営しているため、安心して利用できます。また、適切な業務がおこなわれるよう各団体が監視していることも、安心材料の1つといえるでしょう。

「アコムで借りたら終わり」といわれている6つの理由

アコムは法令を遵守して運営している貸金業者ですが、一部では「借りたら終わり」といわれています。「アコムで借りたら終わり」とされる主な原因は、以下の6つです。

「アコムで借りたら終わり」といわれている理由 |

- 「消費者金融会社は危険」というイメージがあるから

- 滞納したときに取り立てされるイメージがあるから

- 住宅ローンが組めなくなる可能性があるから

- 高い利息を返済することになるから

- 借りすぎてしまい返済が困難になるリスクがあるから

- 勤務先や家族に借入が発覚してトラブルに発展する可能性があるから

「アコムで借りたら終わり」という理由の中には、「イメージ」だけの場合もあります。上記は果たして本当なのか、1つずつ確認していきましょう。

「消費者金融会社は危険」というイメージがあるから

「消費者金融=危ない」という認識から、「アコムで借りたら終わり」というイメージを持っている人もいるかもしれません。しかし、アコムは貸金業法に則って営業している会社です。

また、貸金業者として関東財務局長から認可を受けているため、利用者に不利益となるような融資はおこなわれません。

滞納したときに取り立てされるイメージがあるから

「アコムの借入を滞納した際に恐ろしい取り立てが行われる」というイメージを持っている人もいるかもしれません。しかし、アコムでは貸金業法で定められたルールを遵守して取り立てをおこなっています。

滞納時に連絡が来ることはありますが、貸金業法 第二十一条に反するような取り立てはおこなわれません。

貸金業法 第二十一条で規制している取り立ての例 |

- 社会通念上、適当ではない時間帯の訪問・連絡

- 正当な理由がない場合の自宅以外(勤務先など)への訪問・連絡

- 貼り紙、立て看板などを使用し債務者の私生活の事実を他者へ明らかにすること

- 他の人から資金を調達して返済するよう要求する

- 債務者以外の人に取り立てをおこなうこと

たとえば、深夜の取り立て・自宅に貼り紙をはる・近所や勤務先など本人以外に取り立てをおこなうなどの行為は禁止されています。つまり、アコムでは上記のような取り立てはおこなわれないため、安心して利用できるといえるでしょう。

ユーザー評価

アコムは新規融資に対して間口が広いと情報をネットで見たので

感想としては、非常に良心的だなという印象です。とくに取り立てが厳しいとかは全くないです。それなので安心して使えました。

| 利用したカードローン | アコム | ||

|---|---|---|---|

| 借入金額 | 10万円 | 金利 | 年18.0% |

| 審査時間 | 覚えてない | 借入事実の把握 | 誰も知らない |

| 重視した点 | 審査の容易さ | ||

住宅ローンが組めなくなる可能性があるから

アコムで借入すると、住宅ローンの審査に通らないと思っている人もいるかもしれません。

住宅ローンをはじめとする融資の審査では、「他社の借入額」が大きく影響します。特に住宅ローンは借入金額が大きく、返済期間が長い傾向にあるため、厳正に返済能力を審査する可能性があります。そのため、アコムの借入が影響して審査に通らない場合も考えられるでしょう。

しかし、住宅ローンの審査に落ちるのは「アコム」での借入が直接の原因ではなく、「現在の借入額・借入件数が多い」ことなどが原因です。そのため、複数社で借入をすると住宅ローンの審査に通らない可能性があります。

高い利息を返済することになるから

「アコムの金利は高い」イメージから、返済時に利息を多く返済すると考えている人もいるかもしれません。アコムの金利は年率3.0~18.0%です。上限金利が高いと感じる人もいるでしょう。

一般的に、「カードローン」や「フリーローン」は無担保で利用できるため、金利が高くなる傾向があります。なぜなら、借り手が返済困難になった場合に、資金を回収する手段が無いことで、貸し手側のリスクが高くなるためです。

そのため、アコムに限らず、他のフリーローンやカードローンも同じ金利水準となっていることが一般的です。もちろん、法律で定める上限金利は超えていないため、違法性はありません。

借入金額や返済期間によっては利息が多くなる可能性もあるため、借入前にどのくらい返済するのか計算しておきましょう。

借りすぎてしまい返済が困難になるリスクがあるから

「アコムで借入したら、返済が困難になり滞納や自己破産のリスクがあるのでは」というイメージがある人もいるかもしれません。

2000年代前半は、複数の消費者金融から借入することによる「多重債務問題」が頻発していました。しかし、2006年に貸金業法が改正され、新たに「総量規制」が定められました。

Q.総量規制とはなんですか?

ファイナンシャルプランナー|高城 尚人

申込者の年収の3分の1を超えた金額を貸してはならないとする法律です。

審査をおこなう際、貸金業者全体での借入総額が年収の3分の1を超えないかどうかを確認します。たとえば、年収が350万円の場合、貸金業者全体で70万円を超える借入ができません。

つまり、総量規制が定められたことによって、本人の返済能力以上の借入ができない仕組みに変わっています。貸金業者であるアコムは総量規制を遵守しているため、過剰な融資はおこなわれません。

また、借入で返済が困難になるのは「アコム」が原因ではなく、「計画的な借入・返済」ができなかったことにあります。そのため、借入前に返済計画を立てることが重要です。

勤務先や家族に借入が発覚してトラブルに発展する可能性があるから

「アコムで借入すると、在籍確認や郵送物によって勤務先・家族に借入が発覚し、トラブルになるのでは」と思う人もいるかもしれません。

アコムは、原則として「勤務先への連絡をおこなっていない」と明記しています。

また、契約書類や利用明細などの郵送物はありません。ローンカードについてもカードレスでの申込に対応しているため、契約方法によっては郵送物なしで利用できます。そのため、アコムの借入が家族や勤務先へ知られるリスクは低いといえるでしょう。

ただし、カードローンの返済を滞納した場合は、アコムから督促状が送られる場合もあるため注意が必要です。

アンケート|実際にアコムを利用中に周囲に気付かれるのか

アコムの利用中に周囲に知られないか不安な人も多いでしょう。マネットでインターネット上でアンケートをおこない、以下の結果となりました。

およそ7割の人が周囲に気付かれずに利用をしていたと回答がありました。また、周囲に気付かれた要因としては、返済に遅れや無人契約機への出入りを見られたなど、不注意によるものが多く寄せられました。

そのため、通常利用では周囲に知られる心配はほとんどないでしょう。

「アコムで借りたら終わり」とならないための対策方法

「アコムで借入したら終わり」といわれている理由の中には、イメージだけで語られているものや借入方法に問題がある場合がほとんどです。そのため、事前の対策次第で計画的な利用が可能となります。

具体的には、以下の6点を意識して借入することが重要です。

「アコムで借りたら終わり」とならないための対策方法 |

- 必要以上に借入しない

- 返済の計画を立ててから借入する

- 定期的に残高・利用明細・返済日を確認する

- 随時返済(繰上返済)を活用する

- 目的にあわせて利用するローンを選択する

- 手数料に注意しながら借入・返済する

特に重要なのは、「自分の返済能力を超えた借入はおこなわない」という点です。アコムに限らず、ほかの借入でも同様のことがいえるため、上記のポイントに注意しておきましょう。

必要以上に借入しない

必要以上に借入してしまうと、利息の返済が多くなる、または返済期間が長引く可能性があります。利息が増えると総返済額が多くなり、返済期間が長いと滞納のリスクも高くなります。

あらかじめ使い道を決めておき、必要な分だけ借入しましょう。

返済の計画を立ててから借入する

返済が困難になる理由の1つに、「計画的な借入・返済」ができなかったことが挙げられます。あらかじめ計画を立てて借入すれば、返済が困難になるリスクを防げるでしょう。

計画を立てる際に便利なツールがアコムの「ご返済シミュレーション」です。

アコムの「ご返済シミュレーション」では、必要事項を入力するだけで「毎月の返済金額」もしくは「返済期間」を算出できます。たとえば、「返済期間」を知りたい場合は、借入希望額・金利・毎月の返済金額を入力することで確認できます。

借入金額と返済期間ごとの返済金額や総額を確認できるため、比較しながら計画を立てたい人はぜひ活用してみましょう。

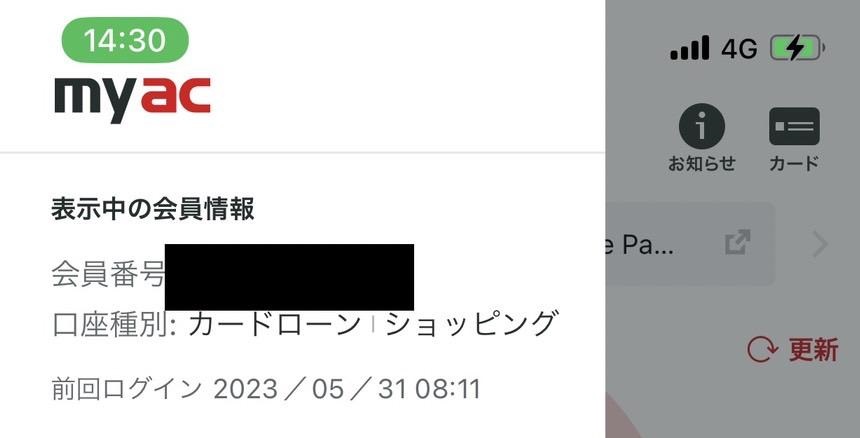

定期的に残高・利用明細・返済日を確認する

アコムで借入した後も定期的に残高や利用明細を確認し、借入と返済の状況を把握しておきましょう。借入状況を把握することで「借りすぎ」を防ぎ、無理のない返済ができます。

残高や利用明細の確認には、アコムの公式スマートフォンアプリ「myac」が便利です。

公式アプリのホーム画面では、利用可能額・返済日・次回返済額が一目でわかります。定期的にアプリを起動することで、借入状況の把握が簡単にでき便利です。

随時返済(繰上返済)を活用する

返済金額に余裕がある場合に活用したいのが「随時返済(繰上返済)」です。

ファイナンシャルプランナー|高城 尚人

随時返済(繰上返済)とは、決められた返済とは異なる任意のタイミングで、任意の金額を返済することです。これに対して、決められたタイミングで返済することを「約定返済」といいます。

随時返済をすると、通常よりも元金を早く減らせます。

随時返済のメリット |

- 次回以降の利息が少なくなる

- 完済までの期間も短くなる

返済期間が短くなることで、総返済額を抑えられるのがメリットです。追加返済できるタイミングで活用しましょう。

目的にあわせて利用するローンを選択する

アコムで提供されているのはカードローンだけではありません。複数の商品があるため、自分の目的にあわせて利用するローンを選択しましょう。

| アコムで提供されている カードローン以外の商品 |

商品概要 |

|---|---|

| 借換え専用ローン (おまとめローン) |

他社の借入をアコムで1本化するためのローン |

| ACマスターカード (クレジットカード) |

ショッピング枠が付帯されたカードローン |

複数社から借入している人は「借換え専用ローン(おまとめローン)」を検討してみましょう。消費者金融のカードローンやクレジットカードのキャッシングを1つにまとめることで、毎月の返済額を抑えられる可能性があります。

手数料に注意しながら借入・返済する

アコムのカードローンをATMで借入・返済する際に、手数料がかかる場合があります。アコムATMは無料で利用できますが、提携ATMの場合は取引金額に応じて以下の手数料がかかります。

| 取引金額 | 手数料 |

|---|---|

| 10,000円以下 | 110円 |

| 10,001円以上 | 220円 |

たとえば、提携ATMで50,000円の借入を5回繰り返すと、合計で1,100円の手数料が発生します。借入方法によっては手数料が多くかかってしまうため注意が必要です。

手数料を抑えたい場合の対策としては以下の方法が挙げられます。

手数料を抑えるための借入・返済方法 |

- 自社ATMを利用する

- 振込融資を活用する

- 返済はWEBや口座振替を活用する

手数料の払いすぎによって資金が不足しないよう、借入・返済方法を工夫しましょう。

アコムの提携ATMは、公式ホームページ「利用できるコンビニ・金融機関ATM(提携ATM)」から確認できます。

周りに知られたくない場合はWEB申込とカードレスを利用する

アコムの利用が勤務先や家族に知られたことでトラブルになる場合もあります。特に、以下の理由でアコムの利用が知られるケースが考えられるでしょう。

アコムの利用が知られる原因 |

- 自動契約機に入るところを知人や家族に見られてしまった

- カードが自宅に届き、家族が開封した

自宅で申込できる「WEB申込」、郵送物(カード)が自宅に届かない「カードレス」であれば、周りに知られるリスクを抑えられます。

アコムで借入した場合の返済シミュレーション

アコムで借入して後悔しないためには、事前に計画を立てることが重要です。約定返済のみだと、利息の返済額が増える、または返済期間が長引く可能性もあります。借入前に返済シミュレーションを利用しましょう。

また、アコムでは契約極度額(利用限度額)ごとに、約定返済額が異なります。

| 契約極度額 | 約定返済額 |

|---|---|

| 30万円以下 | 借入金額の4.2% |

| 30万円超100万円以下の場合 | 借入金額の3.0% |

| 100万円超の場合 | 借入金額の3.0% 借入金額の2.5% 借入金額の2.0% 借入金額の1.5% ※金額に応じて異なる |

※1,000円未満の場合は1,000円に繰上

約定返済額が少ないと返済負担が抑えられるものの、返済期間が伸び総返済額も増えてしまいます。そのため、資金に余裕のあるタイミングで随時返済をおこなう必要があるでしょう。

体験談|実際にアコムを利用した人が語る利用時の注意点

マネットでは、実際にアコムを利用した森中さん(仮名)にインタビューをおこない、利用中に感じた点を伺いましたので紹介します。

※(左)森中さん(右)インタビュアー

〇森中さんのプロフィール

| 項目 | 詳細 |

|---|---|

| 年齢 | 28歳 |

| 性別 | 男性 |

| 居住地 | 大阪 |

| 職業 | 人材派遣会社営業 |

| 年収 | 300万円 |

| 家賃 | 7万円 |

審査に通過できるか不安があった

|

すぐに契約できてお金を借りられたとのことですが、アコムの審査を受けるうえで不安などはなかったのでしょうか?

|

マネット

編集部 |

森中さん

|

申込するのに抵抗はありませんでしたが、審査に通るかは少し心配でした。なぜなら、過去にクレジットカードの支払いが遅れた経験があったからです。長期間遅延をしたわけではありませんが、少なからず影響は出ると思っていたので、そこは少し心配でした。

|

|

森中さん

|

ただ、利用限度額が少額であれば大丈夫かなと思い、必要最低限の金額で申込をしました。結果として審査に通れたので良かったです。

|

返済していく中で金利が高いことに気づいた

|

森中さん

|

正直に言うと、アコムを利用する前は金利の仕組みがよく分かっていませんでした。私は年18.0%の金利で返済していますが、なかなか元金が減らないので、利用前に金利の勉強をしておけばよかったと思いましたね。

|

|

森中さん

|

消費者金融の金利が高いことは事前に勉強してわかっていましたが、毎月どれくらいの利息が発生して、返済期間がどのくらいになるかまで考えていなかったので、そこは計算しておくべきだったと後悔しています。

|

アプリが使いにくい点も少し不満

|

金利が高い以外にアコムに対して不満に思うことはありましたか?

|

マネット

編集部 |

|

森中さん

|

アプリが使いにくい点ですね。返済残高が見にくく操作手順も少し複雑に感じました。そのため、調べながら操作を覚えていきました。

|

|

森中さん

|

借入するときの操作は簡単なのに、返済するときの操作が少し複雑なので、そこは少し嫌でしたね。追加で借りさせようとしてくる感じがしました。

|

|

森中さん

|

簡単に借入できてしまう分、カードローンの知識がない人は必要以上のお金を借りてしまうリスクがあるので、勉強しておかないと損をすると思いましたね。

|

マネット編集担当/キャッシングガイド

奥山 裕基

借入をする場合は、まず計画性をもって利用しましょう。また、必要最低限の利用を心掛けないと思った以上に利息が膨らんで返済の負担が大きくなる可能性があります。

そのため、利用限度額に余裕がある場合でも使いすぎないように注意しましょう。

上記で紹介した話以外にも借入をするきっかけや利用して良かった点など、さまざまな体験談を紹介していますので、参考にしてください。

アコムの利用が向いている人の特徴

アコムの利用が向いている人の特徴として、以下の5点が挙げられます。

アコムの利用が向いている人の特徴 |

- 短期間だけ借入したい人

- 最短即日で借入したい人

- ローンカードを持ちたくない人

- 勤務先や家族への連絡を避けたい人

- クレジットカードの機能も利用したい人

特に、30日間の無利息期間やカードレス利用がアコムのメリットといえます。これらのサービスに魅力を感じている人は、利用を検討してみましょう。

短期間だけ借入したい人

アコムは、短期間の借入であれば、他のカードローンやフリーローンに比べて利息を抑えられる可能性があります。なぜなら、アコムでは初めて契約する人を対象に「30日間の無利息期間」を提供しているからです。

アコムの無利息期間は、「契約日の翌日から30日間」です。契約翌日から30日以内に完済すると、利息が発生しません。また、30日以上かかる場合も、初月に発生するはずだった利息を元金の返済に充てられます。

たとえば、30万円を借入する場合、無利息期間のない金利15.0%(年率)のカードローンと無利息期間のある金利18.0%(年率)のアコムでは、利息に以下の差が生まれます。

| 金利 (実質年率) |

15.0% ※無利息期間なし |

18.0% ※無利息期間:30日 |

|---|---|---|

| 30日間の借入 | 3,699円 | 0円 |

| 60日間の借入 | 7,397円 | 4,438円 |

| 90日間の借入 | 11,096円 | 8,877円 |

| 120日間の借入 | 14,795円 | 13,315円 |

※うるう年は考慮せず、1年を365日として計算

※上記はあくまで目安です。毎月の返済金額によって利息が変動する可能性があります。

上記の例では、アコムの金利が3.0%(年率)高いにもかかわらず、無利息期間を活用することで利息を抑えられることがわかります。そのため、借入期間も考慮して借入先を検討するのが望ましいでしょう。

最短即日で借入したい人

アコムは、申込からすぐに借入したい人にも適しています。なぜなら、アコムでは最短20分で審査が完了するからです。

また、審査受付時間は9:00〜21:00で土日も対応しているため、即日融資を受けられる可能性が高いカードローンといえるでしょう。

ただし、郵送で申込する場合は即日融資を受けられません。また、電話申込の場合、当日扱いの受付時間が18時までとなっている点に注意が必要です。

ローンカードを持ちたくない人

アコムは「カードレス」で利用できるカードローンです。

ファイナンシャルプランナー|高城 尚人

カードレスとは、ローンカードを発行せずに利用する契約形態のことです。スマホアプリやWEBから借入・返済の手続きができます。

カードレスのメリットは、主に以下の3つが挙げられます。

カードレス契約のメリット |

- 紛失・盗難リスクがない

- 家族や知人にローンの利用を知られるリスクが低い

- 「スマホATM」に対応しているATMならアプリで借入可能

ファイナンシャルプランナー|高城 尚人

スマホATMとは、コンビニATMなどの対応機種にあるQRコードをスマホアプリで読み取ることで、ローンカードと同様に借入・返済ができるサービスです。

アコムでは、セブン銀行ATMがスマホATMに対応しています。公式アプリ「myac」を起動し、セブン銀行ATMにあるQRコードを読み取ることで借入できるため、カードを持ちたくない人は検討してみましょう。

勤務先や家族への連絡を避けたい人

アコムは、勤務先や家族へローンの利用を知られたくない人に向いています。理由は、以下の2点です。

周りに知られたくない人にアコムが向いている理由 |

- 在籍確認の電話連絡を原則おこなわない

- ローンカード以外の郵送物が基本的にない

アコムでは原則として勤務先への電話連絡がおこなわれないため、同僚や上司にローンの申込が気づかれる可能性は低いでしょう。また、利用明細や契約書が郵送されないため、家族に知られるリスクも低いといえます。

クレジットカードの機能も利用したい人

カードローンだけでなくクレジットカードも利用したい人は、アコムのカードローンにショッピング枠が付帯した「ACマスターカード」を検討しましょう。

Mastercard®加盟店であれば、ショッピングの支払いに利用可能です。また、プラスチックカードだけでなく、アプリ上で発行するバーチャルカード(カードレス)も利用できるため、カード現物を保有したくない人にも適しているでしょう。

アコム

| 限度額 | 最大 800万円 |

| 金利 | 年 3.0% ~ 18.0% |

| 審査 | 最短20分※ |

| 融資 | 最短20分※ |

来店不要で最短20分融資可!周りにバレずに内緒で借入れ可能!

三菱UFJフィナンシャル・グループだからサービスが充実!初めてなら「最大30日間金利0円」でコンビニ利用も可能!

アコムの利用が向いていない人の特徴

アコムの利用が向いていない人の特徴は、主に以下の2点です。

アコムの利用が向いていない人の特徴 |

- 長期間の返済を考えている人

- コンビニATMで借入する機会が多い人

上記の2点に該当する人は、アコムの利用によって手数料や利息負担が大きくなってしまう可能性があります。そのため、他社のカードローンの方が適している場合があるでしょう。

長期間の返済を考えている人

アコムの金利は年率3.0%〜18.0%です。無利息期間を活用することで短期間の利息は抑えられますが、長期にわたって返済する場合は消費者金融よりも上限金利が低い銀行カードローンも検討してみましょう。

コンビニATMで借入する機会が多い人

アコムでは、提携ATMを利用する際に110円〜220円の手数料が発生します。そのため、頻繁にコンビニATMで借入する人は、他のカードローンの方がコストを抑えられる可能性があります。

たとえば、以下のカードローンなら、手数料無料でコンビニATMを利用できます。

| カードローン名 | 手数料無料のATM |

|---|---|

| 三菱UFJ銀行カードローン バンクイック |

三菱UFJ銀行ATM セブン銀行ATM ローソン銀行ATM イーネットATM |

| 三井住友銀行カードローン | 三井住友銀行ATM セブン銀行ATM ローソン銀行ATM イーネットATM |

| みずほ銀行カードローン | みずほ銀行ATM イーネットATM(月3回まで) ※以下の条件を満たす必要あり みずほマイレージクラブに入会 月末時点で借入残高があること |

カードローンによって手数料無料のATMが異なります。自身がよく利用するATMに対応したカードローンを検討しましょう。

アコム利用者の口コミを紹介

マネットに寄せられた口コミの中からアコムに関する回答をまとめてみました。

アコムの良い点は、無利息期間の適用や周囲に知られにくい点が挙げられています。

ユーザー評価

アコムは1ヶ月の無利息期間があったので金欠時に利用した

やはり、1ヶ月の無利息期間というのは大きかったです。また、疑問点などを電話して気軽に聞けたのが良かったです。対応も親切でした。

| 利用したカードローン | アコム | ||

|---|---|---|---|

| 借入金額 | 8万円 | 金利 | 年18.0% |

| 審査時間 | 3時間以内 | 借入事実の把握 | 誰も知らない |

| 重視した点 | 借入金利、審査の容易さ、借入スピード、会社の知名度・信頼性 | ||

ユーザー評価

アコムは誰にもばれずにいつでも簡単にキャッシングできる

審査が簡単であったという事と個人で完結するので他人に分からない点です。 日本中どこでもあるので使いやすい。

| 利用したカードローン | アコム | ||

|---|---|---|---|

| 借入金額 | 50万円 | 金利 | 年18.0% |

| 審査時間 | 1週間以内 | 借入事実の把握 | 誰も知らない |

| 重視した点 | 会社の知名度・信頼性 | ||

ユーザー評価

ACマスターカードはアコムのクレジットカードとバレない

ACマスターカードは誰にもアコムのクレジットカードと知られることがありません。バレないというのは本当に良いことです。

| 利用したカードローン | ACマスターカード | ||

|---|---|---|---|

| 借入金額 | 10万円 | 金利 | 年14.6% |

| 審査時間 | 覚えてない | 借入事実の把握 | 誰も知らない |

| 重視した点 | 借入金利、審査の容易さ、借入の容易さ | ||

一方で、利用中に気付いた点として、計画的な利用が重要という意見が多く見られました。

ユーザー評価

アコムの金利ってやっぱ高い?

銀行系カードローンよりもかなり年利が高い、他社との比較をしたことがないが金融系カードローンの中でも高いと感じる。

| 利用したカードローン | アコム | ||

|---|---|---|---|

| 借入金額 | 180万円 | 金利 | 年14.5% |

| 審査時間 | 1時間以内 | 借入事実の把握 | 友人 |

| 重視した点 | 借入限度額 | ||

ユーザー評価

計画的に利用できない人はアコムを利用しない方がいい

やはり金利が高いことですね。毎月返済しても返済額が少ないと元本がほとんど減らないので無理してでも返済額を上げないと完済できない。

| 利用したカードローン | アコム |

||

|---|---|---|---|

| 借入金額 | 10万円 | 金利 | 年18.0% |

| 審査時間 | 3時間以内 | 借入事実の把握 | 誰も知らない |

| 重視した点 | 借入スピード | ||

ユーザー評価

アコムは便利すぎて金銭感覚がマヒする

自分の口座の預金から引き出している感覚になるので、毎月の使い道や返済額はきちんと計画してから借り入れた方がいい。

| 利用したカードローン | アコム | ||

|---|---|---|---|

| 借入金額 | 15万円 | 金利 | 年18.0% |

| 審査時間 | 覚えてない | 借入事実の把握 | 誰も知らない |

| 重視した点 | 借入金利、審査の容易さ | ||

まとめ

「アコムで借りたら終わり」といわれている理由の中には、イメージのみで語られているものや事実とは異なるものもあります。

アコムは財務局長の認可を受けて営業している貸金業者であり、法令を遵守しています。そのため、利用者に不利益となるような利息請求や取り立てがおこなわれることはありません。

「アコムで借りたら終わり」とならないためには、計画性をもって借入・返済することが重要です。返済シミュレーションを活用すると、返済期間や利息の合計額がわかるため、借入前に確認してみましょう。

ファイナンシャルプランナー|高城 尚人

貸金業法とは、消費者金融・信販会社などの「貸金業者」を対象に、融資の条件や審査について定めている法律です。貸金業法は債務者が損害を被らないことを目的に制定されており、貸金業者に対して以下の内容を遵守するよう定められています。