dスマホローンの審査は厳しいのか│審査基準や審査期間について

∨【コンテンツの広告表記に関して】

>提携企業一覧

ファイナンシャルプランナー

1級FP技能士、AFP認定者、1種証券外務員、住宅ローンアドバイザー。

外資系生命保険会社を経て「真のプロフェッショナルFPによる統合金融サービスの実現」を掲げて独立系FPとして活動中。

日々を全力で楽しく生きられることや、リスクを取ったチャレンジを通じて人生が充実させるためにはお金が必要であるため、顧客が人生のお金の問題を解決して経済的な不安から解放されるよう日夜サポートを行う。>公式ウェブサイト

マネット編集担当/キャッシングガイド

奥山 裕基

FP資格を有し、カードローン・商品者金融および貸金業に関する豊富な知識を持つ編集者。関連法規(貸金業法・金融商品取引法等)の理解を深めつつ、多数のローン経験者へのインタビューや金融機関勤務経験者へのヒアリングをもとにリアルな情報収集を怠らず、自身も当サイトにおいて1,000本を超える記事を執筆。生活に欠かせない「お金」だからこそ最適な意思決定を支援したいという理念のもとに情報発信を行っている。

dスマホローンの審査通過に不安があって、申込に進めていない人もいるでしょう。

dスマホローンの審査では、主に申込者の返済能力について調査されます。返済能力が乏しい人に融資してしまうと契約後に貸し倒れとなる可能性があるため、審査は厳正におこなわれます。

とはいえ、申込条件を満たしており毎月一定の収入を得ていれば、dスマホローンの審査に通過できる可能性があります。正社員や公務員だけでなく、扶養の範囲内で働くパートやアルバイト勤務でも申込が可能です。

今回は、dスマホローンの審査基準や審査に通過するためのコツを紹介します。メリットやデメリットも紹介しているため、dスマホローンの利用を悩んでいる人は、ぜひ参考にしてください。

dスマホローンはドコモユーザーが利用しやすい

dスマホローンは、株式会社NTTドコモが運用しているローンです。auやソフトバンクといった他のキャリア利用者でも申込できますが、ドコモ回線の契約年数が長い人は審査で優遇措置を受けられる可能性があります。

したがって、ドコモ回線の契約年数が長いドコモユーザーが利用しやすいといえるでしょう。

出典: 引用:報道発表資料│NTT docomoお客さまご自身の属性・信用情報を中心とした従来の審査手法に加えて、ドコモの回線契約年数やドコモが提供するサービスのご利用情報に基づく与信評価もあわせて実施することで、お客さま一人一人により適した、ご利用いただきやすいローンサービスをご提供いたします。

ただし、ドコモユーザーであれば必ずdスマホローンを利用できるわけではなく、審査基準を満たさなければなりません。

dスマホローンの審査基準

dスマホローンの審査基準は公表されていませんが、一般的に貸金業者から借入する際は申込者の返済能力が調査されます。

出典: 引用:貸金業法第13条│e-Gov法令検索(返済能力の調査)

第十三条 貸金業者は、貸付けの契約を締結しようとする場合には、顧客等の収入又は収益その他の資力、信用、借入れの状況、返済計画その他の返済能力に関する事項を調査しなければならない。

申込者の返済能力は、主に以下5つの項目から判断されます。

返済能力を判断する5つの項目例 |

- 申込条件を満たしている

- 安定した収入を得ている

- 勤務先への在籍確認が取れる

- 他社借入額が年収の3分の1未満である

- 信用情報に問題がない状態である

契約後に遅れずに返済できると判断されなければ、dスマホローンの審査に通りません。

申込条件を満たしている

dスマホローンは、以下の条件を満たしていなければ申込できません。

4つの申込条件 |

- dスマホローンの申込条件

- dアカウントを作成していること

- 年齢が20〜68歳であること

- 日本国内に居住していること

dスマホローンは、dアカウントがなければ申込画面に進めません。dアカウントを作成していない場合は、あらかじめ登録を済ませておきましょう。

また、dスマホローンは20〜68歳の日本国内に居住している人を申込対象としています。

20歳未満の学生はdスマホローンに申込ができないため、他社の学生ローンやクレジットカードのキャッシング枠で借入することを検討しましょう。たとえば、dカードであれば20歳未満の学生も発行が可能で、アルバイトなどで収入を得ていればキャッシング枠も付帯できます。

安定した収入を得ている

dスマホローンを利用するには、安定した収入を得ていることも申込条件のひとつです。安定した収入といっても、多額の年収が求められるわけではありません。

毎月定期的な収入があれば、扶養内で働くパートやアルバイトも申込が可能です。

たとえば、dスマホローンの簡単1秒診断によると、年収が12万円でも借入できる可能性が高いと表示されました。つまり毎月1万円以上の収入を得ていれば、審査に通過できる可能性があるということです。

dスマホローンの申込条件として、具体的な職種や雇用形態についても設定されていないため、非正規雇用で働く派遣社員や個人事業主なども申込ができます。

勤務先への在籍確認が取れる

dスマホローンに限らず、ローンの審査では、勤務先への在籍確認が取れるかどうかも重視されます。

在籍確認とは、審査の一環として申込者が申告した勤務先に実際に在籍しているかどうかを電話や書類で確認する手続きです。dスマホローンの審査では、電話による在籍確認が実施される可能性があります。

出典: 引用:お申込みからご返済までの流れ│dスマホローン在籍のご確認のためお申込み時にご申告いただいた勤務先へお電話させて頂く場合がございます。

勤務先に在籍確認の電話連絡がかかってきた場合、対応できなければ審査に通過できない可能性が高まります。

とはいえ、申込者自身が在籍確認の電話応対をする必要はなく、在籍していることを確認できれば問題ありません。dスマホローンの担当者は個人名で電話をかけてくるため、勤務先には知人などから電話がかかってきたと伝えておけば、在籍確認の電話であることが知られる可能性も低いでしょう。

他社借入額が年収の3分の1未満である

dスマホローンの審査に通過するためには、他社借入額が多すぎないことも重要です。dスマホローンは貸金業法を遵守しているため、借入総額が年収の3分の1までに制限されます。

たとえば、年収300万円であれば、100万円を超える借入はできません。

なお、この融資額を制限する法律を「総量規制」と呼び、消費者金融や信販会社などの貸金業者の貸付に適用されます。

総量規制の対象となる貸付は以下の通りです。

総量規制の対象となる貸付 |

- 消費者金融のカードローン

- クレジットカード会社のカードローン

- クレジットカードのキャッシングなど

なお、住宅ローンや自動車ローン、銀行カードローンなどは総量規制の対象外となっています。

信用情報に問題がない状態である

dスマホローンの審査基準として、信用情報に問題がない状態であることも重視されます。

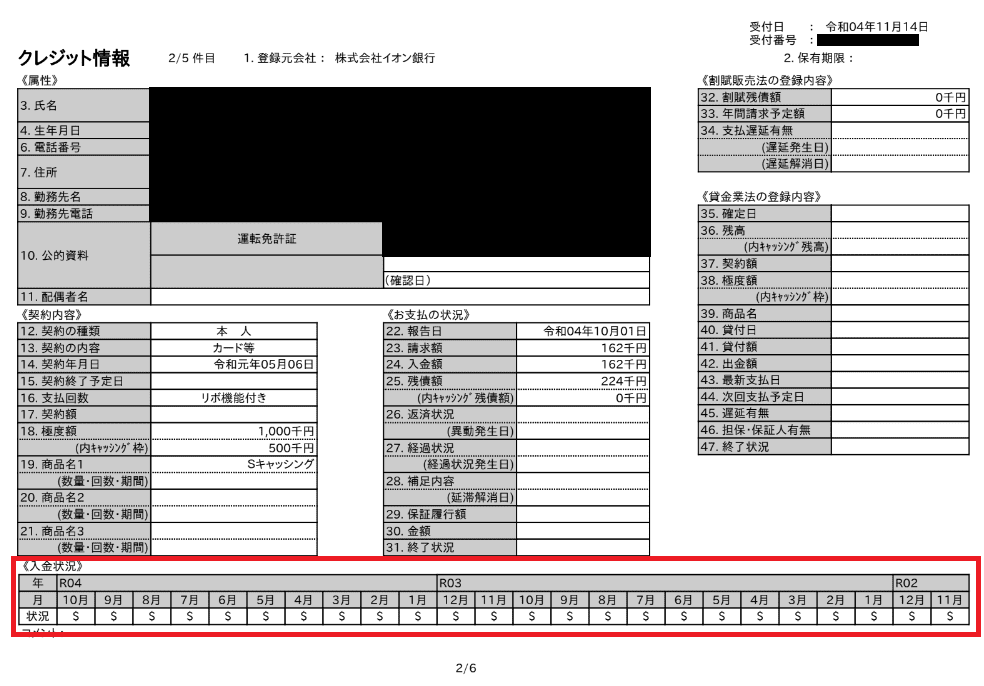

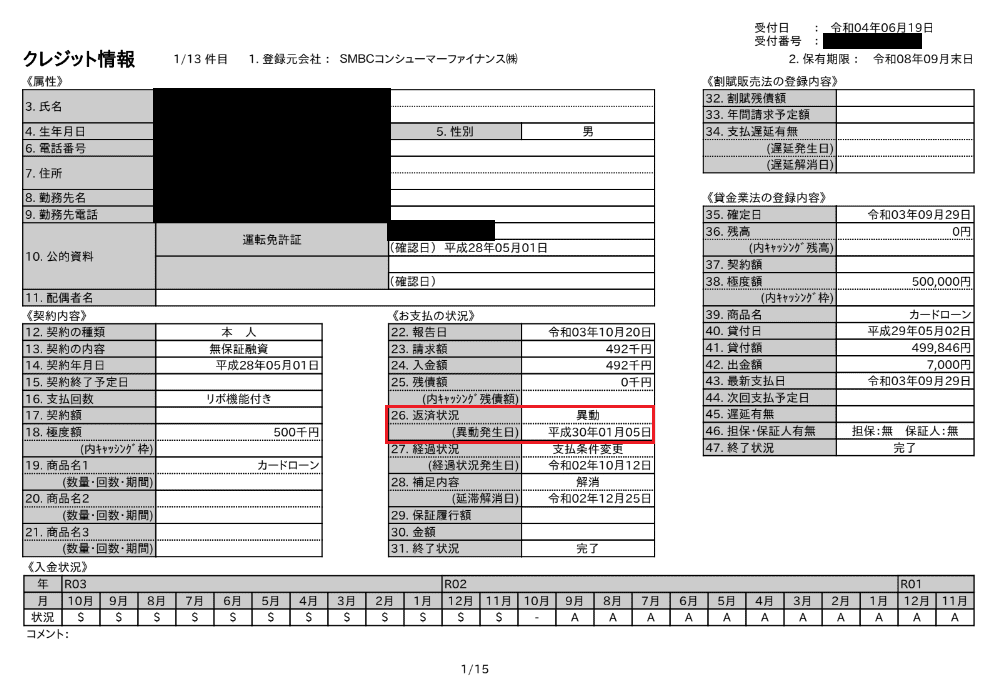

上記は実際の信用情報ですが、注目する点としては<入金状況>です。「$」マークがある場合は、きちんと期限まで返済をおこなっている判断されます。一方で、「A」マークがある場合は返済に遅れた事実があるため、場合によっては返済能力が低いと判断されます。

信用情報とは、ローンやクレジットカードの申込や契約、返済履歴といった金融機関や貸金業者などとの信用取引に関する情報です。消費者金融や銀行などでは融資を実行する際、申込者の信用情報を参照しなければならないことが金融庁によって義務付けられています。

出典: 引用:I 個人信用情報の保護・利用に関する現状と問題意識│金融庁現在、一般消費者が金融機関、貸金業者、クレジット業者等から与信を受ける場合には、これら与信業者は、与信に当たって、貸倒れを避け、また、債務を適正に管理する観点から、顧客の資産、負債、収入、過去の債務の返済状況など返済能力・支払能力を判断するための「個人信用情報」を収集、蓄積し、利用している。

信用情報機関には、カードローンやクレジットカードの申込に関する情報や返済状況などが登録されています。ただ、以下に該当する場合は信用情報に「異動情報」として登録され、問題があると判断されます。

信用情報に問題がある状態 |

- 61日以上滞納した記録がある

- 債務整理をした記録がある

滞納はカードローンやクレジットカードのキャッシングだけでなく、スマートフォン機種代の分割払いや奨学金の返済なども対象です。

長期滞納や債務整理などの異動情報は、過去に返済が困難になった事実の証明となります。つまり、信用情報に問題がある場合は、融資をしても返済に滞る可能性が高いと判断され、dスマホローンの審査に通らなくなります。以下は、信用情報に問題がある例です。

なお、信用情報に登録された異動情報は状況が改善されてから5〜7年は保存されます。過去に滞納や債務整理をしたことがある場合は、信用情報の問題が解消されるまで待ってから申込しましょう。なお、登録された信用情報を確認するには、信用情報機関へ開示請求すれば確認できます。

| 信用情報機関 | 対象 | 開示請求の方法 | 手数料(税込) |

|---|---|---|---|

| CIC | ・消費者金融 ・クレジットカード会社 |

・WEB ・郵送 |

WEB:500円 郵送:1,500円 |

| JICC | ・消費者金融 ・クレジットカード |

・WEB | 1,000円 |

| KSC | ・銀行 | ・WEB ・郵送 |

WEB:1,000円 郵送:1,124〜1,200円 |

WEBから開示請求をすれば、即日で信用情報を確認できます。過去に滞納や債務整理をした場合は、審査落ちを未然に防ぐためにも、信用情報を事前に確認しておきましょう。

dスマホローンの審査に通るためのコツ3つ

dスマホローンの審査を通過するために、以下の3項目を押さえて申込しましょう。

- ドコモのサービスを利用する

- 同時期に複数社へ申込しない

- 虚偽の申告をしない

ドコモのサービスを利用する

dスマホローンは、ドコモ回線の契約期間が長い人であれば、審査で優遇措置を受けられる可能性があります。

auやソフトバンクといった他のキャリアを利用している人は、優遇審査は受けられないと考えておくべきでしょう。ドコモのサービスは、以下のとおりです。

ドコモのサービス一例 |

- dカード

- d Wi-Fi

- iD

- d払い

- dスマートバンク

- 日興iDeCo for docomo

- Lemino

- ドコモスポーツくじ

- DAZN for docomo

- dマガジン

- dアニメストアなど

ただし、登録だけでは審査で優遇措置は受けられません。dスマホローンの審査に通過するためには、サービスを一定期間利用してから申込しましょう。

たとえば、dカードを発行しメインカードとして利用する、普段の買い物はすべてd払いで済ませるなど、利用実績があることで審査に通過する可能性が高まります。

同時期に複数社へ申込しない

dスマホローンの審査に通過するためには、同時期に複数社へ申込しないようにしましょう。同時期に複数社へ申込した場合、「返済に困っているのではないか」と懸念される可能性が高く、審査で不利になりやすい傾向があります。

各種ローンなどの申込情報は信用情報に6カ月間登録されるため、同時期に複数申込したことは必ず確認されます。一度審査に落ちてしまうと場合、6カ月間は再申込できないカードローン会社もあることから、複数申込は審査で悪影響を与える可能性が高いでしょう。

したがって、審査通過に不安がある場合でも、同時期に複数社へ申込してはいけません。審査に落ちた場合は期間を開けてから他社に申込するなど、1社ずつ申込することが大切です。

虚偽申告をしない

dスマホローンに申込する際、虚偽申告をしてはいけません。dスマホローンでは、個人の信用を担保にお金を貸し出しています。年収や勤務先情報などを偽って申告すると申込先から信用を得られないため、審査で不利になる可能性が高いでしょう。

dスマホローンの審査時に、信用情報を確認します。信用情報には申込者の氏名や住所だけでなく、過去の年収や他社借入状況などさまざまな情報が登録されており、虚偽申告は必ず発覚してしまいます。

十分な返済能力があっても、虚偽申告をしてしまうと審査落ちになる可能性もあるため、審査通過に不安がある場合でも正確な情報を申告するようにしましょう。

なお、申込情報に不備があった場合も、虚偽申告と判断されるケースがあります。申込時に年収や勤務先情報などを誤って入力すると、審査に落ちる可能性が生じるでしょう。申込時には、入力内容に誤りがないか入念にチェックすることも大切です。

dスマホローンを利用する4つのメリット

dスマホローンは、4つのメリットがあるため確認しておきましょう。

4つのメリット |

- ドコモのサービス利用者は最大年3.0%金利優遇

- ドコモ回線以外の人も利用できる

- 最短即日で融資を受けられる

- アプリで契約や借入ができるため周囲に知られにくい

ドコモのサービス利用者は最大年3.0%金利優遇

dスマホローンは、ドコモのサービス利用者であれば最大年3.0%の金利優遇を受けられます。dスマホローンで金利優遇を受けられる条件は、以下のとおりです。

| 条件 | 金利の引き下げ幅 |

|---|---|

| ahamoやirumoを含むドコモ回線契約者 | 年1.0% |

| dカード、dカード GOLDの契約者 | dカード:年0.5% |

| dカード GOLD | dカード:年0.5% dカード GOLD:年1.5% |

| スマー簿とdスマホローンの提携口座を連携済み※ | 年0.5%※ |

※2024年2月29日で適用終了となりますが、2024年1月25日〜26日時点で適用が認められた場合は、2024年3月以降も金利優遇を受けられます

上記すべての条件を満たしている場合は、年0.9〜年14.9%の金利で借入できます。

より良い金利条件で借入するためにも、近々スマホを買い替える予定がある人は、ドコモやahamoへの契約を検討しましょう。また、年会費無料のdカードを発行しておけば、年0.5%の金利優遇を受けられます。dカードのポイント還元率は1%となっているため、積極的に利用すればお得にポイントを貯められます。

なお、dカードGOLDは年会費が11,000円(税込)かかりますが、ドコモ回線を契約している場合はポイント還元率がアップするなど特典も多くなります。dスマホローンに申込する際は、事前にドコモ回線の契約やdカードの発行を済ませておきましょう。

ドコモ回線以外の人も利用できる

dスマホローンは、auやソフトバンクなどドコモ回線以外の人も利用できます。

ただし、ドコモ回線を利用していない人はdアカウントの登録が必要です。dアカウントを作成していない場合は、まずは登録からはじめましょう。

もし普段からdポイントを貯めていたりd払いを利用していたりするのであれば、すでにdアカウントの登録は済んでいます。dアカウントのIDやメールアドレス、パスワードがわかれば、dスマホローンの申込が可能です。

最短即日で融資を受けられる

dスマホローンは、17時までに申込が完了すれば最短即日で融資を受けられます。

出典: お申込みからご返済までの流れ│dスマホローン最短の即日審査は17:00までの申込に限ります。

dスマホローンの審査は、平日だけでなく土日祝日もおこなわれているため、曜日を問わず最短即日で借入が可能です。dスマホローンは、急ぎで借入したい人にとって好都合な1社といえます。

当日中にお金を借りたい場合は、17時までに申込を完了させられるよう、時間に余裕を持って手続きしましょう。

アプリで契約や借入ができるため周囲に知られにくい

dスマホローンはアプリで契約や借入ができるため、家族や知人に借入の事実が知られにくい利点があります。インターネット上ですべての手続きを終了できるので、契約書類等が自宅に届く心配もありません。

さらに、申込や契約、借入時に来店も不要なため、外出せずにお金を借りられます。dスマホローンは、仕事などで忙しく日中に来店する時間を出せない人にも適しているでしょう。

dスマホローンのデメリット4つ

dスマホローンにはメリットが多い一方で、以下4つのデメリットもあります。

dスマホローンのデメリット |

- dカードのキャッシングサービスと併用できない

- 上限金利が年17.9%と高め

- 在籍確認によって借入が勤務先に知られる可能性がある

- 17時までに申込を完了させないと即日融資を受けられない

dカードのキャッシングサービスと併用できない

dスマホローンは、dカードのキャッシングサービスと併用できません。もしdカードのキャッシングサービスを契約しているのであれば、dスマホローンの審査時にキャッシング枠の取り消しをする必要があります。

dカードのキャッシング枠の取り消しは、申込者の同意を得た上でNTTドコモが対応します。dカードのキャッシング枠を取り消されたあとは、dカードで借入ができないため注意しましょう。

なお、すでにdカードで借入をしている場合は、キャッシング枠を取り消したあとも引き続き支払いを続ける必要があります。ただ、dスマホローンは日本国内のみで利用できるサービスであるため、海外で利用可能なdカードの方が利便性が高いケースもあります。海外で借入をしたいのであればdスマホローンではなく、引き続きdカードのキャッシング枠を利用しましょう。

上限金利が年17.9%と高め

dスマホローンのデメリットとして、上限金利が年17.9%と高めに設定されていることが挙げられます。

dスマホローンの金利は年3.9〜17.9%と幅がありますが、はじめて契約する場合、一般的に上限金利が適用されます。他のカードローン等でも同様ですが、新規契約者は利用実績がないため、適用金利は高めに設定される傾向にあります。dスマホローンの新規契約者も、上限金利である年17.9%の金利が適用される可能性が高いでしょう。

| 利息制限法によって定められている上限金利 | 借入額 | 上限金利 |

|---|---|---|

| 10万円未満 | 年20.0% | 100万円未満 |

| 年18.0% | 100万円以上 | 年15.0% |

dスマホローンの金利は低いとはいえないため、利息負担を抑えて借入したいのであれば、他社の融資サービスを検討しましょう。たとえば、銀行カードローンやメルペイスマートマネーであれば、上限金利が年15.0%未満に設定されているため、利息負担を抑えられます。

上限金利が年15.0%未満のローン商品

| ローン名 | 金利 |

|---|---|

| 三井住友銀行カードローン | 年1.5〜14.5% |

| 三菱UFJ銀行カードローン バンクイック | 年1.8〜14.6% |

| みずほ銀行カードローン | 年2.0〜14.0% |

| メルペイスマートマネー | 年3.0〜15.0% |

在籍確認によって借入が勤務先に知られる可能性がある

dスマホローンの審査では、在籍確認のため勤務先に電話連絡することがあります。在籍確認の際は担当者の個人名で電話がかかってきますが、場合によっては勤務先に借入が知られてしまう可能性もあるでしょう。

消費者金融や銀行では、借入の審査を実施する際、事前に相談すれば在籍確認の電話連絡を回避できる場合があります。また、申込先在籍確認の電話がかかってくる時間を指定することも可能です。

一方、dスマホローンは在籍確認の電話連絡を回避できるサービスはおこなわれていません。電話連絡のある時間も指定できないため、同僚が電話を受ければ、借入を疑われる可能性があります。

どうしても勤務先に借入を知られたくないのであれば、原則として電話による在籍確認を実施しない消費者金融のカードローンを検討しましょう。

17時までに申込を完了させないと即日融資を受けられない

dスマホローンは、17時までに申込を完了させないと、即日融資を受けられません。仕事などで忙しく17時までに申込できなかった場合、借入は翌日以降となります。

たとえば、急な冠婚葬祭や飲み会などでお金が必要になった場合でも、17時までに申込手続きが完了しなければ当日中にお金を借りられません。また、審査スピードは混雑状況によっても大きく左右されるため、17時までに申込が完了した場合でも、借入まで数日かかる可能性もあります。

夕方以降に急にお金が必要になった場合、dスマホローンでは即日融資を受けられないため、他の借入先を探しましょう。

dスマホローンのデメリットを解消できる可能性の高い借入先

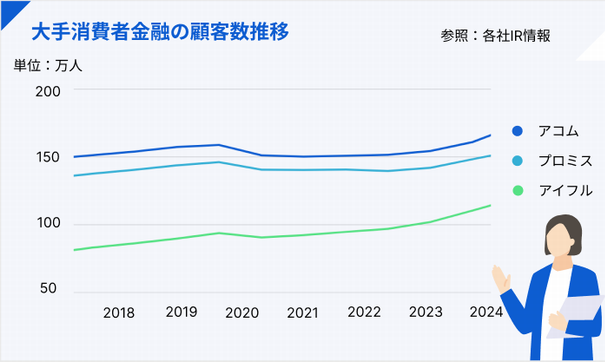

dスマホローンのデメリットを解消できる可能性の高い借入先として、大手消費者金融のカードローンが挙げられます。

| 大手消費者金融 | 金利/実質年率 | 融資時間 | 在籍確認の電話 | 無利息期間 |

|---|---|---|---|---|

| プロミス | 年4.5〜17.8% | 最短3分(※) | 原則なし | 30日間 |

| アコム | 年3.0〜18.0% | 最短20分 | 原則なし | 30日間 |

※お申込み時間や審査によりご希望に添えない場合がございます。

大手消費者金融のカードローンは、曜日を問わず21時までに契約が完了すれば、最短即日で融資を受けられます。大手消費者金融は、最3分から審査が完了します。

マネットがインターネット上でアンケートを取った結果、およそ8割の人が即日融資を受けられたと回答しています。

なお、当日中に借入したいのであれば余裕を持って遅くとも20時頃までに申込を済ませましょう。

また、大手消費者金融の審査では、原則として電話による在籍確認を実施していません。審査結果によっては勤務先への電話連絡がおこなわれますが、その場合でも必ず申込者の了承を得た上で電話連絡がおこなわれます。事前に相談すれば在籍確認の実施時間もおおよそですが指定できるため、勤務先に借入が知られる可能性も低くなるでしょう。

大手消費者金融のカードローンは上限金利が年18.0%程度と高めではありますが、新規契約者には30日間の無利息期間が適用されるものもあります。無利息期間は利息が発生しないため、1カ月で完済できれば実質利息なしでお金を借りられます。大手消費者金融は、給料日やボーナスまでのつなぎ資金として利用したい人にとっても候補となるでしょう。

プロミス

| 限度額 | 最大 500万円 |

| 金利 | 年 4.5% ~ 17.8% |

| 審査 | 最短3分※ |

| 融資 | 最短3分※ |

20~30代にオススメ!即日融資ならネット申し込みがおすすめ!

30日間"無利息期間"があり!カードレスでも可能だから郵送物なし!

プロミスは上限金利が年17.8%と、大手消費者金融のなかでも低め上限金利が設定されています。

さらに、初回借入日の翌日から30日間の無利息期間が適用されます。借入から1カ月で完済できれば、利息はかかりません。

ユーザー評価

プロミスは無利息期間もあるし金利も低めになっている

プロミスは消費者金融の中では金利が比較的低いので、無利息期間もあるので負担が少なくてすむのがいいです。

| 利用したカードローン | アイフル | ||

|---|---|---|---|

| 借入金額 | 4万円 | 金利 | 年17.8% |

| 審査時間 | 3時間以内 | 借入事実の把握 | 誰も知らない |

| 重視した点 | 会社の知名度・信頼性 | ||

ユーザー評価

プロミスは初回の無利息期間が契約後3ヶ月しても使える

無利息期間がキャッシングした日から30日無利息期間が続くところです。3ヶ月ほどたっていましたが、問題無く使うことができました。

| 利用したカードローン | プロミス | ||

|---|---|---|---|

| 借入金額 | 3万円 | 金利 | 年17.8% |

| 審査時間 | 覚えてない | 借入事実の把握 | 誰も知らない |

| 重視した点 | 無利息期間 | ||

もし短期間で完済できない場合でも、無利息期間があることによって、支払う利息額を抑えられます。たとえば、年17.8%の金利で30万円を借りて月々に最低返済額のみ支払う場合の利息総額は、年16.5%で借入した場合と同等です。

また、プロミスは申込から最短3分で借入できるため、急ぎの場合にも適しています。

※お申込み時間や審査によりご希望に添えない場合がございます。

アコム

| 限度額 | 最大 800万円 |

| 金利 | 年 3.0% ~ 18.0% |

| 審査 | 最短20分※ |

| 融資 | 最短20分※ |

来店不要で最短20分融資可!周りにバレずに内緒で借入れ可能!

三菱UFJフィナンシャル・グループだからサービスが充実!初めてなら「最大30日間金利0円」でコンビニ利用も可能!

アコムは、はじめてのアコムといわれるように、多くの人に選ばれています。

たとえば、多くの人から選ばれており、大手消費者金融のなかでも申込者数が多くなっています。

ユーザー評価

真っ先に頭に浮かんだのがアコムだった

まずお金を借りる場所に関して、真っ先に頭に浮かんだのがアコムだったため。スピーディに対応できるというイメージもあった。

| 利用したカードローン | アコム |

||

|---|---|---|---|

| 借入金額 | 10万円 | 金利 | 年16.0% |

| 審査時間 | 当日中 | 借入事実の把握 | 誰も知らない |

| 重視した点 | 借入スピード | ||

ユーザー評価

有名で安心感があったのでアコムに決めた

CMでよく目にしていたので有名で安心感があるところ。また返済のしやすさや審査のスピード感も決め手でした。

| 利用したカードローン | アコム |

||

|---|---|---|---|

| 借入金額 | 40万円 | 金利 | 年18.0% |

| 審査時間 | 3時間以内 | 借入事実の把握 | 誰も知らない |

| 重視した点 | 借入スピード | ||

アコムは、WEBで申込をすれば最短20分で審査結果が通知されます。契約方法としてカードレスを選択すれば、契約後すぐに振込融資やスマホATMにて借入が可能です。今すぐ現金が必要な場合は、最寄りのセブン銀行ATMを利用して借入できます。

また、クレジットカードや公共料金等の引き落としに間に合わせたい場合は、振込融資を受けられます。楽天銀行の口座を振込先とする場合、利用日時にかかわらず最短10秒で入金されるため、急ぎの場合にも重宝するでしょう。

dスマホローンの利用手順

dスマホローンの申込手続きは、WEBまたはアプリでおこないます。ただし、dスマホローンに申込するにはdアカウントが必要です。dアカウントの作成を済ませた上で、dスマホローンに申込しましょう。

1.申込する

まずはdスマホローンの公式サイト、またはアプリで申込しましょう。申込の際は、dアカウントへのログインが必要です。dアカウントへログインしたあとは、勤務先情報や借入状況などを入力しましょう。

2.本人確認書類を提出する

dスマホローンの申込が完了したあとは、本人確認書類を提出します。運転免許証やマイナンバーカード、パスポートなどをスマホのカメラで撮影し提出しましょう。なお、場合によってはオンライン本人確認を依頼されるかもしれません。オンライン本人確認を依頼された場合は、本人確認書類に加えて自身の顔写真も提出する必要があります。

3.在籍確認が実施される

本人確認書類を提出したあとは、勤務先に在籍確認の電話連絡が入る場合があります。在籍確認の際、dスマホローンの担当者は個人名を名乗るなど、第三者に在籍確認とはわからないよう配慮されています。同僚から何の電話か尋ねられた場合は、クレジットカードの契約確認や保険の営業電話だったなどと伝えれば、勤務先に知られる可能性は低くなるでしょう。

4.審査結果が通知される

審査が完了したあとは、dスマホローンのアプリ、またはメールで審査結果が通知されます。審査に通過した際は、「利用限度額」「適用金利」などの確認を忘れないようにしてください。

これらに問題がなければ、契約手続きを進めましょう。

5.WEBまたはdスマホローンのアプリで契約手続きをする

dスマホローンの審査に通過したあとは、WEBまたはdスマホローンのアプリで契約手続きをしましょう。契約内容を確認したあと、返済用口座を登録すれば契約が完了します。契約完了後は、すぐに借入が可能です。

6. 借入する

dスマホローンで契約したあとは、以下いずれかの方法で借入ができます。

| 借入方法 | 借入金額 |

|---|---|

| d払い残高へチャージ | 1,000円〜 |

| 銀行口座へ振込 | 1万円〜 |

上記の借入方法は、いずれも24時間365日利用できる上に、借入時の手数料は一切かかりません。

d払い残高へのチャージで借入する場合はdスマホローンアプリ、またはd払いアプリで手続きを進めましょう。d払い残高へのチャージであれば、手続き後すぐに入金されます。たとえば、買い物中にお金が不足することに気づいた場合でも、その場ですぐにチャージできます。商品購入代金をd払いで支払えば、200円につき1ポイントのdポイントが受け取れます。

セブン銀行ATMに来店すれば、d払い残高にチャージしたお金を出金できます。d払いのアプリで出金手続きをおこない、セブン銀行ATM画面に表示されるQRコードを読み取れば、出金が可能です。ただし、d払い残高を出金する場合は1回220円(税込)の手数料がかかります。ほかにも、d払いアプリで本人確認を済ませていなければ出金できません。

クレジットカードや公共料金などの引き落としの資金として利用したい場合は、振込にて融資を受けましょう。振込融資は24時間365日対応しているため、借入金が即時に入金されます。ただし、モアタイムシステムに参加していない地方銀行や信用金庫の口座を振込先とする場合、振込融資を依頼した日時によってはお金が振り込まれるまで数日かかることがあります。

なお、振込融資を受ける際、振込名義人は「カ)エヌテイテイドコモ」と記載されます。家族に通帳を見られても、借入が知られる可能性は低いでしょう。

7.返済をする

dスマホローンの返済日は毎月27日です。毎月27日になると、返済用口座から返済額分が自動で引き落とされます。27日が土日祝日の場合、引き落としは翌営業日におこなわれます。

dスマホローンの返済開始日は、契約した日によって異なります。

| 契約日 | 返済開始日 |

|---|---|

| 1〜10日 | 同月の27日から |

| 11日〜末日 | 翌月の27日から |

毎月1日〜10日の間に契約した場合は、同月の27日から返済が開始されます。毎月27日まで、返済用口座に返済額分を忘れずに入金しておきましょう。

d払い残高や振込で追加返済も可能

dスマホローンの返済は毎月27日の自動引き落としで進めますが、随時追加で返済することも可能です。追加返済は、以下いずれかの方法でおこないましょう。

追加返済する方法 |

- d払い残高から返済する

- 指定口座への振込で返済する

d払い残高から追加返済をする場合、手数料は無料です。一方、指定口座への振込で追加返済をする場合は、振込手数料がかかります。

なお、追加返済をした場合でも、毎月27日は返済額分が自動で引き落とされます。追加で返済する場合は、毎月の返済額分を確保しておきましょう。

よくある質問

まとめ

dスマホローンの審査は、ドコモのサービスを長期間利用している人であれば、優遇措置を受けられる可能性があります。また、auやソフトバンクといった他のキャリアを利用している人でも、dアカウントを作成すれば申込が可能です。

また、dスマホローンはパートやアルバイトも申込できる上に、毎月1万円以上の収入を得ていれば審査に通過できる可能性があります。

さらに、17時までに申込が完了すれば最短即日で融資を受けられます。アプリ1つで申込や契約、借入や返済まで完結するため、周囲に利用が知られにくいでしょう。

一方、申込手続きの完了が17時を過ぎてしまうと即日で融資を受けられません。上限金利も年17.9%と比較的高く設定されることが多いため、支払利息額を抑えたい人には不向きです。

夕方以降に急にお金が必要になった場合は、最短3分(※)で融資を受けられるプロミスや最短20分で融資が可能なアコムといった大手消費者金融も選択肢となります。新規契約者は30日間の無利息期間が適用されるため、利息負担の軽減も可能です。自分の目的に合った借入先を選択しましょう。

※お申込み時間や審査によりご希望に添えない場合がございます。