アイフルの審査を完全網羅!難易度・借入までの流れ・口コミなども紹介

∨【コンテンツの広告表記に関して】

>提携企業一覧

ファイナンシャルプランナー

大学卒業後、多数のメディア編集業務に従事。その後、ファイナンシャルプランナー2級の資格を取得。FPとしての専門知識を活かし、カードローン、FX、不動産、保険など様々な情報におけるメディアの編集・監修業務を行ない、これまで計2000本以上の担当実績を誇る。ローン審査経験者などのインタビューなども多数行ない、専門知識と事実に基づいた信頼性の高い情報発信を心がけている。公式ページ:「ファイナンシャルプランナー村上敬」

アイフルの審査では一体何が見られるのだろうか。アイフルの申し込み前に、こう疑問を感じている人もいるでしょう。

結論、アイフルの審査では「ちゃんと返済できるかどうか」の判断材料が確認されます。

|

審査で確認する情報 |

- 年収や勤務先など収入に関わる情報

- 他社から借りている金額

- 返済の遅れをした経験があるかどうか

そのほか、アイフルの「審査難易度」や「審査~借り入れまでの流れ」、「審査に通過した人・落ちた人それぞれの口コミ」も紹介するので、アイフルの審査について知りたい方はぜひチェックしてみてください。

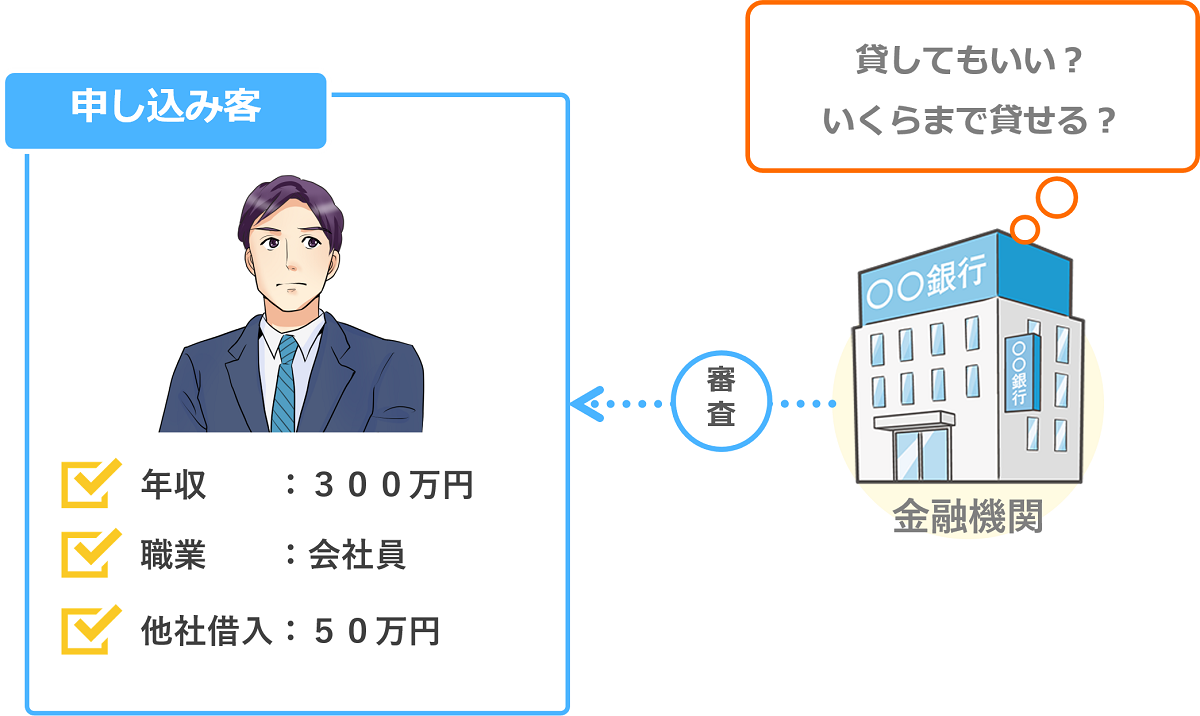

アイフルが審査を行う目的とは?

お金を貸しても良いかどうかを判断するために、審査を行います。

補足すると、その人に貸しても良いのかだけではなく、貸せる場合はいくら貸せるのかもこの審査で決めます。

では、どんな人が「お金を貸しても大丈夫だ」と判断されるのか?

それは「お金を返済できる力がある」と、判断された人です。このような人が審査に通過するのです。

なぜ、返済ができる力があるのかを厳しく見るのか。それは、アイフルのビジネスの形態から分かります。

利用者は、アイフルから融資を受けて、返済の際に利息もあわせて支払います。アイフルはその利息が収益になるのです。

そのため、そもそもお金を返済してもらえないのならば、仕事が成り立ちません。むしろ、損をしてしまいます。

それを避けるためにも、あらかじめ審査をきちんと行うわけなのです。

カードローンの審査については、以下の記事で詳しく解説をしているので、気になる方はぜひ参考にしてみてください。

アイフルが審査で確認する4つの情報

では、どのように「返済する力がある」と判断するのか。

それは、申し込み者の情報を確認して判断します。

|

|

審査で確認される情報 |

- 家族構成や住居などの本人に関する基本情報

- 年収や勤務先、雇用形態など収入に関する情報

- 他社のローンで借りている金額

- 過去のローンやクレジットカードの利用歴

上記の4つの情報をもとに、貸せるかどうかを判断します。

以下で、それぞれの情報がなぜ確認されるのか解説します。

1.家族構成や住居などの本人に関する基本情報

まず確認されるのは、一般的な個人情報です。氏名・生年月日が挙げられます。

以下アイフルの利用条件です。年齢20歳以上になっており、確認されます。

画像引用:キャッシングローン

申し込みフォームの最初の方では、一般的な個人情報を記入していきます。

そのほか、ご家族状況(扶養家族の人数)や、住居費(家賃や住宅ローン負担額)もチェックするポイントです。

申し込み者は、お金的に生活が苦しくないかチェックされます。生活が苦しい人にお金を貸しても、さらに困ることが見込まれるからです。

2.年収や勤務先、雇用形態など収入に関する情報

アイフルの申し込みフォームでは、一般的な個人情報を入力する以外にも、年収や勤務先、雇用形態といった「収入に関係する情報」も入力する必要があります。

この情報は、融資する金額を決める重要な項目です。

具体的な入力項目は以下のようになります。

どうして、ここまで勤務先に関わる情報を確認するのか。

それは「申し込み者の収入が途切れることないか」を確認するためです。

勤務先から貰っているお給料こそ、返済にあてられるお金と考えられています。つまり、職が不安定な人は審査が不利になります。当然、無職の人は即審査落ちです。

審査に落ちた人の口コミ

審査に落ちた人の口コミ

普段から日払いの仕事をしているのが影響したと思います。アイフルから、次回の出勤予定について聞かれた際、正確に答えることができませんでした。この点から、「安定した収入がない」と判断されたのではないかと感じています。

ここまで解説した、個人の基本情報や、収入に係る情報を含めて「属性」と言いますが、以下の記事で「どのような属性の人が審査に通るのか」を解説していますので、参考にしてみると良いでしょう。

3.他社のローンで借りている金額

アイフルの申し込み時に、他社からの借り入れがあれば、その金額を申告する必要があります。

他社から借りている金額は、限度額を決める重要な項目です。

他社から借りている金額が多ければ、アイフルからの融資は少なくなります。

他社から借りているということは、その返済が残っているということです。借りている金額が多いと、返済額も多いことが予測されます。

その状態で、新たに融資をしても、返済がさらに苦しくなるだけです。そうならないためにも、前もって他社借り入れ額は確認します。

ちなみに、他社借り入れには、他社のカードローンだけではなく、クレジットカードのキャッシング利用額も含まれるので注意しましょう。

審査に落ちた人の口コミ

他社からの借り入れが既に66万円あったので、審査に影響したと思います。また他社への申込みから、1ヶ月も経たずにアイフルへ申込んだため、それも影響したと感じています。

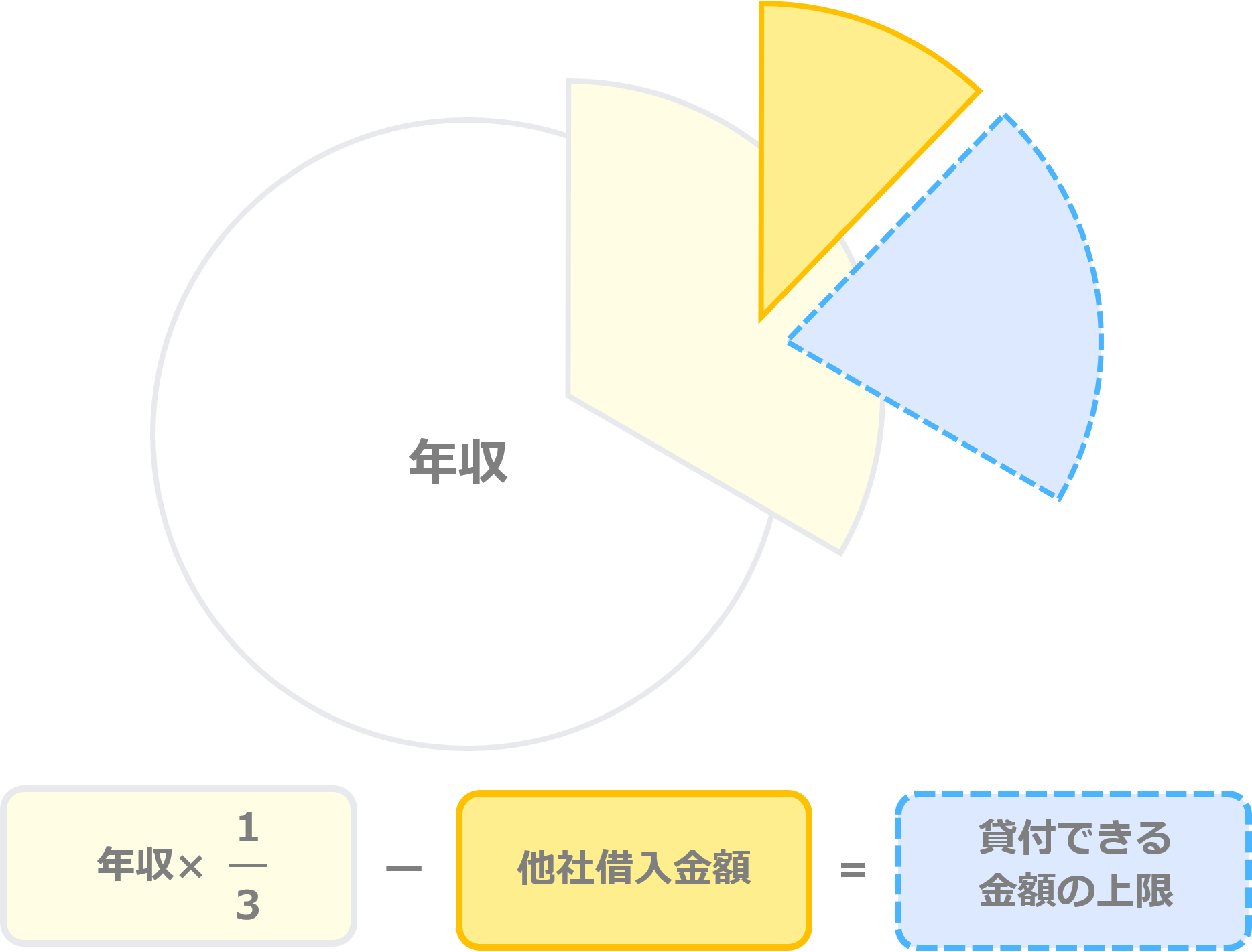

アイフルは年収の3分の1までしか融資できない

アイフルをはじめとした業者は、その人の年収の3分の1までしか融資できないと、法律で決められています。この3分の1という数字は、他社も合わせた金額なのです。

つまり、他社からの借り入れで既に年収の3分の1を借りている場合は、アイフルの審査に落ちてしまいます。

例えば、年収300万円の人は、どんなに良くても合計で100万円の融資しか望めません。これが仮に他社で既に50万円借りていたら、アイフルから借りられるのは良くて50万円でしょう。

審査に通過した人の口コミ

審査に通過した人の口コミ

借入前の情報で、他社借入が年収の3分の1以上あると、総量規制に引っかかって審査が通らなくなるということを聞きました。しかし、私は他社借入がなかったので不安な点はありませんでした。

4.過去のローンやクレジットカードの利用歴

これらの情報は、ひとりずつ専門機関に保管されていて、アイフルは審査の際に見ることができるのです。

審査結果に大きく影響する重要な情報で、場合によっては、この情報から即審査落ちとなる場合もあります。

前提として、ローン会社やカード会社は、利用者の情報を逐一、専門機関に登録しています。

ローンやクレジットカードの利用歴を「信用情報」と言い、それ保管しているのが「信用情報機関」です。

このような仕組みがある主な理由は「過去にローンやクレジットカードの利用で、返済に遅れたことがないかどうか」を確認するためです。

大きな返済遅れがあると審査落ち

ずばり、過去に返済遅れをした人は、審査に落ちる可能性が高いです。

理由としては、「一度返済に遅れたことがある人は、また遅れるのではないか」と懸念されるためです。ローン業者は、返済がされないリスクが少しでもあると融資をしてくれません。

一般的には3ヶ月以上の長い滞納をすると、それが影響するとされています。

しかし、一日の遅れでも、信用を損ねる行為には変わりないので、きちんと返済できるように計画はきちんと立てておきましょう。

ファイナンシャルプランナー|飯田道子

返済金は真っ先に確保。スマホ等も活用しましょう

うっかり遅れたとしても、理由は何であれ遅延は遅延。いかにしてうっかりミスや返済遅れを防ぐかがポイントです。うっかりミスを防ぐには、口座振替で返済する、手帳やスマホで返済日が分かるように設定しておくなどの対策を。返済金が準備できない返済遅れを防止するには、給料が出たら返済金を確保し、他のことに使わないようにしましょう。

審査に通過した人の口コミ

年収が少ない身分で、2社目の契約だったため不安でした。携帯料金の支払いやローンの返済も遅れた経験があるので、審査に通るか不安でしたが、スムーズに手続きが進みました。電話対応は、親切にしていただき、安心して利用できたと思います。

アイフルの審査に落ちるケースについては、以下で詳しく解説しているので、審査が不安な方はぜひ参考にしてみてください。

アイフルの審査難易度について

アイフルの審査について、難易度が知りたいと調べている方もいるかもしれません。

結論、アイフルを含め各金融機関では審査基準を非公開としているため、難易度は分かりません。

ただ、派遣社員やパート・アルバイト、自営業者の方でも利用できる可能性があるめ、年収が低くても、毎月決まった金額を得ているのであれば、審査に通る可能性があります。

例えば、ある銀行のカードローンに着目してみると、なかには「年収400万円以上」「正社員」が条件である場合や、「パート・アルバイトは利用できません」と記載してある場合もあるのです。その点から考える場合、審査難易度は易しいと言えます。

他社から借りている人も審査が通る可能性がある

一般的に、すでにお金を借りている人は、新規の借入が難しくなる傾向にあります。

しかし、アイフルは他社から借りている人にも融資を行っている実績があります。

実際、マネットに寄せられた口コミにも、4社からお金を借りている状態で審査が通ったという声がありました。

ユーザー評価

4社から借りていたが審査に通った

他の4つ消費者金融から借り入れをしたいたので、借り入れ金額は少なかったが、審査が通ったしスムーズにお金を貸してくれたのがよかった。

| 利用したカードローン | アイフル |

||

|---|---|---|---|

| 借入金額 | 20万円 | 金利 | 年18.0% |

| 審査時間 | 即日 | 借入事実の把握 | 配偶者 |

| 重視した点 | 審査の容易さ | ||

アイフルの審査が甘いワケではない

勘違いしないでいただきたいのは、決してアイフルの審査が甘いというわけではないということです。

きちんと利用者の情報を確認して融資するかどうかの決定を下します。返済が難しそうな人に「多少なら大丈夫だろう」と融資することは絶対にありえません。

他の大手消費者金融と比較してどう?

結論、大手消費者金融の審査難易度はどこも同じです。

理由としては、どの消費者金融についても申し込み条件にほとんど異なる点がないためです。どの会社も自社の基準に則って審査をしていますが、難易度的にどこが通りやすいというのはありません。

また、よくネットにある「A社には落ちたけど、アイフルには通った」という情報があっても、それは結果論にすぎません。通りやすいかどうかではなく、その時の申し込み者の状態がどうであるかが結果に繋がります。

審査に通過した人の口コミ

他社で何社か審査落ちしたため、「借りられないかもしれない」と言う不安はありました。ただ、自身の年収や勤め先の内容を考えてみても、「絶対に借りられない訳ではないだろう」とも思っていました。

審査に落ちた人の口コミ

アイフルと同時にアコムへも申込んでいました。アコムの審査には通過したので、そちらから20万円の借入をしました。

新規契約した人の割合を参考にするのはアリ

ひとつの指標として、消費者金融が公開している契約者の人数を参考にしてみてはいかがでしょうか。

アイフルは投資家向けのIR情報で「成約率」を公開しています。

|

|

成約率とは |

アイフルの成約率は2020年8月の時点で41.1%です。

なお、いくつかの大手消費者金融は、このような情報を公開しています。審査が気になる人は、このような指標に注目して、申し込み先を検討するのが良いでしょう。

銀行カードローンと比較してどう?

金利という観点から、アイフルよりも銀行カードローンは難易度が高めと言えます。

記事冒頭でもお伝えした、「アイフルをはじめとしたローン事業者は、利用者から支払われる利息で収益を上げている」という点に再度注目してみましょう。

金利が高いほど、ローン会社は利息を多く貰えるため、少額の融資を行っていても事業が回ると言えます。そのため、「少しの限度額でも大丈夫」という人への融資も行っているのです。

アイフルは、銀行より金利が高めである分、少額でも融資が可能です。

反対に、銀行カードローンは低金利である分、ある程度融資をしないと収益を出せません。そのため、融資額が多めにしても大丈夫そうな人を審査に通す傾向にあり、審査の難易度があがると言えます。

アイフルの審査から借り入れまでの流れ

ここまででアイフルの審査について、何が行われるのかが分かったと思います。しかし、「では、いつ行われるの?」と気になっている人もいるでしょう。

結論、アイフルの審査は申し込み直後に行われます。

- 申し込み

- 審査

- 契約

- 借り入れ

以下で、申し込みから審査、さらには借り入れまでの流れを、審査との関係性を踏まえて確認していきましょう。

1.申し込み

PC・スマホを用いたWEBからの申し込みがおすすめです。理由は、自分のペースで行えて、24時間可能だからです。

申し込みでは、ご自身の年収や他社からの借り入れ金額といった情報を記入していきます。前述した2点は特に重要なので、間違えないように記入してください。

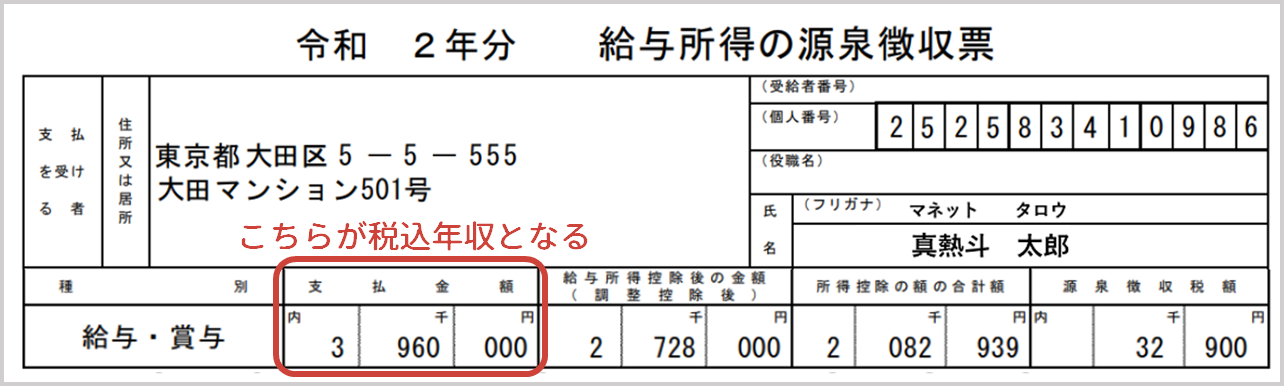

年収は額面の税込年収を記載してください。この金額は融資額に影響します。また他社から借りている金額も嘘をつかずに記入しましょう。これについては、嘘をついても「信用情報」からバレます。

2.審査

はじめに、申し込み時に入力した項目が、アイフルの機械に読み込まれて、収入の安定性という面で点数が付けられます。例えば、年収は何点、職業的には何点というようにです。各項目に点数が付けられて、総合的に収入は安定しているかを見ます。

それと並行して信用情報も確認します。信用情報から、過去に返済の遅れをしたことがないか、また他社からの借り入れが多くないかを見るのです。

ちなみに、WEB申込みなら審査は最短18分で完了します。

※お申込み時間や審査状況によりご希望に添えない場合があります。

ユーザー評価

30分で審査が終わったし電話もなかった

アイフルの良さは、審査が早くてストレスフリーなこと。審査のときは基本的にメールのみで連絡があり、実際、私自身も審査の時に電話は来ていない。かつ審査の時間が短く、サイトには最短一時間と書いてあるが、私は30分程で審査結果が知らされた。

| 利用したカードローン | アイフル |

||

|---|---|---|---|

| 借入金額 | 10万円 | 金利 | 年18.0% |

| 審査時間 | 30分以内 | 借入事実の把握 | 誰も知らない |

| 重視した点 | 審査の容易さ | ||

3.契約

審査が完了すると、その結果がメールで届きます。審査に通過していると、どれくらいの限度額で、金利はいくらなのかが提示されるので、確認してください。契約はスマホやPCなどを使ってWEB上で行えます。

また、契約をする際に「カードなし」にするかどうかも選択できます。お財布をかさばらせたくない方はご検討ください。

カードなしを選んだ場合でも、アイフルのアプリをかざせば、セブン銀行・ローソン銀行で借り入れができます。また、カードあり・なしのどちらを選んでも銀行振込でも借りられます。

4.借り入れ

契約が完了すると、利用ができます。契約条件で提示された、利用限度額の範囲内であれば、自由に借りたり、返済したりすることが可能です。

|

|

借り入れ方法 |

- スマホアプリ

- 提携ATM(コンビニ/銀行)

- 銀行振込

借り入れ方法は、幅広くあるので、ご自身にあった方法を選びましょう。

アイフルは大手コンビニ設置のATMとも提携しており、基本的には24時間借り入れができるので、深夜にお金がなくなっても安心です。

審査に通過した人の口コミ

CMや看板をよく見かけるので、利用者が多いというイメージがあり、安心感がありました。恥ずかしい気持ちもあったので、取引をアプリで対応できるのも、利用する側からは嬉しい機能だと思います。

アイフル

| 限度額 | 最大 800万円 |

| 金利 | 年 3.0% ~ 18.0% |

| 審査 | 最短18分※ |

| 融資 | 最短18分※ |

初めての利用なら最大30日間の利息ゼロ!

バレずに使いたい人ならアプリが充実している安心・信頼のアイフルで。

審査に落ちてしまったが、どうしてもお金が必要な人向けの解決策

|

お金が無いと本当に困るのに、アイフルの審査には落ちてしまった。少なからず、そんな方もいるかと思います。

どうしても借入が必要であれば、その他の選択肢にも目を向けてみてはいかがでしょうか?

その他の大手消費者金融に目を向けてみてください

他の選択肢とは、アイフル以外の大手消費者金融です。

もちろん、どのような消費者金融であってもしっかりと審査を行ってるので、必ず借りられるという保証はありません。

しかし、審査の通過基準というものは各社で異なっているので、アイフルで審査落ちしたからといってすべての消費者金融が利用できないと決まったわけではないのです。

大手消費者金融は成約率を公開しています

大手消費者金融は、投資家向けのIR情報で成約率を公表しています。

成約率とは、「申し込み後、実際にお金を借りた人の割合」です。

例えば、代表的な大手消費者金融のアコムが公開している成約率は、 44.8%となっています。(参考:アコム『DATE BOOK』)

ただし、申し込み方には注意してください。

- ・希望額を最小限にする

- ・記入ミスがないよう気を付ける

- ・身分証の写真ははっきり撮影する

上記3点に注意すれば、通るはずの審査に落ちるという事態は防ぐことができるでしょう。

大手消費者金融は即日融資も可能

アイフルも同様ですが、他大手消費者金融にも審査時間が短く、融資まで最短即日という特徴があります。

どのような金融機関に借入を申し込んだとしても、申し込み・契約手続きや借入の手間に大きな差はありません。

しかし、審査は金融機関によっては長引くことがあり、例えば銀行カードローンは最短でも2営業日はかかります。つまり、審査が短時間で終わるため、即日融資の可能性もあるということなのです。

最短で即日融資も可能なので、時間が無い人にとっては大きなメリットと言えるでしょう。

まずは借入診断を試してみよう

ちなみに、大手消費者金融の公式サイトには、借入診断というシステムが用意されています。

借入診断とは、現状の年収や他社借入金額などから「借入できる可能性」を簡易的に判断してくれるものです。

決して審査結果を正確に予想するものではありませんが、少しでも自信をもって申込みたいという方は申し込み前に試してみてはいかがでしょうか?

なお、借入診断が利用でき最短即日融資も可能な大手消費者金融は、下記の通りです。

おすすめの大手消費者金融

アコム

| 限度額 | 最大 800万円 |

| 金利 | 年 3.0% ~ 18.0% |

| 審査 | 最短20分※ |

| 融資 | 最短20分※ |

来店不要で最短20分融資可!周りにバレずに内緒で借入れ可能!

三菱UFJフィナンシャル・グループだからサービスが充実!初めてなら「最大30日間金利0円」でコンビニ利用も可能!

プロミス

| 限度額 | 最大 500万円 |

| 金利 | 年 4.5% ~ 17.8% |

| 審査 | 最短3分※ |

| 融資 | 最短3分※ |

20~30代にオススメ!即日融資ならネット申し込みがおすすめ!

30日間"無利息期間"があり!カードレスでも可能だから郵送物なし!

SMBCモビット

| 限度額 | 最大 800万円 |

| 金利 | 年 3.0% ~ 18.0% |

| 審査 | 最短30分※1※ |

| 融資 | 最短即日※ |

30代〜40代にオススメのモビット!【最短30分OK!】原則電話連絡・郵送物なし!PC・スマホからWEB完結

全国のコンビニや銀行などの提携ATMネットワークからご利用可能!

アイフルの審査に関するQ&A

最後に、アイフルの審査に関するよくある疑問にお答えしていきます。

今アイフルの審査を受けており、結果待ちという方も、ぜひ目を通してみてください。

Q1.審査通過後の手続きはどうなっているのか?

| A. | 借入可能額を設定後、契約となります。 |

審査に通過した場合、結果通知の際に借入可能な限度額と金利が通知されます。

金利は提示されたものがそのまま適用されますが、実際に利用できる借入可能額は限度額の範囲内で自由に設定可能です。

そして、借入可能額の設定が完了すると同時に、アイフルとの契約が正式に完了して借入可能な状態になります。

Q2.いつまでも審査結果が来ない。審査落ちしている?

| A. | 落ちたとは限りません。担当者に確認しましょう。 |

人によっては、アイフルの審査結果が通知されるまでに数日かかることがあります。

しかし、何日も待たされているからと言って、必ずしも審査落ちしたとは限りません。

まずは、アイフルのフリーコール(0120-201-810)に問い合わせ、担当者に審査状況を確認してみてください。

ちなみに、審査結果はメールでも通知されますが、ドメイン設定によっては受信出来ていないケースもあるのでご注意ください。

Q3.審査状況は確認できないのか?

| A. | 完了したかどうかは担当者に確認できます。 |

現在、審査がどの段階であるのかについては、正確に確認することはできません。

しかし、上記の通り担当者に問い合わせれば、審査中なのか完了しているのかは確認できます。

まずは、最短の審査時間である申し込み後30分は様子を見て、どうしても結果通知が遅いと感じたら電話で問い合わせてみましょう。

まとめ

アイフルは、融資したお金が返済されないと、損失になってしまいます。そのため、あらかじめ申し込み者を審査して、融資をしても大丈夫かどうか見極めているのです。

|

|

アイフルが審査で確認する情報 |

- 家族構成や住居などの本人に関する基本情報

- 年収や勤務先、雇用形態など収入に関する情報

- 他社のローンで借りている金額

- 過去のローンやクレジットカードの利用歴

申し込み者は収入を今後も得続けることができるのか、また返済に遅れることのないのか、という点を申し込み者の状況や過去のデータから判断します。

審査が行われるタイミングは、以下の通りです。

|

|

申し込み~借り入れまでの流れ |

- 申し込み

- 審査

- 契約

- 借り入れ

申し込みをすると、すぐに審査が行われます。所要時間は、WEB申込みなら最短18分です。

※お申込み時間や審査状況によりご希望に添えない場合があります。

ファイナンシャルプランナー|飯田道子

3分の1の規制は私たちの生活を守るためにある

3分の1までというルールは、総量規制という借りられる上限が決まっているからなのです。これは貸金業法という法律で、借り過ぎたことにより生活が破たんしてしまった人が出てしまったことで、貸し過ぎ防止と生活を壊さないための目安として改正。2006年12月に公布され、2007年1月から段階的に施行。完全に施行されたのは2010年6月です。