アイフルの審査は甘い? 利用の流れや通過基準を解説

【コンテンツの広告表記に関して】

>提携企業一覧

貸金業務取扱主任者・FP

2級FP技能士、貸金業務取扱主任者(第F241000177号)。

大学を卒業後、カードローン、FX、不動産、保険など様々な情報におけるメディアの編集・監修に携わり、実績は計2000本以上。ローン利用者へのインタビューなども多数実施し、専門知識と事実に基づいた信頼性の高い情報発信を心がけている。

奥山 裕基

マネット編集担当/キャッシングガイド

FP資格を有し、カードローン・消費者金融および貸金業に関する豊富な知識を持つ編集者。関連法規(貸金業法・金融商品取引法等)の理解を深めつつ、多数のローン経験者へのインタビューや金融機関勤務経験者へのヒアリングをもとにリアルな情報収集を怠らず、自身も当サイトにおいて1,000本を超える記事を執筆。生活に欠かせない「お金」だからこそ最適な意思決定を支援したいという理念のもとに情報発信を行っている。

- アイフルの審査は甘くないが利用者は年々増えている

- 安定した収入があれば審査に通る可能性はある

- 他社の審査には落ちたがアイフルは利用できたという声もある

アイフルへの申込を検討しているものの、審査に通過する見込みがあるのかわからず不安な人が多いでしょう。

アイフルの審査は、誰でも通過できるほど甘いものではありません。

ただ、職業や雇用形態を問わず幅広い人が通過しているため、申込条件をクリアしているなら通過する可能性は十分にあります。

この記事では、アイフルの審査の実態や基準、通過しやすい人の特徴を解説します。

実際の利用者の口コミやインタビュー記事も紹介するので、申込を検討している人はぜひ参考にしてください。

アイフル

アプリ評価★4.5以上獲得!

スマホひとつで取引可能!申込から借入までわずか3ステップ!勤務先への電話連絡や郵送物は原則なしなので周囲にバレにくい!

アイフルの審査は甘くないが多くの人が通過している

アイフルをはじめとした貸金業者は「貸金業法」という法律に基づき融資をおこなっています。貸金業法では利用者の返済能力を超える融資を禁止しています。

アイフルは正規の貸金業者であるため、利用者一人ひとりを厳正に審査しており、返済能力があると認められる人にしか融資をおこないません。

誰でも通過できるような審査が甘いカードローンではないものの、多くの人が利用していることから極端に厳しいものでもないことがわかります。

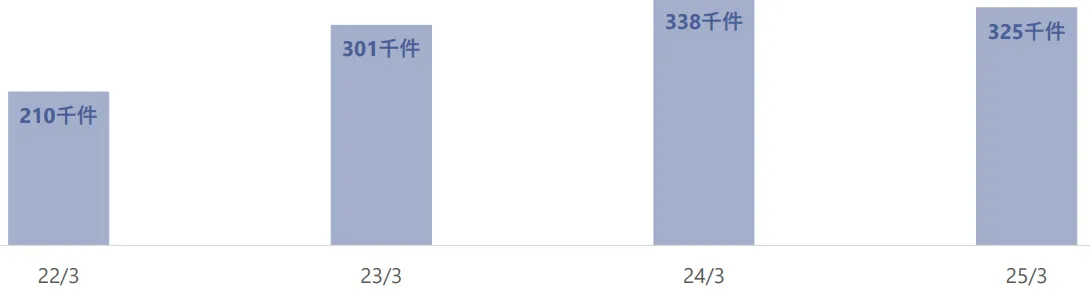

新規獲得件数は年々増加傾向

画像引用:アイフル株式会社「決算プレゼンテーション」

アイフルは数ある消費者金融のなかでも、特に多くの利用者がいるカードローンです。加えてアイフルの利用者は年々増加しています。

このことから、アイフルは限られた人しか通過できないわけではなく、さまざまな人が通過する見込みのあるカードローンといえます。

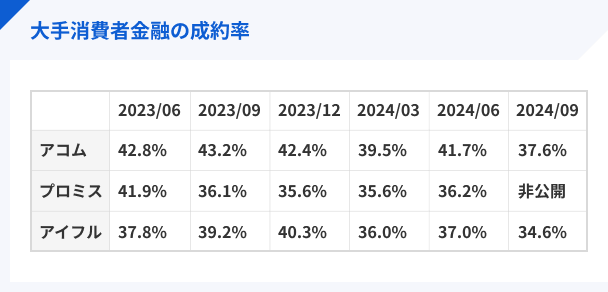

申込者の3~4割程度が成約できている

上記は、大手カードローン4社の成約率の推移を表したグラフです。成約率とは、申込者数のうち成約にいたった人の割合を示しています。

アイフルの成約率に注目してみると、約3〜4割程度で推移しており、とりわけ厳しいわけではないことが窺えます。

アイフルの審査基準

アイフルの商品案内によると、カードローンの融資の対象となる人は「満20歳以上69歳まで」「定期的な収入と返済能力を有する」のいずれも満たす人です。

つまり、これらを満たしていない人は審査に落ちてしまいます。

「定期的な収入」や「返済能力」と言われても、イメージができない人もいるでしょう。各基準について詳しく解説していきます。

年齢が満20歳以上69歳以下か

アイフルに限らず、カードローンの多くは満20歳以上を対象としています。

もし、10代の人が年齢を偽って申込しても、本人確認の過程で必ず発覚します。

年齢の条件を満たせない人は、自身が利用できる借入方法を探しましょう。

たとえば、大手カードローンの一つであるプロミスは、18歳~74歳とアイフルよりも幅広い年齢の人が利用できます。

定期的な収入を有しているか

「定期的」とは、決まった時期に物事がおこなわれる状態を指します。

つまり、「収入がある月もあればない月もある」のような状態は定期的な収入を有しているとは言い難いです。

一方、正社員の場合は毎月の給料日が決まっており、ある程度決まった収入があるため、定期的な収入を有しているといえます。

また、雇用形態が非正規であっても、正社員と同じように、毎月一定の収入がある場合は、問題ないとされます。

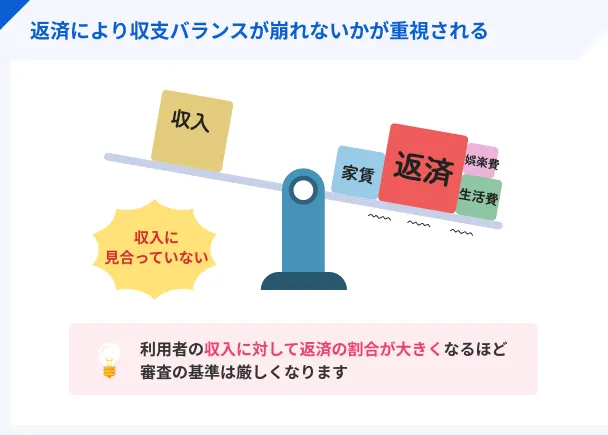

借入希望額に見合う返済能力があるか

「返済能力」とは、返済に充てる資金を生み出す能力のことを指します。

たとえば、アイフルから100万円を借りた場合、毎月26,000円以上を返済しなければなりません。

月26,000円の出費が発生することによって、家計の収支バランスがとれなくなってしまう人は返済能力があるといえません。

アイフルでは申込時に年収や勤続年数、現在の住居の種類、他社の借入件数などを申告しますが、これらの情報をもとに返済能力を見極めており、融資可否が決定するのです。

アイフルの審査に通過しやすい人の特徴

アイフルの審査基準について理解したものの、実際に自分が通過する可能性があるのか判断できない人もいるでしょう。

前提として、アイフルでは具体的な審査基準については公開されておらず、審査に落ちたとしても理由を教えてもらえません。

ただ、アイフルの審査に通過した人たちの属性や信用情報から、以下のような人は審査に通過する可能性が高いといえます。

アイフルの審査に通過しやすい人の特徴 |

- 勤続年数が長く収入が途絶えるリスクが低い

- 借入件数がないもしくは少ない

- 他社も含めて長期間の滞納をしたことがない

- 6カ月以内の申込件数が少ない

とはいえ、ここで挙げる条件を満たしていない人でもアイフルの審査に通過した人は多くいます。

あくまで自身が通過する可能性があるのか測るための、一つの判断材料にしてください。

勤続年数が長く収入が途絶えるリスクが低い

アイフルで融資を受けたのち、退職や失業によって収入が途絶えてしまうと、完済が不可能になってしまいかねません。

アイフルとしても利用者としてもそのような事態は避けるべきであるため、勤続年数を一つの判断材料にしてリスクを測っています。

勤続年数が長い人と短い人では、長い人の方がリスクは低いために審査では有利になると考えられます。

借入件数がないもしくは少ない

アイフルに限らず、貸金業者は信用情報に基づいて融資可否を判断することが義務付けられています。

信用情報とは、信用情報機関が保有しているクレジットカードやローンの利用履歴に関する情報です。信用情報では他社も含めた現在の借入件数が確認できます。

現在の借入件数が0件もしくは1、2件で余裕を持って返済できている場合は、審査に通過する可能性は高いと考えられます。

他社も含めて長期間の滞納をしたことがない

クレジットカードの支払やローンの返済を、61日以上または3カ月以上滞納した場合には信用情報に記録が残ります。

つまり、アイフルとは関連のない会社の提供する商品だったとしても、滞納の記録があればアイフルの審査に影響するのです。

信用情報に滞納の記録がなければ、クレジットカードやローンを問題なく利用できる人だと期待できるため、審査に通過する可能性はより高まるといえます。

6カ月以内の申込件数が少ない

信用情報では、6カ月以内の申込件数も確認できます。

同時期に何社も申込をしていると、「1社からの融資では間に合わないほどの負債を抱えているのでは」といったネガティブなイメージを持たれかねません。

そのため、同時期の申込件数が多い人よりは少ない人の方が審査に通過する可能性は高いと考えられます。

審査は甘かった? アイフル利用者の口コミ

マネットには、アイフルを実際に利用した人たちからの口コミが多数寄せられています。

ここでは、審査の難易度に関する利用者の感想を紹介します。口コミを参考に、自身にとってアイフルの審査は甘いといえるのか判断しましょう。

他社の審査は落ちたがアイフルはすぐに通過できた

ユーザー評価

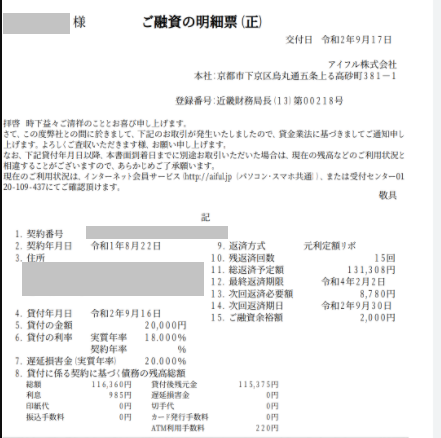

アイフル以外全て審査落ちしてるときに、アイフルは返事も早くすぐに受かったから。そこしか借りられるところがなかったから。

| 利用したカードローン | アイフル |

||

|---|---|---|---|

| 借入金額 | 30万円 | 金利 | 年18.0% |

| 審査時間 | 1週間以内 | 借入事実の把握 | 誰も知らない |

| 重視した点 | 審査の容易さ | ||

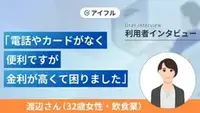

他社での借入が残っているがアイフルで契約できた

ユーザー評価

アイフル以外にも合計4社から借入をしていたが、それでも審査に通った。シンプルに甘いのではないかと感じた。

| 利用したカードローン | アイフル |

||

|---|---|---|---|

| 借入金額 | 20万円 | 金利 | 年18.0% |

| 審査時間 | 即日 | 借入事実の把握 | 配偶者 |

| 重視した点 | 審査の容易さ | ||

ユーザー評価

他にも借り入れしており、銀行のカードローンの審査に落ち、認知度のある消費者金融かり借り入れしたかったので、アイフルにしました。

| 利用したカードローン | アイフル | ||

|---|---|---|---|

| 借入金額 | 100万円 | 金利 | 年18.0% |

| 審査時間 | 即日 | 借入事実の把握 | 誰も知らない |

| 重視した点 | 審査の容易さ、借入スピード | ||

マネット編集担当/キャッシングガイド

奥山 裕基

他社での借入が残っている場合でも、借入の合計が年収の3分の1を超えず、収支バランスが保たれるのであれば、審査に通過する可能性はあります。アイフルが特別甘いわけではありませんが、実際に他社借入があっても大手カードローンを利用できた人もいます。

アイフルの審査に通過した人のインタビュー

マネットでは、交通事故や友人の結婚式など、急な支出が重なったことがきっかけでアイフルを利用した渡辺さん(仮名)にインタビューを実施しました。

審査の流れや感想も伺うことができたので、ここで紹介します。

〇渡辺さんのプロフィール

※(左)渡辺さん(右)インタビュアー

| 項目 | 詳細 |

|---|---|

| 年齢 | 32歳(インタビュー当時) |

| 居住地 | 熊本 |

| 職業 | 接客業(飲食) |

| 年収 | 240万円 |

| 住居 | 賃貸マンション |

| 家賃 | 4万5000円 |

申込のきっかけは口コミ

マネット編集者

渡辺さん

マネット編集者

渡辺さん

深夜にWEBから申込して翌日に結果の通知

マネット編集者

渡辺さん

マネット編集者

渡辺さん

在籍確認の電話なし・郵送物なしに満足

マネット編集者

渡辺さん

渡辺さん

マネット編集者

渡辺さん

渡辺さん

アイフルの審査が不安な人はまずは「1秒診断」

アイフルの「1秒診断」は、年齢・年収・他社借入金額の3項目を入力し、融資可否を簡易的に診断できるツールです。

この診断では、個人情報をアイフルに提供したり、信用情報に申込の記録が残ったりなどのリスクが一切ないため、不安な人も気軽に利用できるはずです。

とはいえ、あくまで簡易的な診断であるため、実際の審査では異なる結果になる可能性もあるので、判断材料の一つとして捉えてください。

1秒診断はこちらから

1秒診断はこちらから

アイフルへ申込前に確認! 利用の流れ

これからアイフルへ申込する人は、トラブルなく利用するためにあらかじめ流れを把握しておきましょう。

申込|WEBなら24時間365日受付

アイフルでは、以下の4つの申込方法があります。

アイフルの申込方法 |

- WEB

- スマホアプリ

- 電話

- 無人店舗

「WEB」「スマホアプリ」なら24時間365日手続きが可能です。

アイフルとしても、最短で審査・融資を受けたい人にはWEBでの申込を推奨しているため、急ぎの人は「WEB」を積極的に検討しましょう。

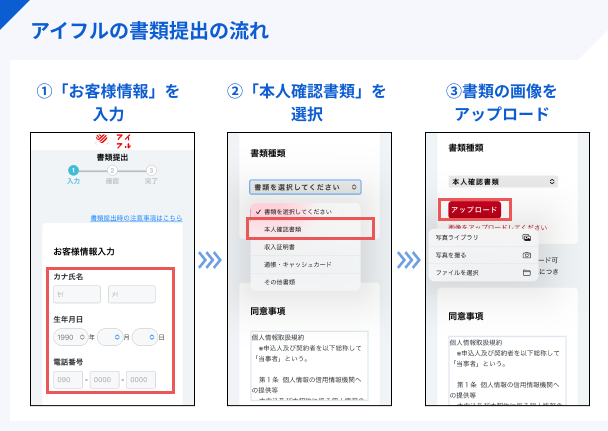

本人確認|WEBから必要書類を提出

アイフルでは本人確認の方法が複数ありますが、アプリやWEB書類提出サービスを利用すれば、来店なしでスムーズに完了します。

WEB書類提出サービスでは、名前・生年月日・電話番号を入力し、「書類種類」で「本人確認書類」を選択。あらかじめ本人確認書類を撮影してデバイスに保存しておけばアップロードできます。

運転免許証や住民基本台帳カードを提出する際は、表面だけでなく裏面も撮影してアップロードしてください。

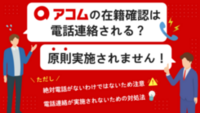

審査|在籍確認の用意をしておこう

審査が開始すると、必要に応じて在籍確認のための対応を求められる場合があります。

金融機関では勤務先への電話連絡で在籍確認を実施するケースが主流ですが、アイフルでは「電話による在籍確認は原則実施しない」としています。

そのため、在籍を証明する書面の提出を求めるケースが多いと考えられます。労働条件通知書や給与明細書などの勤務先名が入った書類を用意しておきましょう。

契約|郵送物なしで完結できる

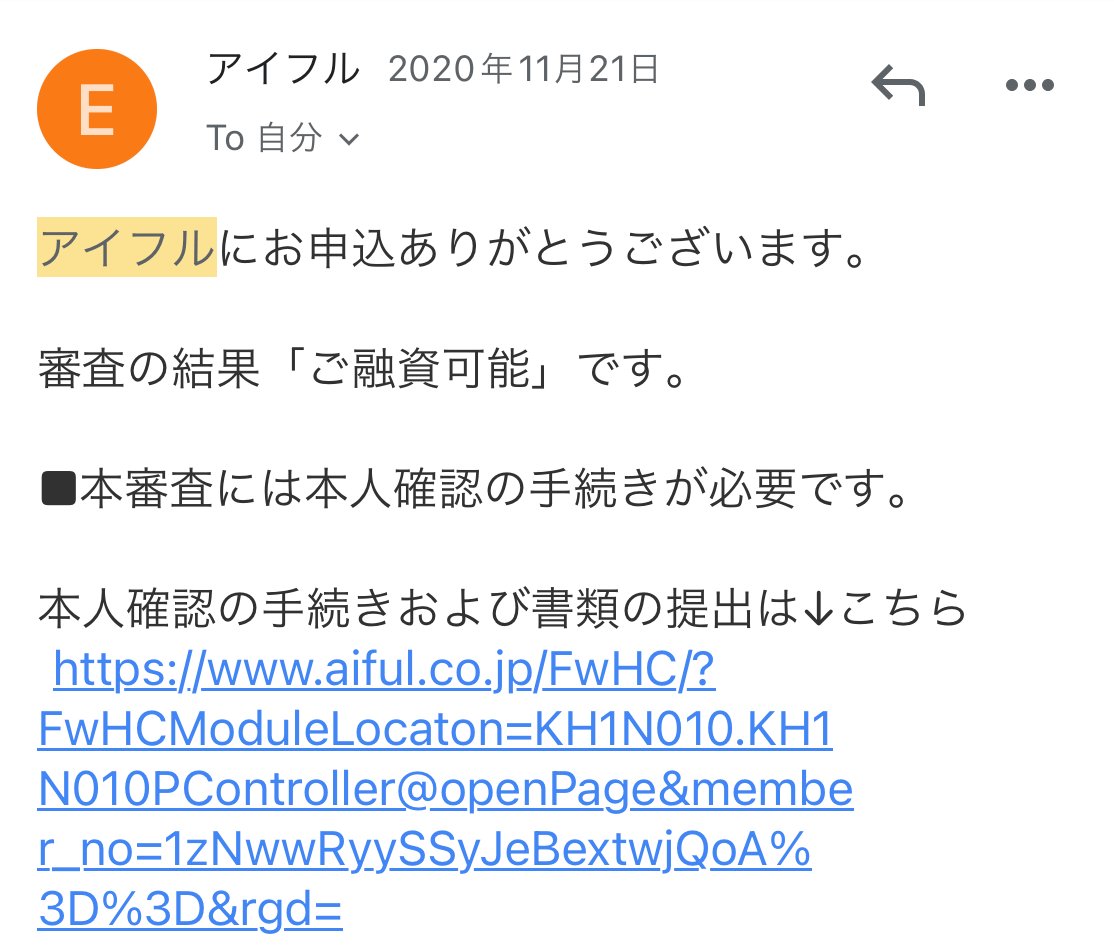

「WEB」「スマホアプリ」からの申込の場合、審査結果がメールでお知らせされます。

審査に通過していれば、契約ができます。契約では、融資可能額の確認、カードの発行有無の選択などをしてください。

カードの発行なしで契約すれば、郵送物は発生せず、手続きがすべてWEB上で完結します。

借入|目的に応じた方法を選ぼう

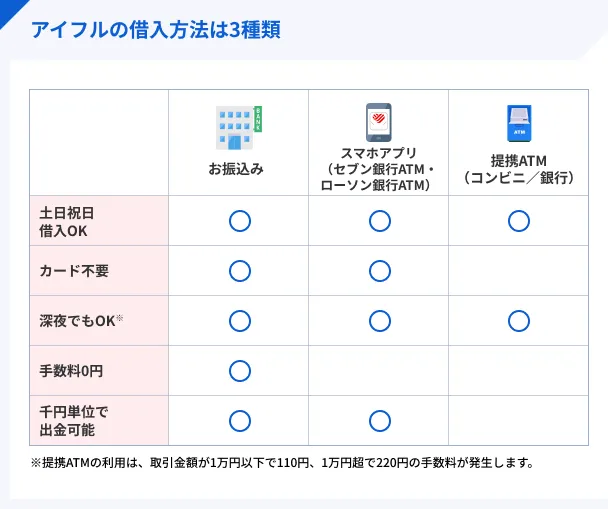

アイフルでは、「振込」「スマホアプリ」「提携ATM」の3通りの借入方法があります。

振込で借りる際は、自身の口座を登録したうえでアプリや電話で借入金額を入力して申請します。

アプリであれば、メンテナンス時間を除いて、土日祝日や夜間でも振込依頼が可能です。

スマホアプリは、セブン銀行ATM・ローソン銀行ATMにてスマホアプリと連携して現金を引き出せる借入方法です。

カードを所持している人であれば、提携ATMでも借入ができます。

以下の表も参考に、自身に合った借入方法を選択してください。

返済|無利息期間を有効活用しよう

アイフルではじめて契約する人は、契約日の翌日から30日間は利息0円で利用できます。

たとえば、アイフルで10万円を借りても、無利息期間内に10万円返済できれば利息はかかりません。

全額の用意は難しいとしても、この期間になるべく多く返済して元金を減らしておくことで、後々の負担を軽くできます。

アイフルの審査に関するよくある質問

まとめ

アイフルは大手消費者金融の一つです。

大手であるために「審査が厳しそう」「限られた人しか借りられなさそう」といったイメージを持たれることもありますが、実際は幅広い年収・職業形態の人が利用しています。

返済能力を超える融資をしないための厳正な審査がおこなわれますが、極端に厳しいわけでもないため、申込前に重く考えすぎないようにしましょう。

カードローンの審査は、金融機関が損をしないことだけが目的ではなく、利用者が過度な負担を負わないようにするためのものでもあります。

審査に通過できた際は、過度な借入はせず、計画的に利用しましょう。

マネット編集担当/キャッシングガイド

奥山 裕基

プロミスであれば三井住友銀行、アコムであれば三菱UFJ銀行とグループ関係にあるように、消費者金融は銀行との関係性が強いケースが一般的です。

その点アイフルは独立して経営しており、審査基準も独自性が強いといわれています。実際に他社の審査に落ちてもアイフルは通過した人や、その反対のパターンも多く耳にしたことがあります。