アコムは申し込みブラックの人でも審査に通過できるのか解説

∨【コンテンツの広告表記に関して】

>提携企業一覧

貸金業務取扱主任者

地方銀行に8年勤務し、住宅ローン・カードローン・フリーローンなど個人ローンの他、事業性融資・創業融資など幅広い業務を担当。貸金業務取扱主任者の資格を有する、100件あまりのフリーローン、住宅ローン数十件、その他に投資信託・個人年金・国債販売も取り扱った金融商品のプロ。

マネット編集担当/キャッシングガイド

奥山 裕基

FP資格を有し、カードローン・商品者金融および貸金業に関する豊富な知識を持つ編集者。関連法規(貸金業法・金融商品取引法等)の理解を深めつつ、多数のローン経験者へのインタビューや金融機関勤務経験者へのヒアリングをもとにリアルな情報収集を怠らず、自身も当サイトにおいて1,000本を超える記事を執筆。生活に欠かせない「お金」だからこそ最適な意思決定を支援したいという理念のもとに情報発信を行っている。

この記事はこんな人向け |

- アコムに申込したいけど、他社にも申込している

- 自分は「申し込みブラック」なのかな?

- もし申し込みブラックだったら、どうすればいい?

アコムへの申し込みを検討しているものの、「審査に通過するだろうか...」と、不安に感じている人も多いのではないでしょうか。

そのなかには、「自分は申し込みブラックなのではないか」と感じている人もいると思います。

そこで今回は、申し込みブラックの解説と、アコムの審査へどう影響するのかについて解説していきたいと思います。

申し込みブラックとは多重申し込みのこと

そもそも、申し込みブラックとは短期間に「多重申込み」をした状態のことです。つまり複数のカードローンに申し込むことを指します。

結論から言うと、申し込みブラックになると審査に通りません。

なぜなら複数申し込みをした人は、多重債務になる可能性があると判断されるためです。多重債務となれば、アコムもお金を回収できなくなる可能性があります。それを懸念して審査で断るわけです。

1ヶ月で4回以上の申し込みは「申し込みブラック」

申し込みブラックは短期間に複数のカードローンに申込むことでした。ただ、どのくらいの期間に何件同時に申し込むと申し込みブラックになるか、正確には分かりません。

というのも、金融機関が情報開示しているわけではないからです。しかし、一般的に1か月で4回以上の申込みは「申し込みブラック」となり、お金を借りにくい状態になると言われています。

ただし、4回以上の申込みでなく3回以上…もしくは2回以上で申し込みブラックという情報もあります。

そのため、あまり考え過ぎずに、一旦は1か月に4回以上は申し込みブラックになると思っておくと良いでしょう。

申し込みブラックがアコムに知られる理由

次に、本題であるアコムに申し込んだときの話です。申し込みブラックだと借り入れは厳しいでしょう。

では、そもそもなぜアコムに申し込みブラックであることが知られるのでしょうか。

それは、カードローンの申込み履歴が信用情報として記録されているからです。

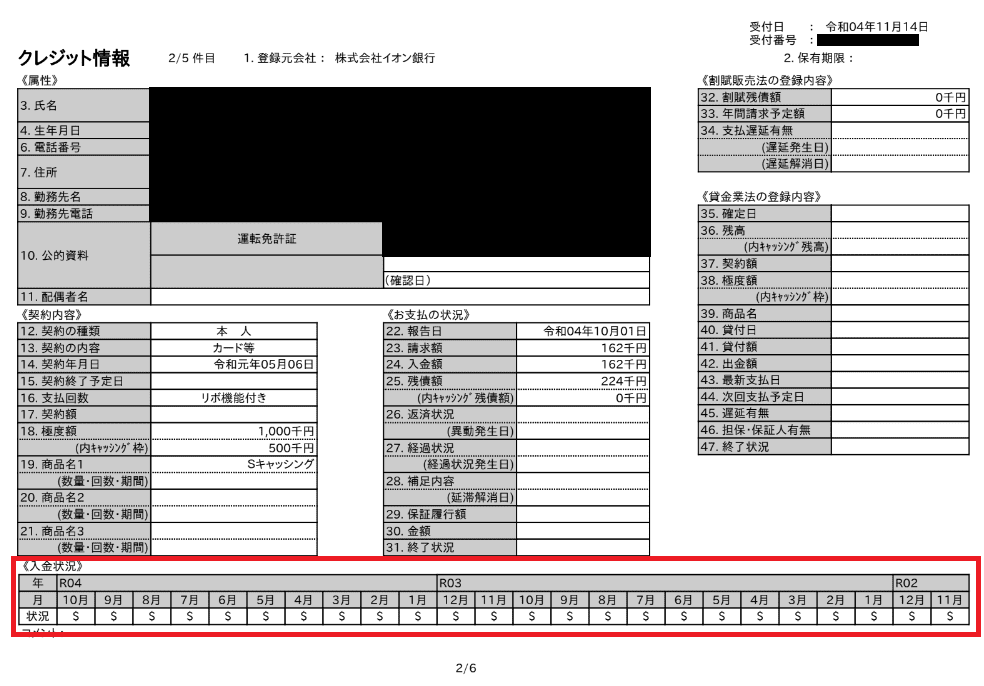

信用情報とはローンやクレジットの申込や利用の記録

信用情報とは、個人情報機関に登録されている記録です。ここにはカードローンやクレジットカードの借入・返済の記録が登録されています。

実際の信用情報は以下のとおりです。このように、個人が申し込みや契約をしたクレジット、およびローンの1契約につき1つの信用情報が登録されています。

アコムは借入者を審査するときに信用情報を照会します。その理由は、借入希望者の信用性を確かめるためです。

仮に、一度にたくさんのカードローンに申し込んだ記録があれば、お金を貸す側のアコムはどう思うでしょうか?

普通に考えると、「借金が今後膨らむ可能性があるから返済が厳しい」と思うでしょう。そのため、申し込みブラックだと借入が極めて困難になるのです。

ほかの金融機関でも信用情報は必ず見られる

ここまでで、もしかするとアコム以外なら申し込みブラックでも大丈夫では?と思った人もいるかもしれません。

しかし、残念ながらアコム以外の消費者金融も、前項で解説した信用情報は必ず照会します。

そのため、仮に「アコムでは申し込みブラックの扱いだから別の消費者金融へ申し込もう」と思っても、審査に通りません。

実は、お金を借りるときは年収よりも信用情報を重視する金融機関が多いため、それほど金融機関は信用情報を重視しているというわけです。

アコムで申し込む前に借入可能か調べる方法

実際アコムで借り入れる際に、借入可能か調べる以下2つの方法について解説します。

アコムで借入可能かを調べる方法 |

- 信用情報の開示請求

- セルフチェックで自己判断

信用情報の開示請求

先ほど解説した信用情報は、信用情報機関に開示請求することで閲覧できます。

近年ではインターネットの手続きにより、最短でも1~2時間程度で情報開示が可能です。

信用情報機関はクレジット系・銀行系・消費者金融系に分けられるため、以下を参考に該当の信用情報機関に開示請求をしてみましょう。

| 信用情報機関 | 加盟会員 | 利用手数料 |

|---|---|---|

| 株式会社 シー・アイ・シー(CIC) | クレジット会社系 | 500円(税込) |

| 全国銀行個人信用情報センター(JBA) | 銀行系 | 500円(税込) |

| 株式会社 日本信用情報機構(JICC) | 消費者金融系 | 1,000円(税込) |

セルフチェックで自己判断

以下のセルフチェックを活用し、ご自身が当てはまっていないか確認してみましょう。

申し込みブラックのセルフチェック |

- 1カ月以内に4件以上のローン、またはクレジットの申し込みをした

- 審査に落とされたあと、たて続けにローンやクレジットを申込した

- 何度申し込みをしても審査に落とされる

ただし、あくまでセルフチェックなので、上記に当てはまっていなくても金融機関が「申し込みブラック」と判断する可能性はあります。

実際の信用情報を確認せずに申し込みする際は、自己責任になるので気を付けましょう。

申し込みブラックになっている場合の注意点

申し込みブラックになっていると考えられる人は、まずは落ち着いて対処法を考える必要があります。

やっきになって、カードローンに申込続けると、「申し込みブラック」という状態から抜け出すのに時間がかかってしまいます。

そうならないためにも、以下の点を念頭に置いてみてください。

|

ポイント |

申し込みブラックは一時的に借りにくくなる状態

申し込みブラックについての注意点1つ目は、申し込みブラックになると、一時的にお金を借りにくくなるという点です。

ちなみに「申し込みブラック」という状態になると、アコムだけではなくカードローン全般的に借りにくくなると考えておいてください。

一度なったら、永遠に申し込みブラックになるわけでもないため、悲観する必要はありません。まずは、この点を自覚しておき、その上でほかの注意点や対策について理解しておきましょう。

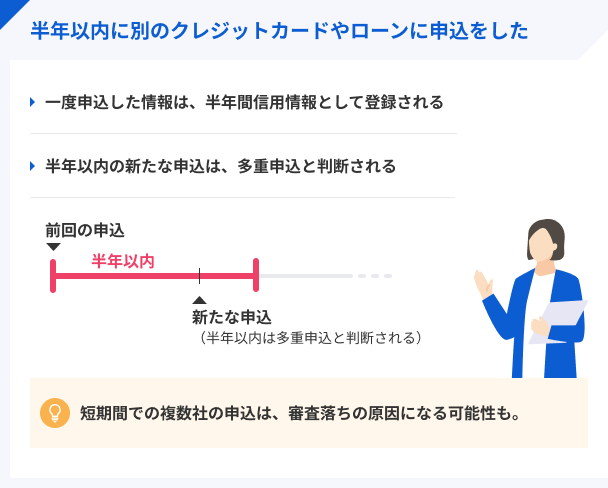

最低でも6カ月は空けてから申し込むのが良い

では、申し込みブラックの場合はどうしたら良いのか?というと、理想は6カ月ほど期間を空けて審査することです。

これについては、まず申込情報が記録される期間について把握しておくのが良いでしょう。

|

|

ポイント |

信用情報に記録される期間

なぜ半年ほど審査を受けないほうが良いのか。反対に、なぜ半年ほど経過すれば審査を受けて良いかというと、信用情報の記録が消えるからです。

というのも、信用情報が記録されている期間は永遠ではなく、「借入申し込み」の記録であれば一般的には半年で消えます。

そのため、期間を空けることで申し込みブラックの状態ではなくなっている可能性があるのです。

申し込みブラック期間中に申込みするリスク

申し込みブラックの状態で申し込みをして否決されたものの、「もしかしたら通るかも」と思い、立て続けに審査するのは避けた方が良いということです。

申し込みブラックの状態で立て続けに審査すると、「非常にお金に困っている状態」と思われ、信用度が下がってしまう可能性があります。

また一度審査に落ちてしまうと、申込をしたという情報が6ヶ月残るので、再度待たなくてはなりません。

既存カードローンの増枠審査という方法もある

「どうしても今お金を借りたい」という状態にある方は、新しくアコムなどの消費者金融で借入するのではなく、既存カードの限度額を増やすという選択肢です。

なぜ増額できる可能性があるかというと、すでに借入している実績があるからです。金融機関からすると、「新しく貸す」よりも「すでに貸したことがある」方が安心できます。

もちろん、延滞してないなどは大前提ですが、増枠できれば借入も増やせるので、検討してみてはいかがでしょうか。

申し込みブラックにならないために知っておきたいポイント

まだ申し込みブラックにはなってないと感じる方でも、複数のカードローンに申し込みをしようとしていた方は、なってしまうリスクがあります。

基本的には、申し込みを控えるのが得策です。申し込みブラックにならないためにも、1社ずつ手続きをするのが良いでしょう。

申込前に知っておきたいポイント |

- 月間の申し込み数に気を付ける

- カードローンを申し込む順番に注意する

月間の申し込み数に気を付ける

まずは、月間の申込み数に気を付けることです。上述したように、1ヶ月で4件以上申し込むと、ほぼ申し込みブラックになると思って良いでしょう。

重要なのは申し込み「数」という点です。つまり、多くの金額を借り入れたいのであれば、1社から借り入れる額を大きくした方が良いです。

なぜなら、借入額を大きくした方が、申込数を増やさないで済むからです。

そうすることで申込数を減らすことができ、結果的に申し込みブラックになるリスクを小さくできます。

カードローンを申し込む順番に注意する

次に、カードローンを申し込む順番に注意することであり、結論からいうと本命を最初に申し込むようにしましょう。

申し込むのが早いほど信用情報に記録される「申込数」が少ないので、申し込みブラックになるリスクが小さく借入しやすいのです。

そのため、仮にアコムの借入を検討しているならば、一社目の申込みは必ずアコムで行いましょう。

アコム

| 限度額 | 最大 800万円 |

| 金利 | 年 3.0% ~ 18.0% |

| 審査 | 最短20分※ |

| 融資 | 最短20分※ |

来店不要で最短20分融資可!周りにバレずに内緒で借入れ可能!

三菱UFJフィナンシャル・グループだからサービスが充実!初めてなら「最大30日間金利0円」でコンビニ利用も可能!

※2023年3月現在の新規利用者数の年齢割合

申し込みブラックよりも「金融ブラック」の方がリスクは大きい

借りられないという点では金融ブラックとは変わりませんが、細かく言うと多少異なり、金融ブラックの方がデメリットは大きいです。

申し込みブラックになってしまったら、長期に渡ってライフプランに影響するのか、と悲観する必要はありません。一方で金融ブラックになってしまうと、長期に渡って影響を受けてしまいます。

金融ブラックは「過去の延滞や破産などの履歴」を指す

申し込みブラックは、「多重申込み」なのに対して、金融ブラックは以下の状態を指します。

金融ブラックの定義 |

- 過去に支払いを延滞した履歴

- 過去に債務整理した履歴

- 過去に自己破産した履歴

このように、多重申込みの記録が残る申し込みブラックよりも、はるかに重い履歴です。この状態を金融ブラックと呼び、金融機関からの信用力は極めて低い状態になります。

金融ブラックの履歴は5年~10年間残る

金融ブラックになると、一定期間はその記録が残ります。一般的には5年~10年間で、債務整理の種類や解決した日にちなどによって、期間が前後します。

なお、金融ブラックになってしまった場合、もとに戻す方法は、期間が過ぎるのを待つしかありません。

申し込みブラックは、5年も待つ必要がなく、半年ほど待てば回復する可能性があります。

金融ブラックになるとローン全般が組めず、もちろんカードローンも例外ではありません。場合によっては、すでにつくっているクレジットカードの分割払いもできません。

金融ブラックのデメリット |

- ローン全般が組めない

- クレジットカードがつくれない

- カードローンで借入できない

- 保証人になれない

もちろん、申し込みブラックについても、ローンが組めなくなるリスクは少なからずあります。しかし、金融ブラックのように、長期で組めなくなる可能性は低いと言えるでしょう。

申込ブラックの人がアコムを利用したい際によくある質問

まとめ

アコムで審査を受けるときは、申し込みブラックの概要や注意点についても知っておきましょう。特に、1ヶ月に4回以上申し込まない点や、本命を一社目に申し込む点などは重要なので良く覚えておきましょう。

また、申し込みブラックは金融ブラックとは異なります。

延滞や破産をはじめとした金融ブラックは数年に渡りローンが組めなくなりますが、申し込みブラックは半年以上待てば、回復する可能性があります。

審査に通るか不安...。このような方は、まずは自身の申し込み記録を振り返り、大丈夫であればアコムだけに集中して申し込みしましょう。一方で心当たりがある方は、半年以上は期間をあけましょう。

マネット編集担当/キャッシングガイド

奥山 裕基

三菱UFJフィナンシャル・グループのアコムは、2023年12月末現在でのカードローン利用者数が174万1,000件となっており、多くのユーザーから選ばれている消費者金融です。特に29歳以下の新規利用者が61.3%※と多いのが特徴。返済日を自由に設定できたり、スマホ1つで簡単に申し込みできるのも便利ですね。