カードローン申込時に収入証明書は必要?提出不要な条件を紹介

∨【コンテンツの広告表記に関して】

>提携企業一覧

ファイナンシャルプランナー

大学卒業後、多数のメディア編集業務に従事。その後、ファイナンシャルプランナー2級の資格を取得。FPとしての専門知識を活かし、カードローン、FX、不動産、保険など様々な情報におけるメディアの編集・監修業務を行ない、これまで計2000本以上の担当実績を誇る。ローン審査経験者などのインタビューなども多数行ない、専門知識と事実に基づいた信頼性の高い情報発信を心がけている。公式ページ:「ファイナンシャルプランナー村上敬」

カードローンの申込をするには収入証明書が必要な場合があります。

「収入証明書って何が該当するの?」「収入証明書ってどのタイミングで必要になるの?」と疑問に思っている方も多いのではないでしょうか。

そこで本記事では、カードローンの申込に必要な収入証明書について詳しく解説していきます。

収入証明書がない場合の対策についても紹介しているので、参考にしてください。

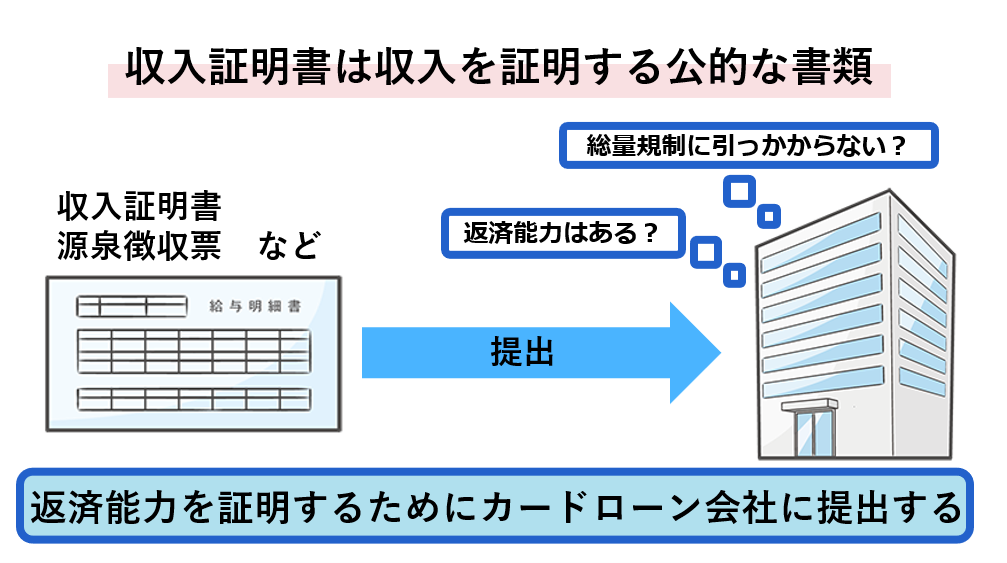

そもそも収入証明書とは?

収入証明書とは、その名の通り収入を証明する書類のことをさします。

具体的には、源泉徴収票や給与明細書などが該当し、カードローンへ申込する際に提出を求められます。

カードローンの利用を考えている方は、この収入証明書について正しく理解して、申込をスムーズに進められるようにしておきましょう。

収入証明書によって申込をした人の返済能力が判断される

カードローンにおいて、収入証明書の提出を求められる最も大きな理由は、返済能力を判断するためです。

収入証明書によって申込者の年収が分かれば、返済能力を判断でき、審査の材料とすることができます。

スムーズにカードローンの申込を進めるためにも、収入証明書は事前に準備しておくと良いでしょう。

総量規制に引っかからないか判断するためにも必要

消費者金融カードローンは総量規制に引っかからないか判断するためにも、収入証明書が必要となります。

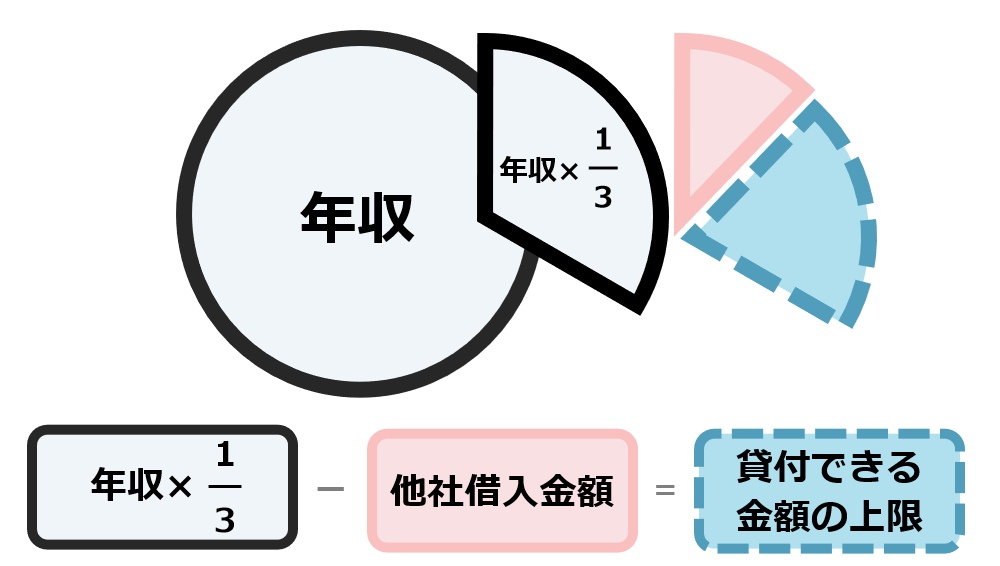

消費者金融カードローンは貸金業法のルールに則って審査をしています。

貸金業法には総量規制という、年収の3分の1以上を融資できないルールがあるため、年収を確認しなければいけません。

総量規制は、消費者金融カードローンを利用するうえで大事なルールなので、覚えておきましょう。

銀行は総量規制の対象外

総量規制はあくまでも貸金業者に適用されるルールであるため、銀行は対象外となります。

なぜなら、銀行は貸金業法ではなく、銀行法に基づいて営業しているため、消費者金融やクレジットカード会社と適用される法律が異なっているからです。

しかし、2017年に銀行の過剰な融資が問題となったことにより、金融庁融資審査を厳格化を行いました。

そのため、今では各自の銀行で上限を決めているため、年収の3分の1を超える融資を受けるのは難しくなっている現状があります。

最新のものを用意する必要がある

カードローンで収入証明書を提出する際は、最新のものを用意する必要があります。

前述したように、収入証明書は返済能力や、総量規制に問題がないか確認するために必要です。

そのため、収入証明書が古いと、現在の年収がわからないため意味がありません。

古い収入証明書を提出しても、再提出を求められたり、審査に落ちたりする可能性も出てくるので、必ず最新のものを準備しておきましょう。

収入証明書の提出はスマホでも可能

カードローンにもよりますが、多くの場合で収入証明書の提出はスマホでも可能となっています。

スマホで収入証明書の写真をアップロードして送信するだけなので、手間はかかりません。

「郵送をするのは面倒」「すぐにお金を借りたい」という方は、スマホで申込が可能なカードローンを利用しましょう。

条件を満たせばカードローンによっては収入証明書は不要

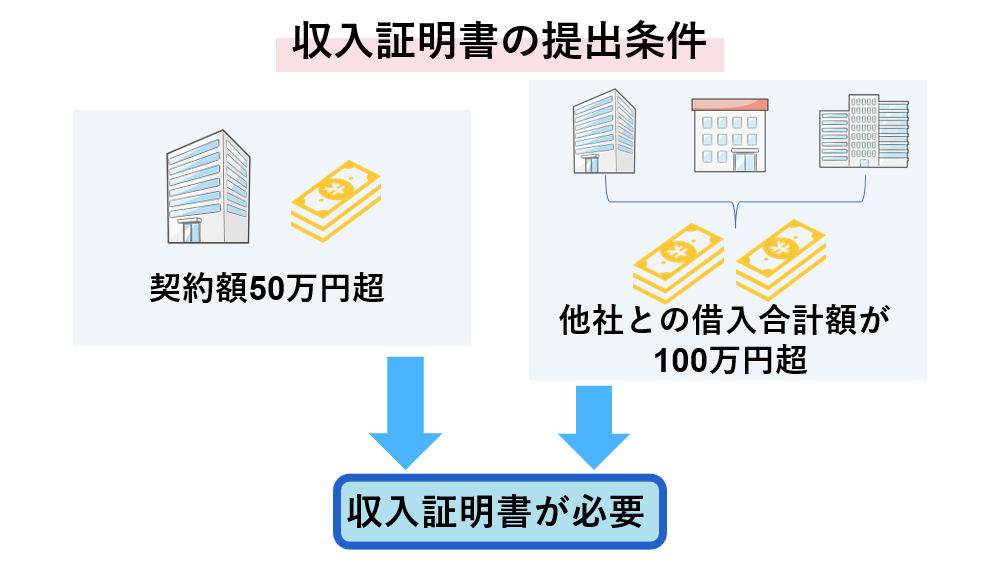

貸金業法では、収入証明書の提出は以下の条件のどちらかに当てはまる場合に、必須としています。

出典: 日本貸金業協会貸金業法で定められている収入証明書の提出が必要な条件

貸付けの金額(極度方式基本契約にあっては、極度額)が、既存の貸付けの契約の貸付けの残高(極度方式基本契約にあっては、極度額)と合算して50万円を超える貸付けに係る契約

貸付けの金額(極度方式基本契約にあっては、極度額)が、既存の貸付けの契約の貸付けの残高(極度方式基本契約にあっては、極度額)と、指定信用情報機関から提供を受けた他の貸金業者の貸付けの残高を合算して100万円を超える貸付けに係る契約

簡単に言えば「1つの貸金業者から50万円を超えて融資を受ける場合」「すべての貸金業者を含めて100万円を超えて融資を受ける場合」どちらにも当てはまっていなければ、貸金業法では収入証明書の提出をしなくても良いことになっています。

例えば、現状貸金業者で融資を受けていなくて、30万円の希望限度額で新規申込をするなら、どちらの条件にも当てはまらないので、収入証明書の提出が不要になる場合があります。

ほかの貸金業者で合算して80万円の融資を受けており、新しく30万円の希望限度額で新規申込をする場合は、2つ目の条件に当てはまるので、収入証明書は必須となります。

ただし、これらは貸金業法のルールというだけで、カードローン会社側が審査のために収入証明書が必要だと判断している場合は、条件に当てはまっていなくても提出を求められるケースがあります。

銀行カードローンでも基本的には収入証明書が必要

前述の貸金業法のルールは、消費者金融のものであって、銀行には適用されません。

ただし、銀行カードローンも、返済能力を判断するために、収入証明書の提出を求められるケースはあります。

「貸金業法は消費者金融のルールだから、銀行カードローンなら問題ない」というわけではないので留意しておきましょう。

とはいえ、銀行カードローンでも条件次第では収入証明書なしでも利用できます。

そのため、収入証明書がない方は銀行カードローンが提示している条件も確認しておきましょう。

収入証明書となる書類と再発行する方法

これまで紹介したように、収入証明書なしでもカードローンの申込は可能ですが、条件が定められているので、提出できる状態にしておくに越したことはありません。

そこで、カードローンで有効とされている主な収入証明書の種類を紹介していきます。

再発行方法についても併せて解説しているので、紛失してしまった方も参考にしてください。

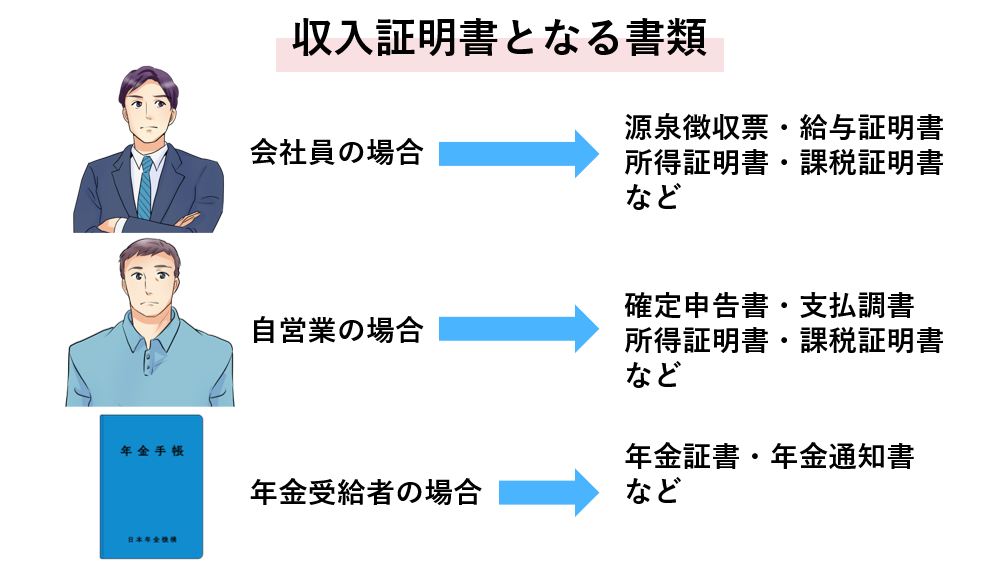

- ・源泉徴収票

- ・給与明細書

- ・支払調書

- ・確定申告書

- ・所得証明書、課税証明書

- ・年金証書

- ・年金通知書 など

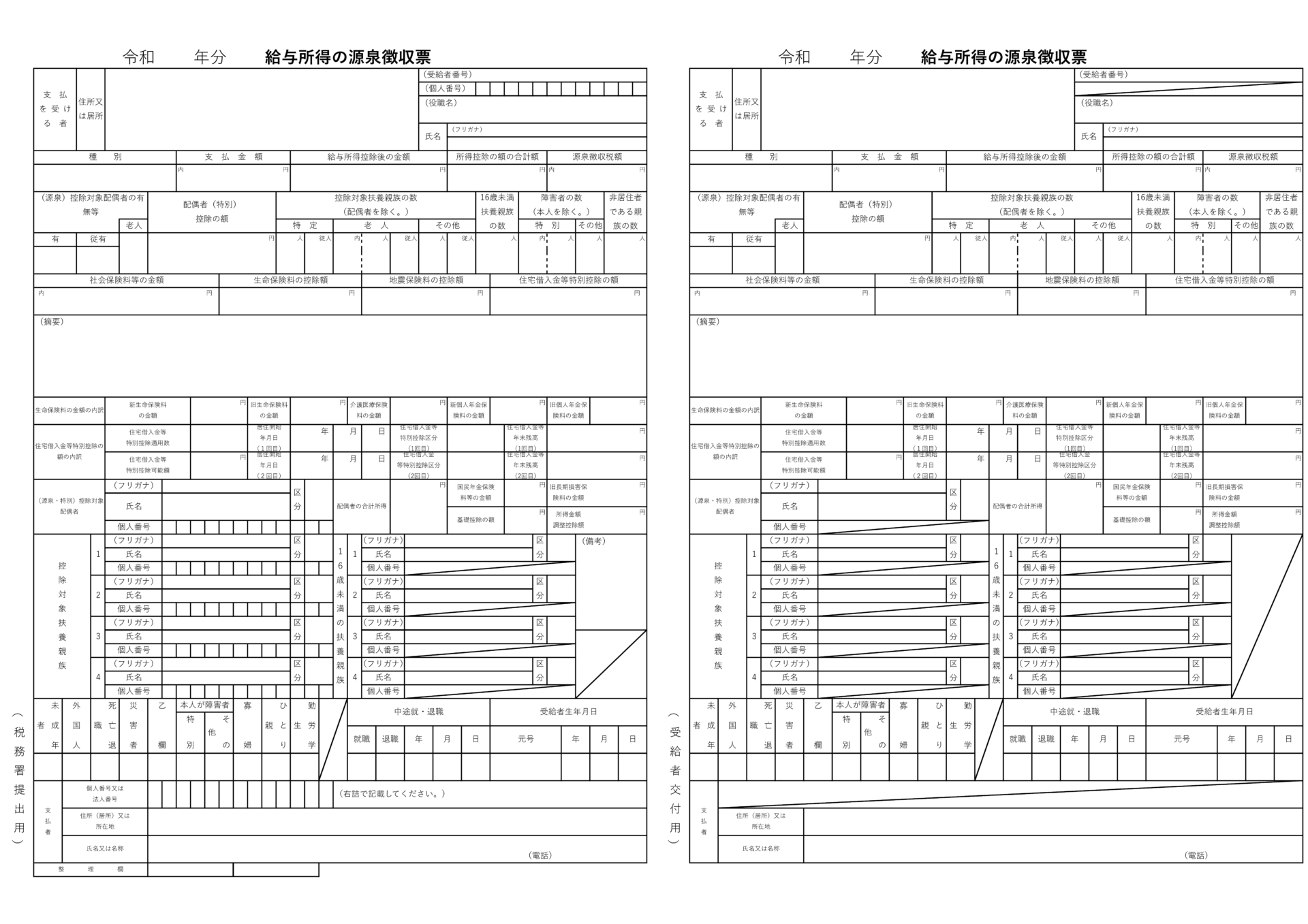

源泉徴収票

源泉徴収票とは、勤務している会社にて毎年12月に給与明細書と一緒に受け取れる書類です。

主に年収や所得控除額などが記載されています。

紛失した場合は会社から再発行してもらえるので、上司や経理担当者に申し出ましょう。

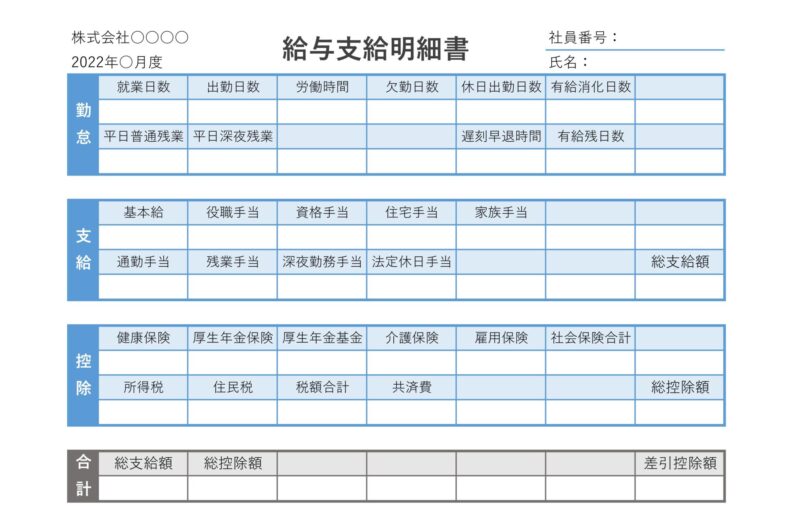

給与明細書

給与明細書は勤務している会社から毎月発行してもらえる、給料や出勤日数、控除などが記載された書類です。

収入証明書類として提出する場合は、基本的には直近2ヶ月分以上の明細が必要となります。

なお、再発行は源泉徴収票と同じように、会社で申請をします。

ただし、会社側に義務はないため、確実に再発行をしてもらえるとも限りません。

そのため、再発行してもらえない場合は、源泉徴収票を提出するか、これから2か月分の給与明細書を保管するようにしましょう。

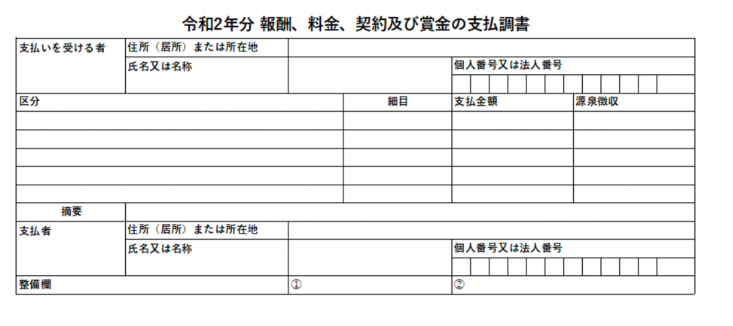

支払調書

支払調書もカードローンでの収入証明書類となる場合があります。

支払調書は、企業が個人や法人に対して金銭を支払ったことを税務署に申告するための書類です。

税務署に提出するものですが、金銭を支払った相手にも発行されることがあります。

そのため、発行してもらっている方は、支払調書を提出するのも一つの手です。

ただし、個人や法人に対しては支払調書に発行義務はないため、紛失した場合、ない場合は別の書類で収入証明をしましょう。

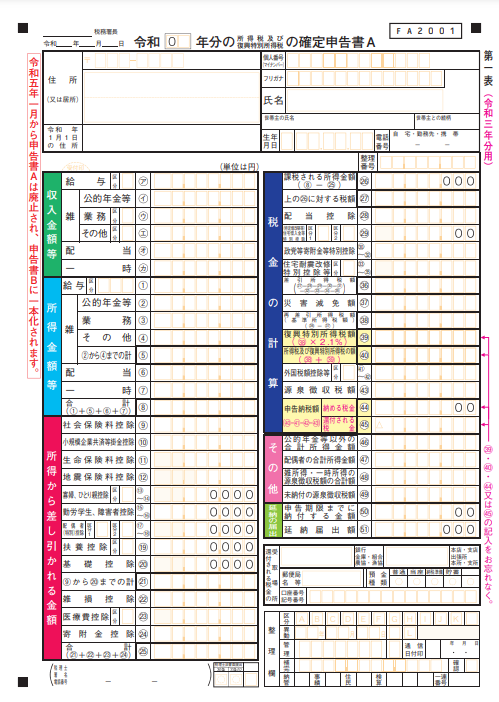

確定申告書

確定申告書とは、税務署へ1年間の収入・所得を申告するための書類です。

個人事業主の方は確定申告書で収入証明をするのが一般的です。

確定申告をする際に受け取った控えを、収入証明書として提出しましょう。

紛失した場合は管轄の税務署に問い合わせて、再発行してもらえます。

e-Taxで確定申告をした場合は控えがないので、申告・申請データをダウンロード、印刷をして提出をしましょう。

なお、青色申告決算書も収入証明書類の一つとなるので覚えておきましょう。

所得証明書・課税証明書

所得証明書や課税証明書は、市区町村から発行してもらえる、所得額が記載された書類のことです。

年収などが記載された公式な書類となるので、カードローンの収入証明書類としても認められています。

役所で発行手続きをするのが一般的ですが、自治体によってはコンビニで発行をしたり、電子申請や郵送などでも可能です。

手数料はかかるものの、会社員・自営業関係なく、即日で受け取れるので、すぐにカードローンの申込をしたい方は、役所へ行って所得証明書や課税証明書を発行してもらいましょう。

年金証書

年金受給者の方は、年金の請求手続きをした際に送られる年金証書が収入証明書となります。

紛失してしまった場合は、年金事務所やねんきんダイヤルから再交付をしましょう。

年金通知書

毎年6月頃に届く年金通知書も収入証明書となります。

振込額や振込口座に変更があった場合にも、年金通知書は届くので覚えておきましょう。

こちらも年金証書と同じように、年金事務所やねんきんダイヤルから再発行が可能です。

大手消費者金融で収入証明書が不要になる条件

消費者金融カードローンでは貸金業法に則って、収入証明書が必須になる条件を定めています。

つまり、必須の条件に当てはまらなければ、収入証明書の提出をしなくても良い場合があるということです。

消費者金融カードローンは最短即日で融資可能なので、すぐに借りたい方は利用を検討してみましょう。

アコム

アコムでは貸金業法で定められている条件と同様に、以下の条件だと収入証明書の提出が求められます。

- ・アコムでの利用限度額が50万円を超える

- ・アコムの利用限度額と他社借入を合わせて100万円を超える

つまり、利用限度額50万円以下で申込し、他社と合算しても100万円以下となる場合は、収入証明書が不要になる場合があります。

アコム自体の主な特徴としては、「はじめてのアコム」といったキャッチフレーズで有名なだけあって、初めてでも申込がしやすいという点が挙げられます。

はじめてカードローンの利用をする方は、まずはアコムでの申込を検討してみましょう。

アコム

| 限度額 | 最大 800万円 |

| 金利 | 年 3.0% ~ 18.0% |

| 審査 | 最短20分※ |

| 融資 | 最短20分※ |

来店不要で最短20分融資可!周りにバレずに内緒で借入れ可能!

三菱UFJフィナンシャル・グループだからサービスが充実!初めてなら「最大30日間金利0円」でコンビニ利用も可能!

アイフル

アイフルは以下の条件に当てはまらなければ、収入証明書が不要になるケースがあります。

- ・アイフルでの利用限度額が50万円を超える

- ・アイフルの利用限度額と他社借入を合わせて100万円を超える

アイフルは、WEB申込なら最短20分で融資可能という特徴を持っており、「すぐに融資をしてほしい」という方にとっては特に利便性の高いカードローンと言えるでしょう。

また、アイフルの公式アプリで借入から返済までできるため、ローンカードを発行しなくても、利用することができます。

アイフル

| 限度額 | 最大 800万円 |

| 金利 | 年 3.0% ~ 18.0% |

| 審査 | 最短18分※ |

| 融資 | 最短18分※ |

初めての利用なら最大30日間の利息ゼロ!

バレずに使いたい人ならアプリが充実している安心・信頼のアイフルで。

プロミス

プロミスでもほかの消費者金融カードローンと同じように、以下の条件に当てはまらない場合は、収入証明書が不要になる可能性があります。

- ・プロミスでの利用限度額が50万円を超える

- ・プロミスの利用限度額と他社借入を合わせて100万円を超える

プロミス独自の特徴としては、上限金利が年17.8%と、大手消費者金融の中でも特に低く設定されている点が挙げられます。

上限金利が低いということは、返済の負担額が減るので、お得にカードローンの利用が可能です。

できるだけ金利の負担なくカードローンの利用をしたいなら、プロミスの利用を検討してみましょう。

プロミス

| 限度額 | 最大 500万円 |

| 金利 | 年 4.5% ~ 17.8% |

| 審査 | 最短3分※ |

| 融資 | 最短3分※ |

20~30代にオススメ!即日融資ならネット申し込みがおすすめ!

30日間"無利息期間"があり!カードレスでも可能だから郵送物なし!

銀行カードローンで収入証明書が不要になる条件

銀行カードローンには、貸金業法は適用されないものの、返済能力を判断する材料の一つとして収入証明書の提出を求めています。

ですが、以下の銀行カードローンでは、条件によっては収入証明書は不要になる場合があります。

金利を抑えたい場合は、銀行カードローンの利用を検討してみましょう。

三井住友銀行カードローン

三井住友銀行カードローンでは、利用限度額が50万円以下の場合に収入証明書が不要となる場合があります。

そんな三井住友銀行カードローンは、全国の提携コンビニATMで借入・返済ができ、さらに手数料が無料というのが大きな特徴です。

- ・三井住友銀行ATM

- ・E-net ATM

- ・ローソン銀行ATM

- ・セブン銀行ATM

- ・ゆうちょATM

ATMの手数料を抑えたい方、三井住友銀行の口座を持っている方は申込してみてはいかがでしょうか。

三井住友銀行カードローン

| 限度額 | 10万円 ~ 800万円 |

| 金利 | 年 1.5% ~ 14.5% |

| 審査 | 公式サイト参照 |

| 融資 | 公式サイト参照 |

できる大人のもしもの備え!お手持ちのカードで借入・返済できる!

用途自由なので、旅行費にもご利用いただけます!

みずほ銀行カードローン

みずほ銀行カードローンでも、利用限度額が50万円以下の場合に収入証明書が不要となる場合があります。

上限金利が年14.0%と低いのが大きな特徴で、できるだけ負担なく融資を受けたい方に向いています。

また、みずほ銀行のキャッシュカードと一体型にできるため、カードの枚数を増やす必要がありません。

周りにバレないために、キャッシュカードで借入したいという方に、みずほ銀行カードローンはおすすめです。

みずほ銀行カードローン

| 限度額 | 最大 800万円 |

| 金利 | 年 2.0% ~ 14.0% |

| 審査 | 公式サイト参照 |

| 融資 | 公式サイト参照 |

銀行ならでは納得の低金利と限度額(10万円~800万円)!みずほ銀行のキャッシュカードですぐに利用可能!※みずほ銀行カードローンのご利用は計画的に!

口座があれば、来店・郵送なしのWeb完結!キャッシュカードで借入できるので、周囲にバレずに借りられるから大人気!

三菱UFJ銀行カードローン バンクイック

三菱UFJ銀行のカードローン「バンクイック」でも、利用限度額が50万円以下の場合に収入証明書が不要となる場合があります。

最小返済額は月1,000円からで利用できるのが大きな特徴で、毎月無理なく返済を進められます。

また、利用できるATMは三菱UFJ銀行はもちろんのこと、セブン銀行やローソンATMなどコンビニでも可能です。

三菱UFJ銀行の口座がなくても申込可能なので、最小返済額をできるだけ抑えたい方は利用を検討してみましょう。

三菱UFJ銀行カードローン バンクイック

| 限度額 | 最大 500万円 |

| 金利 | 年 1.8% ~ 14.6% |

| 審査 | 最短即日※ |

| 融資 | 最短翌営業日※ |

毎月の返済は1,000円から!※1。

テレビ窓口でカードの即日発行が可能!※2。

※1.金利が年率8.1%以下の方の場合

※2.カードの発行は即日で可能ですが、借入は審査終了後となります。

カードローンの収入証明書に関する注意点

カードローンの収入証明書に関しては、以下の点にも注意してください。

- ・利用中に収入証明書の提出が必要になる場合がある

- ・条件を満たしていても収入証明書の提出を求められる場合がある

- ・収入証明書が不要でも本人確認書類は必須

- ・収入証明書に何らかの不備があると再提出となる

それぞれの注意点を理解したうえで、申込を進めましょう。

利用中に収入証明書の提出が必要になる場合がある

申込時において、収入証明書提出の有無に関わらず、利用中でも提出を求められることがあります。

主に、前回の提出から時間が経っている場合や、利用限度額の増額申請をした場合に求められます。

そのため、カードローンの利用中は源泉徴収票や給与明細書、確定申告書の控えなど、収入証明書になるものは保管しておいて、いつでも提出ができるようにしておきましょう。

条件を満たしていても収入証明書の提出を求められる場合がある

収入証明書が不要になる条件を満たしていたとしても、提出を求められる場合があります。

主に収入が不安定と判断されたり、申込内容になんらかの不審な点があったりすると、提出を求められます。

条件を満たしている場合でも、可能な限り収入証明書は準備しておき、スムーズに申込を進められるようにしておきましょう。

収入証明書が不要でも本人確認書類は必須

収入証明書が不要だったとしても、本人確認書類は必須です。

本人確認書類においては、どのカードローンでも条件など関係なく確実に必要となります。

そのため、申込の際は本人確認書類を準備してから進めていきましょう。

- ・運転免許証

- ・健康保険証

- ・マイナンバーカード

- ・パスポート

- ・住民基本台帳カード

なお、WEB完結のカードローンなら、本人確認書類のコピーなどを郵送する必要はありません。

スマホで撮影をするだけで本人確認ができるので、手間を抑えたいならWEB完結のカードローンを検討してください。

収入証明書に何らかの不備があると再提出となる

収入証明書を提出する場合、何らかの不備があると再提出となります。

再提出となる例としては「最新のものではない」「画像が不明瞭」などが挙げられます。

提出の際は、カードローンが指定している条件や有効期限などを確認して、鮮明な画像を送信するように心がけましょう。

カードローンの収入証明書に関するQ&A

Q.収入証明書提出の催促を無視するとどうなる?

A.利用限度額が低くなったり利用停止になったりする

カードローン利用中に収入証明書の提出を求められた場合に、催促を無視し続けると、利用限度額が低くなるほか、最悪の場合利用停止になることも考えられます。

いつ催促が来てもスムーズに提出ができるように、収入証明書になるものは大事に保管しておきましょう。

Q.収入証明書を偽造するとどうなる?

A.最悪の場合で詐欺罪などの罪に問われる

収入証明書の偽造は、最悪の場合詐欺罪などの罪に問われます。

罪に問われないにしても、偽造の証明書によって審査に通ることはありません。

通常通りに申込を進めましょう。

Q.収入証明書を提出できないとどうなる?

A.返済能力を確認できないため、審査に通らなくなる

収入証明書が必要な場合に、提出ができないのであれば、審査には通りません。

どうしても収入証明書を準備できないのであれば、カードローンごとに設定されている提出が不要になる条件を確認してください。

これまで紹介したように、ほとんどのカードローンは、利用限度額が50万円を超えると収入証明書が必要になります。

そのため、収入証明書がない方は、利用限度額は必要最低限に設定して申込を進めると良いでしょう。

まとめ

カードローンの収入証明書は条件によっては提出が不要になります。

そのため、収入証明書を準備できない方は、提出が不要になる条件を確認して、カードローンを選んでください。

ただし、条件を満たしていても提出を求められる可能性は十分考えられるので、可能な限りは収入証明書を準備しておきましょう。

アコム

| 限度額 | 最大 800万円 |

| 金利 | 年 3.0% ~ 18.0% |

| 審査 | 最短20分※ |

| 融資 | 最短20分※ |

来店不要で最短20分融資可!周りにバレずに内緒で借入れ可能!

三菱UFJフィナンシャル・グループだからサービスが充実!初めてなら「最大30日間金利0円」でコンビニ利用も可能!

アイフル

| 限度額 | 最大 800万円 |

| 金利 | 年 3.0% ~ 18.0% |

| 審査 | 最短18分※ |

| 融資 | 最短18分※ |

初めての利用なら最大30日間の利息ゼロ!

バレずに使いたい人ならアプリが充実している安心・信頼のアイフルで。

プロミス

| 限度額 | 最大 500万円 |

| 金利 | 年 4.5% ~ 17.8% |

| 審査 | 最短3分※ |

| 融資 | 最短3分※ |

20~30代にオススメ!即日融資ならネット申し込みがおすすめ!

30日間"無利息期間"があり!カードレスでも可能だから郵送物なし!

三井住友銀行カードローン

| 限度額 | 10万円 ~ 800万円 |

| 金利 | 年 1.5% ~ 14.5% |

| 審査 | 公式サイト参照 |

| 融資 | 公式サイト参照 |

できる大人のもしもの備え!お手持ちのカードで借入・返済できる!

用途自由なので、旅行費にもご利用いただけます!

みずほ銀行カードローン

| 限度額 | 最大 800万円 |

| 金利 | 年 2.0% ~ 14.0% |

| 審査 | 公式サイト参照 |

| 融資 | 公式サイト参照 |

銀行ならでは納得の低金利と限度額(10万円~800万円)!みずほ銀行のキャッシュカードですぐに利用可能!※みずほ銀行カードローンのご利用は計画的に!

口座があれば、来店・郵送なしのWeb完結!キャッシュカードで借入できるので、周囲にバレずに借りられるから大人気!

三菱UFJ銀行カードローン バンクイック

| 限度額 | 最大 500万円 |

| 金利 | 年 1.8% ~ 14.6% |

| 審査 | 最短即日※ |

| 融資 | 最短翌営業日※ |

毎月の返済は1,000円から!※1。

テレビ窓口でカードの即日発行が可能!※2。

※1.金利が年率8.1%以下の方の場合

※2.カードの発行は即日で可能ですが、借入は審査終了後となります。