カードローンの返済額が決まる仕組み|計算方法や減らすポイントを解説

【コンテンツの広告表記に関して】

>提携企業一覧

貸金業務取扱主任者・FP

2級FP技能士、証券外務員一種試験合格、貸金業務取扱主任者(登録番号:K250020096、合格番号:第F241000177号)。

大学を卒業後、証券外務員一種試験に合格。カードローン、FX、不動産、保険など、多くの金融領域における情報メディアの編集・監修に携わり、実績は計2000本以上。ローン利用者へのインタビューなども多数実施し、専門知識と事実に基づいた信頼性の高い情報発信を心がけている。

奥山 裕基

マネット編集担当/キャッシングガイド

FP資格を有し、カードローン・消費者金融および貸金業に関する豊富な知識を持つ編集者。関連法規(貸金業法・金融商品取引法等)の理解を深めつつ、多数のローン経験者へのインタビューや金融機関勤務経験者へのヒアリングをもとにリアルな情報収集を怠らず、自身も当サイトにおいて1,000本を超える記事を執筆。生活に欠かせない「お金」だからこそ最適な意思決定を支援したいという理念のもとに情報発信を行っている。

- 返済額は返済方式によって最低返済金額が異なる

- 返済額は事前に返済シミュレーションにて計算が可能

- 返済総額を抑えるには無利息期間や追加返済が有効な手段

カードローンの利用を検討しているけれど、返済額がどのように決まるのか分からないという人も多いでしょう。

カードローンは、正しい知識をもって計画的に利用することが大切です。

この記事では、カードローンの返済額が決まる仕組みのほか、支払い総額を減らすポイントを解説します。

カードローンは約定返済が一般的

カードローンの利用にあたっては、各社の契約規定に基づき、毎月決められた日(約定日)に一定の金額を返済する約定返済が基本です。

また、約定返済の金額は、返済方式によって決められています。

カードローンにはいくつかの返済方式がありますが、ここでは以下の4つについて解説します。

定率リボルビング方式

定率リボルビング方式は、返済額に利息を含むかどうかによって、元利定率と元金定率に分けられます。

| 元利定率リボルビング方式 | 毎月の締日における「借入残高+利息」に一定の割合を乗じた金額を払う |

|---|---|

| 元金定率リボルビング方式 | 毎月の締日における「借入残高」に一定の割合を乗じた金額に利息を加える |

元利定率・元金定率リボルビング方式ともに、借入残高に応じて計算されます。

したがって、支払い当初は返済額が多く、返済を重ねるにつれて支払う金額が少なくなる特徴を持ちます。

アコム

定率リボルビング方式は、消費者金融で採用されることの多い返済方式です。

アコムを一例に紹介します。アコムは、契約時に利用者ごとに契約極度額(借入限度額)を設定し、それぞれ一定の割合が決まっています。

| ご契約極度額 | 一定の割合 |

|---|---|

| 30万円以下の場合 | 借入金額の4.2% |

| 30万円超、100万円以下の場合 | 借入金額の3.0% |

|

100万円超の場合 |

借入金額の3.0% 借入金額の2.5% 借入金額の2.0% 借入金額の1.5% |

たとえば、借入限度額が30万円の場合、一定の割合は4.2%が適用されます。

アコム

| 実質年率 | 2.4%〜17.9% |

|---|---|

| 限度額 | 1万円〜800万円 |

| 融資時間 | 最短20分※1 |

おすすめポイント

※1 お申込時間や審査によりご希望に添えない場合がございます。

定額リボルビング方式

定額リボルビング方式には、毎月の支払いに利息を含むかどうかで元利定額と元金定額に分けられます。

| 元利定額リボルビング方式 | 毎月の返済額が一定。毎月の返済額の中から利息分が差し引かれる |

|---|---|

| 元金定額リボルビング方式 | 毎月一定の元金と利息を支払うを加える |

元利定額リボルビング方式では、返済額は固定されますが、返済額の内訳(利息と元金)は毎月変動しています。

元金定額リボルビング方式では、元金の返済額は固定されますが、借入残高に応じた利息が上乗せされるため返済額は毎月変動することになります。

とはいえ、元利定額方式に比べ元金が早く減ることから、利息の総額を抑えられるのが特徴です。

残高スライド元利定額方式

残高スライド元利定額方式は、借入残高が少なくなると毎月の返済額も変動(スライド)して減るという返済方式です。

ただし、毎月の返済額が減ることで、元金の返済金額も減少するため、残高スライドのない定額返済方式に比べると返済期間が長くなります。

返済期間を短縮し、利息の総額も減らしたい場合には、早めに元金を減らすような対策が必要です。

三菱UFJ銀行カードローン「バンクイック」

残高スライド元利定額方式は、銀行カードローンに多く採用されています。

三菱UFJ銀行カードローン「バンクイック」を一例に紹介します。三菱UFJ銀行カードローン「バンクイック」の返済額は、毎回返済日時点の借入残高に応じた金額に決められています。

| 借入残高 | 利率が年15.0%未満の 最低返済額 |

利率が年15.0%以上の 最低返済額 |

|---|---|---|

| 10万円以下 | 2,000円 | 3,000円 |

| 10万円超~20万円以下 | 4,000円 | 6,000円 |

| 20万円超~30万円以下 | 6,000円 | 9,000円 |

| 30万円超~40万円以下 | 8,000円 | 12,000円 |

| 40万円超 | 借入残高が10万円増すごとに2,000円を追加 | 借入残高が10万円増すごとに3,000円を追加 |

たとえば、借入利率が8.1%超で設定されている場合、返済日時点の借入残高10万円ごとに2,000円ずつ増加します。

三菱UFJ銀行カードローン バンクイック

| 実質年率 | 1.4%〜14.6% |

|---|---|

| 限度額 | 最大800万円 |

| 融資時間 | 最短翌営業日 |

おすすめポイント

※1.金利が年率8.1%以下の方の場合

※2.カードの発行は即日で可能ですが、借入は審査終了後となります。

借入後残高スライド元利定額リボルビング方式

借入後残高スライドリボルビング方式は、基本的には毎月の返済額は一定で、返済中の追加借入をした時に限り返済額が変動する返済方式です。

残高スライド元利定額リボルビング方式と比べて、返済期間を短くすることが可能です。

返済期間が短くなると利息の総額も抑えられるため、返済負担も軽減できます。

アイフル

アイフルは、借入後残高スライドリボルビング方式を採用しています。

追加借入をした場合に限り、借入直後の残高にしたがって返済額が見直されます。

| 借入残高 | 返済金額 |

|---|---|

| 1円〜100,000円 | 4,000円 |

| 100,001円〜200,000円 | 8,000円 |

| 200,001円〜300,000円 | 11,000円 |

| 300,001円〜400,000円 | 11,000円 |

| 400,001円〜500,000円 | 13,000円 |

| 500,001円〜600,000円 | 16,000円 |

| 600,001円〜700,000円 | 18,000円 |

| 700,001円〜800,000円 | 21,000円 |

| 800,001円〜900,000円 | 23,000円 |

| 900,001円〜1,000,000円 | 26,000円 |

| 1,000,000円〜 | 残高が10万円増えるごとに 1,000円追加 |

たとえば、150万円の借入の場合、150万円を参照して返済額が決定します。

その後80万円まで返済したとしても返済額は一定ですが、追加で20万円を借入後に残高が100万円になった場合は、100万円を参照して返済額が決定します。

アイフル

| 実質年率 | 3.0%〜18.0% |

|---|---|

| 限度額 | 最大800万円 |

| 融資時間 | 最短14分 |

おすすめポイント

約定返済以外の支払い方法は2つ

前提として、約定返済はいずれの方式であっても支払い日と金額が決められています。

ですが、カードローンには利用者の好きなタイミングで支払いできる返済方法が2つあります。

上記の返済方法を利用すれば、最終的に支払う総額を少なくできるので、少しでも返済額を減らしたい人は、積極的に利用しましょう。

臨時返済

カードローンでは毎月の約定返済以外に、期日に関係なく臨時返済をすることができます。

追加返済(随時返済・繰り上げ返済)

追加返済(随時返済・繰り上げ返済)ゆえに、その分の利息も減らせる効果があります。

ただし、臨時返済をした場合でも、約定返済で設定された金額は支払わなければなりません。

金銭的に余裕がない場合に臨時返済をしてしまうと、返済を滞納してしまうきっかけになる可能性があるため、注意してください。

一括返済

一括返済とは、借入残高を利息とともに一括で全額を返済する方法です。

一般的に、カードローンは返済期間が短いほど利息の総額が抑えられることから、臨時返済よりも一括返済のほうが返済総額は安くなります。

ただし、一括返済は一度にまとまった金額を用意する必要があるので、経済的にゆとりがある時に検討しましょう。

カードローンの返済額はシミュレーションで確認

カードローンの利用を検討している方の中には、毎月の返済額や返済期間、借入可能額がどのくらいになるのか気になる人も多いでしょう。

できるだけ返済シミュレーションをし、完済までの道のりをイメージしてみることをおすすめします。

ここで紹介するのは、以下の3つです。

毎月の返済額を算出する方法

毎月の返済額を算出するには、以下に示す3つの情報が必要になります。

算出に必要な情報 |

- 借入金額

- 返済月数(日数)

- 適用金利

毎月の返済額は、以下の方法で算出することができます。

借入金額が10万円・金利が年15.0%・返済月数10カ月の条件で計算すると、以下のようになります。

・利息額:10万円×15%÷365(うるう年の場合は366日)×300=12,500円

・毎月の返済額:(10万円+12,500円)÷10カ月=11,250円

ただし、厳密には返済方式により、正確な利息額や返済額は異なってきます。

あくまでも、目安として参考にしてみてください。

返済期間を算出する方法

返済期間を算出するには、以下に示す3つの情報が必要になります。

算出に必要な情報 |

- 借入金額

- 毎月の返済額

- 適用金利

返済期間は、以下の方法で算出することができます。

■返済期間=(借入金額+利息額)÷(毎月の返済額)

借入金額が10万円・金利が年15.0%・毎月の返済額を10,000円の条件で計算すると、以下のようになります。

・利息額:10万円×15%÷365(うるう年の場合は366日)×300=12,500円

・毎月の返済期間:(10万円+12,500円)÷10カ月=約12カ月

ただし前述した通り、ここで算出する返済期間もあくまで目安となります。

同じ借入金額であっても、毎月の返済額や金利などによって返済期間は異なります。

借入可能額を算出する方法

借入可能額を算出するには、以下に示す3つの情報が必要になります。

算出に必要な情報 |

- 返済月数

- 毎月の返済額

- 適用金利

返済期間は、以下の方法で算出することができます。

■借入可能額=(返済金額×返済月数)-(利息額)

毎月の返済額を1万円・金利が年15.0%・返済月数10カ月の条件で計算すると、以下のようになります。

・利息額:10万円×15%÷365(うるう年の場合は366日)×300=12,500円

・借入可能額:10,000円×10カ月-12,500円=87,500円

ただし、借入可能額は、申込後の審査で決定されるため、申込者の状況によっては、希望額を借りられない可能性があります。

特に、他社からすでに借入している人は、希望額を下回る限度額に設定されるケースがあるため、ご自身の状況を確認しましょう。

返済額ごとにカードローン会社を比較

ここでは、借入額ごとに毎月の返済額や支払い総額を比較します。

「30万円」と「100万円」を本記事で紹介したカードローンを使った場合、どれくらい毎月の支払額や利息にどれほどの違いがでるのか確認しましょう。

30万円を借入した場合

| 金融機関名 | 適用金利 | 返済回数 | 毎月の返済額 | 支払い総額 |

|---|---|---|---|---|

| アイフル | 18.0% | 12回 (1年) |

28,000円 | 329,383円 |

| バンクイック | 14.6% | 12回 (1年) |

27,020 円 | 324,245円 |

※ここで紹介する適用金利は各社の上限金利です。

三菱UFJ銀行「バンクイック」は上限金利が、アイフルに比べて低く設定されているため、約5,000円ほど支払総額が少ないことが分かります。

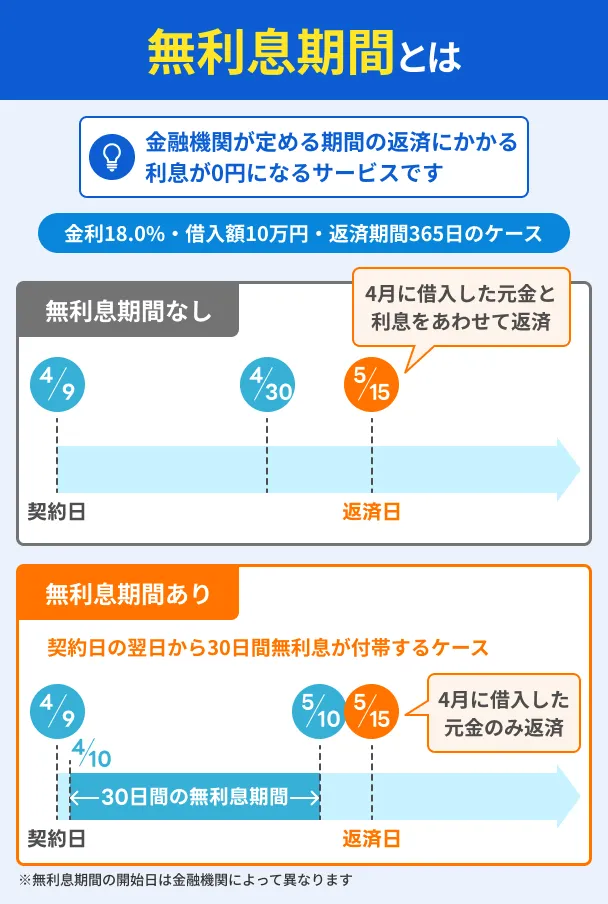

ただし、「アコム」「アイフル」といった消費者金融は、初めての利用に限り無利息期間が設定されます。

そのため、消費者金融を利用する場合は、毎月の返済額を多めに設定すれば、銀行カードローンよりも、支払い総額を少なくできる可能性があるでしょう。

100万円を借入した場合

| 金融機関名 | 適用金利 | 返済回数 | 毎月の返済額 | 支払い総額 |

|---|---|---|---|---|

| アイフル | 15.0% | 36回 (3年) |

35,000円 | 1,245,236円 |

| バンクイック | 13.6% | 36回 (3年) |

33,983円 | 1,223,397円 |

100万円を借入した場合、上限金利ではなく、利用者の状況によって適切な金利が適用されます。

しかし、上記の通り、最低支払額のみで返済した場合、20万円以上の利息を支払わなければなりません。

定期的に「臨時返済」をして、元金を効率よく返さなければ、利息負担を抑えられないでしょう。

100万円を超えるような借入を希望する場合は、適用金利が低く設定されやすい銀行カードローンの利用を検討してください。

カードローンの支払い総額を減らすポイント

カードローンの返済で重要となるのは、できるだけ利息額を抑えて、支払い総額を減らすことです。

ここでは、カードローンの支払い総額を減らすポイントを解説します。

1.約定返済と臨時返済を組み合わせる

カードローンの支払い総額を少しでも早く減らすには、約定返済と臨時返済を組み合わせると良いでしょう。

約定返済のみでは、予定の返済期間を短縮できないので、利息額を減らすことはできません。

臨時返済によって、借入金額が減れば、本来払うべき利息分が不要になります。

カードローンの返済負担を軽減して利用するためには、追加返済の活用が重要になるのです。

無理のない範囲で、約定返済と少額の臨時返済を組み合わせて、多めに返済することをおすすめします。

2.余裕があれば一括返済する

すでに紹介したように、総支払い額を減らすには一括返済が最適です。

一括返済は、現時点で残っている残高をすべて支払うことになるので、利息が一切発生しません。

ただし、借入残高が高額な場合は、生活に影響を及ぼす可能性が高いため、無理のない範囲で実践しましょう。

3.おまとめローンや借り換えを利用する

複数の借入があるケースで、カードローンの総支払い額を少しでも早く減らすには、おまとめローンや借り換えを利用するのも1つの方法です。

毎月の返済負担が軽減でき、金利も下がるというメリットがあります。

- おまとめローン:複数の借入を1社にまとめる

- 借り換え:適用金利の低い金融機関に変更する

ただし、おまとめローンや借り換えには、以下の点に注意が必要です。

注意点 |

- おまとめローンや借り換えの注意点

- 審査を通過する必要がある

- 返済が長期化する可能性がある

おまとめローンや借り換えは、新たな借入なので、審査を通過する必要があります。

収入減など返済能力に影響があれば、借入できないという事態になります。

また、複数の借入を1社にまとめることによって、毎月の返済額が減っても、借入総額は減るわけではありません。

毎月の返済額が少なくなくなる分、返済期間は長くなる可能性があります。

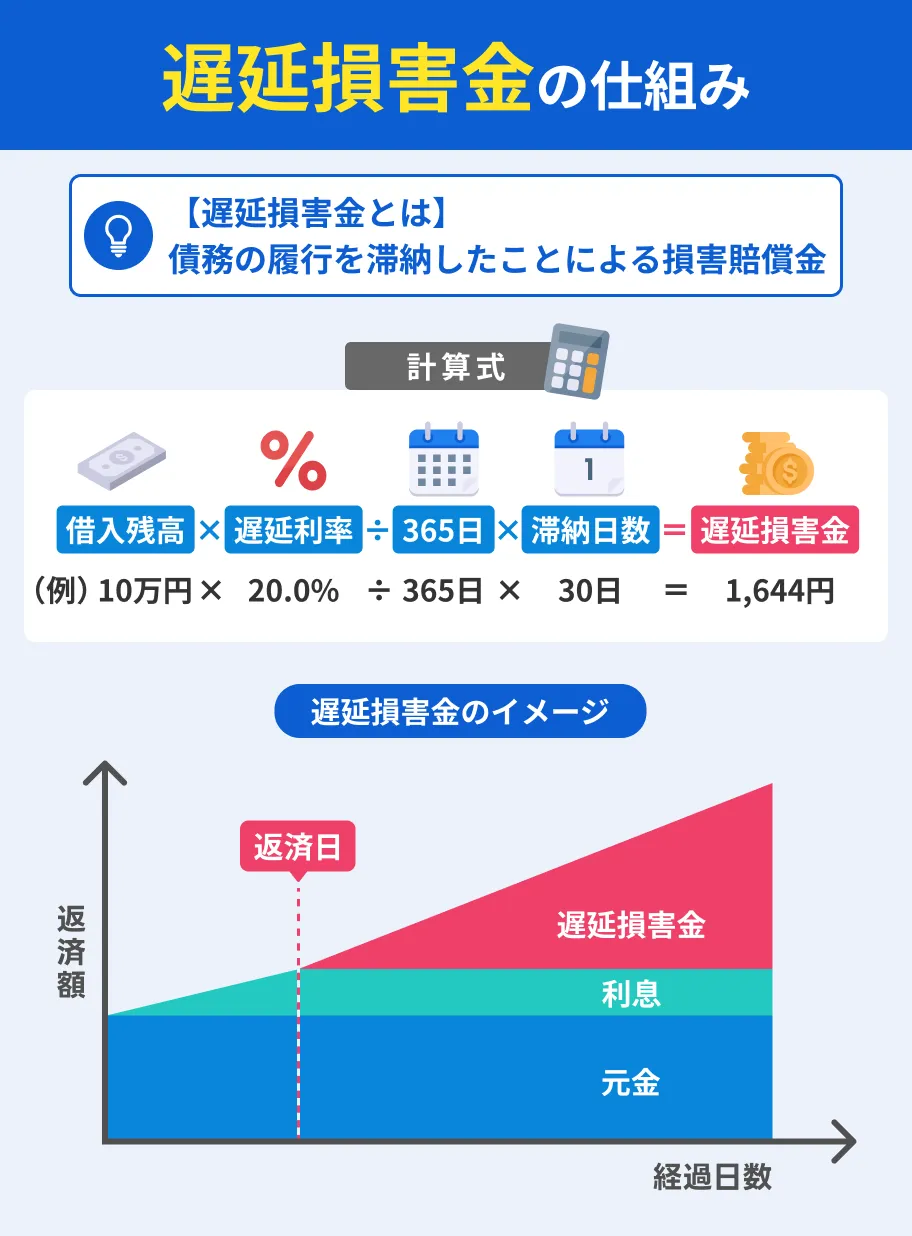

4.返済を滞納しない

基本的なことですが、毎月の返済を滞納しないことが、余計な返済を減らすことにつながります。

なぜなら、返済を滞納すると、返済日から遅れた日数分に対する遅延損害金が発生するからです。

遅延損害金は年20.0%にものぼり、通常のカードローンより高い金利が適用されます。

毎月の返済額や返済日を把握し、滞納することのないよう心がけましょう。

まとめ

この記事では、カードローンの返済額が決まる仕組みのほか、支払い総額を減らすポイントを解説しました。

カードローンの返済額は、返済方式によって異なります。

そのため、毎月の返済額や返済期間、借入可能額は、利用を検討している会社の返済シミュレーションで確認するのがおすすめです。

また、紹介したカードローンの返済を減らすポイントを踏まえて、計画的に利用しましょう。

マネット編集担当/キャッシングガイド

奥山 裕基

返済金額には元金と利息の合算ですが、利息は軽減できます。利息は借入額と借入期間によって変化します。少なく借りて、早く返せば利息は少なくなります。有効な手段として追加返済があります。毎月1,000円でも多く返済すると効果的です。