他社のリボ払いが審査に与える影響は?借入額を減らす解説策を解説

【コンテンツの広告表記に関して】

>提携企業一覧

貸金業務取扱主任者

地方銀行に8年勤務し、住宅ローン・カードローン・フリーローンなど個人ローンの他、事業性融資・創業融資など幅広い業務を担当。貸金業務取扱主任者の資格を有する、100件あまりのフリーローン、住宅ローン数十件、その他に投資信託・個人年金・国債販売も取り扱った金融商品のプロ。

奥山 裕基

マネット編集担当/キャッシングガイド

FP資格を有し、カードローン・消費者金融および貸金業に関する豊富な知識を持つ編集者。関連法規(貸金業法・金融商品取引法等)の理解を深めつつ、多数のローン経験者へのインタビューや金融機関勤務経験者へのヒアリングをもとにリアルな情報収集を怠らず、自身も当サイトにおいて1,000本を超える記事を執筆。生活に欠かせない「お金」だからこそ最適な意思決定を支援したいという理念のもとに情報発信を行っている。

- 他社リボ残高は審査に影響する

- 借入件数と金額の申告が重要

- 多重債務者向けカードローン紹介

複数の借入がある状態であたらしく申込をする際、他社借入額や件数の入力フォームがあると不安になる人もいるのではないでしょうか。

「どうしても借入先を増やさないといけない...。」こうした事情がある人にとって、他社借入が審査に影響するかどうかは非常に気になると思います。とはいえ、申込の際にうその情報を書くのは厳禁です。

今回の記事では、他社借入を確認される理由や、実際の入力方法、他社借入を解決する方法について解説します。

借入が多くてお困りの人は、ぜひ参考にしてください。

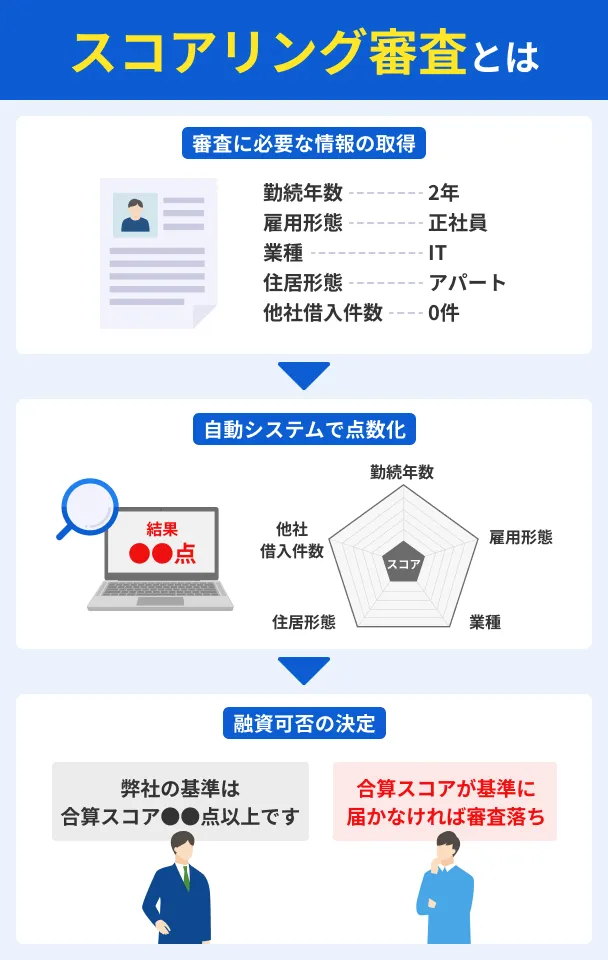

カードローン申込で「他社借入」を申告する理由

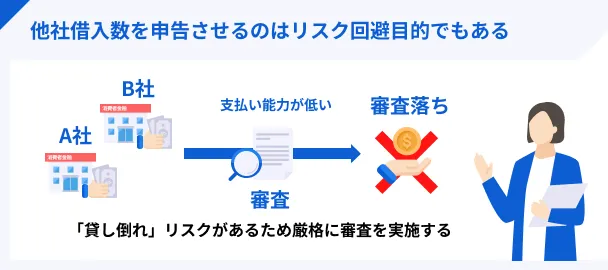

そもそも、なぜカードローン申込時に借入状況を確認されるのかというと、法的な理由と融資におけるリスク回避という目的があります。

年収の3分の1を超える貸付を避けるため

借入状況の確認は法律で定められ定められているため、必ず実施される手続きです。

たとえば、消費者金融であれば、「貸金業法の総量規制」と呼ばれる法律で義務付けられています。

総量規制

総量規制要するに、借入状況を考慮しない貸付は法律違反に該当します。

返済困難な人への貸付を避けるため

借入状況の確認には、踏み倒しリスクの回避という目的もあります。他社からの借入が多い人は、すでに毎月高額の返済をしているため、同じ額の収入がある人と比べても支払い能力が下がっている状態です。

支払い能力は「与信」と呼ばれていますが、返済に追われている状況だとその分与信の評価も下がります。

与信がよくない人はいざお金を貸したとしても返済困難な状況に陥りやすく、踏み倒しが発生するリスクがあるため、場合によっては審査落ちという対処がとられます。

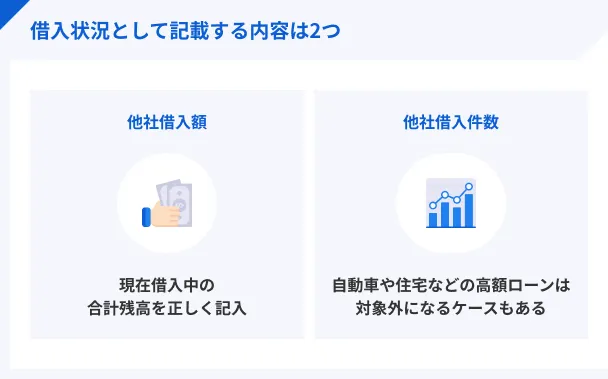

借入状況に記載する内容

では、借入状況としてはどのような項目を記入すればいいのでしょうか。単純に"借りている金額"を記入するにせよ、実際に申込するとなれば戸惑うこともあるかもしれません。

主に記入しなければいけない項目は、他社借入額と他社借入件数の2つです。

他社借入額|1万円単位で元金の総額を記入する

借入状況に関係してくるのは、今現在借入しているお金の総額です。

たとえば10万円の借入をした場合でも、返済が進んでいて元金が5万円まで減っているなら、記入する金額は5万円となります。

よって、借入残高が0円のものがある場合は、他社借入に含める必要はありません。

ただし、複数社から借入している人は要注意です。申込フォームの借入状況記入欄には、合計した残り元金の額を記入してください。

マネット編集担当/キャッシングガイド

奥山 裕基

総量規制の都合上、年収に対して借入額が多ければ設定可能な限度額が少なくなります。あまりに高額だと、その時点で審査落ちすることもあるでしょう。

他社借入件数|実際に利用している件数を記入する

たとえば5社の金融会社でカードを作っていたとして、その内3社から借入をしていたとしましょう。その場合、申込フォームの借入状況記入欄に記入するのは3社だけです。カードを持っていても、今現在1円もキャッシングしていなければ、借入状況には関係ありません。

なお、他社借入に含まれるもの、含まれないものは以下のとおりです。

他社借入に含まれるもの※ |

- 消費者金融や信販会社のカードローン

- クレジットカードのキャッシング(リボ払いも含む)

- 銀行カードローン・フリーローン

※入力する範囲は金融機関によって異なる

他社借入に含まれないもの |

- 住宅ローン

- マイカーローン

- 教育ローン

- 奨学金

- クレジットカードのショッピング枠

- 国や地方自治体からの借入

- 個人からの借入

もし記入するときに分からないことがあれば、コールセンターなどに問い合わせて確認しましょう。

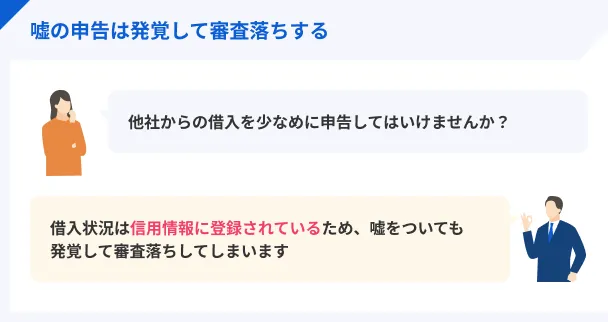

借入状況の虚偽申告は確実に発覚する

すでにキャッシングをしている人の中には、あまり正直に借入状況を入力したくないという人もいるでしょう。

しかし、借入状況は虚偽の申告をしても確実に発覚し、審査に落ちます。

なぜ発覚するのか、それは信用情報に記録が残っているからです。

信用情報クレジットカードのショッピング利用を含め、金融関連の支払い状況・利用状況はすべて信用情報に記録されています。

信用情報は、専門の機関を通じて各金融機関に共有されています。スコアリングシステムを用いたコンピューター審査の一環でチェックされているため、瞬時に現状の借入状況が発覚します。

この段階で申込内容と食い違っていれば「虚偽申告である」と判断されます。発覚すれば審査落ちするだけでなく、今後一切その金融機関や保証会社のローン商品を申込することができない可能性もあります。

他社借入額が多いときの解決策

ここから先はこんな人向け |

- 他社借入がなかなか減らせない…

- 借入先を増やしたいときはどうすればいい?

- どこで借入すれば解決できる?

正直言って、借入状況がよろしくない。そんな人は、申込先に工夫が必要です

しかし、他社借入が多すぎなければ、融資を受けられる可能性が十分にあります。

まずは少しずつ借入を減らそう

現状の借入状況が多い場合、まずは他社借入額を減らすことから始めましょう。

先述でも解説した通り、総量規制の影響により年収の3分の1以上の借入ができないため、すでに借入が総量規制以上の人はまず返済を行ってください。

また、借入額が総量規制に達していない場合でも、他社借入が4社以上ある場合は多重債務とみなされる可能性があります。

1社でも多く完済して、再度借入できる態勢を整えておくことが重要です。

おまとめローンという選択肢もある

画像引用:株式会社東京スター銀行「おまとめローン」

他社借入が多い人には、おまとめローンという選択肢もあります。複数の借金をまとめて、返済負担を軽減することが可能です。

マネットがおすすめするのは、東京スター銀行の取り扱うおまとめローン。金利は年率9.8%・12.5%・14.6%※のいずれかに固定されていますが、一般的なカードローンと比較しても金利はお得だと言えるでしょう。

注意点として、アルバイトやパートは利用不可。加えて、年収が200万円以上必要です。

上記のように利用条件は通常のカードローンに比べて制限が多いものの、年率9.8%・12.5%・14.6%※のいずれかでおまとめできるのは魅力的なので、一度検討してみてはいかがでしょうか?

※東京スター銀行所定の審査により決定いたします。

おまとめローン(スターワン乗り換えローン)

| 実質年率 | 9.8%〜14.6% |

|---|---|

| 限度額 | 30万円〜1000万円 |

| 融資時間 | 公式サイト参照 |

おすすめポイント

※東京スター銀行所定の審査により決定いたします。

よくある質問

まとめ

他社借入がある人が、ほかにもローンを申込する際、かならず総額や件数を申告する必要があります。

審査に通りたい一心で事実とは異なる情報を申告しても、審査は通過できません。また、その金融機関のローンには申込できなくなることもあります。

他社借入が4社以上ある人は、まず返済計画を立て直して、少しずつ返済をしていきましょう。どうしても返済が難しい場合は、東京スター銀行などのおまとめローンも検討してみてください。

マネット編集担当/キャッシングガイド

奥山 裕基

他社借入を増やさないコツは、借入前に返済計画をしっかり立てることです。たとえば、消費者金融の公式サイトには「お借入れ診断」が設置されています。必要事項を入力すれば、おおまかな借入の可否や、返済計画も作成してくれます。ご利用は計画的に!

貸金業務取扱主任者|手塚大輔

他社借入で審査に落ちる目安は3本以上です。

一般的に3本以上の借入があると、多重債務であると見なされます。逆に言えば許容される借入本数は3本までで、4本目以上の借入はよほど年収が高いとか、既存債務やクレジットカードの支払いをきっちりとしている人でないと審査通過は難しくなります。

とはいえ、2本程度でも審査に落ちるケースもあるため、あくまで目安と捉えておきましょう。