借金が返せない人が見直すべき返済計画と適切な対処法

【コンテンツの広告表記に関して】

>提携企業一覧

貸金業務取扱主任者・FP

2級FP技能士、証券外務員一種試験合格、貸金業務取扱主任者(登録番号:K250020096、合格番号:第F241000177号)。

大学を卒業後、証券外務員一種試験に合格。カードローン、FX、不動産、保険など、多くの金融領域における情報メディアの編集・監修に携わり、実績は計2000本以上。ローン利用者へのインタビューなども多数実施し、専門知識と事実に基づいた信頼性の高い情報発信を心がけている。

奥山 裕基

マネット編集担当/キャッシングガイド

FP資格を有し、カードローン・消費者金融および貸金業に関する豊富な知識を持つ編集者。関連法規(貸金業法・金融商品取引法等)の理解を深めつつ、多数のローン経験者へのインタビューや金融機関勤務経験者へのヒアリングをもとにリアルな情報収集を怠らず、自身も当サイトにおいて1,000本を超える記事を執筆。生活に欠かせない「お金」だからこそ最適な意思決定を支援したいという理念のもとに情報発信を行っている。

- 返済計画を立てないと効率的に借金は減らない

- 返済計画を立てるには返済シミュレーションが便利

- 返済計画が立てられない人は専門家への相談が有効

借金をしたら返済をするというのは、当たり前のことです。

しかし、借金の額によっては返済の負担が大きくなり、収入状況次第で支払い困難になることもあるのではないでしょうか。

月々の返済額は借入金額によって決まる

借金の方法にもよりますが、たとえば銀行カードローンや消費者金融を利用している場合、基本的に月々の返済額は「借入金額」に応じて変化します。

たとえば、10万円借りた場合は月々3,000円以上、50万円借りたら月々1万5,000円以上といったように、少ない負担で無理なく返済し続けられるケースが一般的です。

とはいえ、借金の規模が大きくなるほど、返済額も増えています。無計画に借入をし過ぎてしまうと、返済負担も大きくなっていきます。

借金を返すために取るべき行動とは

借金が返せない人は、まず「返済に困るようになった原因」を見つめ直してください。

一般的に、借金返済に困ってしまう人には、「無計画にお金を借りてしまった」という問題があると言われています。

反対に言えば、しっかりと返済計画を立てることで返済負担を軽減できます。

返済計画を立て直そう

まずは、返済計画の立て方を確認しましょう。一般的に、返済計画は以下の流れで立てていきます。

- 借入希望額と金利を確認

- 目標の完済日を設定

- 月々の返済額を逆算

逆算した返済額に無理があるなら、完済日の設定か借入金額に無理があると判断できます。ただし、これは「これから借金をする際に立てる計画」の話です。

現状、すでに借金をしており、なおかつ返済が難しい状況に陥っているなら、「いつまでに完済できるのか」を把握するための計画を立てましょう。

- 借入希望額と金利を確認

- 目標の完済日を設定

- 月々の返済額を逆算

完済までの期間があまりに長いと感じる人は、やはり月々の返済額を考え直す必要があると思います。

いずれにせよ、返済計画を立てるうえでは一定の計算をしなくてはなりません。もちろん、電卓を用いて算出することもできますが、それでは手間と時間がかかってしまいます。

そのため、計画を立て直すにあたっては、返済シミュレーションの利用がおすすめです。

これは、マネットが用意した無料の返済シミュレーターです。

月々の返済額や完済までの期間を簡易的に算出できるので、ぜひ役立ててください。

出費を見直して返済のためのお金を捻出しよう

計画を見直し、目標の返済額を把握したら、今度は「毎月支払うお金の捻出方法」を考えましょう。

収入を増やして対応できればよいですが、現実的には難しいでしょう。

まずは、自分が月間で消費している金額を把握し、出来る限りの節約をして返済額の捻出を検討してください。

どうしても借金が返せない人の対処法

返済計画と家計の見直しで借金の問題を解決できるなら、それに越したことはありません。しかし、借金の額や収入状況次第では、簡単には解決できないという人もいるでしょう。

どうしても借金が返せないと感じている人は、以下のような「適切な対処」を検討してください。

債権者に連絡する

まずは、借入先(債権者)に連絡をしてください。金融機関から借入しているなら、電話をして担当者につないでもらいましょう。

連絡を取ると、基本的には「いつまでに返済できるのか」についての相談ができます。期日を約束すれば、当日まで電話や郵送物による督促が実行されることはありません。

もちろん、連絡を取ったからといって、返済義務が免除されたり延滞利息の発生が防止できたりはしません。

しかし、滞納というのは債権者からの信頼を大きく損ねてしまう行為なので、必ず連絡は取っておきましょう。

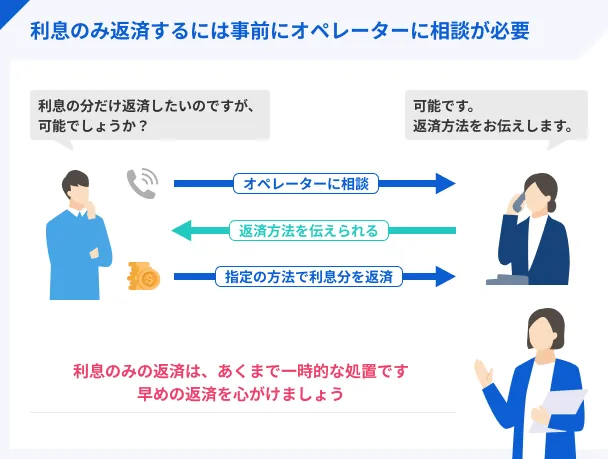

一時的に利息のみの返済にできる可能性もある

場合によっては、「利息のみの支払い」に切り替えることで、返済負担を軽減できるかもしれません。

債権者にとっては利息が利益になるので、最低限それだけの支払いができていれば、当月の返済義務を果たしたと見なしてもらえる場合があります。

ただし、利息のみの返済では元金が減りません。つまり、返済期間が長引いて合計で支払う利息は大きくなるため、あくまで一時的な対応になる点に留意しましょう。

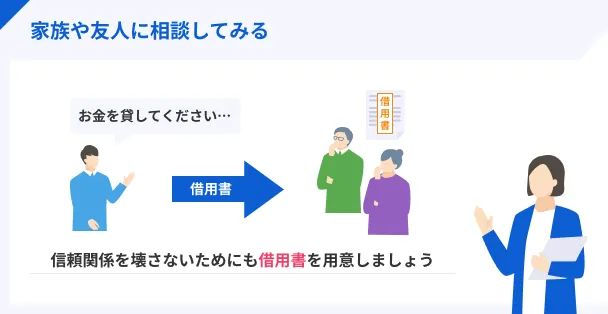

知り合いに相談する

返済額分のお金の用意が難しい人は、たとえば家族や友人といった知り合いに相談してみてください

もしかしたら、快くお金を貸してくれるかもしれません。

もちろん、借りたお金は相手がだれであっても必ず返す必要があります。いつまでも返さなかったり、不誠実な対応をとると、人間関係に悪影響が及ぶ可能性もあるので注意してください。

専門機関に相談する

どうしても自力では借金が返せそうにない、そういった人は借金の問題について相談できる専門機関に問い合わせてみてください。

たとえば、下記のような専門機関に相談すれば、中立的な立場から適切なアドバイスをもらうことができるでしょう。

国民生活センター・消費生活センター

現在の状況に至る経緯を相談する場合は、国民生活センター・消費生活センターを活用してください。

国民生活センター(消費生活センター)は、消費生活全般に対する苦情・問い合わせに専門担当者が対応してくれる公共機関であり、さまざまな商品・サービスに関する相談を受け付けています。

公正な立場から適切なアドバイスを無料で受けられるので、少しでも払えない可能性があるなら、滞納する前に連絡してみてください。

| 名称 | 国民生活センター/消費生活センター |

|---|---|

| 電話 | 042-758-3161 |

| HP | 公式サイト |

※最寄りのセンター・連絡先は公式サイトで確認してください

金融サービス利用者相談室

金融商品やサービスの相談窓口として、金融サービス利用者相談室があります。

預金・融資・保険商品・保険制度・投資・証券・貸金業など、お金に関しての適切なアドバイスをしてくれます。

| 名称 | 金融庁:金融サービス利用者相談室 |

|---|---|

| 電話 | 042-758-3161 |

| HP | 公式サイト |

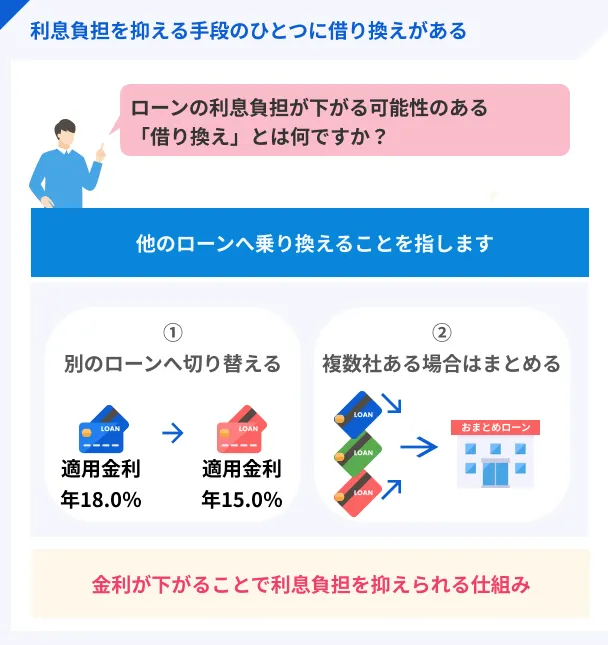

借り換えを検討する

場合によっては、借り換えという選択肢にも目を向けてみてください。

毎月の返済額というものは、借入先が独自に設定されているものなので、今よりも返済しやすい金融機関を見つけることで問題解決できるかもしれません。

借り換えの目的

借り換えは、通常の借入とは異なり、「返済負担の軽減」を目的におこなうものです。

合計で支払う利息の負担軽減を目的とするなら、現在の借入先より低金利な金融機関を選ぶべきでしょう。

毎月の返済負担を軽減したい人は、現状より少ない金額で返済できる金融機関への借り換えが適切です。

ただし借り換えには注意も必要

ただし、借り換えをしても返済のやり方次第で利息負担が増えてしまうということには注意しておきましょう。

基本的に、月々の返済額が少なくなるほど完済までの期間が長引いてしまうので、合計の利息金額は結果的に大きくなってしまいます。

どれだけ低金利な金融機関に借り換えたとしても、それは変わりません。

つまり、借り換えを成功させるポイントは、適切な金融機関を選ぶことと計画的に返済し続けることです。

債務整理を検討する

前述したような対処方法を検討したものの、どうしても借金が返せないという問題が解決できない日tもいるでしょう。

そういった人は、「債務整理」をして返済負担を軽減する、という選択肢に目を向けてみてもいいかもしれません。

返済負担を法的に軽減する

債務整理とは、借金そのものの減額や返済期日の延長などにより、返済負担を軽減する法的な手続きです。

具体的には、「任意整理」や「個人再生・民事再生」、「自己破産」といったいくつかの種類があります。

必ずしも借金が完全に免除されるとは限らず、最低限の返済は求められますが、少なくとも自分の力で無理なく完済できる状態を目指すことができるでしょう。

ただし債務整理にもデメリットがある

債務整理とは、ノーリスクで借金の問題を解決できる手段ではありません。

たとえば、下記のようなデメリットに注意が必要となります。

デメリット |

- 信用情報に最大5年間登録される

- 財産の一部が処分される場合がある

- 一部の資格が取得できなくなる場合がある

実際におこなう債務整理の種類によって、生じるデメリットに違いがありますが、少なくとも自己解決する方法を熟考したうえで検討したほうが良い選択肢であることは覚えておきましょう。

まずはどのような手続きが必要か診断

どのような債務整理が適切なのかは、個々人の状況によって異なります。

多くの場合、債務整理といえば「自己破産」をイメージするかと思います。しかし、実際にはそれ以外に適切な選択肢があるケースも多いため、自身のみでの判断は難しいです。

実際に債務整理をする際は弁護士に相談

債務整理は法的な手続きになるため、一般的に債務者本人が個人的にすることはありません。

基本的に弁護士に相談し、手続を委任したうえで、債務整理の手続きを進める人がほとんどです。実際に債務整理をしようと考えている人は、ぜひ弁護士に相談してください。

「とりあえず専門家の意見が聞きたい」「弁護士に依頼するだけの費用がない」といった人は、無料相談できる法テラスに連絡してみてみましょう。

| 名称 | 日本司法支援センター 法テラス |

|---|---|

| 電話 | 0570-078-374 |

| HP | 公式サイト |

まとめ

借金が返せないという問題は、一般的には無計画な借入によって引き起こされるケースが多いとされています。

反対に言えば、返済計画や家計の見直しをすれば、借金問題は自己解決できる可能性が充分にあります。

しかし、借りている金額や収入状況によっては、自己解決が難しいという人もいることでしょう。

そういった人は、まず債権者に連絡をとったうえで、適切な対処を検討してください。

マネット編集担当/キャッシングガイド

奥山 裕基

返済計画は借金するうえで最低限やらなければいけないものです。また、計画と同時に、利用制限をかけるなども有効な手段です。返済できる金額はいくらまでなのかを把握し、支出で多いものを減らしていきましょう。さらに、収入を上げるために副業する、売却できるものをリサイクルショップに持ち込むなど、少しでも返済するために行動を起こしましょう。