クレヒスとは?自分で調べる方法と良好なクレヒスを作るコツを紹介

【コンテンツの広告表記に関して】

>提携企業一覧

貸金業務取扱主任者・FP

2級FP技能士、証券外務員一種試験合格、貸金業務取扱主任者(登録番号:K250020096、合格番号:第F241000177号)。

大学を卒業後、証券外務員一種試験に合格。カードローン、FX、不動産、保険など、多くの金融領域における情報メディアの編集・監修に携わり、実績は計2000本以上。ローン利用者へのインタビューなども多数実施し、専門知識と事実に基づいた信頼性の高い情報発信を心がけている。

奥山 裕基

マネット編集担当/キャッシングガイド

FP資格を有し、カードローン・消費者金融および貸金業に関する豊富な知識を持つ編集者。関連法規(貸金業法・金融商品取引法等)の理解を深めつつ、多数のローン経験者へのインタビューや金融機関勤務経験者へのヒアリングをもとにリアルな情報収集を怠らず、自身も当サイトにおいて1,000本を超える記事を執筆。生活に欠かせない「お金」だからこそ最適な意思決定を支援したいという理念のもとに情報発信を行っている。

- クレヒスは今までの支払い履歴のこと

- 自身のクレヒスを知るには信用情報機関に開示請求

- クレヒスを改善するには計画的な借入と返済が有効

クレジットヒストリー

クレジットヒストリーこの記事では、クレヒスとはどのようなものか、調べる方法や傷つく原因のほか良いクレヒスを積むためのコツなどについて解説します。

クレヒスとは支払い能力を確認するための信用取引履歴

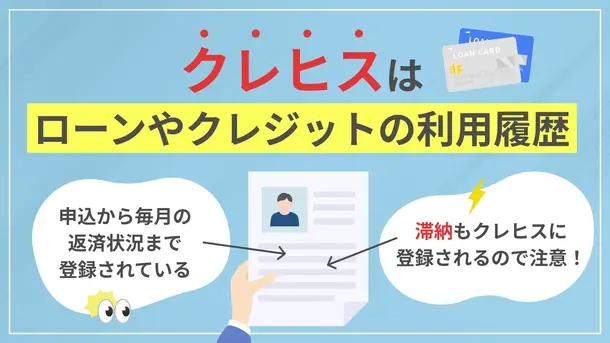

クレヒス(クレジットヒストリー)とは、クレジットカードやローンの支払いや借入など、個人の利用履歴とそれに基づく信用情報をまとめた信用取引履歴です。

この項では、以下の観点からクレヒスについて解説していきます。

クレヒスの主な項目とは

クレヒスには、どのような項目が記録されているのでしょうか。

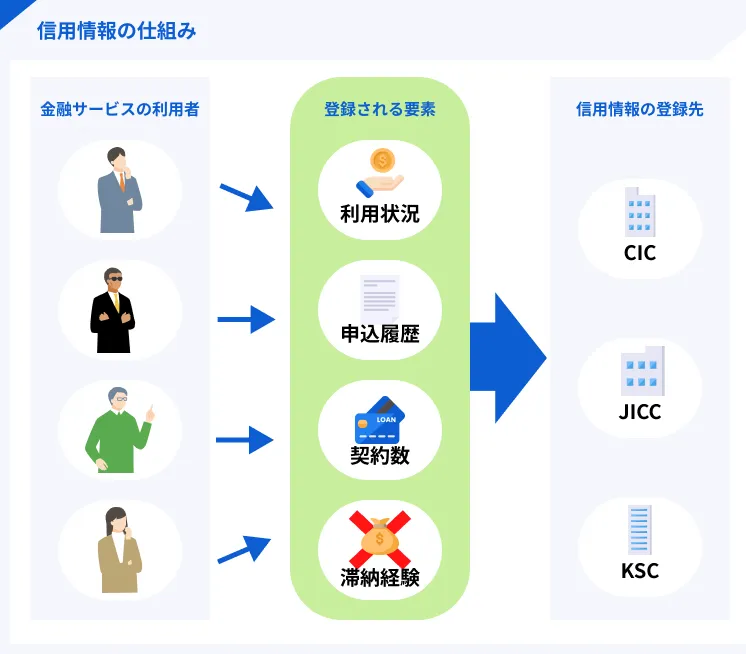

クレヒスには、現在の情報だけでなく過去一定期間の情報が確認できます。具体的には、新規にクレジットを申し込んだ内容や過去に利用したクレジットのほか、現在利用しているクレジット契約の内容、返済状況、残高金額などです。

信用情報機関により多少異なりますが、概ね以下のような項目が記録されています。

| 登録情報 | 内容 |

|---|---|

| 本人を特定するための情報 | 氏名、生年月日、住所、勤務先など |

| 申込みに関する情報 | 申込日、申込商品種別など |

| 契約内容に関する情報 | 契約の種類、契約日、借入金額など |

| 返済状況に関する情報 | 入金日、残高金額、完済、滞納、解約など |

| 取引事実に関する情報 | 債権回収、保証履行、破産申立など |

上記以外に、各信用情報機関が独自に収集する情報が掲載される場合もあります。

ローンやクレジットカードの審査時に確認される

クレヒスは、ローンを組むときや、クレジットカードの入会・更新などに行われる審査で確認されます。カード会社や金融機関は信用情報機関に加盟し、申込者のクレヒスを照会・確認しているのです。

過去に返済の滞納があった場合や債権回収、保証履行といったネガティブな情報があると、審査の通過は難しくなるでしょう。

しかし、滞りなく返済しているのに審査が通らないときは、自分のクレヒスを調べて事実確認をおこなうのも一つの方法です。

3つの信用情報機関に登録されている

クレヒスが登録されているのは、以下の信用情報機関です。

信用情報機関 |

- 株式会社シー・アイ・シー(CIC)

- 株式会社日本信用情報機構(JICC)

- 全国銀行個人信用情報センター(KSC)

なお、CICとJICCは「指定信用情報機関」として内閣総理大臣の指定を受けている信用情報機関です。

| 信用情報機関 | 取扱情報 |

|---|---|

| 株式会社シー・アイ・シー(CIC) | 消費者のクレジットおよび消費者ローンに関する情報(個人の属性・契約内容・支払状況・残債額など) |

| 株式会社日本信用情報機構(JICC) | 本人を特定するための情報、ローンやクレジットなどの契約内容、返済・支払状況、取引事実に関する情報 |

| 全国銀行個人信用情報センター(KSC) | ローンやクレジットカード、当座取引、保証(保証を受け、または連帯保証人になること)に関する情報 |

株式会社シー・アイ・シー(CIC)

クレジットカード会社が共同出資し、設立された信用情報機関です。主に、クレジット会社や消費者金融会社のほか携帯電話会社などの「割賦販売やクレジット事業」を営む企業が会員になっています。

出典: 数字で見るCIC2024年3月時点での加盟会員数は837社で、照会件数は約2億6,638万件です。

株式会社日本信用情報機構(JICC)

信用情報の収集から登録、管理、提供ならびに交流を目的とする信用情報機関です。主に、消費者金融会社やクレジット会社、保証会社などの企業が会員になっています。

出典: 信用情報に関する統計2024年6月時点での加盟会員数は1,269社で、そのうち加入貸金業者数は771社です。

全国銀行個人信用センター(KSC)

全国銀行個人信用情報センターは、一般社団法人全国銀行協会が運営する情報信用機関です。国内の銀行をはじめとして、銀行持株会社や銀行協会が加盟会員となっています。

自分のクレヒスを調べる方法

自分のクレヒスを調べるには、信用情報機関に登録情報の開示請求を行いましょう。そうすることで、信用情報開示報告書を受け取ることができます。クレジットカードやローンを利用したいけれど、審査に不安があって現在の信用情報を確認したいという方にはおすすめです。

各信用情報機関の開示方法は、下表の通りです。

| 信用情報機関 | 開示方法 |

|---|---|

| 株式会社シー・アイ・シー(CIC) | インターネット/郵送 |

| 株式会社日本信用情報機構(JICC) | アプリ/郵送 |

| 全国銀行個人信用情報センター(KSC) | インターネット/郵送 |

株式会社シー・アイ・シー(CIC)

開示方法は、インターネットと郵送の2種類です。

| 開示方法 | 費用 | 支払方法 |

|---|---|---|

| インターネット | 500円(税込) | ・クレジットカード ・キャリア決済 |

| 郵送 | 1,500 円(税込) | ・開示利用券(コンビニチケット) ・定額小為替証書 |

インターネットでの開示請求

インターネットで開示請求する手順は、以下の通りです。

- 注意事項のご確認と利用規約に同意事項に同意し、電話で受付番号を取得する

- 受付番号とクレジット会社に登録している電話番号、必要事項を入力する

- パスワードが表示されたら、開示報告書(PDF形式)をダウンロード

- パスワードを入力して開示報告書を開く

なお、インターネットでの開示請求には本人確認の書類の提出が不要です。

サービス時間は、毎日8:00~21:45に決まっています。この時間内であれば、以下のような書類が即日開示可能です。

画像引用:CIC

郵送での開示請求

郵送で開示請求する手順は、以下の通りです。

- サイトより信用情報開示申込書をダウンロード・印刷

- 必要事項を記入する

- 必要書類と1,500円分の開示利用券(コンビニチケット)、または定額小為替証書を「株式会社シー・アイ・シー 郵送開示センター」に送付する

- 開示報告書が届く(約10日後)

郵送に必要な本人確認書類は、以下の中からいずれか2点のコピーもしくは原本を用意します。

本人確認書類の例 |

- 運転免許証または運転経歴証明書(表面・裏面)

- マイナンバーカード(写真付表面)

- パスポート(住所欄含む)

- 各種健康保険証(住所欄含む)

- 写真付住民基本台帳カード(表面・裏面)

- 各種年金手帳(住所欄含む)

- 各種障がい者手帳(住所欄含む)

- 在留カードまたは特別永住者証明書(表面・裏面)

- 住民票(発行日から3カ月以内の原本)

- 戸籍謄本または戸籍抄本(発行日から3カ月以内の原本)

- 印鑑登録証明書(発行日から3カ月以内の原本)

出典:CIC|情報開示の方法

株式会社日本信用情報機構(JICC)

開示方法は、アプリと郵送の2種類です。

| 開示方法 | 費用 | 支払方法 |

|---|---|---|

| アプリ | 結果をデータで受領:1,000円(税込) | ・クレジットカード※ ・コンビニ・ATM、ネットバンキング ・携帯キャリア決済 |

| 郵送 | 1,300円(税込) | ・郵送開示利用券(コンビニにて購入可能) |

アプリでの開示請求

アプリで開示請求する手順は、以下の通りです。

- 専用アプリ「スマホ開示」をダウンロードする

- 本人認証(①クレジットカード情報と登録の電話番号・②本人確認書類2点を添付のいずれか)をおこなう

- 必要事項を入力する

- 手数料を支払う

- スマホアプリまたは郵送で開示報告書を受け取る

郵送での開示請求

郵送で開示請求する手順は、以下の通りです。

- サイトより信用情報開示申込書をダウンロード・印刷し、必要事項を記入する

- 必要書類と1,300円分の郵送開示利用券を「株式会社日本信用情報機構 開示窓口」に送付する

- 開示報告書が届く(1週間から10日程度)

郵送に必要な本人確認書類は、以下の中からいずれか2点のコピーもしくは原本を用意します。

本人確認書類の例 |

- 運転免許証または運転経歴証明書(表面・裏面)

- パスポート(写真掲載のページ・住所記載のページ)

- 在留カードまたは特別永住者証明書(表面・裏面)

- マイナンバーカード(表面)

- 住民基本台帳カード(表面・裏面)

- 障がい者手帳 (氏名・生年月日・住所欄)

- 保険証 氏名・生年月日・住所欄をコピー

- 住民票(発行日から3カ月以内の原本またはコピー)

- 印鑑登録証明書(発行日から3カ月以内の原本またはコピー)

- 年金手帳(氏名・生年月日・住所欄)

- 戸籍謄本または戸籍抄本(発行日から3カ月以内の原本またはコピー)

出典:JICC|開示を申し込む

全国銀行個人信用情報センター(KSC)

開示方法は、インターネットと郵送の2種類です。

| 開示方法 | 費用 | 支払方法 |

|---|---|---|

| インターネット | 1,000円(税込) | ・クレジットカード ・PayPay ・キャリア決済 |

| 郵送 | 1,679円(税込) ・セブンイレブン 1,800円(税込) ・ローソン ・ミニストップ ・ファミリーマート |

・本人開示・申告手続利用券の購入 |

インターネットでの開示請求

インターネットで開示請求する手順は、以下の通りです。

- メールアドレスを登録すると手続きの案内がメールで届く

- 必要事項を入力するとSMS認証が行われる

- オンラインで本人確認を行い、確認後メールで手数料の支払いの案内が届く

- 手数料の支払い

- メールで開示報告書のダウンロードURLの案内を受け取る

- SMS認証後に開示報告書を取得

申込から報告書の取得まで、1週間から10日ほどかかります。

郵送での開示請求

郵送で開示請求する手順は、以下の通りです。

- サイトより信用情報開示申込書をダウンロード・印刷

- 必要事項を記入する

- 必要書類と本人開示手続利用券を「全国銀行個人信用情報センター(KSC)」に送付する

- 開示報告書が届く(1週間から10日程度)

郵送に必要な本人確認書類は、以下の中からいずれか2点のコピーもしくは原本を用意します。

本人確認書類の例 |

- 運転免許証(住所等に変更がある場合は裏面も)

- 運転経歴証明書(平成24年4月1日以降交付のもの)

- パスポート(現住所記載の面も)

- 住民基本台帳カード(顔写真があるものに限る)

- マイナンバーカード(表面)

- 在留カードまたは特別永住者証明書

- 各種健康保険証(現住所記載の面も)

- 公的年金手帳(証書)

- 各種障がい者手帳(証書)

- 戸籍謄抄本(発行日から6カ月以内の原本)

- 住民票(発行日から6カ月以内の原本)

- 印鑑登録証明書(発行日から6カ月以内の原本)

出典:KSC|本人開示の手続き

クレヒスが傷つく主な原因

クレヒスに傷がつくのは、信用情報機関に悪い履歴が登録されることを指します。

1回でもクレヒスに傷がつくと、すぐに消えることはありません。そのため、どのようなことでクレヒスが傷つきやすいのか知っておくことが大切です。

クレヒスが傷つく主な原因は、以下の2点が挙げられます。

1.クレジットカードやローンの返済が遅れる

クレヒスが傷つく原因の1つが、クレジットカードやローンの返済が遅れる(滞納)ことです。

口座の残高不足のほか、いくつかの口座をうまく管理できないことで起こりやすくなります。

滞納を繰り返したり、支払い請求が来ているのにも関わらず放置したりすると、異動情報として滞納した事実が信用情報機関に登録されます。

返済日と支払い額を把握し、返済日前には入金を済ませておきましょう。

2.短期間で複数社にクレジットカードを申込をする

短期間で複数社にクレジットカードに申込をするのも、クレヒスが傷つく原因となります。

これは、多重申込と呼ばれる行為です。多重申込がされると、信用情報機関を通じてカード会社間でその事実が共有されています。

そのため、カード会社が違っても申込があれば分かってしまいます。

多重債務などの可能性があり、健全な消費生活がおくれないと判断されると審査を通過することはできません。

多重債務むやみに、短期間で複数社にクレジットカードを申込をするのは控えましょう。

良好なクレヒスを積むためのコツ

クレヒスといっても、信用情報機関に登録されるのは悪いクレヒスばかりではありません。

もちろん、良いクレヒスも登録されます。ここでは、良いクレヒスを積むためのコツとして以下の2つを解説します。

1.期日までに必ず返済する

良いクレヒスを積み方は、いたってシンプルで、期日までに必ず返済することです。

クレジットカードの契約内容に関する情報や返済状況に関する情報は、契約日から完済後5年間、信用情報機関に登録されます。

期日までに必ず返済し、滞りなく完済させることが重要です。そうすることで、信用を保つことができます。

2.継続的にクレジットカードを利用する

継続的にクレジットカードを利用することも、良いクレヒスを積むためのコツです。安定した収入と確かな返済能力があると判断されます。

とはいえ、毎月の支払いが負担となるような、大きな買い物をする必要はありません。公共料金といった固定費やスマホの端末料金の支払いをクレジットカード払いにするのも有効です。

毎月きちんと支払うことで、良いクレヒスを確実に積むことができます。

カードローンの返済を遅延していなければクレヒスは良好

カードローンは、返済を遅延していなければクレヒスは良好を保つことが可能です。

そのため、クレヒスが全くない、もしくは傷つきそうな場合には、良好に保つための対処が必要になります。

ここでは、以下の観点で解説します。

全くクレヒスがなくてもクレジットカード審査に不利となる場合も

すでにクレヒスが傷ついている場合は、当然ながらクレジットカード審査は不利になりますが、実は全くクレヒスがなくても審査に不利となることもあります。

金融機関にとって、信用情報機関にクレヒスが一切登録されていないことで、以下のような懸念点があります。

懸念点 |

- 返済実績がないため返済能力が分からない

- 異動情報が一定期間を過ぎた状態なのか分からない

- 単にクレカやローンの利用がないだけなのか判断できない

クレジットカード審査に落ちたときは、信用情報機関に6カ月登録されます。そのため、審査に落ちた場合は、半年以上を経過してから再度申込をすると良いです。

それとは別に、クレジットカード不要のローンを組んでクレヒスを積むことも有効な対策です。

たとえば、スマホや家電を分割払いにする方法が挙げられます。ここで重要なのは、滞りなく返済したという実績を作ることです。

急な金欠で借入の必要があればカードローンも検討

急な金欠で借入の必要があれば、返済を遅滞したり、そのまま滞納したりせずに、カードローンでの返済を検討しましょう。カードローンで返済を補填すれば、良いクレヒスを積むことにつながるからです。

そういった場合には、融資スピードの速いカードローンがおすすめです。最短3分~で審査結果が出るカードローンであれば、その日のうちにお金の問題を解決できます。

おすすめのカードローンは、以下の通りです。

| 公式サイト | 審査時間 | 金利 | 申込方法 | 無利息期間 | 土日の審査対応 | |

|---|---|---|---|---|---|---|

|

詳細は こちらへ |

最短3分※1 | 年2.5 ~ 18.0% | ・WEB ・自動契約機 ・電話 |

初回借入日の翌日から30日間 | |

|

詳細は こちらへ |

最短9分 | 年3.0 ~ 18.0% | ・WEB ・自動契約機 ・電話 |

初回契約日の翌日から30日間 | |

|

|

詳細は こちらへ |

最短20分※1 | 年2.4 ~ 17.9% | ・WEB ・自動契約機 ・電話 ・郵送 |

初回契約日の翌日から30日間 |

プロミス ※1.お申込み時間や審査によりご希望に添えない場合がございます。

※2.お申込時の年齢が18歳および19歳の場合は、収入証明書類のご提出が必須となります。なお、高校生(定時制高校生および高等専門学校生も含む)はお申込いただけません。

アイフル ※申込手続き完了時点から計測した最短時間であり、申込時間や審査状況などにより異なります。

アコム ※1.お申込時間や審査によりご希望に添えない場合がございます。

まとめ

クレヒスとは、支払い能力を確認するための信用取引履歴のことです。ローンやクレジットカードの審査時に確認されます。

クレジットカードやローンの返済が遅れることや、短期間で複数社にクレジットカードを申込をするとクレヒスが傷つき、審査が通過できないことも少なくありません。

クレヒスは、一度傷つくとなかなか回復しないため、期日までに必ず返済し、継続的にクレジットカードを利用して良いクレヒスを積むよう心がけましょう。

マネット編集担当/キャッシングガイド

奥山 裕基

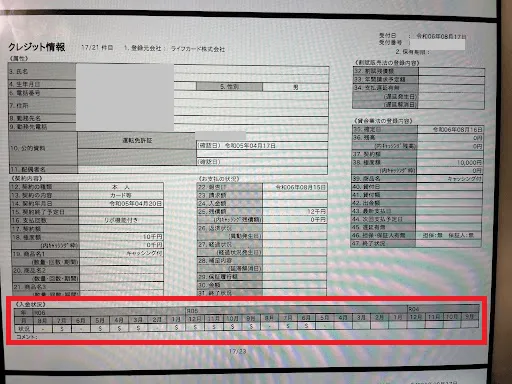

今までのクレヒスは信用情報機関に登録されているため、開示請求をおこなえばすぐに確認が可能です。クレジットカードだけでなく、割賦払いや各種ローンの支払い状況も一緒に確認できます。もしも「A」のマークが記載されていた場合は期限に間に合わなかった事実なので、今後の審査に影響する可能性があります。