信用情報とは?ローンの審査に影響する理由と回復までの期間

【コンテンツの広告表記に関して】

>提携企業一覧

貸金業務取扱主任者・FP

2級FP技能士、証券外務員一種試験合格、貸金業務取扱主任者(登録番号:K250020096、合格番号:第F241000177号)。

大学を卒業後、証券外務員一種試験に合格。カードローン、FX、不動産、保険など、多くの金融領域における情報メディアの編集・監修に携わり、実績は計2000本以上。ローン利用者へのインタビューなども多数実施し、専門知識と事実に基づいた信頼性の高い情報発信を心がけている。

奥山 裕基

マネット編集担当/キャッシングガイド

FP資格を有し、カードローン・消費者金融および貸金業に関する豊富な知識を持つ編集者。関連法規(貸金業法・金融商品取引法等)の理解を深めつつ、多数のローン経験者へのインタビューや金融機関勤務経験者へのヒアリングをもとにリアルな情報収集を怠らず、自身も当サイトにおいて1,000本を超える記事を執筆。生活に欠かせない「お金」だからこそ最適な意思決定を支援したいという理念のもとに情報発信を行っている。

- 信用情報は今までの金融取引の履歴が記載されている

- 自分の信用情報を確認するには開示請求が有効な手段

- 実際の信用情報を用いて確認するポイントが分かる

カードローンやクレジットカードの利用を検討している人の中には、信用情報について気になる人もいるのではないでしょうか。

もし信用情報にネガティブな情報があると、審査に影響を与える可能性が高いです。

そのため、普段からローンやクレジットカードの支払いに気をつける必要があります。

ただし、ネガティブな信用情報は永久に登録されるわけではないため、情報が消えていれば審査に通る可能性もあるでしょう。

今回の記事では、信用情報が審査に与える影響やネガティブな情報が消えるまでの期間について解説していきます。

信用情報とは

信用情報

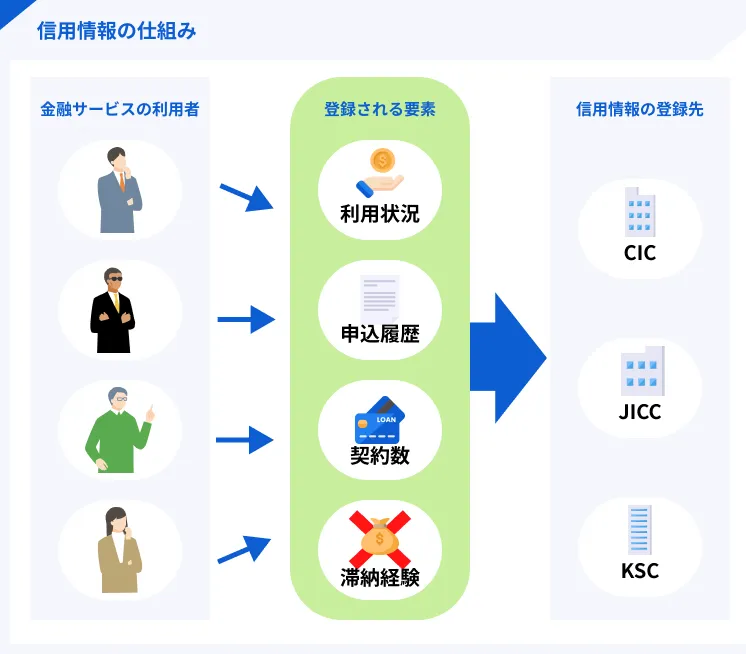

信用情報信用情報機関という国が指定する団体が、それぞれの会社で信用情報を一括で管理しています。

信用情報機関カードローンやクレジットカードの申込をすると、審査時に信用情報機関に照会し、個人の信用情報を確認します。

ここで、過去のカードローンやクレジットカードの支払いの状況などを確認し、審査に活用しています。

信用情報が重要な理由

信用情報は、ローンやクレジットカードの審査時に必ず確認されます。

過去に滞納をしていたり、支払い実績がなかったりする人にお金を貸してしまうと、金融機関は貸倒れのリスクを背負ってしまうことになります。

貸倒れ貸倒れにならないようにするため、金融機関は信用情報を確認し、申込者に返済能力があるか判断材料にしています。

また、信用情報機関を通じて審査することで、申込者が返済できない金額を貸し付けてしまう事態を防ぐことが可能です。

そのため、融資する側、受ける側の両方にとって必要な情報であるといえます。

信用情報機関の種類

信用情報機関は主に以下の3種類に分類され、多くの会社は以下のいずれかに加盟しています。

信用情報機関 |

- 株式会社シー・アイ・シー(CIC)

- 株式会社日本信用情報機構(JICC)

- 全国銀行個人信用センター(KSC)

ローンやクレジットカードの申込書には、どの信用情報機関に加盟しているのか記載されています。また、信用情報は自分で情報開示することも可能です。

そのため、それぞれの信用情報機関の特徴や加盟会社について理解しておきましょう。

CIC

株式会社シー・アイ・シー(CIC)]は、割賦販売法、貸金業法に基づく指定情報機関です。

主に、クレジットカード会社や割賦販売、消費者ローンを取り扱う会社が加盟しています。

たとえば、大手消費者金融や信販会社、各種クレジット会社などが加盟しており、幅広い業種の会員が在籍していることが特徴です。

また、信用情報機関として国内最大規模の情報を保有しています。

出典: CIC|数字で見るCIC2024年3月時点での加盟会員数は837社で、照会件数は約2億6,638万件です。

JICC

株式会社日本信用情報機構(JICC)は、さまざまな会社が加盟する指定情報機関です。

出典: 信用情報に関する統計2024年6月時点での加盟会員数は1,269社で、そのうち加入貸金業者数は771社です。

また、会員のうち最も多いのは消費者金融会社で、全体の50%以上を占めていることが特徴です。

そのほかにも、銀行や信販会社、保証会社など幅広い会員が加盟しています。

KSC

全国銀行個人信用センター(KSC)は、一般社団法人全国銀行協会が運営する個人信用情報機関です。

名前にある通り、主に「銀行」などの預金を扱う金融機関が加盟会員となっています。

そのため、銀行や信用金庫などの金融機関で借入する場合、KSCの信用情報についても確認されます。

また、銀行以外にもクレジット会社や保証会社などは会員資格があるため、一部の会社はKSCに加盟しています。

信用情報機関に加盟している会社

信用情報はそれぞれの機関に加盟している会社の契約情報を保管しています。

そのため、どの会社がどの信用情報機関に加盟しているかを理解しておくことが望ましいでしょう。

3つの信用情報機関が加盟している会社の例は以下の通りです。

| 信用情報 | 加盟している会社の例 |

|---|---|

| CIC | 大手消費者金融(プロミス、アイフル、アコムなど) メガバンク(三菱UFJ銀行、三井住友銀行、みずほ銀行) クレジットカード会社(JCBカード、イオンカードなど) 携帯大手3社(au、docomo、softbank) 信販会社 保証会社 など |

| JICC | 大手消費者金融(プロミス、アイフル、アコムなど) メガバンク(三菱UFJ銀行、三井住友銀行、みずほ銀行) クレジットカード会社(JCBカード、イオンカードなど) 携帯大手2社(docomo、softbank) 信販会社 保証会社 など |

| KSC | メガバンク(三菱UFJ銀行、三井住友銀行、みずほ銀行) 銀行 信用金庫 保証会社 |

ほとんどの会社がCIC、JICCの2社に加盟しています。

どの信用情報機関に加盟・提携しているかは、それぞれの公式サイトを通じて確認できます。

信用情報に問題がある場合のデメリット

信用情報に問題があると、審査に落ちてしまいます。

また、審査に落ちるだけでなく、返済を伴う契約ができないことがデメリットです。

具体的には以下の5つのデメリットが挙げられます。

ローンなどの審査に影響を及ぼす可能性があるため、信用情報にネガティブ情報が登録されないように注意が必要です。

各種ローンが利用できなくなる

信用情報に問題があるとローンを利用できなくなります。

カードローン、住宅ローンなどの借入をする際は審査が必要です。

たとえば、消費者金融会社でカードローンを申込をした際にはCIC、JICCの信用情報を取得します。

そのため、CICやJICCなどの信用情報に問題があると、審査に落ちてしまう可能性が高まります。現時点でローンを利用する予定がなくても、将来的に車や住宅を購入した時に借入が必要になるケースが多いため、注意が必要です。

クレジットカードの審査に落ちる

信用情報に問題があるとクレジットカードの審査に落ちてしまいます。

クレジットカード会社は主に、CICやJICCなどの信用情報機関に加盟しています。

そのため、信用情報に問題があることで、クレジットカードを発行できないという事態になりかねません。また、クレジットカードの支払い状況も信用情報に残ります。

普段クレジットカードで買い物している人は、毎月の支払いに遅れないよう注意しましょう。

商品の分割払いができなくなる

信用情報に問題があると商品の分割払いができません。

商品の分割払いは「信用契約」または「クレジット契約」と呼ばれます。

分割払いの申込の際にも審査が実施され、CICやJICCなどの信用情報機関から情報を取得します。

分割払いを普段利用しないという人でも、携帯料金の支払いには注意が必要です。

スマートフォンの本体代金を分割で携帯料金と一緒に引き落としている場合は、「分割購入」として信用情報に登録されています。

もちろん、本体代を分割払いにしたい場合は審査があるため、信用情報に問題があると利用できません。

そのため、スマートフォンを分割購入したいと考えている人は、信用情報にネガティブ情報が記載されよう注意しましょう。

保証人契約を結べなくなる

信用情報に問題があると保証人になることができません。

住宅ローンなど一部の借入では、保証人が必要です。

借入と同様、保証人となる人の信用情報に問題があると審査に落ちてしまいます。

また、自分が保証人となった借入で問題が発生した際に、信用情報に登録されるケースがあるため注意しましょう。

賃貸契約の審査に落ちる

信用情報に問題があると、賃貸契約の審査に落ちる場合があります。

最近の賃貸契約では保証会社をつけるケースが多く見られます。保証会社は信用情報機関に加盟しているため、信用情報を照会し、申込人の審査をします。

したがって、信用情報に問題があることで保証会社の承諾を得られず、賃貸契約を結べない可能性があります。また、保証会社がついている場合、家賃の滞納により信用情報にネガティブ情報が登録される可能性があるため注意が必要です。

信用情報にネガティブ情報が登録される要因

信用情報にネガティブ情報が登録される要因としては、以下の3つが考えられます。

信用情報に問題があると、分割払いやローンの契約ができないなどさまざまなデメリットがあります。

そのため、なるべく信用情報にネガティブ情報が登録されないようにしておくことが望ましいです。

ローンなどの審査に影響を及ぼさないよう、信用情報にネガティブ情報が登録される要因を理解しておきましょう。

各種支払いの滞納

信用情報にネガティブ情報が登録される要因として考えられるのは、滞納を起こしていることです。信用情報では、加盟会社から集めた契約情報から、支払いの履歴も登録されています。

そのため、ローンなどの審査の際に、他社の支払いを滞納している事実が信用情報から判明します。

他社の支払いに滞納していると、返済能力に問題があると判断されるため、審査に通らないことがあるでしょう。

ただし、短期間の滞納を1回した程度で信用情報にネガティブ情報が登録される訳ではありません。

少しの滞納であれば審査に通るというケースもあります。しかし、滞納期間が長い場合や滞納の頻度が多いと審査に影響を及ぼします。

具体的に審査に落ちる滞納回数や期間は公表されていないため、なるべく支払いに遅れないようにしてください。また、信用情報に影響を及ぼす支払いと影響を与えない支払いがあります。

信用情報に影響を与える支払い

信用情報に影響を与える支払いは、以下の通りです。

影響のある支払い |

- ローン

- クレジットカード

- 商品の分割払い

- 家賃の支払い(保証会社がついている場合)

基本的には、信用情報機関に加盟している会社で契約しているローンや分割払いなどが対象です。}

上記の支払いは信用情報に影響を与えるため、滞納には細心の注意を払う必要があります。

信用情報に影響を与えない支払い

一方で、信用情報に影響を及ぼさない支払いについては、以下のものが挙げられます。

影響を与えない支払い |

- 公共料金

- 税金

- 社会保険料

税金や公共料金の場合、信用情報機関の加盟要件では無いため、情報が登録されることはありません。

たとえば、電気料金は信用情報に影響を与えない支払いです。

ただし、電気料金をクレジットカード払いに設定し、支払日に引き落としできなかった場合は注意が必要です。このケースでは、クレジットカードの支払いに滞納したとして信用情報に登録されます。

ほかにも、税金や社会保険料の支払いは信用情報に影響を与えません。

ただし、税金や社会保険料を滞納し続けると、財産の差押えなどのリスクがあります。

差押えそのため、信用情報に登録されないからといって、安易に滞納することは避けるようにしましょう。

ローン、クレジットカード等の多重申込

ローンやクレジットカードの申込は、審査結果にかかわらず、以下のように申込情報として登録されます。

短期間で複数社のローンに申込をする行為は、「多重申込」として、信用情報に影響を与えます。

多重申込が認められてしまうと、複数の借入を同時にできてしまいます。

結果的に借入の件数や金額が増えてしまい、返済が困難になる可能性が高いため、多重申込を判断される場合は審査に通りません。

審査が不安で複数社に申込をすると、かえって審査に悪影響を及ぼすため注意しましょう。

異動情報

信用情報に与える影響として大きいのが「異動情報」です。

異動・異動情報異動情報は、信用情報機関に長期間登録されます。長期間ローンを利用できないなどデメリットが大きいため、最も気をつけなければいけません。

また、異動情報は信用情報の中でも特に審査に影響を与える情報のため、注意が必要です。

信用情報に登録される異動情報は以下の4種類です。

異動情報の例 |

- 61日以上もしくは3カ月以上の滞納

- 債務整理

- 強制解約

- 代位弁済

61日以上もしくは3カ月以上の滞納

長期間の滞納は「異動情報」として登録されます。

具体的な期間については、約定返済日から61日以上もしくは3カ月以上の滞納です。

毎月返済の場合、3回連続で滞納し続けると異動情報に登録されるため注意しましょう。

債務整理

債務整理とは、借金を返済できなくなった際におこなう法的な手続きのことです。

主な債務整理の方法には、以下の4種類が挙げられます。

| 債務整理の種類 | 特徴 |

|---|---|

| 自己破産 | 裁判所に申立をおこない、財産と相殺して借金を免除する方法 |

| 任意整理 | 弁護士・司法書士が代理人となり、返済方法について計画・見直しをおこなうこと |

| 個人再生 | 債務を減免し、3年間の返済計画を立てて裁判所に提出すること 債権者の同意が得られると返済計画の通り借入額が免除される |

| 特定調停 | 簡易裁判所を通じて債務者・債権者が話し合い、返済条件の見直しをおこなうこと |

債務整理をしたということは、一度借金を返済できなかったということを意味します。

したがって、ローンやクレジットカードなどの審査に与える影響は大きいでしょう。

強制解約

強制解約とは、クレジットカードやカードローンなどの契約を強制的に解除することです。}

長期間支払いを滞納した場合に強制解約が執行されます。

強制解約は異動情報として長期間記録が残りますが、同時に「61日以上の滞納」と合わせて登録されるケースがほとんどです。

つまり、強制解約の事実は返済が困難になったことを表しているため、審査に大きな影響を与えます。

代位弁済

代位弁済とは、ローンなどの借主が返済困難になり、第三者が一時的に返済することです。

保証人や保証会社がついている契約で長期間の滞納が続くと、代位弁済が執行されます。

代位弁済をする基準については、会社によって異なりますが、異動情報の1つである「61日以上の滞納」が該当するケースも多いです。また、契約内容や申込に虚偽の事実が発覚した場合も代位弁済を請求される事由となります。

代位弁済についても、返済が困難になったということを意味するため、審査に与える影響は大きいでしょう。

信用情報はいつ回復するのか

信用情報機関に登録されている情報は、一定期間経過後に削除されます。過去に信用情報に問題があっても削除された後であれば、審査に影響を与えません。

ただし、それぞれの情報や機関ごとに保存期間が異なります。

それぞれの信用情報機関ごとの記録期間について確認し、理解しておきましょう。

CICの場合

CICの保存期間については、以下の通りです。

| CICに保存されている情報 | 保存期間 |

|---|---|

| 申込に関する情報 | 照会日より6カ月間 |

| 契約に関する情報 | 契約期間中および契約終了後5年以内 |

| 返済に関する情報 | 契約期間中および契約終了後5年以内 |

| 異動情報 | 契約終了後5年以内 |

契約に関する情報は、契約期間中と契約終了から5年間登録されています。

たとえば、現在利用中のクレジットカードで過去に滞納した事実は残り続け、カードを解約しても問題が解消して5年経つまでは消えません。また、債務整理や強制解約などの異動情報についても、5年間登録されます。

JICCの場合

JICCの保存期間については、以下の通りです。

| JICCに保存されている情報 | 保存期間 |

|---|---|

| 申込に関する情報 | 照会日より6カ月間 |

| 契約に関する情報 | 契約期間中および契約終了後5年以内 |

| 返済に関する情報 | 契約期間中および契約終了後5年以内 |

| 異動情報 | 契約終了後5年以内 |

JICCもCICと同様の期間となっています。また、多くの会社がCIC、JICCの両方に加盟しているため、信用情報に問題がある場合は5年程度待つ必要があるでしょう。

なお、カードローンやクレジットカードなどの「包括契約」については残高が0円のまま5年経過すると、それまでの登録が消えます。

KSCの場合

KSCの保存期間については、以下の通りです。

| KSCに保存されている情報 | 保存期間 |

|---|---|

| 申込に関する情報 | 照会日より6カ月間 |

| 契約に関する情報 | 契約期間中および契約終了後5年以内 |

| 返済に関する情報 | 契約期間中および契約終了後5年以内 |

| 異動情報 | 契約終了後5年以内 |

| 官報情報 | 当該決定日から7年以内 |

| 貸付自粛情報 | 申告日から5年を超えない期間 |

申込や返済に関する記録については、JICCやCICと同様の期間です。

ただし、KSCでは独自の情報として「官報情報」「貸付自粛情報」があります。

官報情報とは、政府が発行する「官報」に掲載される情報で、主に債務整理の事実が官報に記載されています。

また、貸付自粛情報とは、貸付を制限しなければいけない対象者に対して登録される情報のことです。

本人に浪費習慣がある、ギャンブル依存症などの理由がある場合に、自己申告で自粛対象者とすることができます。

自己申告は日本貸金業協会のページから手続きすることができます。

信用情報の調べ方

信用情報は本人であれば、調べることが可能です。

調べ方については、それぞれの信用情報機関ごとに異なります。また、料金や支払い方法も異なるため、事前に調べておきましょう。

CICの開示請求方法

CICでは、以下の3種類の方法で開示請求が可能です。

開示方法 |

- インターネットで開示

- 郵送で開示

- 窓口で開示

ただし、方法によって料金や日数が以下のように異なります。

| 方法 | 開示までの日数 | 料金(支払い方法) | 必要なもの |

|---|---|---|---|

| インターネット | 即時 ※受付時間 8:00~21:45 |

500円(税込) クレジットカード払い |

パソコン、もしくはスマートフォン 電話番号 |

| 郵送 | 10日程度 | 1,500円(税込) 郵便局の定額為替小切手 |

開示申込書 本人確認書類 |

インターネットで申込ができる場合、受付時間が8:00~21:45と幅広く、即座に開示請求が可能です。

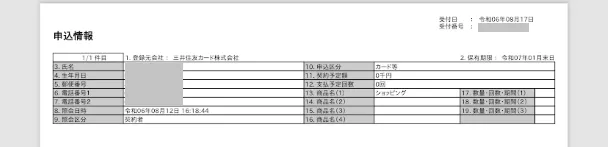

開示報告書の見方

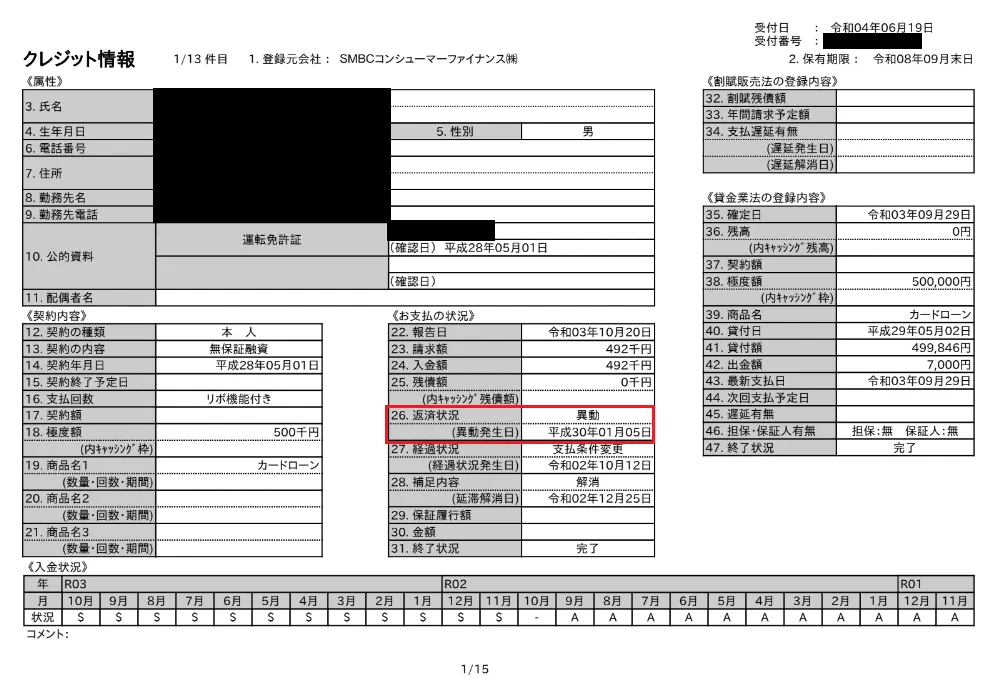

CICで信用情報の開示をすると、以下のような書類が発行されます。}

画像引用:CIC

上記の画像のように、属性や契約内容、支払いの状況が一覧で掲載されています。

報告書の下部には毎月の入金状況が記録されており、記号で支払い状況を判別しなければいけません。

具体的には以下の分類となっています。

| 表示 | 内容 |

|---|---|

| $ | 請求通りの入金があった |

| P | 請求の一部が入金された |

| R | 本人以外から入金があった |

| A | 本人の事情で未入金だった |

| B | 本人の事情とは無関係の理由で未入金だった |

| C | 原因不明の未入金 |

| - | 請求がなく、入金もない状態 |

| 空欄 | 加盟会社が情報を更新しなかった |

たとえば、滞納した場合は入金欄に「A」の記号が記載されます。

入金状況については、最大24カ月間登録されるため、過去の滞納があるか確認できるでしょう。また、異動情報の記録が残っている場合、「お支払いの状況」の「26.返済状況」に「異動」と記載されます。

JICCの開示請求方法

JICCでは、以下の2種類の方法で開示請求が可能です。

開示方法 |

- インターネットで開示

- 郵送で開示

それぞれの方法によって料金や日数が以下のように異なります。

| 方法 | 開示までの日数 | 料金(支払い方法) | 必要なもの |

|---|---|---|---|

| スマートフォン | 数分〜数時間 ※3:00~4:00を除く |

1,000円(税込) クレジットカード コンビニ払い ペイジー 携帯キャリア決済 |

スマートフォン 電話番号 |

| 郵送 | 1週間〜10日程度 | 1,300円(税込) 定額小為替証 書クレジットカード払い |

情報開示申込書 本人確認書類 |

JICCは以前、窓口での開示請求に対応していましたが、2022年12月時点ではサービスを休止しています。

郵送の場合は7〜10日程度かかるため、急いで確認したい場合はスマートフォンから手続きしましょう。

開示報告書の見方

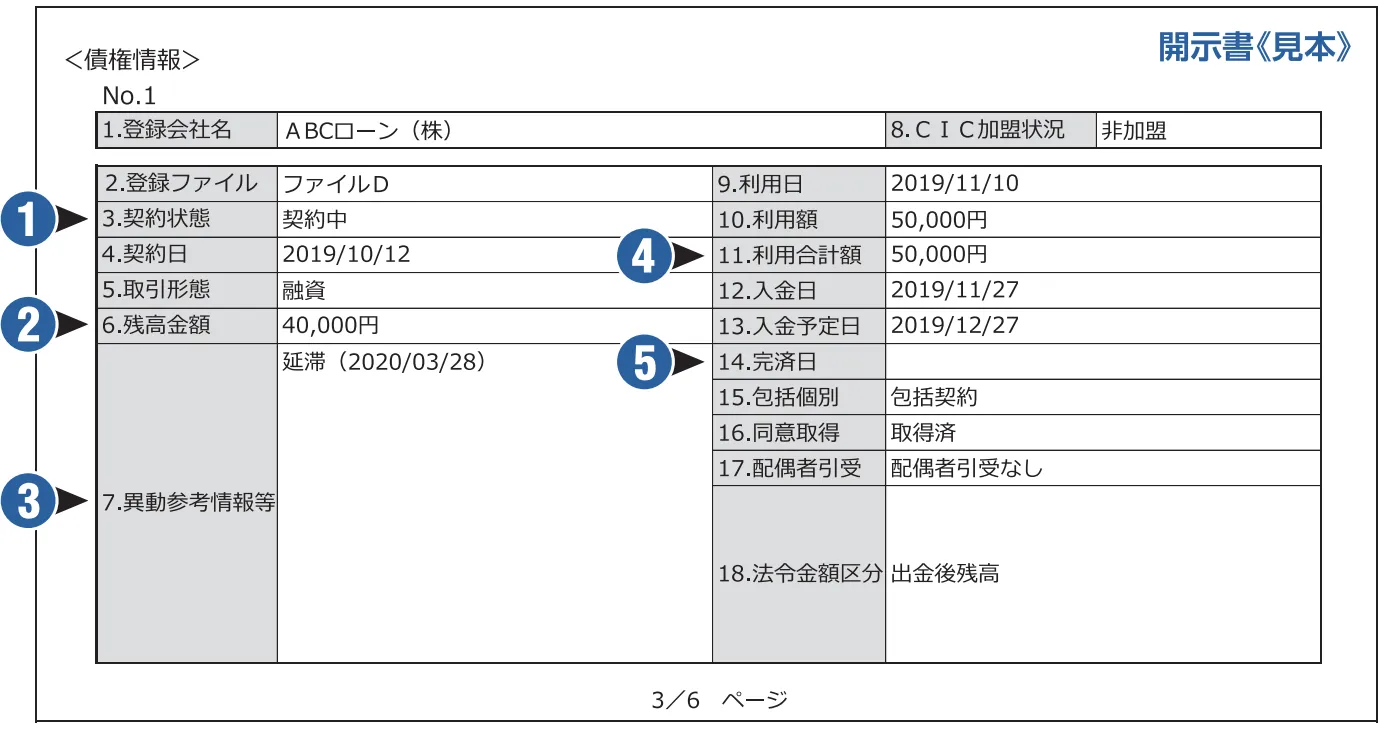

JICCで信用情報の開示をすると、次の4種類の報告書が発行されます。

| 報告書の種類 | 報告書の内容 |

|---|---|

| 信用情報記録開示書(概要) | 登録されている契約内容を一覧化した書類 |

| 信用情報記録開示書(ファイルD) | 貸金業者からの借入、キャッシングについて登録されている書類 |

| 信用情報記録開示書(ファイルM) | クレジット契約、金融機関などの契約が登録されている書類 |

| 信用情報記録開示書(会員照会記録) | 加盟会員が申込人の情報について記録した書類 |

審査の際に見られるのは、主に信用情報記録開示書(ファイルD)と信用情報記録開示書(ファイルM)です。

それぞれ個別の契約情報が記載されており、以下のような書類が発行されます。

画像引用:JICC

上記は信用情報記録開示書(ファイルD)の例です。

滞納や異動情報がある場合は「7.異動参考情報等」に記載されます。また、「12.入金日」が最新でない場合、滞納中であることを表します。

KSCの開示請求方法

KSCでは、以下の2種類の方法で開示請求が可能です。

開示方法 |

- インターネットで開示

- 郵送で開示

それぞれの方法によって料金や日数が以下のように異なります。

| 方法 | 開示までの日数 | 料金(支払い方法) | 必要なもの |

|---|---|---|---|

| スマートフォン | 1週間〜10日程度 | 1,000円 クレジットカード PayPay 携帯キャリア決済 |

スマートフォンもしくはPC 電話番号 |

| 郵送 | 1週間〜10日程度 | 1,679円~1,800円 コンビニ払い |

情報開示申込書 本人確認書類 本人開示手続き利用券 |

KSCは窓口による開示請求に対応していないため、インターネット、郵送のどちらかを利用する必要があります。

インターネットで開示請求した場合、アップロードから10日でデータが自動的に削除されるため注意が必要です。

開示報告書の見方

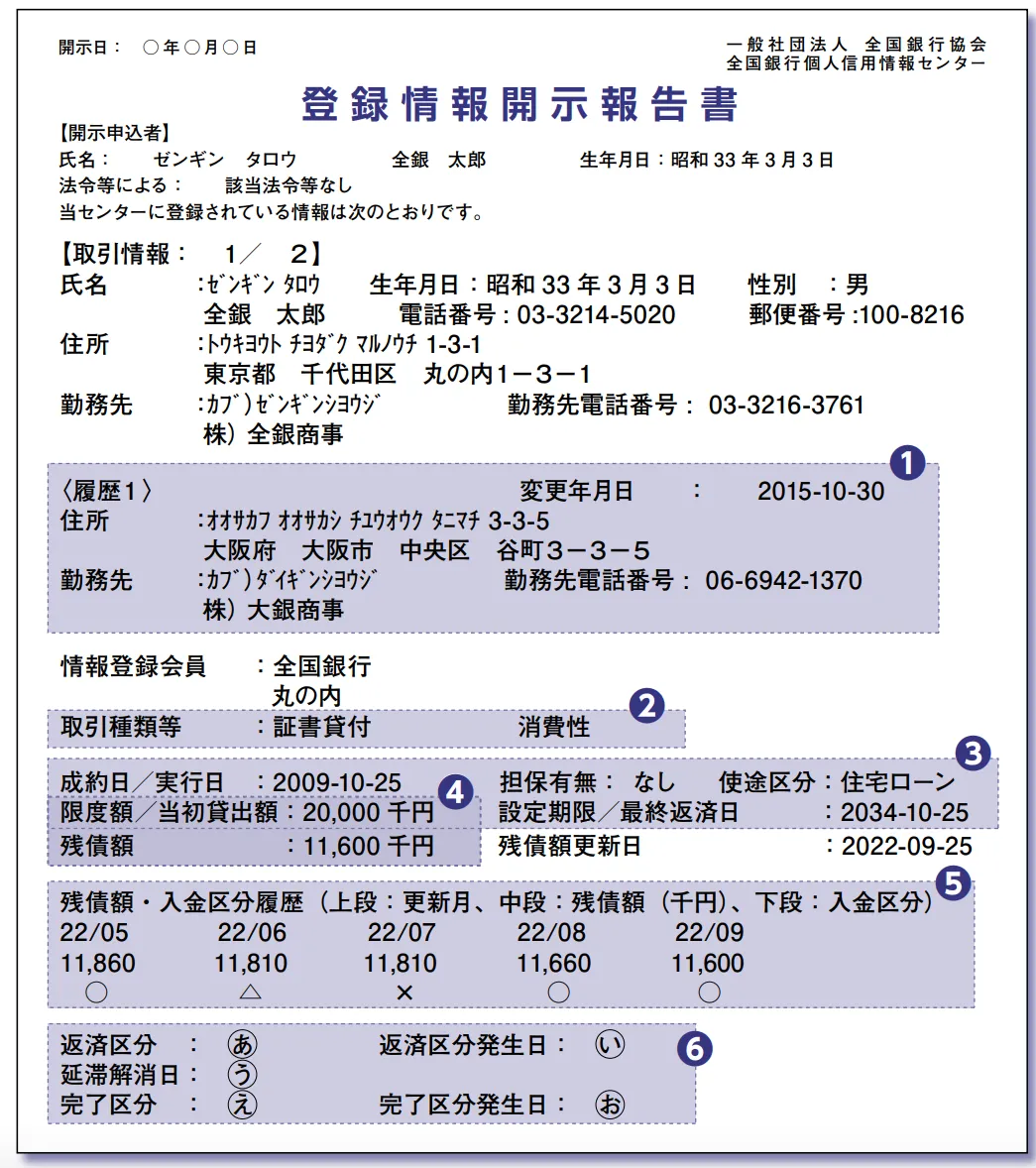

KSCで信用情報の開示をすると、以下のような書類が発行されます。

画像引用:KSC

ローンの審査で確認される滞納の情報については、上記の画像の⑤にある「残債額・入金区分履歴」に記載されます。

「残債額・入金区分履歴」では、上段に該当月、中断に残高、下段に入金区分が記されています。

「入金区分」は記号で表示されているため、それぞれの記号について理解しなければいけません。

それぞれの記号の意味については、下表の通りです。

| 記号 | 内容 |

|---|---|

| ○ | 請求通りの入金があった |

| △ | 請求の一部が入金された |

| × | 入金がなかった |

| P | 事情により入金がなかった |

| - | 請求がなかった |

また、異動情報については画像最下部の「返済区分」「完了区分」に該当の情報が記載されます。

信用情報に関するよくある質問

信用情報に問題があると「ブラックリスト」に登録されると言われています。しかし、実際にブラックリストがあるわけではありません。異動情報などの審査に大きな影響を与える信用情報のことを「ブラックリスト」と呼んでいることがあります。そのため、ブラックリストというものはありませんが、信用情報の問題のことを指す場合が多いです。

滞納の情報は信用情報に登録されます。しかし、数日の滞納ですべての借入の審査に通らないわけではありません。たとえば、住宅ローンなどの借入金額が大きく、返済期間が長い場合、少しの滞納でも大きな影響を与えます。一方で、カードローンやクレジットカード、分割払いなどの短期間・少額の場合、滞納の記録が残っていても審査に通る場合があります。そのため、過去に滞納があったからといって諦めずに、まずは申込をしてみると良いでしょう。しかし、61日以上または3カ月以上の滞納は、異動情報として登録されるため注意が必要です。

クレジットカードやカードローンの解約は5年間登録されます。情報が残っている間は契約時から解約までの全てが登録されていますが、返済に問題なければ信用情報に影響はありません。ただし「強制解約」をした場合は異動情報として登録されるため、注意が必要です。異動情報は解約後最大5年間登録されます。

まとめ

信用情報は、ローンやクレジットカードなどの審査に用いられる重要な情報です。

信用情報に問題があると、審査に通らない可能性があります。また、申込をする会社ごとに加盟している信用情報機関が異なるため、事前に確認しておくとよいでしょう。

ローンやクレジットカードを利用できないという事態にならないよう普段から支払いに気をつけてください。

マネット編集担当/キャッシングガイド

奥山 裕基

信用情報は、専門の信用情報機関に登録されているため、開示請求をおこなえばすぐに確認が可能です。カードローンの利用状況だけでなく、割賦払いやクレジットカードの支払い状況も一緒に確認できます。もしも「A」のマークが記載されていた場合は期限に間に合わなかった事実なので、今後の審査に影響する可能性があります。