セディナカードキャッシングの繰り上げ返済手順と注意点

∨【コンテンツの広告表記に関して】

>提携企業一覧

貸金業務取扱主任者・FP

2級FP技能士、貸金業務取扱主任者(第F241000177号)。

大学を卒業後、カードローン、FX、不動産、保険など様々な情報におけるメディアの編集・監修に携わり、実績は計2000本以上。ローン利用者へのインタビューなども多数実施し、専門知識と事実に基づいた信頼性の高い情報発信を心がけている。

奥山 裕基

マネット編集担当/キャッシングガイド

FP資格を有し、カードローン・消費者金融および貸金業に関する豊富な知識を持つ編集者。関連法規(貸金業法・金融商品取引法等)の理解を深めつつ、多数のローン経験者へのインタビューや金融機関勤務経験者へのヒアリングをもとにリアルな情報収集を怠らず、自身も当サイトにおいて1,000本を超える記事を執筆。生活に欠かせない「お金」だからこそ最適な意思決定を支援したいという理念のもとに情報発信を行っている。

この記事でわかること |

- 繰り上げ返済にて利息を抑えることができる

- セディナカードで繰り上げ返済はインターネットから申込が可能

- 大手消費者金融クレジットカードはキャッシング機能に優れている

セディナカードは、毎日のお買い物から、現金の借入(キャッシング)までおこなえる、非常に便利なクレジットカードです。

しかし、利用した分は翌月に返済していかないといけません。利用者の中には「早く完済したい!」と感じている人もいるかもしれません。

今回は、セディナカードの特徴や繰り上げ返済の方法について解説します。早く支払代金を返済したいという方は参考にしてみてください。

セディナカードのキャッシング

セディナの展開するキャッシングについて、商品概要を確認しましょう。

| 利用可能枠 | 1万円~200万円 |

| 利息(実測年率) | 上限18.0% |

| 損害遅延金 | 年20.0% |

| 返済方法 | 翌月1回払いまたは残高スライド定額リボルビング払い・元利定額リボルビング払い |

| 返済期間・回数 | 最終借入日から最長15年・1回~180回 |

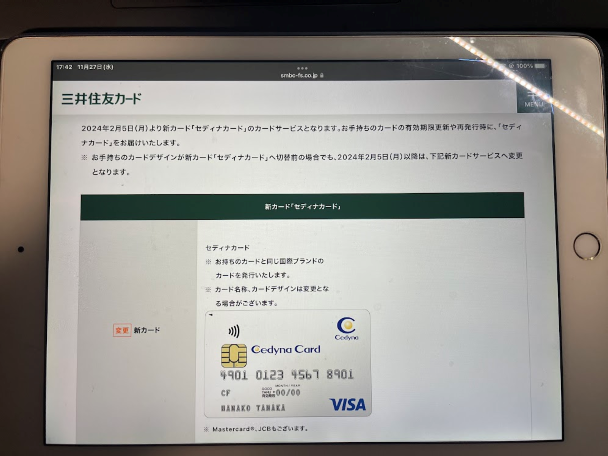

2024年4月1日より、セディナカードは三井住友カード(FS)になりましたが、利用可能枠や利息など、おもな商品概要に変更はありません。

セディナカードのメリット

次に、セディナカードのメリットですが、大きく3つあります。

年会費無料

セディナカードは年会費が無料です。(ゴールドカードやセディナクラシックは別)。利用金額に限らず、常に年会費が無料というのは、とてもうれしい特典ですね。

充実のポイントサービス

利用代金200円につき、1ポイントが付与されるポイントサービスがあります。キャッシングは対象外ですが、キャンペーンの際は3倍になったり、イトーヨーカドーなど対象店舗での利用でポイントが追加付与されるなど、日常利用するカードとして、大変魅力的なサービスといえます。

その他付帯サービスも充実

そのほか、ETCカードや、新幹線予約サービス(有料)など、充実したサービスラインナップが魅力です。

セディナカードの繰り上げ返済の手順

繰り上げ返済は、利息を減らしつつ返済期間を短くできるなど効率的な返済方法です。

繰り上げ返済の手順について詳しく解説していきます。

繰り上げ返済ができる環境を準備

繰り上げ返済はインターネットから申込が可能です。返済を利用するには、まずセディナビにて、IDとパスワードを登録する必要があります。

また、インターネット返済では、ネットバンキングが必要となります。自分が引き落としなどに設定している銀行のインターネットバンキングの設定を事前にしておきましょう。

以上の事前準備ができない場合は、電話での返済申込のみとなります。

セディナビでペイジー払い

セディナビにログインができたら、下記の手順で手続きをしてください。

ペイジー払いの手順 |

- 入金受付サービス(Pay-easy)のボタンをクリック

- 入金した金額(返済金額)を入力

- 金額確認

- 自分が設定した金融機関のネットバンキング操作画面に移行

- 返済指示

- 手続き完了メールの受領

上記の手順を踏むことで、ATMまで出向くことなく、繰り上げ返済ができます。

返済できない時間帯もあるので注意

以下の日時はサーバーメンテナンス等をおこなうため、セディナビからの繰り上げ返済ができません。

- 毎週月曜日~土曜日23:00~翌0:15

- 6・9月第3日曜日のみ、前日土曜日23:00~翌9:00

- 毎週日曜日20:00~翌9:00

- 毎月7日23:00~9日 9:00

- 12月31日23:00~1月4日 7:00

繰り上げ返済で利息の節約ができる

そもそもなぜ繰り上げ返済をした方が良いのかを説明します。そこには、キャッシングの利息の計算が大きく関係しています。

セディナにかかわらず、キャッシングの利息は日割り計算をおこなっており、借入日から返済日が早ければ、それだけ支払う利息は少なくて済みます。

毎月の約定日(支払日)のみならず、追加で支払いをすることで、元本を減少させられ、早期完済へとつながるのです。

リボ払いは早めの返済がおすすめ

特にリボ払いを設定している場合は、繰り上げ返済が大変有効です。リボ払いは、一括払いと異なり、利息の対象となる元本は、現状借入をしている元本残高に対してとなります。

たとえば、リボ払いで5万円借入、翌月5,000円返済するコースとした場合、翌月の5,000円のうちに利息が含まれます。したがって、元本が5,000円減っているわけではないため、翌月も想定より多くの元本が残っており、そこにまた利息がかかってくるということになります。

月々の返済額を小額にできるというメリットはありますが、その分返済が長期化し、それと伴って利息の支払いも多額となります。

例 |

- 5万円を一括払いした場合の総返済額:50,739円(利息は739円)

- 5万円をリボ払いした場合の総返済額:54,589円(利息は4,589円)

まとめ

セディナカード(三井住友カード(FS))のキャッシング利用分の繰り上げ返済を希望する場合、電話やインターネットからの申込ができます。インターネットからの返済は、セディナビへの会員登録とインターネットバンキング契約が必要です。

繰り上げ返済は利息を減らし、完済までの日数を早める効率的な方法です。よゆうがあるときには、ぜひ繰り上げ返済を検討しましょう。

また、これからセディナカードのキャッシングを利用を検討している場合、ほかの借入方法も検討した方が良いかもしれません。

たとえば、プロミスの上限金利は年17.8%とセディナカードよりも低くなっています。さらにプロミスでの契約がはじめてなどの諸条件をクリアしていると、30日間利息が0円になります。利息を抑えたい人は、金利や特典にも着目して借入方法を決めましょう。

マネット編集担当/キャッシングガイド

奥山 裕基

繰り上げ返済は早めの完済に向けて有効な手段です。繰り上げ返済によって利息の軽減に繋がるため、少額ずつでも効果的です。実際の利用者からもアドバイスとして多く寄せられています。まずは月1,000円から始めてみましょう。

貸金業務取扱主任者・FP|村上敬

随時返済(繰り上げ返済)を活用して負担を軽減しましょう

リボ払いは毎月の負担が一定で管理しやすい反面、元金がなかなか減らず、長期化による利息負担が大きくなりがちです。そのため、可能であれば繰り上げ返済を行い、元金を早めに減らすことが非常に重要です。繰り上げ返済により支払総額を抑えることができ、家計の健全化にもつながります。無理のない範囲で少額でも積極的に返済する姿勢が、将来的な負担軽減に大きく貢献します。