オリコのカードローン「CREST(クレスト)」の審査は厳しい?落ちる理由とは

【コンテンツの広告表記に関して】

>提携企業一覧

貸金業務取扱主任者・FP

2級FP技能士、証券外務員一種試験合格、貸金業務取扱主任者(登録番号:K250020096、合格番号:第F241000177号)。

大学を卒業後、証券外務員一種試験に合格。カードローン、FX、不動産、保険など、多くの金融領域における情報メディアの編集・監修に携わり、実績は計2000本以上。ローン利用者へのインタビューなども多数実施し、専門知識と事実に基づいた信頼性の高い情報発信を心がけている。

奥山 裕基

マネット編集担当/キャッシングガイド

FP資格を有し、カードローン・消費者金融および貸金業に関する豊富な知識を持つ編集者。関連法規(貸金業法・金融商品取引法等)の理解を深めつつ、多数のローン経験者へのインタビューや金融機関勤務経験者へのヒアリングをもとにリアルな情報収集を怠らず、自身も当サイトにおいて1,000本を超える記事を執筆。生活に欠かせない「お金」だからこそ最適な意思決定を支援したいという理念のもとに情報発信を行っている。

- オリコのカードローン「CREST」の審査は決して甘いわけではない

- CRESTの審査では「返済能力」などが確認される

- 審査基準が異なる大手消費者金融カードローンなら利用できる可能性がある

CRESTは、20歳以上で安定した収入のある人が申込可能なカードローンです。

クレジットカードで有名なオリコ(株式会社オリエントコーポレーション)が提供しています。

ただし、CRESTをはじめ、カードローンで借入するには審査に通る必要があります。

CRESTの審査に落ちてしまった場合は、他社のカードローンも借入先のひとつとして検討してみてください。

たとえば、大手消費者金融であれば、審査がスピーディーで即日融資にも対応しているため、借入を急ぐ人にも適しています。

| 商品 |

|

|

|

|

|

|---|---|---|---|---|---|

| 審査時間 | 最短3分 ※お申込み時間や審査状況によりご希望に添えない場合があります |

最短20分 ※お申込み時間や審査状況によりご希望に添えない場合があります |

最短15秒※1 | 最短14分 ※お申込み時間や審査状況によりご希望に添えない場合があります |

最短15分 ※お申込み時間や審査状況によりご希望に添えない場合があります |

| 融資時間 | 最短3分 ※お申込み時間や審査状況によりご希望に添えない場合があります |

最短20分 ※お申込み時間や審査状況によりご希望に添えない場合があります |

最短10分※1 | 最短14分 ※お申込み時間や審査状況によりご希望に添えない場合があります |

最短15分 ※お申込み時間や審査状況によりご希望に添えない場合があります |

| 無利息期間 | 最大30日間※初回借入日の翌日から |

最大30日間 | 365日※2 | 最大30日間 | なし |

| 申込 | 詳細はこちらへ | 詳細はこちらへ | 詳細はこちらへ | 詳細はこちらへ | 詳細はこちらへ |

本記事では、オリコのカードローンの審査について解説します。審査が不安な人向けの対処法や、落ちた場合の対策も説明するので、申込を検討している人は参考にしてください。

オリコのカードローン「CREST」とは?

オリコでは提供するローンの種類が豊富で、目的ローンやフリーローン、他社と提携したローンなど、さまざまな商品を取り扱っています。

その中でも、WEB完結で借入ができ、利便性が高いのが、カードローン「CREST」という商品です。

CREST

| 実質年率 | 4.5%〜18.0% |

|---|---|

| 限度額 | 最大500万円 |

| 融資時間 | 最短翌営業日 |

おすすめポイント

CRESTの返済回数は、最長154カ月(12年10カ月)まで設定されています。

他社のカードローンでは10年以内に設定されているケースが多いため、月々の負担を抑えてじっくりと返済したい場合に適しています。

また、CRESTには、以下の要件を満たした人を対象に最大2カ月間の利息がキャッシュバックされる特典もあります。

キャッシュバックの対象となる要件 |

- ローンカード「CREST」に入会する

- 利用期間内(入会日の翌月末まで)に借入する

なお、オリコでは個人事業主を対象としたカードローン「CREST for Biz」もあり、事業目的の借入にも利用可能です。

「CREST for Biz」の場合、返済回数は最長159カ月(13年3カ月)となります。

CRESTの審査は甘い?

CRESTがほかに比べて審査が甘いカードローンという事実はありません。

なぜなら、カードローンでは利用者の返済能力を超える融資が「貸金業法」によって禁止されており、審査を厳正に実施する必要があるからです。

特に、以下2点の理由から、審査が甘くないことがわかります。

申込者の返済能力を厳正に審査している

貸金業法では「返済能力」の調査が義務付けられています。

出典: e-GOV法令検索「貸金業法」第十三条 貸金業者は、貸付けの契約を締結しようとする場合には、顧客等の収入又は収益その他の資力、信用、借入れの状況、返済計画その他の返済能力に関する事項を調査しなければならない。

返済能力とは、借入を返済するための資力のことで、以下のような情報から総合的に評価しています。

審査で必要となる項目の例 |

- 年収

- 収入の安定性

- 勤務先の情報

- 他社借入額や件数

- 他社返済の実績

返済能力がないと、カードローンを滞納するリスクがあるため、審査の中でも重要なポイントです。

年収の3分の1を超えた融資は法律で禁止されている

貸金業法では、「総量規制」によって年収に対する借入額の割合が制限されています。

出典: 日本貸金業協会「お借入れは年収の3分の1まで(総量規制について)」過度な借入れから消費者の皆さまを守るために、年収などを基準に、その3分の1を超える貸付けが原則として禁止されています(総量規制)。

対象となるのは、消費者金融会社や信販会社など、貸金業者からの借入です。

銀行や信用金庫など、貸金業者に該当しない金融機関からの借入は総量規制の対象にはなりません。

総量規制では、「申込者の返済能力を超える」という理由で、年収の3分の1を超える融資が禁止されています。

「他社では借入総額が年収の3分の1を超えていたら借入できないけれど、オリコなら審査に通る」というように、基準を緩めることはできないため、審査は甘くないといえます。

なお、オリコで提供されている「CREST for Biz」は総量規制の対象外です。

CRESTの申込資格

CRESTに申込するためには、以下の条件を満たす必要があります。

CRESTの申込資格 |

- 満20歳以上で安定した収入がある方

- 当社が認める方

「当社が認める方」の詳細は公開されていませんが、たとえばローン事業に限らずオリコが提供しているサービスの利用状況も判断材料のひとつになると考えられます。

また、CRESTでは、パート・アルバイトの申込が可能と明記されています。

出典: オリコ『カードローン「CREST」3秒診断』パート・アルバイトでも、安定した収入のあるご本人さまはお申込みいただけます。

融資の可否はさまざまな要素から総合的に判断されるため、「パート・アルバイトなので審査に通るか不安」という人も、申込を検討してみましょう。

カードローンの審査が不安な人は「お借入診断」を活用しよう

「自分の年収で借入できるか不安」

「他社借入があるから審査に落ちるのでは」

上記のように感じている人は、カードローンへの申込前に「お借入診断」を活用しましょう。

オリコをはじめ、多くのカードローンでは、以下のように年齢や年収などの項目を入力すると、借入の見込みがあるかどうかを簡易判定してくれるツールを提供しています。

お借入診断の主な入力項目 |

- 生年月日

- 職業

- 年収

- 他社借入額

あくまで簡易的な判定であり、実際の審査結果と同じになるわけではありませんが、申込の目安にはできます。

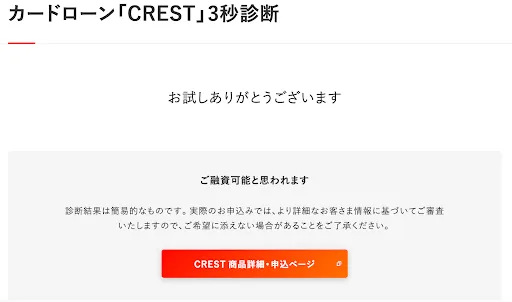

画像出典:オリコ『カードローン「CREST」3秒診断』

たとえば、年収200万円、借入額が30万円のパート・アルバイトと想定して、オリコの「3秒診断」を利用してみます。

画像出典:オリコ『カードローン「CREST」3秒診断』

診断結果で「ご融資可能と思われます」と表示された場合は、審査に通る見込みがあるということです。

CRESTの審査の流れ

CRESTの申込から契約までの流れは、以下の通りです。

- オンライン申込

- 審査

- 審査結果の連絡

- 契約・カード発行

まずは、公式サイトの「オンライン申込はこちらから」と記載されたボタンから申込手続きをします。

会員規約などに同意のうえ、必要事項を入力してください。

申込の手続きが完了すると、審査がおこなわれ、結果はメールまたは電話で連絡されます。

審査結果の連絡からカードが発行されるまでの期間は、最短3営業日(原則5営業日以内)です。

ただし、審査の状況によっては、追加書類の提出などで時間がかかる可能性もあることを理解しておきましょう。

平日19:00までの申込は原則即日で審査結果を通知

CRESTに申込すると、オリコで所定の審査がおこなわれます。

審査結果が届くまでにかかる時間は、以下のように申込のタイミングによって異なります。

| 申込するタイミング | 審査結果が届く日 |

|---|---|

| 平日19:00までに申込した場合 | 原則として即日 |

| 平日19:00以降に申込した場合 | 翌営業日 |

| 土日祝日・年末年始に申込した場合 | 翌営業日 |

上記の通り、できるだけ早く結果を知りたい人は、「平日19:00まで」に申込するのが良いでしょう。

なお、年末年始やゴールデンウィークなどの大型連休前は、一般的に支出が増えて資金ニーズが高まる時期でもあるため、申込自体が集中しやすい傾向にあります。

通常よりも審査に時間がかかる可能性があるため、できるだけ余裕をもって手続きしましょう。

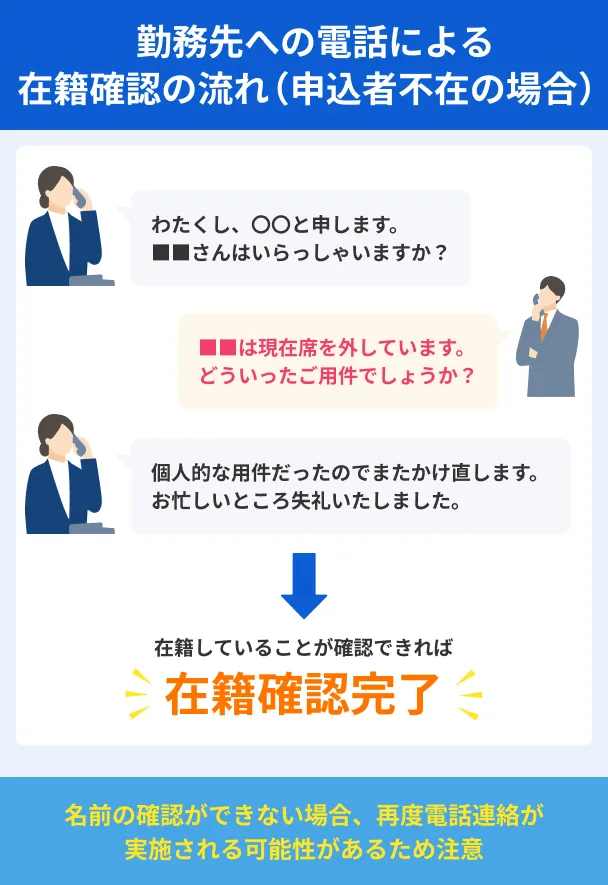

電話による在籍確認がおこなわれる場合がある

CRESTの審査では、必要に応じて在籍確認がおこなわれます。

在籍確認とは、申込時に申告した勤務先に在籍している事実を確認するための手続きです。

一般的に、カードローンの担当者が申込者の勤務先に電話をかけて、本人が電話に出れば、すぐに手続き完了となります。

ただし、営業やパート勤務など、職種や雇用形態によっては本人が電話に出られないケースもあるでしょう。

第三者が対応した場合でも、申込者が在籍していることが確認できれば問題ありません。

なお、オリコの在籍確認は、第三者にカードローンの申込であることが伝わらないように、「個人名で連絡する」など十分に配慮して実施されます。

在籍確認によって周囲に借入を知られる可能性は低いため、過度に心配する必要はありません。

とはいえ、勤務先に私用の電話がかかってくる事態は避けたいという人もいるでしょう。

原則として電話による在籍確認を実施しないカードローンもあるため、あわせてチェックしておきましょう。

申込必要書類は2つ

CRESTでは、以下の2つの書類の提出が求められます。

CRESTの必要書類 |

- 本人確認書類

- 所得証明書類(借入金額が一定額を超える場合)

本人確認書類は、以下のA・B群から「現住所」の記載の有無に応じて2〜3点を提出する必要があります。

| A群 | B群(発行日が6カ月以内) | |

|---|---|---|

| 本人確認書類 | 運転免許証 運転経歴証明書 パスポート 各種資格証明書 介護保険被保険者証 マイナンバーカード 住民基本台帳カード(顔写真付き) 身体障害者手帳 在留カード 特別永住者証明書 |

住民票の写し 印鑑登録証明書 |

所得証明書が必要な場合、以下のいずれか1点をご提出ください。

所得証明書として有効な書類 |

- 源泉徴収票

- 支払調書

- 給与の支払明細書(直近3カ月以内・連続する2カ月分)

- 確定申告書

- 青色申告決算書

- 収支内訳書

- 納税通知書

- 課税(所得)証明書

- 年金通知書

上記の書類は、いずれも有効期限内であることをご確認ください。

本人確認書類や所得証明書に不備があると、審査が長引く要因となります。

スムーズに審査を進めるためには、余裕をもって準備しておくことが大切です。

オリコのカードローンの審査に落ちる理由

CRESTの審査基準は公開されていませんが、カードローンの審査に落ちる理由はある程度共通しています。

カードローンの審査に落ちる理由として考えられるものとその対策方法について、以下の表にまとめました。

| 理由 | 対策 |

|---|---|

| 安定した収入がない |

1年以上は働く 長期雇用が見込める先で働く |

| 申込情報に虚偽が見られた |

記載ミスに注意する 審査に不利な情報でも正しく記載する |

|

ほかの貸金業者の借入と合計して 年収の3分の1を超えている |

他社借入を減らしてから申込する |

| 信用情報に問題がある | 信用情報の登録が消えるまで待つ |

安定した収入がない

CREST申込資格にも記載されている通り、審査では「安定した収入があるかどうか」が重視されます。

安定した収入とは、長期間にわたって一定以上の収入が見込めることです。

年収が多くても月の収入に変動がある場合などは、審査に落ちる可能性があります。

たとえば、以下に該当していると「安定していない」とみなされる可能性があるため、確認しておきましょう。

安定した収入がないとみなされやすいケースの例 |

- 勤続年数が極端に短い(数カ月など)

- 歩合制などで毎月の収入が変動する

- 勤務先の規模に不安がある

収入に安定性がない場合は、勤続年数を増やすなど改善してから申込することが重要です。

ただし、安定した収入があるかどうかはさまざまな項目から総合的に判断されるため、上記に該当するからといって審査に落ちるとは限りません。

申込情報に虚偽が見られた

申込情報に間違いが見られた場合、簡易的なミスであることがわかれば、申込者へ電話連絡をおこない確認することがあります。

しかし、虚偽であることが明らかな場合は、審査に落ちる可能性が高くなります。

虚偽申告の例 |

- すでに退職した勤務先を申告した

- アリバイ会社を使っ虚偽の勤務先を申告している

- 年収を多く申告している

- 借入額を過少申告している

申込情報は、在籍確認や提出書類、信用情報を通じて、間違いがないかを確認できるため、虚偽申告をしてもすぐに発覚します。

そのため、審査に不安があっても、正しい情報を記載することが重要です。

ほかの貸金業者の借入と合計して年収の3分の1を超えている

総量規制によって、貸金業者から年収の3分の1を超えて借入している人は審査に通りません。

たとえば、年収300万円の人がすでに貸金業者から100万円以上借りている場合、CRESTの審査に落ちてしまいます。

すでに総量規制で定める基準を超えて借入している場合は、残高が減るまで審査結果は変わりません。まずは返済に専念することが重要です。

信用情報に問題がある

信用情報とは、カードローンやクレジットカード、分割払いなどの申込、契約情報や返済の実績などをまとめた情報のことです。

オリコはカードローンの申込があった際に、信用情報機関に申込者の情報を照会します。

照会した信用情報から返済能力に問題があると判断されると、審査に落ちる可能性があります。

「信用情報に問題がある」例として考えられるのは、以下の通りです。

信用情報に問題があるケースの例 |

- 他社ローンやクレジットカードなどを滞納している

- 短期間に複数のローンに申込している

- 債務整理や長期間の滞納など、過去に重大な返済トラブルが見られた

信用情報に問題があって審査に落ちた場合、カードローンでの借入は難しいと考えられます。

信用情報の登録期間は契約終了から5年で、全国銀行個人信用情報センターに登録されている「官報情報」のみ7年です。

信用情報の登録が消えてから再度申込する、または別の方法でお金を用意するなどの対策が必要です。

オリコのサービスでトラブルを起こした場合も審査落ちの原因となる

オリコでは自社ローンの取引情報を保有しているため、過去に何かしらの返済トラブルがあった場合は審査に落ちる原因となる点に注意が必要です。

実際に「個人情報の取扱いに関する条項」では、ローン契約に関する以下の取引情報を「相当な期間保有する」と記載しています。

出典: オリコ「個人情報の取扱いに関する条項」取引情報(本契約に関する利用残高、月々の返済状況等(内訳を含む)、取引の現在の状況及び履歴その他取引の内容)

そのため、一定期間が経過して信用情報から抹消された情報でも、オリコ内で保有されている可能性が高いでしょう。

また、オリコでは全国560を超える金融機関のローン保証や家賃の保証事業もおこなっているため、該当のサービスで返済トラブルがあった際にも審査に影響を与える可能性があります。

オリコのカードローンの審査に落ちた場合の対処法

オリコのカードローンの審査に落ちた人でお金が必要な場合は、ほかの方法を検討する必要があります。

ご自身の状況によって対処法が異なるため、目的にあわせて検討しましょう。

| 状況 | 対処法 |

|---|---|

| 急ぎではない場合 | 審査落ちの原因を改善してから再申込 |

|

すぐにお金が必要 審査落ちの原因が不明 |

ほかのカードローンへ申込 |

| 審査落ちの原因を改善するのが難しい |

金融機関からの借入以外を検討 ・質屋 ・不用品の売却 ・家族、知人への相談など |

審査落ちの原因を改善してから再度申込する

期間を空けて、審査落ちの原因を改善してから再度申込すると、結果が変わる場合があります。

とくに、返済能力に関係する内容が改善された場合は審査に通る可能性があります。

再申込のタイミング |

- 信用情報に問題がある場合は、登録が消えてから申込する

- 勤続年数を増やして再度申込する

- 年収が上がってから申込する

ただし、審査落ちの原因はすぐに解決できないケースがほとんどです。

そのため、再申込は急ぎで借入する必要がない人の対処法となります。

ほかのカードローンへ申込を検討する

カードローンの細かい審査基準は各社で異なるため、CRESTに落ちた人でも他社へ申込すると通る場合があります。

「借入総額が年収の3分の1を超えている」「過去に債務整理をおこなった」のような、各社で共通している審査落ちの原因に当てはまらない場合は他社への申込を検討しましょう。

他社のカードローンでは、オリコよりも審査時間が早いものや、原則として勤務先への電話をおこなわないものがあります。

たとえば、大手消費者金融会社が提供するカードローンは最短数分から数十分程度での借入が可能です。

また、はじめて契約する人を対象に一定期間の利息を0円にするサービスを提供している場合もあるため、利息面でもメリットがあります。

プロミスなら最短3分の審査に対応している

プロミス

| 実質年率 | 2.5%〜18.0% |

|---|---|

| 限度額 | 最大800万円 |

| 融資時間 | 最短3分※1 |

おすすめポイント

※1.お申込み時間や審査によりご希望に添えない場合がございます。

プロミスの審査時間は最短3分で、アプリやWEBから手続きできることが特徴です。

ローンカードが届く前でも振込で借入できるだけでなく、セブン銀行、ローソン銀行のATMからスマホアプリを使ってカードレスで借入できるサービスもあります。

さらに、無利息期間は30日ですが、契約日ではなく「初回借入日の翌日」から適用されるため、すぐに借入しない人でも最大限活用できることがメリットです。

アコムなら振込の借入が最短10秒

アコム

| 実質年率 | 2.4%〜17.9% |

|---|---|

| 限度額 | 1万円〜800万円 |

| 融資時間 | 最短20分※1 |

おすすめポイント

※1 お申込時間や審査によりご希望に添えない場合がございます。

アコムの契約者数は約190万人であり、多くの人が利用しています。※

オリコのカードローン会員数が約40万人であることを考えると、より安心感があるといえます。

「電話による在籍確認がない」「審査時間は最短20分」など、審査面でのメリットも豊富です。

全国にある自動契約機(むじんくん)で手続きすると、最短即日でローンカードを発行できるため、すぐに現金を借入したい人にも向いています。

また、大手消費者金融の中でも振込スピードが優れており、最短10秒で入金されることが特徴です。

| 振込先の金融機関 | 振込時間 |

|---|---|

| 楽天銀行 |

最短10秒 ※23:50〜翌0:09は受付時間外 |

| その他の金融機関 |

最短1分 ※時間によっては当日や翌営業日の9:30頃 |

※営業貸付金残高を有する口座数。DATABOOK(2026年3月期第1四半期決算)

金融機関からの借入以外を検討する

「他社の借入が多い」「信用情報に問題がある」など、金融機関からの借入が難しい理由がある場合は、ほかの方法を検討する必要があります。

すぐにお金を用意する手段はいくつかありますが、自身の状況によって対応可能な方法が異なるため、確認しておきましょう。

| 状況 | 対処法 |

|---|---|

| 金銭的に価値のある物を所有している |

フリマアプリや買取専門店で売却する 質屋で借入する |

| 少額だけでもお金が欲しい | 日払いのバイトでお金を稼ぐ |

| 上記の方法では解決が難しい | 家族や知人に相談する |

また、急ぎでない場合は、国の融資制度や給付金なども活用できます。

まずは、「お金がいつ必要なのか?」「ご自身がどのような方法を利用できるのか」を確認し、適切な方法を検討しましょう。

よくある質問

まとめ

CRESTはパートやアルバイトの申込が可能なカードローンです。

20歳以上で安定した収入があれば申込可能ですが、総量規制や返済能力などの法律に則った審査をおこなっており、「甘い」ということはありません。

具体的な審査基準は公開されていませんが、申込資格にある「安定した収入」や貸金業法で定める「返済能力」などが重視されます。

そのため、年収や勤務先、信用情報などの項目が審査の対象となります。

CRESTの審査に落ちてしまった場合は、ほかのカードローンを検討するのもひとつの方法です。

カードローンの審査は各社で細かい基準が異なるため、CRESTに落ちた場合でも通る可能性は十分にあります。

たとえば、大手消費者金融は審査時間が早く、最短即日融資も可能なので、検討してみましょう。

登録番号:関東財務局長(11) 第01024号

日本貸金業協会会員第000003号

電話番号:0120-09-09-09

貸付条件

貸付利率:4.5%~18.0%(年率)

※貸付利率はご契約額およびご利用残高に応じて異なります。

融資限度額 :1万円~500万円

返済方式:残高スライドリボルビング方式・元利定額リボルビング方式

必要書類:運転免許証等

※収入証明(契約額に応じて、新生フィナンシャルが必要とする場合)

返済期間・回数: 最長10年・最大120回

※融資枠の範囲内での追加借入や繰上返済により、返済期間・回数は変動します。

利用対象:満20歳~70歳(国内居住の方、日本の永住権を取得されている方)

収入条件:安定した収入のある方(パート・アルバイトで収入のある方も可)

遅延損害金: 20.0%(年率)

担保・保証人: 不要

※ご契約には所定の審査があります。貸付条件を確認し、借入と返済のバランスを考えて計画的に利用しましょう。

無利息に関して

365日間無利息

※初めてのご契約

※Webでお申込み・ご契約、ご契約額が50万円以上(お借入れ額1万円でも可能)でご契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方

60日間無利息

※初めてのご契約

※Webお申込み、ご契約額が50万円未満の方

無利息の注意点

・初回契約翌日から無利息適用となります

・無利息期間経過後は通常金利適用となります

・他の無利息商品との併用不可

貸金業務取扱主任者・FP|村上敬

いますぐお金が必要な場合でも、違法業者から借入しないよう注意が必要です。

「審査が不要」「ブラックでも借りられる」など、審査が簡単であることをほのめかす広告や業者は貸金業法に違反しています。違法業者から借入すると、法律で定める上限金利(年20%)を超えていたり、勤務先や家族などに悪質な取り立てをおこなったりと、さまざまなトラブルに巻き込まれる可能性があります。

違法業者かどうかは「貸金業登録」の有無で判別が可能です。金融庁では「登録貸金業者情報検索サービス」を提供しており、登録番号や企業名で検索できるため、不安な場合は活用しましょう。