dスマホローンの在籍確認の方法は?スムーズに完了させるコツも紹介

【コンテンツの広告表記に関して】

>提携企業一覧

貸金業務取扱主任者・FP

2級FP技能士、証券外務員一種試験合格、貸金業務取扱主任者(登録番号:K250020096、合格番号:第F241000177号)。

大学を卒業後、証券外務員一種試験に合格。カードローン、FX、不動産、保険など、多くの金融領域における情報メディアの編集・監修に携わり、実績は計2000本以上。ローン利用者へのインタビューなども多数実施し、専門知識と事実に基づいた信頼性の高い情報発信を心がけている。

奥山 裕基

マネット編集担当/キャッシングガイド

FP資格を有し、カードローン・消費者金融および貸金業に関する豊富な知識を持つ編集者。関連法規(貸金業法・金融商品取引法等)の理解を深めつつ、多数のローン経験者へのインタビューや金融機関勤務経験者へのヒアリングをもとにリアルな情報収集を怠らず、自身も当サイトにおいて1,000本を超える記事を執筆。生活に欠かせない「お金」だからこそ最適な意思決定を支援したいという理念のもとに情報発信を行っている。

- dスマホローンは電話による在籍確認が実施される可能性がある

- 事前に対策をすればスムーズに在籍確認を完了できる

- 原則として勤務先への電話連絡がないカードローンを選ぶ方法もある

dスマホローンの審査では、電話による在籍確認が実施される可能性があります。プライバシーに配慮されるため、勤務先への電話が原因で借入に気付かれる可能性は低いですが、在籍確認が不安な人もいるでしょう。

そこで本記事では、dスマホローンが実施する在籍確認の方法やタイミング、スムーズに終わらせるための対処法を紹介します。

原則として電話による在籍確認がないカードローンも紹介するので、ぜひ参考にしてください。

事前に借入できるかが分かる

事前に借入できるかが分かる

dスマホローンは必ず在籍確認が実施される

dスマホローンに限らず、ローンの審査では、必ず申告された勤務先に在籍しているかの確認が実施されます。

在籍確認の目的は、申込者が申告した勤務先で本当に働いているかどうかを確認することです。

金融機関は、貸し倒れリスクを最小限に抑えるために、以下のような方法で申込者が実際に働いていることを確認しています。

在籍確認の方法例 |

- 勤務先が分かる書類の提出を求める

- 勤務先への電話連絡で所属を確認する

また、金融機関が在籍確認を実施するのは、申込者が虚偽の申告をしていないか確かめる目的もあります。

dスマホローンの在籍確認では電話連絡が入る可能性がある

dスマホローンでは、電話による在籍確認が実施される可能性があります。

公式サイトでは、在籍確認について以下のように公表されています。

出典: dスマホローンご入力いただいた申込情報やご提出書類の確認が必要な場合はご登録の携帯電話または自宅電話番号にお電話させていただく場合がございます。また、お勤め先へも在籍確認のお電話をさせていただく場合がございます。電話の際はお客さまのプライバシーに十分配慮し、担当者個人名にておかけいたします。

金融機関によっては、電話による在籍確認の実施率を公表していたり、手続き前に申込者の承諾を取る旨を明記していたりしますが、dスマホローンではそのような記載はありません。

在籍確認の一般的なタイミングは審査の最終段階

dスマホローンの在籍確認は審査中に実施されますが、具体的なタイミングは公表されていません。ただし、一般的には審査の最終段階で実施されます。

申込から借入までの流れは、以下のとおりです。

- 申込前にdアカウントでログインする

- お客さま情報を入力する

- 本人確認書類をアプリで撮影して画像をアップロードする

- 申込内容をもとに審査が実施される(在籍確認を含む)

- 審査完了後、メールやアプリで連絡が来る

- 契約手続きをする

- 借入する

dスマホローンの審査は最短即日で完了するため、早ければ申込した当日中に勤務先への電話連絡が実施されると理解しておきましょう。

在籍確認の電話でdスマホローンの利用が知られる可能性は低い

dスマホローンの審査では、電話による在籍確認がおこなわれる場合がありますが、申込者のプライバシーに配慮してくれるため、周りの人に借入が知られる可能性は低いといえます。

他人にローンの利用が気づかれにくい理由 |

- 電話の際は金融機関名を名乗らない

- 電話要件を申込者以外に話さない

一般的に、在籍確認の電話は、金融機関名を名乗らず、担当者の個人名でかけてくれます。また、電話をかけた際に申込者以外が出た場合も、金融機関が第三者に要件を話すことはありません。

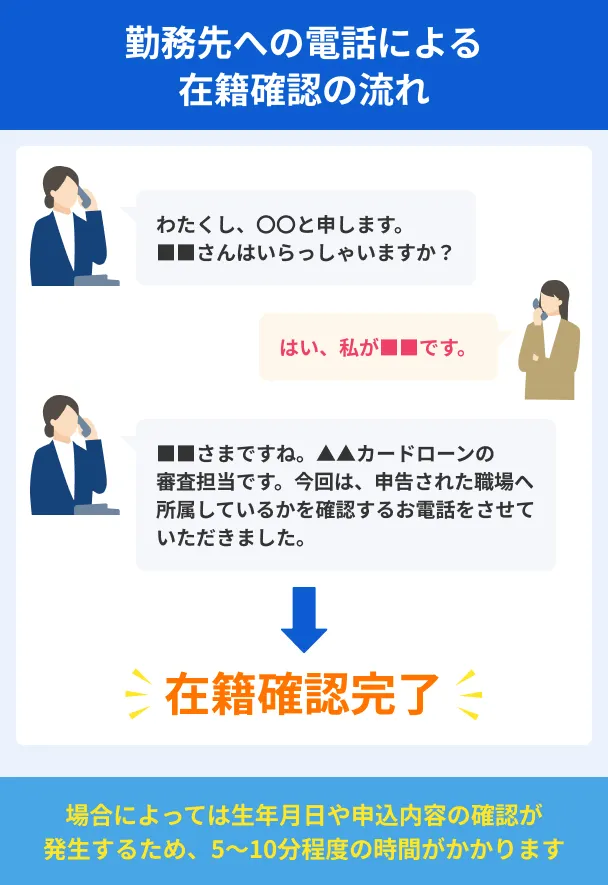

実際に「申込者本人が電話に出た場合」「申込者本人が電話に出られない場合」の流れを確認しましょう。

申込者本人が電話に出た場合

申込者本人が電話に出た場合は、数分程度で手続きが完了します。一般的な流れは以下のとおりです。

申込者本人かどうかを確かめるために、申込内容や生年月日などを確認される可能性があるため、慌てず応対することが重要です。

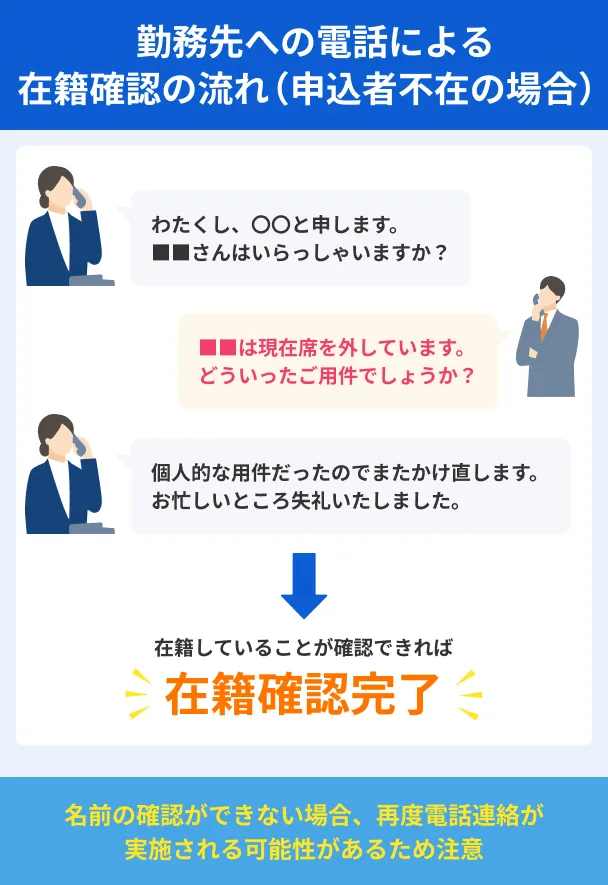

申込者本人が電話に出られない場合

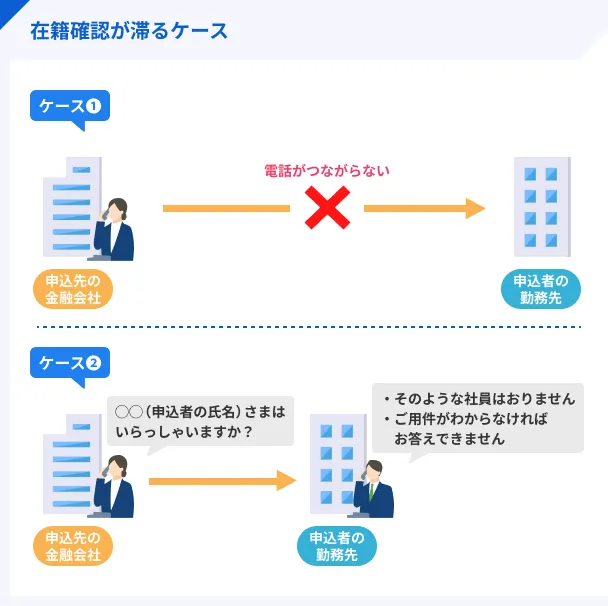

タイミングが悪く、申込者本人が電話に出られない場合でも、簡単なやり取りで在籍確認が完了します。

上記の場合、同僚の「■■(申込者)は現在席を外しています」という回答で、申告した勤務先へ所属していると分かるため、再度電話連絡がされることはありません。

dスマホローン

| 実質年率 | 3.9%〜17.9% |

|---|---|

| 限度額 | 1万円〜300万円 |

| 融資時間 | 最短即日 |

おすすめポイント

※お申込み時間や審査によりご希望に添えない場合がございます。

原則として電話での在籍確認がないカードローンもある

在籍確認が不安な人は、原則として勤務先への電話連絡がないカードローンも検討しましょう。

大手消費者金融では、原則として電話による在籍確認を実施しない旨を明言しています。

たとえばアイフル・プロミスといった大手消費者金融カードローンでは、電話による在籍確認を実施しない旨を公式サイトで公表しています。

出典: アイフル株式会社「申込みの時に、自宅や勤務先(在籍確認)へ確認の電話がかかってきますか?」お申込みの際に自宅・勤務先へのご連絡は行っておりません。在籍確認が必要な場合でも、お客様の同意をいただかない限り実施いたしません。

実際、99.1%のお客様には、 電話での在籍確認を実施しておりません。

出典: SMBCコンシューマーファイナンス株式会社「プロミス|申込をしたら、勤務先に電話はかかってきますか?」原則、お勤め先にお電話はいたしません。審査の状況によりお勤め先にお電話する必要が生じた場合でも、お客さまの同意を得ずに実施することはございませんので、ご安心ください。

プロミスでは、実際に98%のお客さまには電話確認をしておりません。

事前に借入できるかが分かる

アイフルやプロミス以外にも在籍確認がないカードローンはいくつか存在しますので、気になる人は以下の記事も参考にしてください。

体験談を紹介|在籍確認なしでお金を借りられた工藤さんにインタビュー

実体験として、アイフルとアコムに申込をおこない、在籍確認なしで利用をすることができた工藤さん(仮名)のインタビューを紹介します。

〇インタビュー当時の工藤さんのプロフィール

| 項目 | 詳細 |

|---|---|

| 年齢 | 26歳 |

| 住居地 | 岐阜県 |

| 職業 | 医療関係 |

| 年収 | 約350万 |

| 家賃 | 4万7,000円(一人暮らし) |

インタビュー当時、医療関係の仕事をしている工藤さんは、学生のときに着物のレンタル料を用意するためにカードローンを利用しました。WEB申込がうまくできるか不安に感じて、自動契約機を使ってアイフルやアコムなどに申込をしたとのことです。

なんとなく馴染みがあったアイフルとアコムを選んだ

マネット

編集者

工藤さん

| 項目 | アイフル | アコム |

|---|---|---|

| 借入限度額 | 30万円 | 30万円 |

| 金利 | 年18.0% | 年18.0% |

在籍確認は両方とも実施されずに、即日中に借りられた

詳しいインタビュー内容は以下の記事で紹介しています。

dスマホローンの在籍確認をスムーズに完了させるコツ

電話による在籍確認が不安な人は、以下のコツを押さえましょう。周囲に怪しまれたくない人や借入を急ぐ人も、スムーズに在籍確認を完了できる可能性があります。

申込後にdスマホローンの窓口に相談してみる

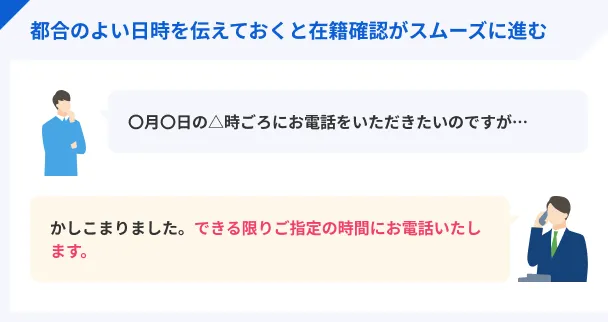

在籍確認が不安な人は、申込後にdスマホローンの窓口に相談してみましょう。

自分が電話に対応可能な日にちや時間帯を伝えれば、その日時に在籍確認を実施してくれる可能性があります。

とくに、勤務中に打ち合わせや外出することが多い人は、在籍確認の時間を指定するとスムーズに完了できるでしょう。

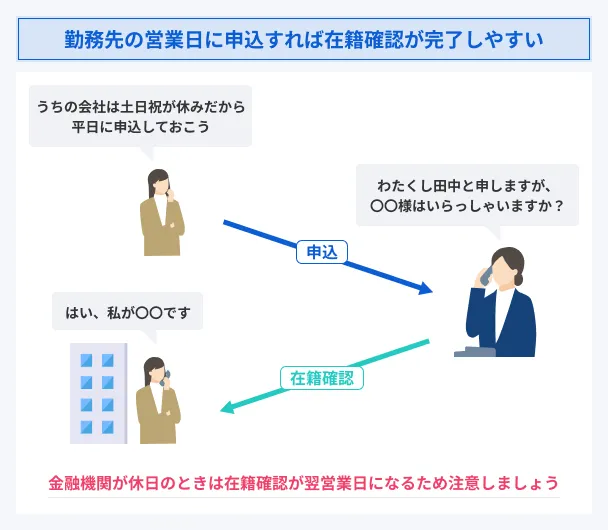

勤務先の営業日に申込する

勤務先が休みの日に申込をしても在籍確認ができないため、審査は進みません。

dスマホローンは最短即日審査に対応していますが、申込が17:00を過ぎると翌営業日扱いとなります。そのため、すぐに借入したい場合は勤務先の営業日、かつ17:00までに申込するのがおすすめです。

ただし、申込状況などにより、翌営業日以降の審査となる場合もあります。

所属部署に直接つながる電話番号で申込する

申込の際は、本社ではなく、自分が勤務している部署直通の電話番号を記載しましょう。

従業員数が多い会社では、申込者が在籍しているかどうかを把握していない場合もあるからです。直通番号がない場合は、代表番号とあわせて所属する部署名を記入すると良いでしょう。

勤務先に電話があることを伝えておく

勤務先の電話を取る可能性が高い人に、あらかじめ「ドコモから電話がある」と伝えておくと安心です。

事前に伝えておけば、同僚から「ドコモから電話があったけど何の話だったの?」と余計な詮索をされる心配を防げるからです。

上記のように慌ててしまうと、同僚から怪しまれてしまいますが、事前に電話が入る可能性があることを伝えれば、落ち着いて対処ができるでしょう。

ほかにも、どういった電話だったのかを聞かれたときの対処法を以下の記事にまとめておりますので、ぜひ参考にしてください。

dスマホローンの在籍確認が審査に影響するケース

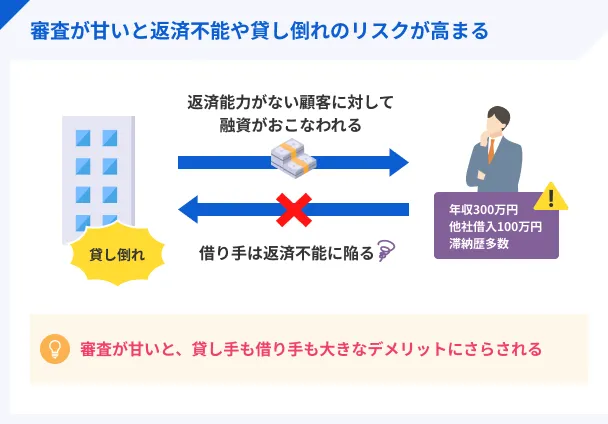

在籍確認は、返済能力の有無を確かめるために必要な手続きであり、確認が取れなければ審査結果に影響する可能性があります。

在籍確認が原因で審査が通過できない主なケースとして、大きく以下の2つが挙げられます。

電話で在籍を確認できなかった

電話による在籍確認が実施された際、以下のような事情で勤務先に在籍していることが確認できなかった場合、審査に通過できない可能性があります。

電話で在籍を確認できないケースの例 |

- 電話がつながらなかった

- 電話応対者が申込者を認識していなかった

- プライバシーの観点から勤務先が対応しなかった

このような事態を防ぐには、正式な勤務先名と所属する部署直通の電話番号を正しく申告することが重要です。

また、企業によっては、プライバシー保護の観点から外部の問い合わせに対応していないケースがあります。

特に派遣会社では、在籍証明書の発行で対応する場合や、事前に本人から申し出がある場合のみ電話に対応する場合があるため、事前に勤務先の方針を確認しましょう。

虚偽の勤務先情報を申告した

審査が不安でも、虚偽の勤務先情報を申告してはいけません。

虚偽申告の例 |

- 退職した会社を勤務先として申告した

- アリバイ会社を利用した

アリバイ会社とは、ローンなどの審査で必要となる勤務先を提供し、在籍確認の対応を代行する会社のことです。

アリバイ会社を利用した場合、勤務先を偽装して申込することになるため、審査に通過できない原因となります。

バレないだろうと思うかもしれませんが、虚偽の申告は在籍確認によって発覚します。さらに、各金融機関でアリバイ会社の情報を共有している可能性もあり、ごまかすことはできません。

dスマホローンの審査は厳しい?

dスマホローンに限らず、ローンを提供する金融機関は法律に基づいて審査を実施します。したがって、審査が甘いところはありません。

また、各金融機関は審査基準を公開していないため、厳しさは比較できないのが現状です。

ただし、審査が甘くない=通過できないというわけではありません。スムーズに借入できるよう、dスマホローンならではの審査の特徴を押さえましょう。

dスマホローンは保証会社を利用していない

dスマホローンは、外部の保証会社を利用していません。

銀行が提供するカードローンでは、保証会社が付いている場合が多く、審査の一部を代行しています。そのため、銀行カードローンを利用するには、銀行および保証会社による審査の通過が必要です。

一方、dスマホローンは保証会社が付いていないため、NTTドコモ独自の基準が反映されやすい側面があります。そのため、他社の審査に通過できなかった人も申込してみる価値があるといえるでしょう。

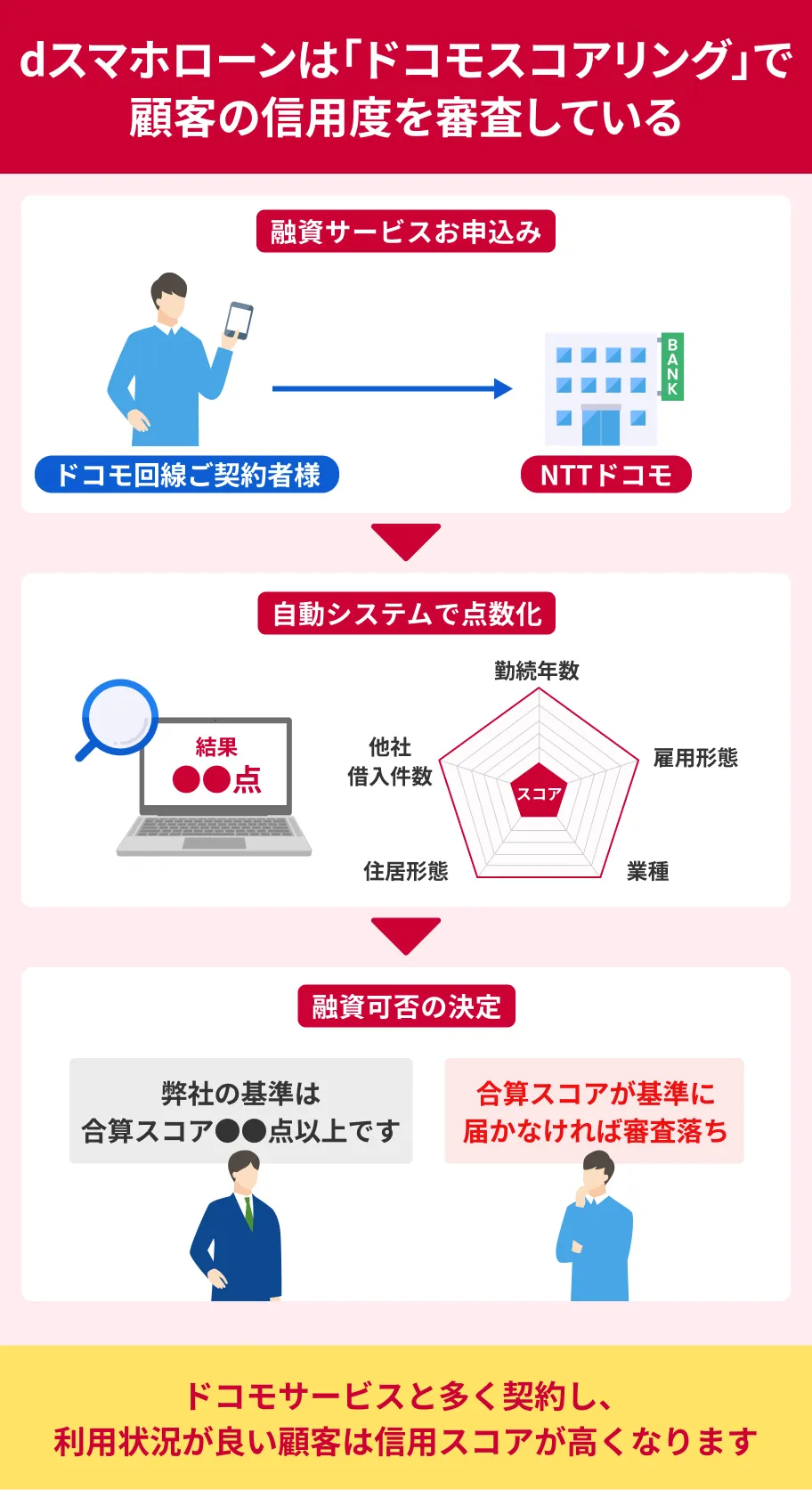

ドコモのサービス利用状況が審査に影響する可能性がある

もうひとつの特徴として、dスマホローンの審査では、ドコモのサービス利用状況が影響する可能性があります。

一般的なローンの審査では、属性情報(収入や勤務先、勤続年数など)や信用情報が重視されます。この点はdスマホローンも同様です。

信用情報

信用情報ただし、dスマホローンでは、これらの情報に加えて、ドコモのサービス利用情報を加味した審査をおこなう点を公表しています。

出典: NTTドコモ「個人向けローンサービス「dスマホローン」を提供開始」お客さまご自身の属性・信用情報を中心とした従来の審査手法に加えて、ドコモの回線契約年数やドコモが提供するサービスのご利用情報に基づく与信評価もあわせて実施することで、お客さま一人一人により適した、ご利用いただきやすいローンサービスをご提供いたします。

したがって、ドコモのスマホを長期にわたって契約している人や、dカードを日常的に利用して毎月問題なく支払っている人は、審査に通りやすくなる可能性があります。

ドコモのサービス例 |

- ドコモ(携帯電話回線)

- ドコモ光

- dカード

- d払い

- ドコモの自動車保険

- ドコモの賃貸火災保険

- ドコモでんき

- ドコモガス

反対に、ドコモのサービスを利用していても、支払いが遅れているなどの問題があれば審査で不利に働く可能性が高くなるでしょう。

dスマホローンの基本情報

| 項目 | 内容 |

|---|---|

| 借入限度額 | 300万円 |

| 適用金利 | 年3.9%~17.9% |

| 遅延損害金利率 | 年20.0% |

| 返済期日 | 毎月27日 |

| 返済期間・返済回数 | 最終借入後原則最長8年1カ月(96回) |

| 返済方式 | 残高スライド元利定額リボルビング方式 |

| 担保・保証人 | 不要 |

dスマホローンは、スマホアプリやWEBから24時間365日いつでも申込でき、借入・返済までスマホひとつで手続きが完結します。来店や郵送のやり取りがなく、カードも不要です。

dスマホローンの申込条件

dスマホローンに申込するためには、以下の条件をすべて満たす必要があります。

dスマホローンの申込条件 |

- 審査申込時の年齢が満20歳~満68歳以下の日本国内に居住する人

- 安定した収入がある人

- 審査申込者本人名義のドコモ所定の携帯回線契約を締結している人、またはdアカウントを保有している人

- ドコモが発信するSMSを受信できる人

上記の通り、ドコモかdアカウントを契約していなければ、申込できないため、事前にそれらの契約を済ませておきましょう。なお、dアカウントの登録料は無料です。

よくある質問

まとめ

dスマホローンの電話による在籍確認は必須ではありませんが、審査状況によっては実施される可能性があります。

しかし、プライバシーに配慮して電話確認をおこなうため、周りの人に知られる可能性は低いといえます。

在籍確認をスムーズに完了させるには、申込後にdスマホローンの窓口に相談する、会社の営業日に申込する、部署直通の電話番号を使用するなどの対策が必要です。

どうしても勤務先へ電話連絡を避けたい人は、原則として電話での在籍確認をおこなわないと公表しているカードローンを選ぶのもよいでしょう。

貸金業務取扱主任者・FP|村上敬

虚偽申告をおこなうと重大な問題に発展します。

虚偽の申告は、審査に通過できないだけでなく、場合によっては詐欺罪などの罪にも問われる重大な行為です。万が一契約後に虚偽申告が判明すれば、一括請求や強制解約などの措置を受ける可能性があり、今後のローンやクレジットカードの契約にも影響を及ぼします。