カードローンは在籍確認なしにできる?大手や中小消費者金融・銀行の在籍確認を解説

【コンテンツの広告表記に関して】

>提携企業一覧

ファイナンシャルプランナー

CFP(R)認定者。一級ファイナンシャルプラン二ング技能士(資産運用)

福岡大学法学部法律学科卒業。1995年4月 情報通信会社入社。30歳を機に苦手だった経済分野を克服したいという思いから、ファイナンシャル・プランナーの勉強を始める。同時期に購入したマンションの返済を8年で完済した実績を持つ。

ファイナンシャルプランナー

関西学院大学法学部法律学科卒。宅地建物取引士、管理業務主任者、2級FP技能士(AFP)、登録販売者など多岐にわたる資格を保有。数々の保有資格を活かしながら、有限会社アローフィールド代表取締役社長として学習塾、不動産業務をおこなう。

行政書士・FP

大学卒業後、某大手損保会社に8年間勤務後、行政書士の資格を取得。その後、不動産会社に転職し、在職中に宅地建物取引士の資格を取得。賃貸物件の仲介、家賃管理、リフォーム工事などを担当し10年間勤務する。現在は行政書士として相続や債務整理における不動産の任売や競売物件の相談などに従事。

ファイナンシャルプランナー

琉球大学大学院農学研究科修了(農業経営学修士) FP2級、AFP(番号60447565)、国家資格キャリアコンサルタント(登録番号22004871)。沖縄県庁職員として18年間奉職。現在はKYお金と仕事の相談所 所長として、子ども~子育て世代の支援を中心に幅広く活動。

元 銀行員

明治大学政治経済学部経済学科卒。FP2級(会員番号F20210390982)、証券外務員一種、相続診断士、株式会社ROTENSTUDIO代表。生命保険会社6年、メガバンク12年、計18年の金融機関の経験を経て独立。相続の相談、執筆業の傍らスクールの経営もおこなう。

ファイナンシャルプランナー

福岡大学商学部経営学科卒。CFP®認定者、FP1級資格(会員番号F12121010851号)、証券外務員1種、DCプランナー2級、有限会社バード商会代表取締役。大学を卒業後、大手ガス会社にて家庭の光熱費削減や新電力の業務に約4年間従事。現在は、各種金融メディアでの執筆・監修・日本FP協会支部での相談員としても活動中。

ファイナンシャルプランナー

関西学院大学商学部卒業後、銀行にてカードローンやクレジットカード、投資信託などの金融商品を扱う窓口営業部門に所属。その後、保険営業や不動産業界での社長秘書業務などを経て、FPとして独立。元「貧困女子」で金銭的に苦労した経験から、お金や仕事で悩みを抱える方の良き相談相手になれるよう邁進中。

ファイナンシャルプランナー

神奈川県出身 湘南工科大学大学院修了。Conserve&Investment代表。民間研究機関に勤務し、理工系出身のデータ重視のコンサルティングが強み。不動産は『買っておしまいではなく、管理・資産計画まで含めた総合的なサポート』を保険は『保険貧乏にならないよう、必要な保証を必要な期間だけ』を理念としている。

奥山 裕基

マネット編集担当/キャッシングガイド

FP資格を有し、カードローン・消費者金融および貸金業に関する豊富な知識を持つ編集者。関連法規(貸金業法・金融商品取引法等)の理解を深めつつ、多数のローン経験者へのインタビューや金融機関勤務経験者へのヒアリングをもとにリアルな情報収集を怠らず、自身も当サイトにおいて1,000本を超える記事を執筆。生活に欠かせない「お金」だからこそ最適な意思決定を支援したいという理念のもとに情報発信を行っている。

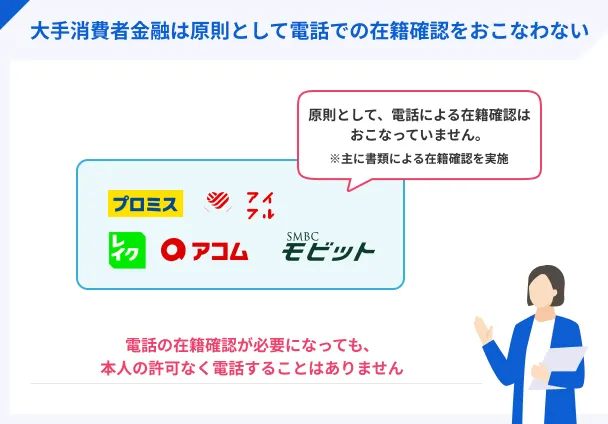

- 原則として電話による在籍確認なしにしやすいのは大手消費者金融

- 中小消費者金融や銀行で電話による在籍確認なしのケースは少ない

- 収入が安定している人は在籍確認の電話なしになりやすい

カードローンの審査では、申込者が申告した勤務先に在籍しているかを確認する在籍確認がおこなわれますが、必ずしも電話連絡で実施されるわけではありません。

最近は大手消費者金融を中心に、申込者のプライバシーに配慮して、電話ではなく書類での在籍確認をおこなう金融機関も増えてきています。

| 商品 |

|

|

|

|---|---|---|---|

| 融資時間 | 最短20分 ※お申込み時間や審査状況によりご希望に添えない場合があります |

最短3分 ※お申込み時間や審査状況によりご希望に添えない場合があります |

最短14分 ※お申込み時間や審査状況によりご希望に添えない場合があります |

| 金利 | 年2.4%~17.9% | 年2.5~18.0% | 年3.0~18.0% |

| 無利息期間 | 最大30日間 | 最大30日間※初回借入日の翌日から |

最大30日間 |

| 限度額 | 1万円~800万円 | 1万円~800万円 | 1万円~800万円 |

| 申込 | 詳細はこちらへ | 詳細はこちらへ | 詳細はこちらへ |

この記事では、電話での在籍確認を実施しない具体的な商品や、電話連絡で周囲に利用が知られないための対処法を紹介しています。

カードローンを利用したいものの、在籍確認の電話を避けたい人は参考にしてください。

大手消費者金融|公式サイトで「電話による在籍確認なし」と明記

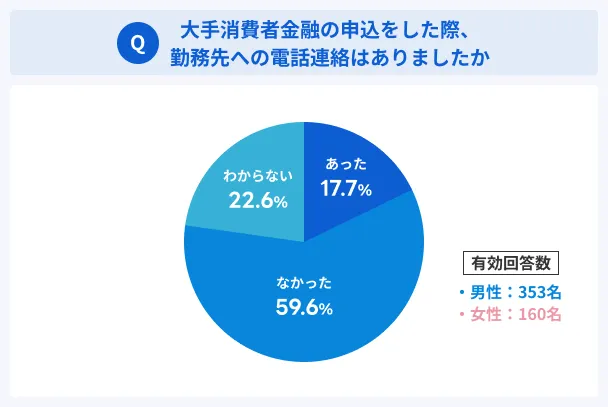

マネットが2025年3月に大手消費者金融カードローン利用者513名に対し実施したアンケート調査によると、在籍確認の電話なしと回答した割合は59.6%にのぼりました。

「わからない」と回答した人も22.6%いましたが、電話の有無を認識していない場合は連絡がなかったケースが大半と考えられるため、実際にはもっと多くの人が電話による在籍確認がなかったと予想できます。

在籍確認を回避したい人は、まず大手消費者金融カードローンへの申込を検討してみましょう。

アコム|「電話による勤務先への在籍確認一切なし」と明記している

このリストに戻る

アコム公式サイトの「よくある質問」によると、原電話による在籍確認は一切なしの旨が明記されています。

出典: アコム株式会社「よくある質問|カードローンの審査で勤務先に在籍確認の電話はかかってきますか?」一切、実施しません。

カードローンやクレジットカードの審査で、勤務先へ在籍確認の電話はせず書面やご申告内容での確認を実施します。

※いかなる場合においても、電話での在籍確認は実施しませんのでご安心ください。

大手消費者金融で「電話による在籍確認一切なし」を公式サイトに明記しているのはアコムのみのため、確実に連絡を回避したい人に向いています。

ユーザー評価

やはり、在籍確認なし、即日利用ができることが良い。在籍確認なしだと、職場にもバレず生活費が困ってるときにはすぐに借りることができるし、困る点もほぼない。

| 利用したカードローン | アコム |

||

|---|---|---|---|

| 借入金額 | 10万円 | 金利 | 年18.0% |

| 審査時間 | 1時間以内 | 借入事実の把握 | 家族 |

| 重視した点 | 借入スピード | ||

知名度・利用者数で選ぶなら!

知名度・利用者数で選ぶなら!

プロミス|98%の申込者に電話での在籍確認を実施していない

このリストに戻る

プロミスは、WEBや自動契約機から契約した利用者のうち、実に約98%が電話連絡なしで在籍確認が完了していることを公表しています。※

※調査機関2023年8月1日~31日の間に、WEBもしくは自動契約機から申込した人が対象

出典: SMBCコンシューマーファイナンス株式会社「プロミス|申込をしたら、勤務先に電話はかかってきますか?」原則、お勤めされていることの確認はお電話では行いません。ただし審査の結果によりお電話する場合でも、お客さまの同意を得ずに実施することはございませんので、ご安心ください。

プロミスでは、実際に98%のお客さまには電話での在籍確認を実施しておりません。

もし在籍確認が必要になっても、プロミスは事前に申込者の同意を得るほか、電話連絡は担当者の個人名でおこなわれるため、同僚にローンの利用が知られる可能性が低いと言えます。

また、女性専用の「プロミスレディースローン」では、電話対応が女性オペレーターに限定されるため、女性利用者からの支持も高いのが特徴です。

電話の在籍確認に不安がある人は、申込後に以下のプロミスコールまたはレディースコールにてオペレーターに相談してみましょう。

受付時間: 平日9:00 ~18:00

受付時間: 平日9:00 ~18:00

ユーザー評価

勤務先への電話連絡なしで借入ができる点は良かったです。また、短期間の利用だったため、金利が高くても無利息期間があるので助かりました。

| 利用したカードローン | プロミス | ||

|---|---|---|---|

| 借入金額 | 10万円 | 金利 | 年17.8% |

| 審査時間 | 3時間以内 | 借入事実の把握 | 誰も知らない |

| 重視した点 | 借入金利、借入スピード、口コミ・評判 | ||

※契約当時の金利です。

最短3分で融資可能!

アイフル|99.1%の申込者に電話による在籍確認なし

このリストに戻る

アイフルは、WEBや無人店舗を利用して申込・契約をした顧客の99.1%に対して、電話による在籍確認を実施していないことを公式に公表しています。※

出典: アイフル株式会社「申込みの時に、自宅や勤務先(在籍確認)へ確認の電話がかかってきますか?」お申込みの際に自宅・勤務先へのご連絡は行っておりません。

在籍確認が必要な場合でも、お客様の同意をいただかない限り実施いたしません。

実際、99.1%のお客様には、 電話での在籍確認を実施しておりません※。

※調査期間: 2025年1月1日〜2月28日 調査対象: WEBもしくは無人店舗でお申込み後、ご契約いただいたお客様

信用情報の状態や勤続年数などによっては電話による在籍確認が実施されやすくなるものの、事前に申込者の許可を得てから連絡するため、いきなり電話がくる心配はありません。

信用情報

信用情報不安な場合は申込後にフリーコールにて相談ができ、在籍確認の方法やタイミングに関する個別対応も受けられます。

受付時間:9:00~18:00

受付時間:9:00~18:00

利用者の口コミからも「電話連絡がないため家族や勤務先に知られずに借入できた」と高く評価されています。

ユーザー評価

在籍確認を行わない事と、ATMやインターネット上でやり取りが出来るので、家族にバレにくい事、即日融資が出来る点等を考慮して選びました。CMの通り、愛があるカードローンでした。

| 利用したカードローン | アイフル |

||

|---|---|---|---|

| 借入金額 | 8万円 | 金利 | 年18.0% |

| 審査時間 | 30分以内 | 借入事実の把握 | 誰も知らない |

| 重視した点 | 借入スピード | ||

周囲に知られにくい・使いやすいから人気

SMBCモビット|同意なしに勤務先へ電話連絡を実施しない

このリストに戻る

SMBCモビットの公式サイトのQ&Aには、原則として自宅や勤務先への電話での在籍確認なしと明記されています。

出典: 三井住友カード株式会社:SMBCモビット|よくある質問「審査の際に自宅や勤務先に電話がかかってくることはありますか?」原則、ご自宅やお勤め先へ確認のご連絡は行っておりません。

※審査を進めるにあたり確認が必要となる場合、事前にお客さまの同意を得たうえでご連絡いたしますので、ご安心くださいませ

また、はじめての利用で在籍確認に不安がある場合は、専用のフリーコールに相談が可能です。

申込前でも在籍確認の有無や審査の詳細について質問でき、利用者の疑問に丁寧に対応してくれます。

<営業時間>:9:00~21:00

(初めての利用者専用)

ユーザー評価

よく聞く名前で安心感がありました。また、在籍確認などの煩わしさもなく、借入スピードも早かったのでここに決めました。

| 利用したカードローン | SMBCモビット |

||

|---|---|---|---|

| 借入金額 | 10万円 | 金利 | 年18.0% |

| 審査時間 | 当日中 | 借入事実の把握 | 家族 |

| 重視した点 | 借入スピード | ||

10秒簡易審査で融資判断可能

レイク|在籍確認が必要な場合でもレイクの名称は出さない

このリストに戻る

レイク公式サイトのQ&Aには、自宅や勤務先への連絡はおこなっていないと明記してあります。

出典: 新生フィナンシャル株式会社|レイク「申込み時に自宅や勤務先に連絡は来ますか?」お申込みの際に、自宅や勤務先へご連絡はおこなっておりません。

在籍確認が必要な場合でも、お客さまの同意をいただかずに実施することはございません。

電話による在籍確認が必要となった際も、申込者の同意なく電話がくることはありません。

在籍確認の相談は、レイクのフリーコールで受け付けているため、不安な人は事前相談をしておくと良いでしょう。

はじめてのお客さま:9:00~21:00

毎月第3日曜日:9:00~19:00

実際に利用者の口コミでは「しっかりと相談すれば電話での在籍確認が不要になる点が非常に助かる」との声があり、勤務先に借入が知られたくない人に選ばれています。

ユーザー評価

しっかりと相談すれば、在籍確認なしにできる所は素晴らしいと思う。会社にバレずに一人で借りられることは、プライバシーの観点でも安心できる。

| 利用したカードローン | レイク |

||

|---|---|---|---|

| 借入金額 | 10万円 | 金利 | 年18.0% |

| 審査時間 | 3時間以内 | 借入事実の把握 | 家族、誰も知らない |

| 重視した点 | 借入スピード | ||

また、レイクは初回WEB申込、かつ所定の条件を満たすと「60日間無利息」「365日間無利息」いずれかが適用されます。

金利負担が少ない方法で借入した人は検討してみましょう。

長い無利息期間が特徴!

中小消費者金融|提出書類は多めだが在籍確認なしも可能

中小消費者金融は、電話による在籍確認を実施するケースが多いものの、一部では書類による在籍確認をおこなっています。

公式サイトにて「原則として電話による在籍確認なし」を明記しているのは以下の4社です。

いつも|大手消費者金融と同様に原則電話による在籍確認なし

このリストに戻る

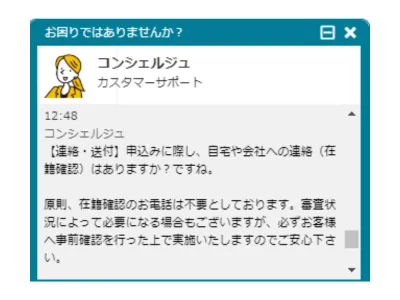

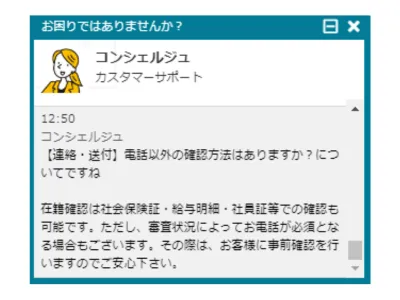

中小消費者金融のいつもは、大手消費者金融カードローンと同様に、原則電話による在籍確認を実施しないと公式サイトに明記しています。

画像引用:いつも公式サイト「チャットで質問する」

画像引用:いつも公式サイト「チャットで質問する」

出典: 「いつも|申込みの時に、自宅や勤務先へ確認の電話がかかってきますか?」原則、電話での確認はございません。

→審査結果により電話確認が必要な場合も、お客様の同意を得ずに実施することはございません。

電話による在籍確認をおこなうケースが多い中小消費者金融の中で、同意なく電話をかけないため、在籍確認を避けたい人に向いているローンです。

ユーザー評価

家や職場に電話などの確認連絡が無いので、まわりの人にバレる事無く手続きを進める事が出来た点が非常に良かったです。

| 利用したカードローン | いつも-itsumo- | ||

|---|---|---|---|

| 借入金額 | 15万円 | 金利 | 年16.0% |

| 審査時間 | 当日中 | 借入事実の把握 | 誰も知らない |

| 重視した点 | 借入スピード | ||

最大60日間の利息0円!

アロー|収入証明書などで確認し電話では実施しない

このリストに戻るアローの在籍確認は書類確認を基本とし、原則として勤務先への電話連絡はおこないません。

勤務先に電話が来ないか不安な人も、以下のフリーコールから相談できるため一度問い合わせてみましょう。

アローの審査や問い合わせは平日の9:30~18:00のみ対応なので、タイミングによっては回答に時間がかかるので気を付けましょう。

ユーザー評価

オンライン完結かつ在籍確認なしで借りられるので、ですぐにお金が必要な人にとっては非常に助かります。また、パートやアルバイトの方でも申込ができ、かつアローは運営歴が長く利用者もたくさんいるため安心して利用できるのが良いです。

| 利用したカードローン | アロー | ||

|---|---|---|---|

| 借入金額 | 30万円 | 金利 | 年18.0% |

| 審査時間 | 1時間以内 | 借入事実の把握 | 誰も知らない |

| 重視した点 | 借入スピード | ||

最短45分の即日融資!

アムザ|在籍確認は書類の確認のみで原則として電話では実施しない

このリストに戻る

アムザ公式サイトの「契約までの流れ」によると、審査では書類の確認のみで在籍確認をおこなっていると明記されています。

出典: 株式会社アムザ「契約までの流れ」弊社の審査では、資格確認書の確認のみで在籍確認等は行っておりません。

「おこなわない」と言い切っているため、申込情報や書類に不足があった場合でも、まず本人に連絡が入るものと考えられます。

在籍確認は資格確認書の確認のみ!

ダイレクトワン|申告内容や書類などで確認し電話での在籍確認はなし

このリストに戻る

ダイレクトワンは申込フォームに入力された情報や書類確認で在籍確認をおこなうため、原則として電話連絡がありません。

出典: ダイレクトワン「よくあるご質問」原則、電話で在籍確認は行っておりません。ご申告内容や書類にて確認させていただいております。電話での在籍確認が必要な場合は、事前にお客さまの同意をいただいております。

電話で確認が必要になった場合でも本人の許可なく実施することはないので、突然の連絡に戸惑うことはないでしょう。

書類で在籍確認できる!

銀行|電話による在籍確認なしのケースはごく少数

ほとんどの銀行では、審査の際に電話による在籍確認を実施していますが、一部では電話での在籍確認なしと明記しています。

セブン銀行カードローン|ネット銀行では珍しく原則として電話の在籍確認なし

このリストに戻る

セブン銀行カードローンは、ネット銀行の中でも珍しく「原則として電話による在籍確認なし」を公式サイトで掲げています。

出典: 株式会社セブン銀行「ローンサービスの審査にあたって、登録している電話番号や勤務先に電話連絡することはありますか。」審査において、原則としてご登録の電話番号および勤務先へご連絡することはありません。

当社が必要と判断した場合は、勤務先に在籍されていること、ご本人さまのお申込みであることを確認するため、お客さまの勤務先、携帯電話等にお電話いたします。

なお、審査結果につきましてはメールでお知らせいたします。

ただし、審査によって在籍確認が必要と判断した場合は、勤務先または携帯電話に電話がかかってきます。

有人チャットでも本人の承諾なく勤務先や携帯電話に電話をかけるとの回答があったため、思いがけないタイミングで電話連絡があることも想定しておきましょう。

ユーザー評価

セブン銀行ATMでいつでも借入や返済ができるので便利です。返済金額も少額から返済できるので財布事情にも優しいです。

| 利用したカードローン | セブン銀行カードローン |

||

|---|---|---|---|

| 借入金額 | 10万円 | 金利 | 年15.0% |

| 審査時間 | 30分以内 | 借入事実の把握 | 誰も知らない |

| 重視した点 | 審査の容易さ | ||

全国のセブン銀行ATMを使える!

イオン銀行カードローン|専業主婦(主夫)は配偶者の勤務先に在籍確認されない

このリストに戻る

イオン銀行カードローンの在籍確認について、コールセンターに確認したところ、専業主婦(夫)が申込する場合は、配偶者の勤務先への電話連絡はおこなわれないとの回答がありました。

スタッフ

専業主婦が申込する場合、借入限度額は最大50万円までとなっており、小口融資として適切な範囲に設定されています。

そのため、配偶者の勤務先に電話連絡が入ることに不安がある人も安心して申込できます。

ユーザー評価

審査などをスピーディーに進めてくれますし、何か困ったことがあっても親身になって対応してくれるので安心して利用することができたこと。オペレーターが分かりやすく説明してくれて良かったです。

| 利用したカードローン | イオン銀行カードローン | ||

|---|---|---|---|

| 借入金額 | 30万円 | 金利 | 年13.8% |

| 審査時間 | 当日中 | 借入事実の把握 | 友人 |

| 重視した点 | 会社の知名度・信頼性 | ||

毎月の返済・借入も1,000円から!

みんなの銀行ローン|電話による在籍確認はないと明言している

このリストに戻る

みんなの銀行ローン公式サイトのQ&Aでは、はっきり「在籍確認なし」と明言しています。

出典: 株式会社みんなの銀行「ローン申込み時、勤務先への在籍確認はありますか」勤務先への在籍確認はありません。

ほとんどの金融機関「原則として」実施しない、または実施することがあるとしている中、みんなの銀行ローンでは在籍確認を実施しないと言い切っているのが特徴です。

これはみんなの銀行ローンはすでに口座開設をしている人を申込対象としているためだと考えられます。

ユーザー評価

金利が低かったことと在籍確認がない点で選びました。50万までなら簡単に借りることができます。また登録するだけで千円もらえました。

| 利用したカードローン | みんなの銀行ローン |

||

|---|---|---|---|

| 借入金額 | 100万円 | 金利 | 年9.8% |

| 審査時間 | 当日中 | 借入事実の把握 | 誰も知らない |

| 重視した点 | 借入金利 | ||

申込から返済までアプリ完結!

横浜銀行カードローン|必要書類を提出すれば電話での在籍確認が不要

このリストに戻る

横浜銀行カードローンは、以下いずれかの書類を提出することで、電話による在籍確認なしとなります。

出典: 横浜銀行「横浜銀行カードローンの審査を申し込んだ場合、職場への電話連絡で在籍確認をおこないますか?」横浜銀行カードローンでは、原則として電話による在籍確認を実施していません。

勤務先を確認できる以下の書類のご提出により、書面で在籍確認が完了します。

(書面をご提出されない場合、電話での在籍確認となります)

〇提出書類一覧

〈給与所得者のお客さま〉

・各種資格確認書

・源泉徴収票

・給与明細書

・確定申告書

・社員証

〈個人事業主のお客さま〉

・確定申告書

・事業実態のわかる書類(納品書・発注書・請求書等)

申込後に必要書類を送付すれば電話連絡はしないとしているので、ほとんどのケースで電話での在籍確認が避けられると言えるでしょう。

手数料無料のATMが豊富!

ファイナンシャルプランナー|鳥谷威

口コミを参考にしてみましょう

最近だと、ネットやSNSなどに実際の利用者による口コミ情報などが掲載されていることも多いです。実際の利用者の声のため、参考にしてみましょう。すべてを鵜呑みにするのは危険ですが、申込前の参考になることがあるかもしれません。

電話による在籍確認なしにしやすい人の特徴

「原則として電話による在籍確認をおこなわない」としているカードローンでも、必要が生じれば実施されるため、確実に電話連絡を回避することはできません。

ただし、電話による在籍確認を回避できる人にはいくつか共通する傾向があります。

行政書士・FP|岩井和幸

貸金業法に準じると在籍確認無しはできないが、電話無しのケースはある

法律で貸金業者に対して「返済能力の調査」が義務付けられています。在籍確認はその「返済能力」をチェックする上で重要な意味を持っています。ただし、近年は個人情報保護法の観点から、在籍確認の電話がかかってきても回答しない企業も増えています。それに伴って電話ではなく書類提出のみの在籍確認も増えつつあります。

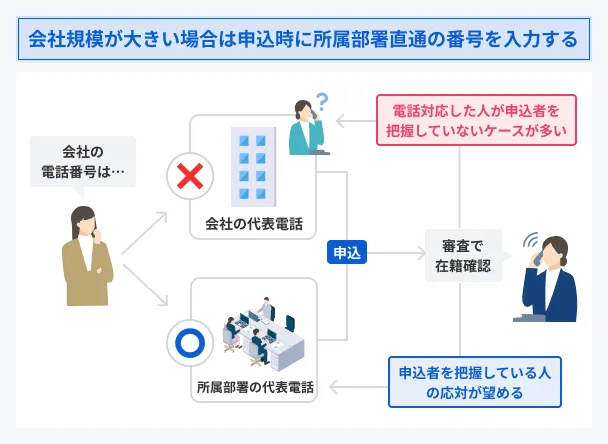

正社員および公務員の人

正社員や公務員で勤続年数が長い人は、今後も同水準の収入が期待でき返済能力があると判断されるため、電話による在籍確認なしとなる可能性が高くなります。

また、上場企業の正社員も申込の際に提出する給与明細書などの書類で在籍情報が十分に確認できるため、電話連絡が不要になるケースが多くなっています。

スムーズに審査が進むよう、申込前に給与明細などの最新の所属証明書類を用意しておきましょう。

ただし、勤続年数が短い場合は在籍確認が実施される可能性があるため注意が必要です。

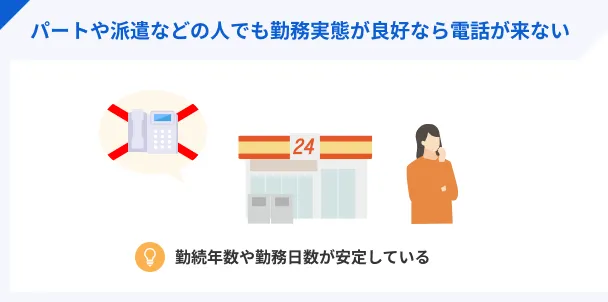

パート・アルバイト・派遣・契約社員でも勤続年数が1年以上ある人

パートやアルバイトの学生や主婦、派遣や契約社員の人でも、勤続年数が1年以上であれば、電話による在籍確認なしとなる可能性があります。

毎月一定の金額を給料として受け取っており、その状態が一定期間続いていれば、安定収入があると判断されやすくなるためです。

ただし、勤続年数が1年以上あっても、勤務日数が極端に少ない場合は安定収入があるとは判断されない可能性があります。

勤務日数を増やして、毎月の収入を増やすなど工夫しましょう。

他社借入をしていない人や滞納していない人

他社借入がない場合、返済能力に問題がないと金融機関に判断され、在籍確認の電話がおこなわれない傾向があります。

複数の他社借入があると多重債務者として経済的に苦しい状況にあるのではないかと見なされ、電話連絡が実施される確率が高まります。

また、過去にクレジットカードの支払いやローンの返済を滞納した経験がない人も、計画的に返済ができる人と評価され、電話連絡がおこなわれない傾向があります。

借入希望額が50万円以下の人

借入希望額が50万円以下と少額である人は、年収に対する借入金額の割合が大きくなり過ぎない可能性が高いため、在籍確認なしで審査が進みやすくなります。

実際に、借入希望額が50万円以下の人は、他社借入との合計が100万円を超えている場合を除き、収入証明書の提出が必要ないケースがほとんどです。

なお、消費者金融では貸金業法に定められる「総量規制」を遵守しており、年収の3分の1を超える融資は原則として禁止されています。

すでに他社で借りている人は、新規融資の申込で年収の3分の1に近くなる場合、返済能力を慎重に調査されるため、電話による在籍確認が実施されやすいため注意が必要です。

銀行カードローンは総量規制の対象外ですが、多くは消費者金融と同等の基準で返済能力をチェックしています。

申込内容に誤りがない人

申込フォームの入力に誤りがなければ、電話連絡が実施される可能性が低くなります。

金融機関の電話連絡には、申込情報が正確かを確認するケースもあるためです。

正確な情報がわからなければ金融機関は審査をおこなえないため、申込情報に誤りがあると考えられる場合は電話連絡を実施します。

電話の在籍確認なしにするための対処法7選

できる限り勤務先への電話連絡を避けたい人は、原則として電話による在籍確認を実施しないカードローンを申込しましょう。

ほかにも、担当者への連絡や書類の提出などで電話連絡を避けられる可能性があります。

1|原則として電話の在籍確認なしのカードローンへ申込する

公式サイトに「原則として電話による在籍確認をおこないません」と明言しているカードローンに申込しましょう。

こうしたカードローンは、公式サイトのチャットサービス・Q&A・問い合わせでも「原則として電話による在籍確認を実施しない」※と明言しています。

※イオン銀行カードローンと楽天銀行スーパーローンは専業主婦のみ電話の在籍確認なし

また、電話連絡が必要になった際にも本人の許可なく実施することはなく、さらに非通知の電話番号でかけてきたり、担当者の個人名を名乗ったりするなど、プライバシーへの配慮も万全です。

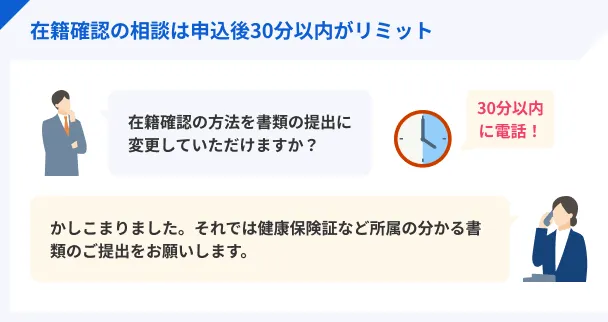

2|申込後30分以内に担当者へ相談する

原則として電話による在籍確認なしの金融機関でも、審査結果によっては申込者に許可を得たうえでおこなう可能性もあります。

こうした事態を避けたい人は、申込後に来る本人確認の電話、もしくはフリーコールで在籍確認の方法を相談してみましょう。

金融機関のなかでも、大手消費者金融カードローンは書類による在籍確認の相談について柔軟に対応してくれます。

3|会社への所属が分かる書類を提出する

申込の時点で、本人確認書類とは別に所属が分かる書類を提出すると、コールセンターに電話せずとも書類で在籍確認をしてくれる可能性が高くなります。

在籍確認に活用できる書類一覧 |

- 在籍証明書

- 給与明細書

- 社員証の写し

- 雇用契約書

- 源泉徴収票 など

金融機関によって在籍確認で利用できる書類が異なる可能性もあるため、申込前に問い合わせておくのも効果的です。

4|複数の金融機関に申込しない

短期間で複数のカードローンに申込すると、多重債務に陥る可能性のある申込者だと判断され、より厳しく返済能力を調べられます。

多重債務1社申込したら、まずは審査結果が出るまで待ちましょう。

審査に通過しなかった場合も、すぐに再申込やほかのカードローンへの申込をするのは避けましょう。

審査に通過しなかった際に再度申込するときの目安となるタイミング |

- 同じカードローンへの再申込:前回の申込から6カ月後

- ほかのカードローンへの申込:前回の申込から1カ月前後

5|借入希望額を50万円以下にする

借入金額は必要最低限の金額にすることが重要です。

大手や中小の消費者金融では、借入希望額が50万円以上、または借入希望額と他社借入の合計が100万円を超える場合、収入証明書の提出も別途求められます。

銀行でも同様の基準を設けているケースが大半です。

借入希望額や他社借入が多くなればより厳格に返済能力を審査されることの表れであるため、電話による在籍確認も実施されやすくなります。

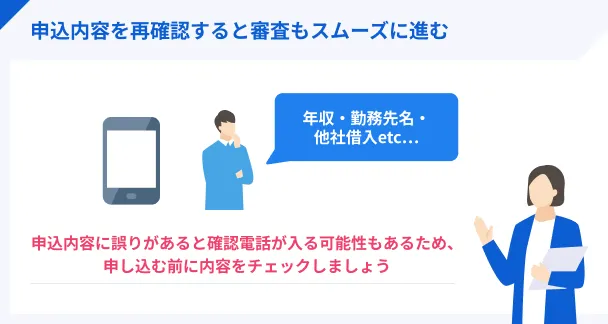

6|申込内容を再確認する

申込内容に誤りがあると、審査担当者が確認のために電話による在籍確認を実施する確率が高くなります。

審査に申込する前に内容をチェックし、問題ないことを確認しましょう。

なお、誤字以外で間違えやすいものは、年収などの数字です。

給与明細書や源泉徴収票といった収入証明書の金額を正確に記入しましょう。

7|専業主婦でも申込可能な銀行のローンに申込する

専業主婦の人は、「配偶者貸付」の制度があるカードローンへの申込が検討できます。

ただし、配偶者貸付では配偶者に同意書を記入してもらう必要があるため、借入が知られたくない人は、同意書なしで申込できるイオン銀行に申込しましょう。※

※専業主婦の借入限度額は50万円まで

配偶者の勤務先に電話連絡が入ることもないので、安心して申込できます。

貸金業務取扱主任者|手塚大輔

配偶者に内緒で同意書にサインすると、私文書偽造の罪に問われる可能性があります

契約に関する書類を偽造して契約した場合、私文書偽造罪に問われる可能性があります。

それ以前に、内緒でお金を借りたことが配偶者に知られれば、夫婦関係が破綻する原因になりかねません。

電話による在籍確認で気を付けたい6つのポイント

電話での在籍確認は申込者のプライバシーに配慮して実施されますが、場合によっては勤務先にカードローンの申込を疑われることもあります。

さらに、入社間もない人の場合は同僚に名前を把握されておらず、「そんな社員はいない」などと答えられて審査に通過しないケースもあります。

周囲に知られずにスムーズに審査に通過できるよう、以下で解説する対処法を実践してみてください。

ファイナンシャルプランナー|塚越一央

在籍確認は、安定収入の事実を確認するために必要な工程です。

在籍確認が完了しない場合、基本的にカードローンの契約はできません。在籍確認は、申込者が申告した勤務先に本当に在籍しているかを確認する重要な審査工程の一つです。ただし、会社の事情で電話に出られない場合などは、給与明細の提出で代替できるケースもあります。どうしても電話確認が難しい場合は、事前に金融機関に相談することで、柔軟な対応をしてもらえる可能性があります。

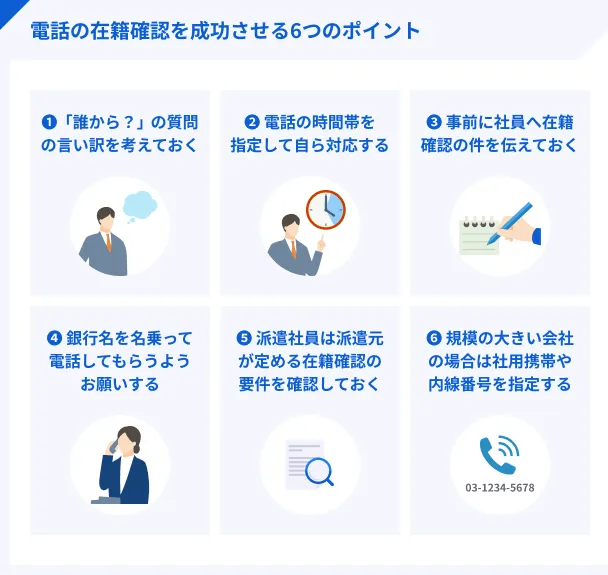

1|「その電話だれ?」と聞かれたときの理由を考えておく

知らない人物から電話がかかってくると、会社の人から「今の電話は誰?」と聞かれることは珍しくありません。

そのようなときに焦った様子を見せると余計に疑われるため、あらかじめどのように答えるかを考えておきましょう。

| 質問例 | 説明の例 |

|---|---|

| さきほど田中さんという人から電話が来ましたが、ご用件を言わずに切れてしまいました。 | この間、クレジットカードを申込したので、その関係で電話が来たのかもしれません。 |

| 田中さんという人からお電話がありましたが、どなたかご存じですか? | 休日に保険の見直しにいったときの担当さんが田中さんだったから、その人だと思います。 |

| 田中さんと仰る人が、改めて電話すると言っておりました。 ご用件わかりますか? |

そういえば、名刺交換した人の名前が田中さんだったな。 そこまで重要な用事ではないので大丈夫ですよ。 |

| 田中という人からお電話ですが、誰か分かりますか? | 今朝エアコンの修理をお願いした業者さんかもしれません。 急ぎだったので会社の電話番号を教えていたんです。 |

説明の仕方を考える際は、自分の現在の状況に合ったものにするのがポイントです。

たとえば現在家族が介護を受けている人なら、ヘルパーさんに念のため勤務先の電話番号を教えていたと説明するのは自然です。

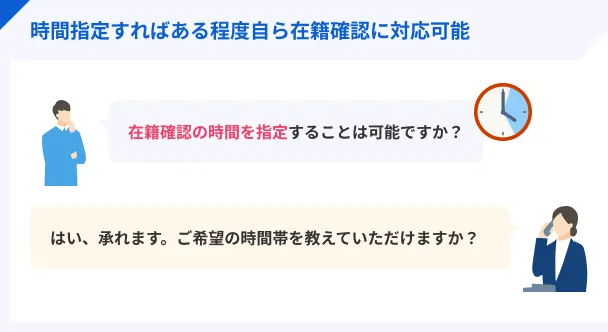

2|電話の時間帯を指定して自ら対応する

電話連絡の時間帯を相談できる金融機関の場合、指定した時間帯に電話をしてくれるケースもあるので、自ら対応できる可能性が高まります。

ただし、確実に自分が在籍確認の電話に出られるとは限らないため、併せて同僚への説明も考えておくと安心です。

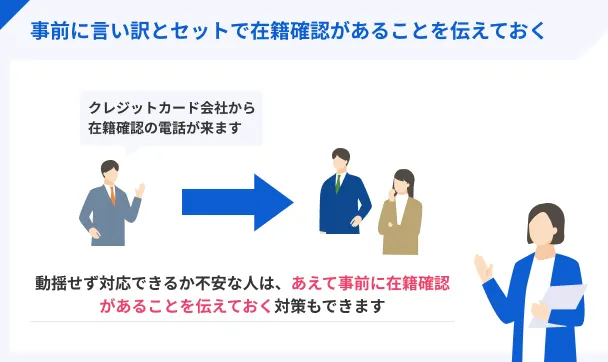

3|事前に社員へ在籍確認があることを伝えておく

動揺せず答えられるか不安という人は、あえて事前に在籍確認があることを伝えるのも効果的です。

「クレジットカード会社から連絡が来るかも」「銀行から電話が来るかもしれない」といった理由を伝えておけば、同僚から怪しまれることも少ないでしょう。

個人名でかかってくる場合はクレジットカード、銀行名でかかってくる場合は銀行口座開設など、在籍確認の方法に合わせて伝える内容を変えるのもポイントです。

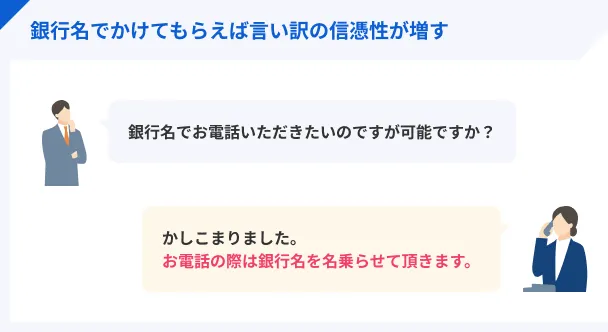

4|銀行名を名乗って電話してもらうようお願いする

会社に個人名のみ名乗って電話をかけてくる人はあまりいないため、人に言えない用件ではないかと勘繰られる可能性もあります。

そこで、事前に銀行名を名乗って電話をしてもらえるよう相談しておけば、「口座開設」「投資信託」などの申込に関する連絡だと説明しやすくなるでしょう。

なお、銀行名を名乗ってもらえる銀行カードローンは、PayPay銀行カードローン・auじぶん銀行カードローンの2つです。

| PayPay銀行 カードローン |

auじぶん銀行 カードローン |

|

|---|---|---|

| 名乗る名前 | 銀行名 + 担当者名 | 銀行名か担当者名 を選べる |

5|規模の大きい会社の場合は社用携帯や内線番号を指定する

大企業、または部署の数が多い会社では、電話に出た同僚が「〇〇という社員は弊社におりません」と伝えるリスクが高くなります。

その点、社用携帯や内線番号を申告しておけば、自分もしくは関係の深い社員が電話に出られるので安心です。

在籍確認が完了しなければ審査に通過できないため、連絡先の選定は慎重におこないましょう。

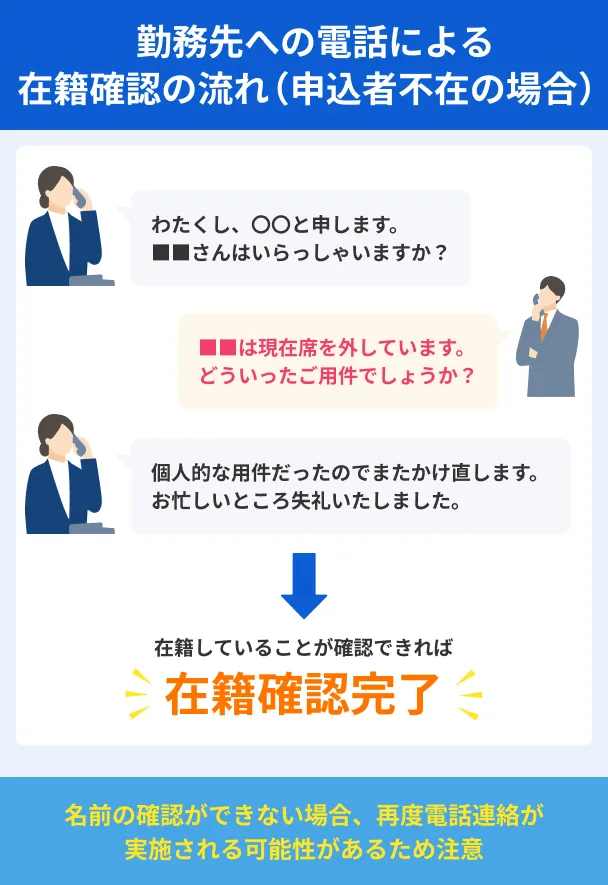

電話による在籍確認は本人が対応しなくても問題ない

電話による在籍確認は、申込者本人が申告した勤務先で実際に働いていること確認できれば完了します。

そのため、本人以外の人が電話に出た場合でも、「外出しています」「席を外しています」といった回答をしてくれれば、在籍していることは確実と言えるため在籍確認に支障はありません。

ファイナンシャルプランナー|新井智美

原則として審査において在籍確認は必要です

在籍確認は原則として電話で実施されますが、必ずしも本人が電話口にでなければならないわけではありません。また、中には条件を満たすことで電話での在籍確認を不要としている金融機関もあります。その場合は条件を満たしているかを確認するとともに、必要書類を提出することを忘れないようにしましょう。

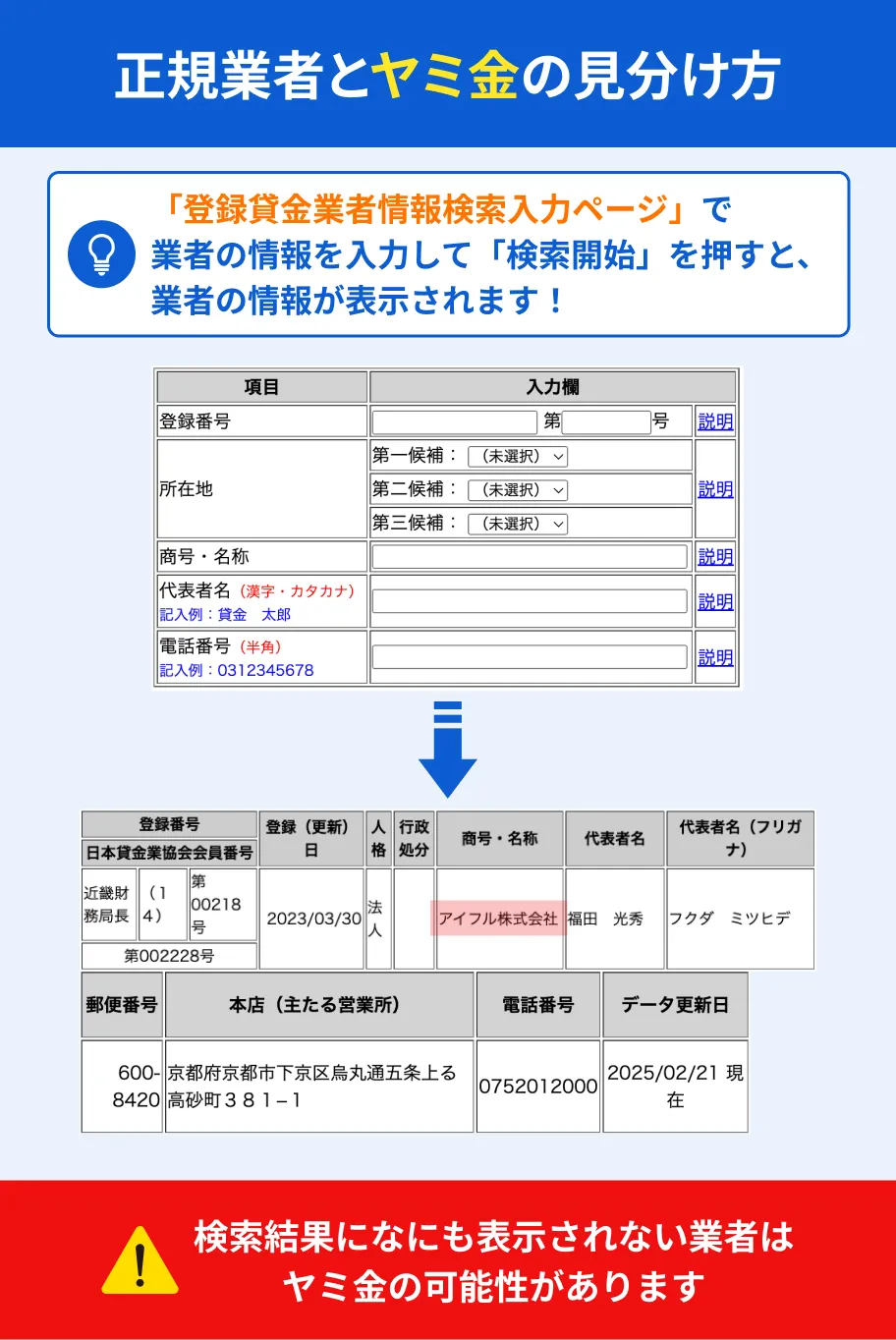

「誰でも貸します」と宣伝する業者はヤミ金の可能性が高い

金融機関は基本的に、貸金業法や銀行法で申込者の返済能力を調査することが義務づけられています。

そのため、「在籍確認なし」、または「審査なしで誰でも借りられる」、といった宣伝をおこなっている業者は違法業者(ヤミ金)と考えましょう。

| 言い回し | 見分け方 |

|---|---|

| 「原則として」電話による在籍確認なし | 正規の業者 |

| 在籍確認なし | 違法業者 |

| 審査なし | 違法業者 |

| 本人確認なし | 違法業者 |

判断しかねる場合は、金融庁の「登録貸金業者情報検索入力ページ」にアクセスし、サイトに掲載されている登録番号や電話番号を入力してください。

正規の業者なら検索結果に表示されます。

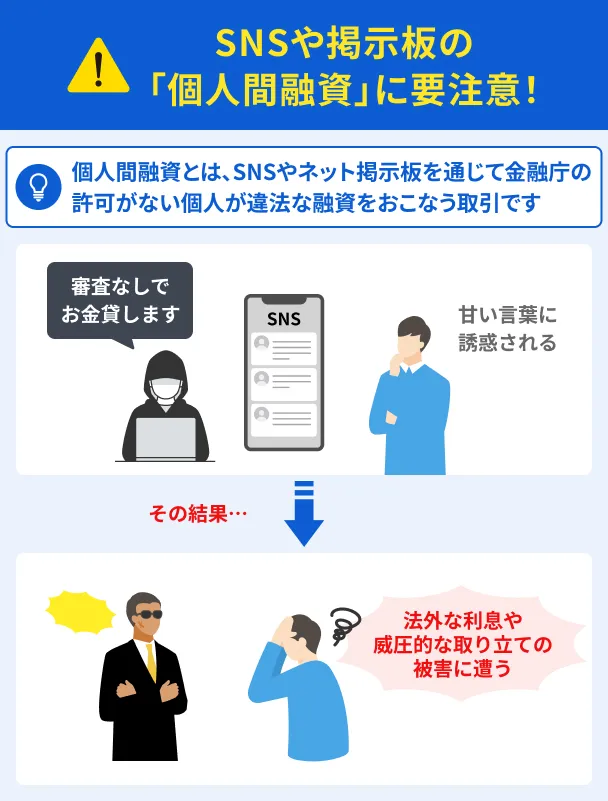

SNSで「融資します」と話しかけてくる個人にも要注意

SNS上の個人同士が金銭の貸し借りをおこなう「個人間融資」も利用してはいけません。

「お金がない」といったつぶやきに対して融資するとコメントをしてくるアカウントがありますが、それらは違法業者の手口なので注意してください。

また、定期的に融資申込を募集するアカウントもありますが、これも同様に違法業者です。

お金を借りたいときは、聞いたことがない業者、または見知らぬ人から借りようとせず、金融庁や都道府県に登録をしている正規の業者を利用してください。

よくある質問

まとめ

どうしても電話による在籍確認を回避したい人は、公式サイトで「原則として電話による在籍確認をおこないません」と明記している金融機関を検討しましょう。

なかでも大手消費者金融カードローンは、書類による在籍確認を実施する確率が非常に高いほか、電話の在籍確認が必要なときでも許可なく実施しません。

できる限り電話での在籍確認なしで借入できるよう、年収に対する借入希望額割合が大きすぎないかや、申込内容に誤りがないこともよく確認してから申込しましょう。

登録番号:関東財務局長(11) 第01024号

日本貸金業協会会員第000003号

電話番号:0120-09-09-09

貸付条件

貸付利率:4.5%~18.0%(年率)

※貸付利率はご契約額およびご利用残高に応じて異なります。

融資限度額 :1万円~500万円

返済方式:残高スライドリボルビング方式・元利定額リボルビング方式

必要書類:運転免許証等

※収入証明(契約額に応じて、新生フィナンシャルが必要とする場合)

返済期間・回数: 最長10年・最大120回

※融資枠の範囲内での追加借入や繰上返済により、返済期間・回数は変動します。

利用対象:満20歳~70歳(国内居住の方、日本の永住権を取得されている方)

収入条件:安定した収入のある方(パート・アルバイトで収入のある方も可)

遅延損害金: 20.0%(年率)

担保・保証人: 不要

※ご契約には所定の審査があります。貸付条件を確認し、借入と返済のバランスを考えて計画的に利用しましょう。

無利息に関して

365日間無利息

※初めてのご契約

※Webでお申込み・ご契約、ご契約額が50万円以上(お借入れ額1万円でも可能)でご契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方

60日間無利息

※初めてのご契約

※Webお申込み、ご契約額が50万円未満の方

無利息の注意点

・初回契約翌日から無利息適用となります

・無利息期間経過後は通常金利適用となります

・他の無利息商品との併用不可

ファイナンシャルプランナー|山田圭佑

無利息期間を効果的に利用しましょう

消費者金融が提供する「無利息期間」は、上手に活用したいサービスです。たとえば、休日や夜間に急に現金が必要になった場合、通常の銀行ATMでは数百円の手数料がかかることが多いです。そのため、消費者金融を短期間利用するほうが経済的な場合があります。