在籍確認を穏便に済ませる言い訳9つ|バレないための秘訣と体験談も紹介

【コンテンツの広告表記に関して】

>提携企業一覧

貸金業務取扱主任者・FP

2級FP技能士、証券外務員一種試験合格、貸金業務取扱主任者(登録番号:K250020096、合格番号:第F241000177号)。

大学を卒業後、証券外務員一種試験に合格。カードローン、FX、不動産、保険など、多くの金融領域における情報メディアの編集・監修に携わり、実績は計2000本以上。ローン利用者へのインタビューなども多数実施し、専門知識と事実に基づいた信頼性の高い情報発信を心がけている。

奥山 裕基

マネット編集担当/キャッシングガイド

FP資格を有し、カードローン・消費者金融および貸金業に関する豊富な知識を持つ編集者。関連法規(貸金業法・金融商品取引法等)の理解を深めつつ、多数のローン経験者へのインタビューや金融機関勤務経験者へのヒアリングをもとにリアルな情報収集を怠らず、自身も当サイトにおいて1,000本を超える記事を執筆。生活に欠かせない「お金」だからこそ最適な意思決定を支援したいという理念のもとに情報発信を行っている。

- 在籍確認の言い訳は状況や職種に合わせるとバレにくい

- 言い訳しすぎると逆に不自然に思われることもあるので注意

- 不安な場合は在籍確認の時間帯を指定できるか相談するのも有効

カードローンの審査では、在籍確認のために勤務先に電話がかかってくることがあります。

この電話連絡を穏便に乗り切るには、「クレジットカードを作った」「銀行口座の開設のため」など、自然な言い訳をあらかじめ用意しておくのが有効です。

とはいえ、そもそも言い訳を考えること自体がストレスになるうえ、言い訳が必ず通用するとは限りません。

言い訳を考える手間なく安心して利用したいときは、原則電話での連絡がないカードローンを検討してみてください。

勤務先での在籍確認を穏便に済ませる言い訳9つ

カードローンの在籍確認は、勤務先への電話連絡で実施される場合があります。

そのため、「カードローンの利用を気づかれるのでは」と不安に感じる人も多いですが、事前に状況に合わせた言い訳を用意しておけば、その場を乗り切れることもあります。

ここでは、勤務先での在籍確認を穏便に済ませるための言い訳を紹介します。

クレジットカードの在籍確認ということにする

クレジットカードを作る際も、カードローンと同様に申込者の支払能力を確かめる目的で電話による在籍確認がおこなわれる場合があります。

クレジットカードに対してネガティブな印象を持つ人は少ないため、「クレジットカードの在籍確認」と伝えれば穏便に済む可能性が高いです。

とっさに答えるのが苦手な人は、事前に伝えておくとより自然に受け入れられるでしょう。

ただし、最近では電話による在籍確認をおこなわないクレジットカードも多いことから、かえって興味を引いてしまいどこのクレジットカードなのか深掘りされかねません。

ポイント還元率が高いものや限度額が高いクレジットカードは、比較的慎重に審査をする傾向があります。

そういったクレジットカードをあらかじめ調べておき、深掘りされた場合に備えておくと良いでしょう。

▶会話例

同僚

申込者

自分となじみのある目的のローンの在籍確認ということにする

クレジットカード以外にも、以下のように電話による在籍確認を実施するローンは複数あります。

電話による在籍確認を実施する場合があるローン |

- 自動車ローン・バイクローン

- 教育ローン

- デンタルローン

- メディカルローン

- リフォームローン

これらを言い訳に使う際には、自身の生活スタイルや嗜好からして違和感がない目的のローンを選ぶことが重要です。

たとえば、会社の社宅に住んでいる人が「リフォームローンの審査です」と言い訳をすると、不自然に感じられるでしょう。

一方で、周囲に車好きと知られているのであれば、「そろそろ車を買い替えようと思っていて、そのローンの審査です」といった具体的な説明によって、説得力のある言い訳になります。

▶会話例

同僚

申込者

とはいえ、言い訳によっては後でつじつまが合わなくなる可能性もあるので、注意が必要です。

マイカーローンを言い訳にした場合、後日車を見た同僚から「あれ、車買い換えたんじゃなかったっけ?」と聞かれるかもしれません。

よって、実際に最近購入したものや近々購入を検討している物品に絡む目的ローンを選ぶことで、より穏便に済ませやすくなります。

銀行カードローンに申込した場合は口座を開設するためと説明する

銀行カードローンに申込した場合は、在籍確認の際に銀行名を名乗ってかかってくることもあります。

その際は「口座開設のため」と言い訳するのが有効です。

銀行カードローンは銀行口座を開設のうえカードローンに申込が必要なケースもあるため、事実として「銀行口座の開設」が電話の目的の一つになります。

「口座開設のため」という事実を伝えることができるため、精神的なストレスなく、堂々と伝えられるでしょう。

▶会話例

同僚

申込者

社会人が口座を新規開設する理由は、給与振込先の変更や将来のための貯蓄、投資信託の開始など複数考えられます。

こうした具体的な目的を言い訳に添えることは、話をより自然に聞かせるうえで効果的です。

一方で、もし勤務先の同僚が同じ銀行の口座を開設した経験があった場合、「自分にはかかってこなかったけど…」と不審に思われてしまうリスクもあります。

家族の賃貸契約の保証人になったためと手短に理由を述べる

賃貸契約の連帯保証人として登録するためには本人確認が必要になるため、自宅や勤務先へ連絡が入る場合があります。

▶会話例

申込者

同僚

ただしこの言い訳は、親や子供の賃貸契約の保証人になることに違和感がない立場の人に有効です。

保証人には安定した収入が求められるため、社会人経験の浅い人が言い訳に使うとかえって疑問に思われる可能性があります。

自身の年齢や社内での立場を考慮したうえで、この言い訳を検討してください。

以前取引のあった営業先からの電話と説明する

営業職や広報など、日常的に社外の人と接する機会が多い人にとって、「過去に取引のあった人」という言い訳は自然で何気ない感じを演出できます。

社外との交流が多い職種であれば、過去の取引先の担当者から連絡が来ることは珍しくないはずです。

「ああ、あの件かな」といった具合で対応すれば、周囲に余計な気を遣わせることも、自身が気まずい思いをすることもありません。

▶会話例

同僚

申込者

この言い訳は非常に便利ですが、効果を発揮するのは特定の職種に限られます。

普段、社外から個人宛に電話がかかってくることがない経理や総務などの職種の人がこの言い訳を使うと、「珍しいね、どんな用件?」「どこの会社の人?」など、かえって興味を持たれてしまう可能性があります。

不在時の電話は心当たりがないとその場を凌ぐ

在籍確認の電話に自身が出られず、同僚が対応してくれるケースもあるでしょう。

席に戻って同僚から電話の件を尋ねられた際、動揺した素振りを見せるとかえって不審に思われかねません。

そんなときは「心当たりがない」と言い訳をするのが有効です。

▶会話例

同僚

申込者

この言い訳は一度自分のペースに持ち込めるのが利点です。

ただし、一度その場を凌いでも、後日「そういえば、あの電話は結局何だったの?」と同僚から尋ねられる可能性があり、さらなる言い訳が必要になる場合もあります。

派遣の場合は派遣元からの事務連絡であることを示唆する

派遣社員として働いている人にとって、違和感を抱かれにくい言い訳が「派遣元(登録している派遣会社)からの事務連絡」です。

▶会話例

同僚

申込者

この言い訳は、派遣という働き方をしているからこそ使える対応です。

実際の用件が何であれ、派遣元からの事務連絡という名目を使うことで、さらに深く質問する社員はほとんどいないでしょう。

しかし、同じ派遣元の同僚がいる勤務先では、この言い訳はかえって「なぜこの人だけ派遣元から電話が?」と疑問に持たれる懸念があります。

転職直後の場合は前職からの電話ということにして詳しくは伝えない

転職直後であれば、「以前の勤務先からの連絡です」と言い訳することで、新しい勤務先の人も「転職したばかりなら、そういうこともあるだろうな」と納得してくれます。

▶会話例

同僚

申込者

この言い訳の最大のポイントは、あえて詳細を語らないことにあります。

「前職からの引き継ぎの件で…」のように、相手が踏み込みにくい前職を言い訳にすることで詮索を避け、その場を乗り切ることができます。

なお、この言い訳は転職直後だけ使える、限定的な言い訳と考えておきましょう。

また、伝え方や頻度によっては「前職の引き継ぎもきちんとできないまま転職してきたのかな」と、意図せずネガティブな印象を与えてしまうリスクがある点にも注意が必要です。

アルバイト・パートの場合は家族間の緊急連絡先に入れていると説明する

アルバイトやパートなど、多様な働き方の人が集まる勤務先では、正社員中心のオフィスとはまた違った人間関係や雰囲気があります。

そんな中でも有効なのが、「家族の緊急先にしている」と説明する言い訳です。

▶会話例

上司

申込者

家族や緊急といったキーワードは、プライベートな領域の話です。

そのため、勤務先の同僚や店長も「大変だな」とは感じても、根掘り葉掘り要件の詳細を聞いてくることはまずありません。

少しだけぼかして事情を話すことで、余計な心配や疑念を抱かせることなく状況を理解してもらえます。

在籍確認の言い訳を成功させるためのポイント

言い訳は在籍確認を穏便に乗り切る手段として有効ですが、言い訳のしすぎはかえって不自然な印象を与えます。

ここでは、在籍確認の言い訳で周囲に不信感を与えずに乗り切るための具体的なポイントを解説します。

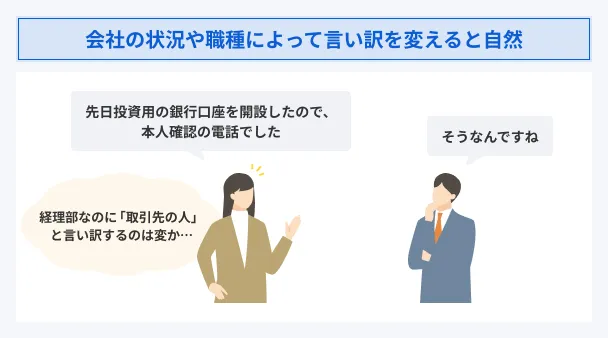

会社の状況や職種によって言い訳を変える

在籍確認の言い訳をするうえで最も重要なのは、自身の状況に合ったリアリティのある言い訳を選ぶことです。

たとえば、普段は個人あてに電話がかかって来ることのない経理部の人が、「以前の取引先からで…」と説明しても、少し不自然に聞こえるかもしれません。

逆に、営業職の人が「クレジットカードの本人確認で…」と少し改まって説明するよりは、「前の担当先からアポの連絡です」と伝える方が、より日常的で不審に思われることがありません。

状況や雇用形態、職種によって適切な言い訳をあらかじめ決めておくのが有効です。

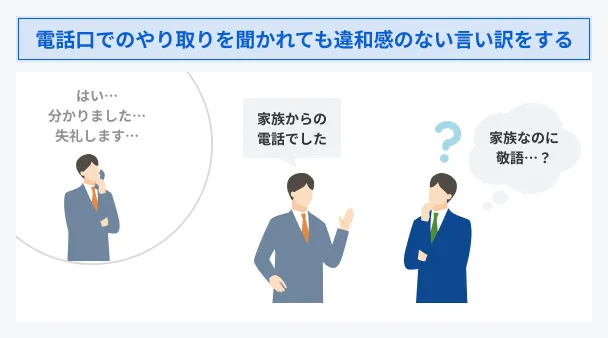

電話口でのやりとりを聞かれても違和感のない言い訳をする

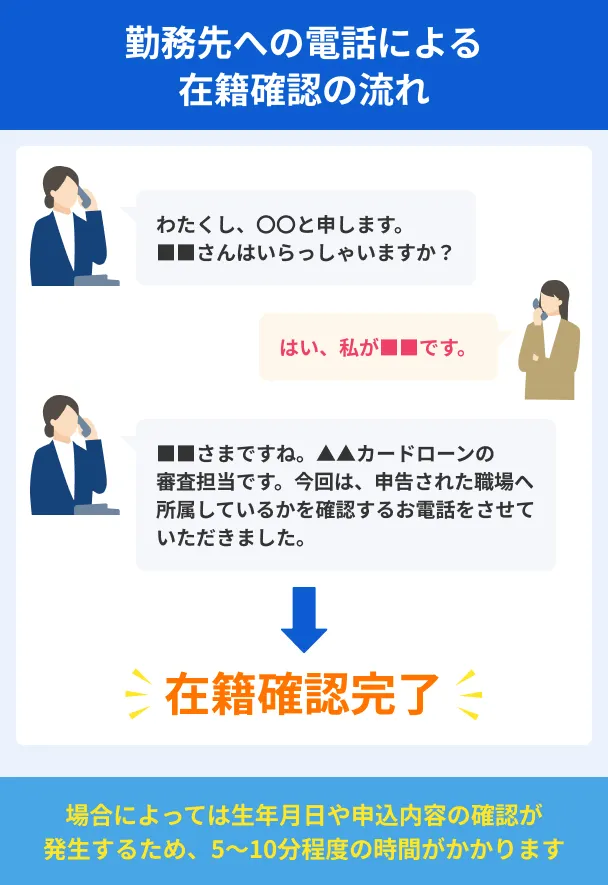

在籍確認の電話でこちらが話す必要のある言葉は、実はほとんどありません。

担当者は「〇〇様でいらっしゃいますか?」と聞いてくるため、「はい、私です」「ええ、そうです」と肯定のあいづちを打つだけで、電話は1分もかからずに終わります。

ただし、機関によっては本人確認のため、生年月日など追加で質問される可能性もあります。

たとえば、上記のやり取りの後に「家族からの電話です」と言い訳した場合、人によっては「家族なのに他人行儀なやり取りだったな」と不思議に思うかもしれません。

電話の内容自体は事務的なため、実際のやり取りを聞かれても同僚が違和感を抱かないような、自然な言い訳を選ぶことが重要です。

無理に自分で電話をとろうとしなくても良い

在籍確認の電話があるとわかっていると、つい身構えてしまう人もいるでしょう。

しかし、在籍確認の電話は無理に自分でとる必要はありません。

むしろ、自身が不在のときにかかってくるほうがかえってスムーズに物事が進むこともあります。

金融機関が知りたいのは、申込者が勤務先に「在籍しているかどうか」であるため、同僚が対応しても在籍していることが前提の返答があれば問題ありません。

在籍確認の電話を意識するあまり業務に集中できなかったり、不自然な行動を取ってしまったりしては本末転倒です。

「いつかかってきても大丈夫」「誰が出ても問題ない」と堂々と構えていることが、結果的に最も穏便に済ませられる対応につながります。

言い訳しすぎると逆に不自然に思われることもある

準備してきた言い訳を、あれもこれもと話しすぎてしまうと、かえって「何かを必死に隠しているのでは?」という不自然な印象を与えかねません。

焦りから言葉を重ねるほど、話の辻褄が合わなくなるリスクも高まります。

そもそも言い訳は、自然に振る舞うための補助的な手段にすぎません。

もし同僚から何か尋ねられても、聞かれたことにだけ一言二言で答えるのが効果的です。

多くを語らないことこそが、かえって自然に見せるためのコツと言えます。

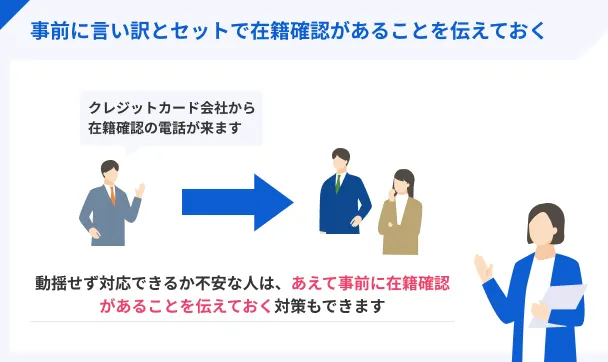

可能であれば数日前から伏線を張っておく

在籍確認を乗り切るためのテクニックは、当日だけに限ったものではありません。

職場の人間関係や雰囲気に合わせて、数日前から話題を出しておくことで当日の言い訳がより自然になります。

たとえばクレジットカードの在籍確認を言い訳にするのであれば、休憩や立ち話の際にそれとなく話しておきましょう。

▶会話例

申込者

同僚

こうした会話をしておくことで、当日電話対応した同僚も「ああ、あの時のカードの件だな」と話がつながり、何ら疑問を抱くことなく快く協力してくれる可能性があります。

この方法は、力説したり何度も同じ話をしたりすると、かえって不自然になります。

現実とあまりにかけ離れた言い訳のために話題に出すと、注目が集まることもあるでしょう。

日常の一コマとして、自然に切り出すことが重要です。

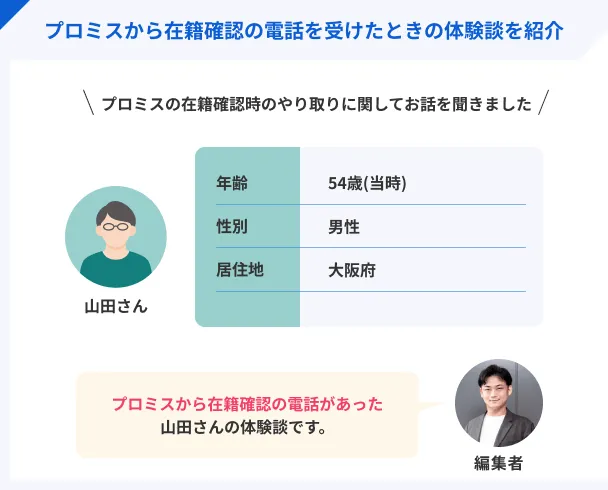

プロミスからの在籍確認を乗り切った山田さんの体験談

在籍確認に向け言い訳を用意したものの、実際にどのような連絡が来るのか不安に感じる人もいるでしょう。

ここでは、プロミスでの在籍確認を乗り切った山田さん(仮名)のインタビュー内容を一部紹介します。

山田さんは電話での在籍確認にあたり、事前に電話連絡をする時間帯の相談をしていたようです。

山田さんプロフィール

周囲に知られる心配は少ないと感じた在籍確認

山田さん

マネット

編集者

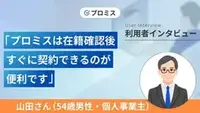

在籍確認時の電話のやり取りを再現

プロミス

担当者

山田さん

※山田さんの実際のやり取りです。電話で訊かれる内容は申込者によって異なる場合があります。

実際の会話内容から、在籍確認の連絡は簡潔で短時間で終わっていることが分かります。

より詳細なインタビューは以下の記事で紹介しています。気になる人は参考にしてください。

言い訳以外で在籍確認の電話を乗り切る方法

電話による在籍確認を実施しているカードローンでは、勤務先への電話確認なしで契約することは困難です。

しかし事前の準備で、会社の人に気付かれたり審査が滞ったりすることなく穏便に在籍確認を乗り切ることができるかもしれません。

ここでは、言い訳以外で使える、在籍確認の電話を乗り切る方法をまとめました。

「うまく言い訳できるか自信がない」という人は金融機関側に相談してみましょう。

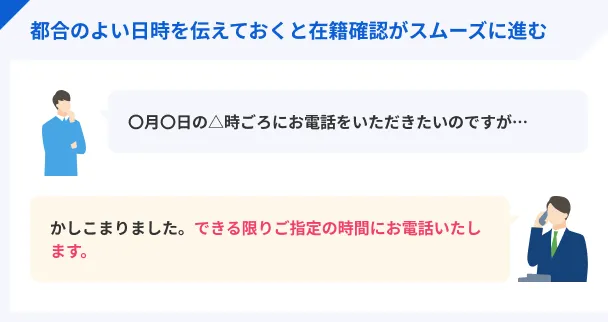

在籍確認の電話の時間帯を指定できるか相談する

金融機関側も、一度で確実に在籍確認を完了させたいと考えているため、申込者の都合にある程度配慮してくれるケースが多くあります。

ただし、申込先によって、対応の柔軟性は異なります。

| 対応時間目安 | |

|---|---|

| 大手消費者金融 | 土日祝日を含む9:00~21:00頃 |

| 銀行 | 平日の9:00~17:00頃 |

大手消費者金融は、時間帯の希望についても柔軟に対応してくれる可能性が高いです。

一方で、銀行の場合は営業時間内での対応となるため、対応できる範囲が限られます。

いずれの場合でも、相談する際は1時間程度の幅を持たせて依頼しましょう。

「14:15ちょうどに」といったピンポイントでの指定は、審査の都合上難しい場合がほとんどです。

自分につながりやすい電話番号を申告する

担当者が自分にコンタクトしやすい電話番号を申告することで、プライバシーを守りつつ、スムーズに手続きを終えられる場合があります。

本社と別の支店や営業所で勤務している人は、申込フォームには実際に在籍している支店の電話番号を記入しましょう。

ただし、「自分につながりやすいから」と部署の直通番号や個人の内線番号を申告すると、公式サイトで確認できないために信頼性が低いと見なされる可能性があります。

よって、より確実に手続きを進めたい場合は、申込後に「在籍確認の件で」と自分から申込先に電話で相談する方法が特に有効です。

電話担当の人に自分への電話がある予定を伝えておく

関係者への事前の根回しは、外部からの電話を最初に受ける可能性が最も高い人に伝えておくのが効果的です。

伝える際に最も重要なポイントは日常生活で申込する機会が多く、違和感のない「クレジットカード」という言葉に置き換えることです。

また、金融機関はプライバシーに配慮し、会社名を名乗らず担当者の個人名で電話をかけてくることも非常に多いです。

事前に電話連絡の際の個人名を伝えられている場合は、その名前を共有しておくのが確実でしょう。

言い訳を考えなくても安心して利用できるカードローン

最近のカードローンはWEB完結が主流となり、在籍確認に関しても原則電話での連絡なしや、申込内容での確認としているカードローンもあります。

| 公式サイト | 在籍確認の電話 | 郵送物 | 金利 | 審査時間 | 融資時間 | |

|---|---|---|---|---|---|---|

|

詳細は こちらへ |

原則として電話での連絡なし | なし | 年2.5 ~ 18.0% | 最短3分※1 | 最短3分※1 |

|

詳細は こちらへ |

原則として電話での連絡なし | なし | 年3.0 ~ 18.0% | 最短9分 | 最短9分 |

|

|

詳細は こちらへ |

勤務先への在籍確認連絡100%なし | 原則なし | 年2.4 ~ 17.9% | 最短20分※1 | 最短20分※1 |

|

詳細は こちらへ |

勤務先への電話による在籍確認は一切なし | なし | 年4.5 ~ 18.0% | Webで最短8分融資も可能!※ | Webで最短8分融資も可能!※ |

|

詳細は こちらへ |

原則として電話での連絡なし | なし | 年3.0 ~ 18.0% | 10秒簡易審査 | 最短15分※1 |

|

詳細は こちらへ |

原則電話連絡なし | なし ※Web申込限定 |

年12.0 ~ 15.0% | 最短翌日 | 最短翌日 |

プロミス ※1.お申込み時間や審査によりご希望に添えない場合がございます。

※2.お申込時の年齢が18歳および19歳の場合は、収入証明書類のご提出が必須となります。なお、高校生(定時制高校生および高等専門学校生も含む)はお申込いただけません。

アイフル ※申込手続き完了時点から計測した最短時間であり、申込時間や審査状況などにより異なります。

アコム ※1.お申込時間や審査によりご希望に添えない場合がございます。

レイク ※1.21時(日曜日は18時)までのご契約手続き完了(審査・必要書類の確認含む)で、当日中にお振込みが可能です。一部金融機関および、メンテナンス時間等を除きます。※2.Webでお申込み・ご契約、ご契約額が50万円以上(お借入れ額1万円でも可能)でご契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方※3.初めてのご契約かつWebお申込み、ご契約額が50万円未満の方

SMBCモビット ※1. 申込の曜日、時間帯によっては翌日以降の取扱となる場合があります。

SMBCモビット ※2. 2026年9月6日以降は、ローン契約機での申込およびカード受取の取扱いは終了となります。

中でもプロミスやアイフルは、在籍確認への配慮に特に力を入れており、プライバシーが気になる人でも安心して利用可能です。

こうした在籍確認への配慮に加え、アイフルやプロミスのそのほかのサービスについても解説しますので、カードローン利用の心理的ハードルを下げるきっかけにしてください。

プロミス|最短3分で融資に対応

プロミス

| 実質年率 | 2.5%〜18.0% |

|---|---|

| 限度額 | 最大800万円 |

| 融資時間 | 最短3分※1 |

おすすめポイント

※1.お申込み時間や審査によりご希望に添えない場合がございます。

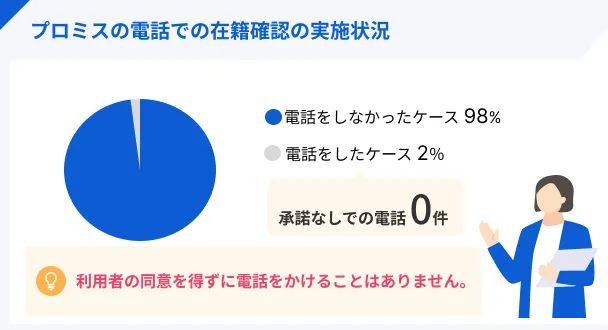

プロミスは在籍確認の際、勤務先への電話連絡を原則実施していません。

プロミスの公式サイトでも、申込者の98%で電話での在籍確認を実施していないと公表しています。

さらに、審査状況によって電話連絡する際でも同意を得てからの電話連絡としており、事前承諾なしでの電話連絡は0件という結果になっています。

さらに特筆すべきは融資までの対応時間の短さで、最短3分での融資にも対応しています。

これは、保証会社を通さずプロミスが直接審査をおこなっている場合があるためです。

大手消費者金融のなかでも、トップレベルの審査時間といえるでしょう。

アイフル|郵送物も原則郵送なしで知られにくい

アイフル

| 実質年率 | 3.0%〜18.0% |

|---|---|

| 限度額 | 最大800万円 |

| 融資時間 | 最短9分 |

おすすめポイント

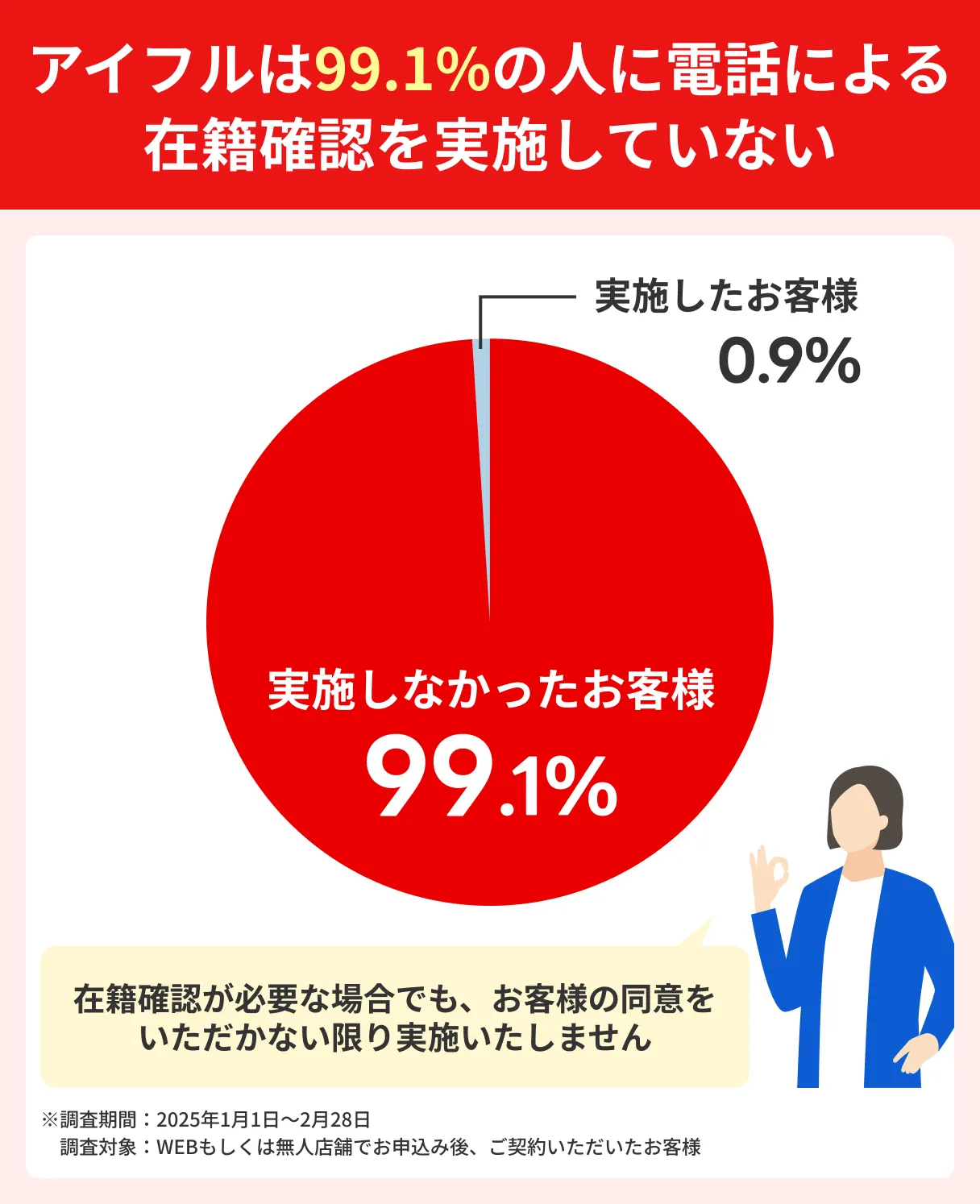

アイフルも原則電話での在籍確認を実施していないカードローンです。

自宅への郵送物に関しても利用者の同意を得ることなく送られることはないため、勤務先だけでなく家族にも知られたくない人にとってはリスクを抑えられます。

また、WEB完結で手続きが可能で、カードレスでの借入・返済にも対応しているため周囲に知られにくいサービスが充実しています。

ここで紹介した6社以外にも、電話による在籍確認をおこなわないカードローンはいくつか存在します。その他のカードローンについても知りたい方は、以下の記事もあわせてご覧ください。

よくある質問

まとめ

カードローンの契約にあたり、在籍確認を懸念点に感じる人もいるでしょう。

しかし実際には言い訳でその場を乗り切ったり、金融機関側に相談したりすることで、懸念を払しょくできる場合があります。

言い訳する際は自身の状況や最近話した会話の流れを汲んだ言い訳にすると、自然体で深掘りされる心配もありません。

とはいえ、言い訳はしたくないという人や、うまく言い訳できるかわからない人は、原則電話での連絡がないカードローンの検討が有効です。

書面や申込内容での在籍確認としているカードローンを選ぶことで、周囲に知られるリスクをより抑えて利用できます。

登録番号:関東財務局長(11) 第01024号

日本貸金業協会会員第000003号

電話番号:0120-09-09-09

貸付条件

貸付利率:4.5%~18.0%(年率)

※貸付利率はご契約額およびご利用残高に応じて異なります。

融資限度額 :1万円~500万円

返済方式:残高スライドリボルビング方式・元利定額リボルビング方式

必要書類:運転免許証等

※収入証明(契約額に応じて、新生フィナンシャルが必要とする場合)

返済期間・回数: 最長10年・最大120回

※融資枠の範囲内での追加借入や繰上返済により、返済期間・回数は変動します。

利用対象:満20歳~70歳(国内居住の方、日本の永住権を取得されている方)

収入条件:安定した収入のある方(パート・アルバイトで収入のある方も可)

遅延損害金: 20.0%(年率)

担保・保証人: 不要

※ご契約には所定の審査があります。貸付条件を確認し、借入と返済のバランスを考えて計画的に利用しましょう。

無利息に関して

365日間無利息

※初めてのご契約

※Webでお申込み・ご契約、ご契約額が50万円以上(お借入れ額1万円でも可能)でご契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方

60日間無利息

※初めてのご契約

※Webお申込み、ご契約額が50万円未満の方

無利息の注意点

・初回契約翌日から無利息適用となります

・無利息期間経過後は通常金利適用となります

・他の無利息商品との併用不可

マネット編集担当/キャッシングガイド

奥山 裕基

本記事で紹介している言い訳は、カードローン利用者の証言に基づき、あくまでも選択肢の1つとして紹介しています。事実と異なる言い訳をすることを推奨している訳ではない点にご留意ください。