ヤミ金とは?消費者金融との違いやヤミ金で借りるリスク・対処法を解説

【コンテンツの広告表記に関して】

>提携企業一覧

貸金業務取扱主任者・FP

2級FP技能士、証券外務員一種試験合格、貸金業務取扱主任者(登録番号:K250020096、合格番号:第F241000177号)。

大学を卒業後、証券外務員一種試験に合格。カードローン、FX、不動産、保険など、多くの金融領域における情報メディアの編集・監修に携わり、実績は計2000本以上。ローン利用者へのインタビューなども多数実施し、専門知識と事実に基づいた信頼性の高い情報発信を心がけている。

奥山 裕基

マネット編集担当/キャッシングガイド

FP資格を有し、カードローン・消費者金融および貸金業に関する豊富な知識を持つ編集者。関連法規(貸金業法・金融商品取引法等)の理解を深めつつ、多数のローン経験者へのインタビューや金融機関勤務経験者へのヒアリングをもとにリアルな情報収集を怠らず、自身も当サイトにおいて1,000本を超える記事を執筆。生活に欠かせない「お金」だからこそ最適な意思決定を支援したいという理念のもとに情報発信を行っている。

- ヤミ金とは無登録で貸付をおこなう違法な業者である

- ヤミ金は、貸金業の登録を受けている消費者金融とは異なる

- ヤミ金で借りると、悪質な取立てや個人情報の流出などのリスクがある

ヤミ金とは、貸金業の登録を受けていない、または違法な高金利で貸付をおこなう業者を指します。

貸金業の登録を受けたうえで、法律に基づいた上限金利を設定している消費者金融とはまったく異なります。

ヤミ金を利用すると、法外な高金利を設定され、短期間で返済不能に陥る可能性があります。

また、返済できない場合、執拗な取立てや個人情報の悪用といった二次被害に発展するケースも少なくありません。

急な出費で借入を急ぐ場合、ヤミ金ではなく消費者金融を利用しましょう。

消費者金融であれば、最短即日での融資に対応しており、WEB完結で進むため、スピーディーな手続きが可能です。

マネットで紹介するカードローンはいずれも正規の業者であるため、借入先選びに不安を感じている人はぜひご活用ください。

ヤミ金とは「違法な貸金業者」であり消費者金融とは異なる

ヤミ金とは、法律に違反してお金を貸付する業者の総称であり、消費者金融とは異なります。ヤミ金に該当するのは、以下のような業者です。

ヤミ金に該当する業者 |

- 貸金業の登録を受けずに貸金をおこなう

- 出資法に違反する利率で貸付をおこなう

電話や自宅訪問などによる過剰な取立てや個人情報の悪用やさらし行為をおこなうヤミ金業者も多く、深刻なトラブルに発展する可能性があります。そのため、絶対にヤミ金からお金を借りてはいけません。

一方、消費者金融は、貸金業法に基づいて、財務局長または都道府県知事のいずれかで貸金業登録を受けています。

そして、出資法および利息制限法によって、上限金利が年15〜20%の範囲で定められており、合法的に貸付をしています。

出資法利息制限法

出資法利息制限法

ヤミ金には複数の手口がある

「ヤミ金」と呼ばれる業者は、さまざまな手口を使って、巧みに利用者を勧誘します。ヤミ金の手口として、主に以下のような方法が挙げられます。

| ヤミ金の代表的な手口 | 仕組み | 事例 |

|---|---|---|

| 給与ファクタリング | 給与を受け取る権利(債権)をヤミ金に売って現金化する仕組み | 15万円の給与を債権としてヤミ金に売却したところ、手数料として5万円が差し引かれ、実際に受け取れたのは10万円だった。 |

| 後払い現金化 | 商品を「後払い」で購入させた後、「報酬」として現金を融通する仕組み | 5万円の商品を後払いで購入して、SNSへ口コミを投稿すると3万円がキャッシュバックされる。しかし、後日5万円を請求されるため、結果的にヤミ金に手数料として2万円を支払うことになる。 |

| 先払い買取 | 商品売買はおこなわない前提で利用者に商品買取の申込をさせて、商品代金として現金を交付するが、後日、買取不成立として「商品代金の返還」と「違約金」を請求する仕組み | 「手元にギフト券がない状態でも買取できる」と業者に言われて、2万円分のギフト券を1万円で買い取ってもらった。後日、業者から「商品の返還(2万円分のギフト券)」のほか、キャンセル料や違約金の名目で金銭を請求された。 |

| 年金担保金融 | 高齢者をターゲットにした手口で、年金を担保として融資をおこなう仕組み | 年金証書や通帳などを担保として、高齢者に対して高金利でお金を貸す。後日、ヤミ金業者が利用者から預かった通帳を使って、返済金として現金を引き出していた。 |

| 個人間融資 | SNSなどを通じて金銭の貸し借りをおこなう仕組み | SNSで「個人融資できます」という書き込みを信じて、相手に10万円の融資を申込した。毎月1万円なら返済できる旨を伝えると、「その場合、利息が高額になる。運転免許証の画像を送れば、返済額を抑えられる」などと持ち掛けられた。 |

たとえば、給与ファクタリングの場合、本来は「債権を売却して現金化するサービス」であり、違法ではありません。

すぐに現金が必要な人にとって、給与の支払いを待たずに資金調達できる方法として魅力的に感じるでしょう。

しかし、ヤミ金業者による給与ファクタリングでは、給与の一部を法外な手数料として差し引かれるのが実情です。

ヤミ金は摘発を逃れるために、手口を巧妙に変化させながら利用者を狙っています。

近年では、インターネットやSNSを使った「個人間融資」に関する相談が増加しているため、「審査なし」や「誰でも借りられる」といった甘い言葉には気をつけましょう。

ヤミ金で借りるのはさまざまなリスクがある

ヤミ金を利用するのは、消費者金融や銀行からの借入とは異なり、さまざまなリスクがあります。

ヤミ金は、一見すると「すぐにお金を借りられるので便利」と感じられますが、その裏側には深刻な問題が潜んでいます。

返済不能や悪質な取立てに追い詰められるケースも少なくないため、ヤミ金のリスクについて理解しておきましょう。

リスク1|法外な金利によって返済不能に陥る

ヤミ金業者は、法外な金利で貸付をします。そのため、一度利用すると、返済請求額は雪だるま式に膨れ上がり、短期間で返済不能に陥るケースが少なくありません。

出資法では、貸付の上限金利は年20%と定められており、20%を超える利息は違法となります。しかし、ヤミ金では、以下のように出資法の上限を遥かに超える高金利で請求されます。

ヤミ金の金利 |

- 10日で10%(トイチ)

- 10日で30%(トサン)

- 10日で50%(トゴ)

たとえば、「10日で30%(トサン)」の金利で10万円を借りた場合、10日後の返済額は「13万円」です。わずか10日間で、3万円の利息を請求されます。

リスク2|悪質な取立てを受ける

ヤミ金への返済が遅れると、以下のような悪質な取立てを受ける可能性があります。

ヤミ金の取立て事例 |

- 場所・時間にかかわらず、自宅に来たり家族に連絡されたりした

- 職場に返金を要求するFAXを30枚も送られた

- 返済の代わりに闇バイトに加担させられた

ヤミ金の取立ては、利用者本人だけでなく、家族や勤務先などの周囲にまで影響しかねません。

ヤミ金業者による執拗な取立ては社会問題となり、その対策として「ヤミ金融対策法」が施行されました。違法業者への罰則は強化されていますが、ヤミ金の取立てに関する相談は後を絶ちません。

大切な家族・友人を巻き込まないためには、「ヤミ金にかかわらないこと」が重要です。

貸金業務取扱主任者・FP|村上敬

貸金業法は、債務者の生活や業務の平穏を害するような取立て行為を禁止しています。

貸金業法第21条では、債務者を不当に追い詰めるような取立てを厳しく規制しています。

具体的には、正当な理由なく早朝や深夜(午後9時から午前8時まで)に電話をかけたり自宅を訪問したりすること、勤務先に押しかけるといった行為です。また、大声を出したり乱暴な言葉を使ったりする威圧的な言動や、家族など保証人以外の人に返済を要求することも認められていません。

これらは債務者の人権を守り、平穏な生活を保護するための重要なルールであり、違反した業者には厳しい罰則が科せられます。

リスク3|個人情報を悪用・流出される

ヤミ金を利用する際、住所・名前・電話番号・勤務先などの個人情報を渡してしまうと、深刻な二次被害につながる可能性があります。

ヤミ金に個人情報を悪用される事例 |

- SNSやネット掲示板に情報を流される

- ほかのヤミ金に個人情報が売られる

- 勤務先や家族へ嫌がらせが及ぶ

近年は、SNSやインターネットを通じて情報が拡散されやすいため、被害が長期化する可能性があります。一度、流出してしまった情報を取り戻すのは難しいでしょう。

日常生活を守るためには、ヤミ金を利用しないことが最善の予防策です。

ヤミ金を利用した場合の対処方法

ヤミ金にかかわってしまった場合は、自分で解決しようとせずに専門窓口や警察に相談しましょう。

冷静に対処することで、被害を最小限で抑えられる可能性があります。ヤミ金への対処のポイントを解説するため、理解を深めておきましょう。

違法な貸付の場合、返済する必要はない

2003年に、ヤミ金融対策法(貸金業規制法および出資法改正法)が成立しました。貸金業規制法では、以下のように高金利の貸付は無効である旨が定められています。

上記の通り、違法な金利での貸付は、元金を含め返済する義務がありません。

ただし、あくまで法律上の定めであるため、実際に自己判断で返済を止めると深刻なトラブルに発展する可能性があります。対応する際は、弁護士や司法書士、専門機関へ相談したうえで行動することが重要です。

早めに専門窓口に相談する

ヤミ金を利用してしまった場合は、できるだけ早めに専門窓口へ相談しましょう。

| ヤミ金に関する相談先 | 連絡先・窓口 |

|---|---|

| 消費者生活センター | 188(消費者ホットライン) |

| 日本弁護士連合会 | 0570-783-110(ひまわりお悩み110番) |

| 日本司法書士会連合会 | 全国約150カ所ある「司法書士総合相談センター」 |

消費者庁の「消費者ホットライン」は、誰もがアクセスしやすい相談窓口として開設されたものです。土日祝日など、全国の消費生活センターが開所していない場合は、国民生活センターの休日相談を利用しましょう。

日本弁護士連合会は、電話だけでなくネットから相談予約することも可能です。司法書士総合相談センターは、お住まいの地域ごとに窓口が異なるため、公式サイトで電話番号をご確認ください。

ヤミ金に関するトラブルは、一人で悩まず、専門家の助けを借りましょう。

悪質な取立てをされたら警察へ通報する

ヤミ金による自宅・勤務先への取立てや悪質な嫌がらせは、明らかな違法行為です。そのような状況に直面した際は、迷わず警察に通報して助けを求めてください。

警察への相談方法 |

- 緊急の場合、「110」へ通報する

- 緊急でない場合、「#9110」を利用する

警察は、被害の記録に基づいて、ヤミ金業者への警告や捜査をおこないます。自分だけでなく、家族や勤務先への被害拡大を防ぐためにも、早めに相談することが重要です。

ヤミ金と消費者金融を見分けるポイント

利用する前にヤミ金であることを見抜けば、高金利や悪質な取立てなどの被害に遭わずに済みます。少しでも不審に感じたら、ヤミ金でないことを必ず確認しましょう。

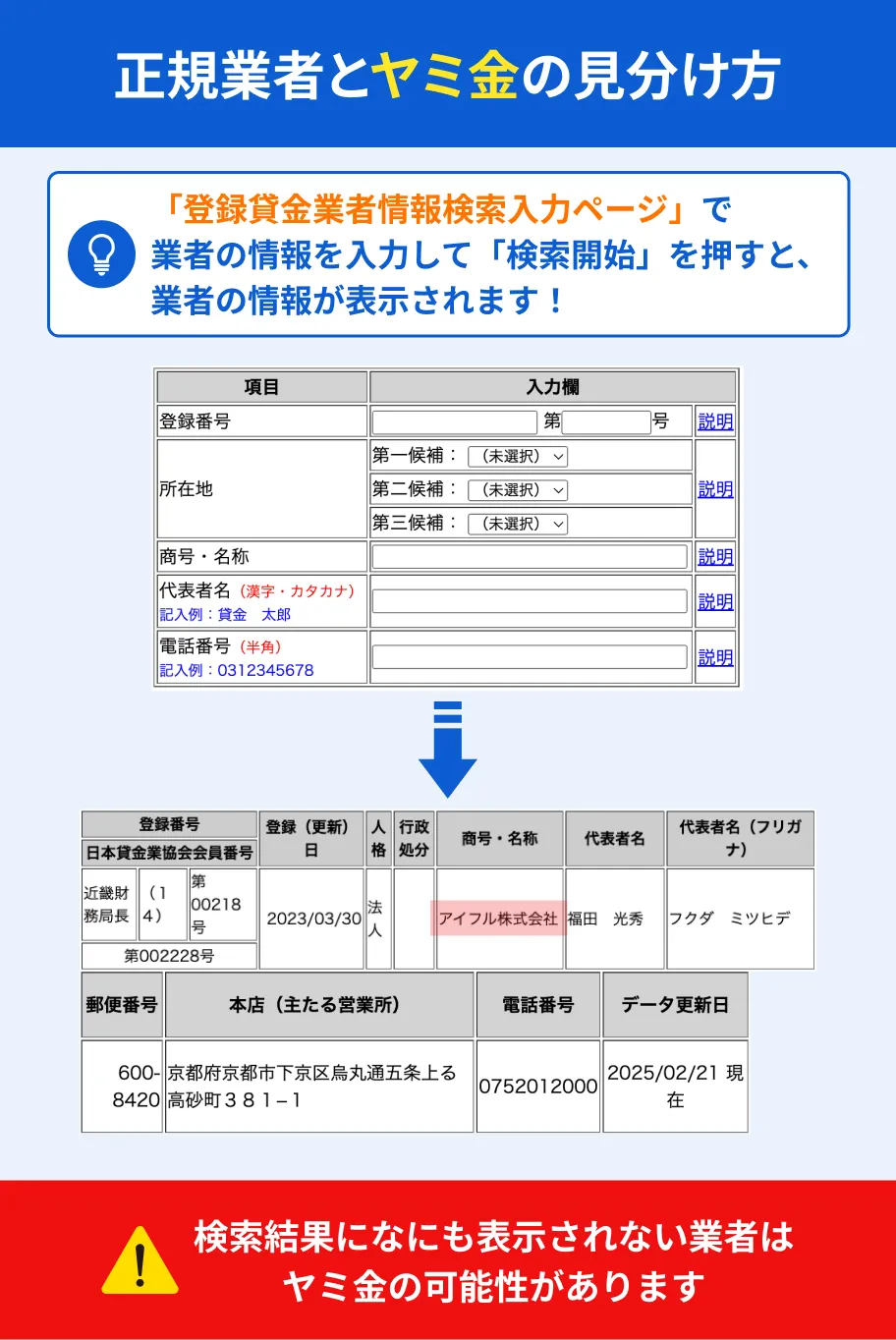

ポイント1|貸金業者として登録を受けているか確認する

消費者金融やクレジットカード会社は、貸金業法に基づいて登録を受けています。借入を検討する際、その業者が正式に登録を受けた貸金業者であることを確認しましょう。

貸金業者の登録の有無を確認するには、以下のような方法があります。

貸金業者の登録状況を確認する方法 |

- 金融庁の「登録貸金業者情報検索サービス」で調べる

- 財務局もしくは都道府県に直接問い合わせをする

借入する前に登録の有無を確認し、無登録の業者を利用しないようにしましょう。しかし、ヤミ金には、以下のように登録済みの業者に見せかけて貸付をするケースもあります。

ヤミ金の偽装例 |

- 架空の登録番号をWEBサイトや広告に記載する

- 実在する貸金業者の登録番号を流用する

上記のような手口に騙されないように、金融庁や財務局が発信している情報を確認してください。なお、金融庁では、無登録にもかかわらず、架空の登録番号や登録業者の番号を詐称して貸金業をおこなう業者の会社名も公表しています。

ポイント2|金利が出資法に違反していないか確認する

借入先を決める際、合法的な金利であるかどうかは重要なポイントです。消費者金融の金利は、以下の2つの法律によって上限金利が定められています。

つまり、法で定められた上限を超える金利を提示する業者は違法です。「10日で30%」や「10日で50%」など、明らかに上限金利を超えている業者は「ヤミ金」である可能性が高いため、借入しないように気をつけてください。

ポイント3|「審査なし・超低金利」など誇大広告でないか確認する

ヤミ金の特徴として、「甘い言葉で利用者を勧誘する」点が挙げられます。たとえば、以下のような広告をうたっている業者には気をつけましょう。

ヤミ金の広告例 |

- 審査なしで借入できる

- 誰でも借りられる

- 超低金利で安心

貸金業協会に加盟している業者の場合、事前に広告内容の審査を受けています。規制基準をクリアした内容のみ「広告承認番号」が発行されるため、過剰に魅力的な条件をうたった広告はありません。

そのため、誇大広告で宣伝している業者は、違法である可能性が高いと覚えておきましょう。

消費者金融は合法でありスピーディーな借入が可能

「生活費が足りない」や「予定外の出費で現金が必要」など、すぐにお金を借入したい場面では、ヤミ金が魅力的に見えるでしょう。

しかし、ヤミ金を利用すると、違法な高金利や悪質な取立てといったトラブルに発展するリスクがあります。

急いでお金を借りたいときは、ヤミ金ではなく消費者金融での借入を検討しましょう。

消費者金融は、貸金業法に基づいて貸付をするため、上限金利の範囲で借りられます。また、ヤミ金のように個人情報を悪用したり執拗に取立てられたりする心配もありません。

また、審査の状況にもよりますが、最短即日での融資に対応しており、WEB完結で申込から借入まで迅速に手続きが進む点も魅力です。

提携ATMや公式アプリで借入・返済が可能な消費者金融も多いため、急いで借入したい人にとって利便性が高いでしょう。

なお、消費者金融の金利は、銀行カードローンと比べると高い傾向にあるため、計画的に無理のない借入をすることが重要です。

| 公式サイト | 融資時間 | 土日の審査対応 | |

|---|---|---|---|

|

詳細は こちらへ |

最短3分※1 | |

|

詳細は こちらへ |

最短15分※1 | |

|

詳細は こちらへ |

最短14分 | |

|

|

詳細は こちらへ |

最短20分※1 | |

|

詳細は こちらへ |

Webで最短10分融資も可能!※ |

プロミス ※1.お申込み時間や審査によりご希望に添えない場合がございます。

※2.お申込時の年齢が18歳および19歳の場合は、収入証明書類のご提出が必須となります。なお、高校生(定時制高校生および高等専門学校生も含む)はお申込いただけません。

SMBCモビット ※1. 申込の曜日、時間帯によっては翌日以降の取扱となる場合があります。

SMBCモビット ※2. 2026年9月6日以降は、ローン契約機での申込およびカード受取の取扱いは終了となります。

アイフル ※お申込み時間や審査状況によりご希望にそえない場合があります。

アコム ※お申込時間や審査によりご希望に添えない場合がございます。

レイク ※1.21時(日曜日は18時)までのご契約手続き完了(審査・必要書類の確認含む)で、当日中にお振込みが可能です。一部金融機関および、メンテナンス時間等を除きます。※2.在籍確認が必要な場合でも、お客さまの同意なくお電話いたしません。※3.Webでお申込み・ご契約、ご契約額が50万円以上(お借入れ額1万円でも可能)でご契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方※4.初めてのご契約かつWebお申込み、ご契約額が50万円未満の方

よくある質問

まとめ

ヤミ金とは、貸金業の登録を受けず、法外な金利で貸付をおこなう業者です。貸金業法に基づいて登録を受けている消費者金融とは、まったく異なります。

ヤミ金は「10日で30%」などの高金利で貸付をするため、返済総額が雪だるま式に膨らみ、短期間で返済不能に陥る可能性があります。

また、返済が滞ったときには、悪質な取立てや個人情報の悪用といったトラブルに発展するケースも少なくありません。

急ぎでお金を借入したい場合、ヤミ金ではなく、消費者金融の利用を検討しましょう。消費者金融では、最短即日での融資に対応している場合も多く、WEB完結でスピーディーに手続きできる点が魅力です。

登録番号:関東財務局長(11) 第01024号

日本貸金業協会会員第000003号

電話番号:0120-09-09-09

貸付条件

貸付利率:4.5%~18.0%(年率)

※貸付利率はご契約額およびご利用残高に応じて異なります。

融資限度額 :1万円~500万円

返済方式:残高スライドリボルビング方式・元利定額リボルビング方式

必要書類:運転免許証等

※収入証明(契約額に応じて、新生フィナンシャルが必要とする場合)

返済期間・回数: 最長10年・最大120回

※融資枠の範囲内での追加借入や繰上返済により、返済期間・回数は変動します。

利用対象:満20歳~70歳(国内居住の方、日本の永住権を取得されている方)

収入条件:安定した収入のある方(パート・アルバイトで収入のある方も可)

遅延損害金: 20.0%(年率)

担保・保証人: 不要

※ご契約には所定の審査があります。貸付条件を確認し、借入と返済のバランスを考えて計画的に利用しましょう。

無利息に関して

365日間無利息

※初めてのご契約

※Webでお申込み・ご契約、ご契約額が50万円以上(お借入れ額1万円でも可能)でご契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方

60日間無利息

※初めてのご契約

※Webお申込み、ご契約額が50万円未満の方

無利息の注意点

・初回契約翌日から無利息適用となります

・無利息期間経過後は通常金利適用となります

・他の無利息商品との併用不可

貸金業務取扱主任者・FP|村上敬

ヤミ金は、超高金利と悪質な取立てで人生を破綻させかねない極めて危険な存在です。

ヤミ金は国や都道府県に貸金業登録をしていない違法業者であり、決して利用してはいけません。

出資法で定められた上限金利をはるかに超える法外な利息を請求されるだけでなく、貸金業法で禁止されている脅迫的な取立て行為を昼夜問わずおこなうケースも起こり得ます。勤務先や家族にも執拗な連絡が及び、平穏な生活には戻れなくなるかもしれません。さらに、申込時に渡した個人情報がほかの犯罪に悪用されたり、別のヤミ金業者に売られたりする二次被害のリスクも抱えています。

一度かかわると自力での解決は極めて困難なため、絶対に手を出さず、万が一被害に遭った場合はすぐに警察や専門家へ相談してください。