街金は本当にやばい?安全に利用するための知識とエリア別の街金を解説

【コンテンツの広告表記に関して】

>提携企業一覧

貸金業務取扱主任者・FP

2級FP技能士、証券外務員一種試験合格、貸金業務取扱主任者(登録番号:K250020096、合格番号:第F241000177号)。

大学を卒業後、証券外務員一種試験に合格。カードローン、FX、不動産、保険など、多くの金融領域における情報メディアの編集・監修に携わり、実績は計2000本以上。ローン利用者へのインタビューなども多数実施し、専門知識と事実に基づいた信頼性の高い情報発信を心がけている。

奥山 裕基

マネット編集担当/キャッシングガイド

FP資格を有し、カードローン・消費者金融および貸金業に関する豊富な知識を持つ編集者。関連法規(貸金業法・金融商品取引法等)の理解を深めつつ、多数のローン経験者へのインタビューや金融機関勤務経験者へのヒアリングをもとにリアルな情報収集を怠らず、自身も当サイトにおいて1,000本を超える記事を執筆。生活に欠かせない「お金」だからこそ最適な意思決定を支援したいという理念のもとに情報発信を行っている。

- 街金は正規の貸金業者でヤミ金とは異なり利用してもやばくない

- 地域密着型の営業で個別の事情を考慮した審査や丁寧な対応が魅力

- 安心感や信頼性を求めるなら大手消費者金融を選ぶのも方法の一つ

街金を検討しつつも「街金とヤミ金に違いはあるの?」「街金はあまり聞いたことがなくて何となく怪しい」と不安に感じて利用をためらう人もいるでしょう。

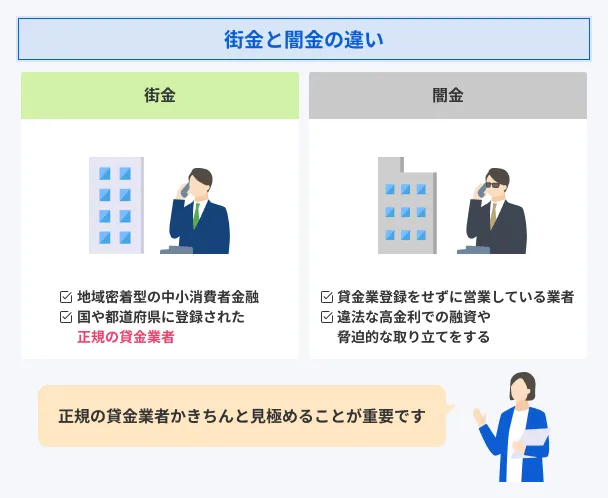

街金はヤミ金とは異なり、国や都道府県に登録された正規の貸金業者です。

正しい知識を持って自身の状況に合わせて利用すれば、決して「やばい」ものではなく、むしろ個別の事情に寄り添ってくれる心強い味方になることもあります。

この記事では、安全な街金と危険なヤミ金との見分け方をはじめ、街金の利用が向いている人・街金を利用するとやばいことになりかねない人の特徴まで解説します。

さらに、街金を利用してもやばくならないための方法も解説しますので、後悔しない選択をするために、ぜひ参考にしてください。

街金がやばいといわれる理由

街金が「やばい」と言われるのには、いくつかの理由があります。

街金がやばいといわれる理由 |

- 法外な高金利で貸付をしているイメージがあるから

- 滞納すると脅迫的な取り立てをされそうだから

- 営業実態に関する情報が少なく怪しいから

- 借りたお金を返せず大変なことになる人がいるから

結論として、国や都道府県に登録されている正規の街金は、法律の範囲内で営業しているため、ヤミ金のように「やばい」存在ではありません。

しかし、街金を装って違法な営業をする業者がいるのは事実です。

また、正規の街金であっても、無計画にお金を借りてしまうと過度な返済に追われ生活が苦しくなるリスクはあります。

街金の特徴をよく理解し、本当に信頼できる貸金業者かどうか見極めたうえで計画的に利用することが重要です。

信頼性を求めるなら大手消費者金融を選ぶのも有効

街金が正規の貸金業者であることはわかりつつも、やはり不安に感じる人もいるでしょう。

安心感を求める場合は、大手消費者金融を選ぶのも方法の一つです。

大手消費者金融はテレビCMで目にすることもあり、利用者の口コミも多いことから実態がわかりやすく、安心して申込しやすいのが特徴です。

たとえば、SMBCモビットでは契約後アンケートや対応品質アンケートを実施しており、応対品質の向上に取り組んでいます。

また、プライバシーへの配慮も徹底しています。

WEB完結申込では、原則として勤務先への電話連絡がないため、周囲にカードローンの利用が知られにくくなっているのです。

街金は地域密着型の正規の貸金業者でヤミ金ではない

一般的に街金は地域密着型の中小消費者金融のことを指します。

大手消費者金融と比べると規模は小さいですが、地域に根差した営業活動をおこなう正規の貸金業者です。

一方で、ヤミ金は貸金業登録をせずに営業する業者や、違法な高金利での融資や脅迫的な取り立てをする業者のことをいいます。

ヤミ金は絶対に利用してはいけませんが、街金はお金を借りたいときの選択肢の一つになります。

ヤミ金と街金の見分け方

正規の貸金業者である街金とヤミ金は、法律を遵守して営業しているかどうかという点において、大きく異なります。

とはいえ、ヤミ金と知らずに利用し、トラブルに巻き込まれてしまう人も少なくありません。

ここでは、街金とヤミ金を確実に見分けられるよう、具体的なポイントを解説します。

- 貸金業者として国や都道府県に登録されているか

- 日本貸金業協会に加盟しているかどうか

- 貸付条件が開示されているかどうか

- 貸金業法などの法律を順守して営業しているか

貸金業者として国や都道府県に登録されているか

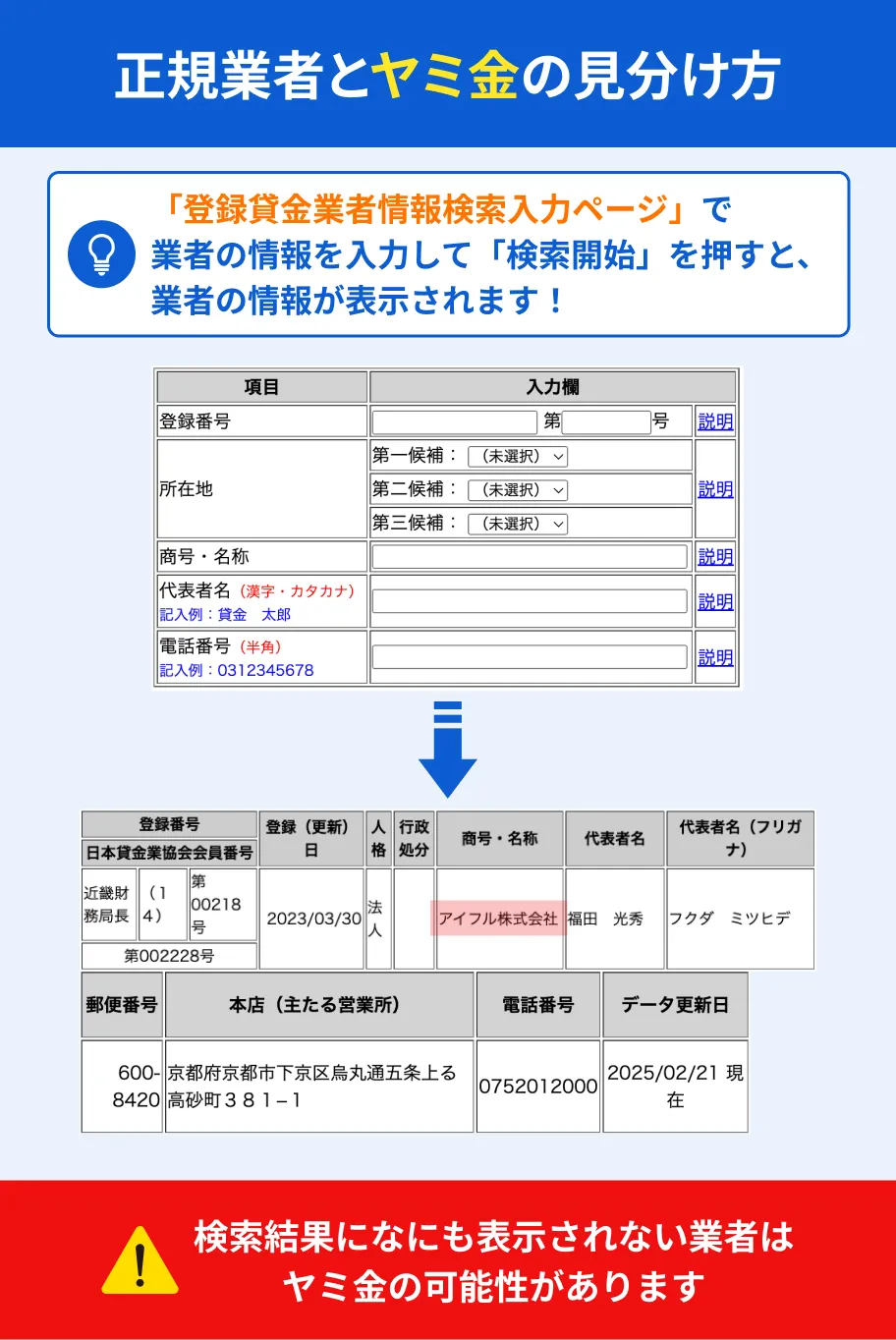

日本国内で貸金業を営むすべての業者は、財務局または都道府県へ貸金業者としての登録、および登録番号を店舗や公式サイトに明記することを義務づけられています。

実際に、愛媛県に本社を置く貸金業者セントラルの公式サイトを確認すると、ページ下部に登録番号が記載されているのが分かります。

カッコ内の数字は登録の更新回数を示しており、この数字が大きいほど営業実績が長いことを示します。

この登録情報は、金融庁の登録貸金業者情報検索サービスから、誰でもオンラインで確認することが可能です。

もし、業者名や電話番号で検索してもヒットしない、あるいはそもそも登録番号の記載がない業者は、違法なヤミ金である可能性が高いと判断できます。

日本貸金業協会に加盟しているかどうか

貸金業登録の有無に加えて、その業者が「日本貸金業協会」に加盟しているかどうかも、信頼性を測るうえでの有効な判断材料となります。

日本貸金業協会に加盟するには法律の遵守だけでなく、協会独自のさらに厳しい規制ルールを守ることが求められます。

協会員かどうかも、同協会の公式サイトにある協会員検索ページで簡単に確認できます。

加盟は任意のため、非加盟だからといって直ちに違法業者というわけではありませんが、より安心して利用できる業者を選ぶうえでの、有力な判断材料となります。

貸付条件が開示されているかどうか

正規の貸金業者は貸金業法により、金利や返済方法といった貸付条件を明確に利用者に開示する義務があります。

そのため、店舗や公式サイトに、実質年率や返済期間、返済回数、遅延損害金などの表示が必ずあるはずです。

一方で「審査なし」「誰でも借りられる」といった言葉を並べ、肝心の貸付条件が不明瞭な業者はヤミ金の可能性があります。

街金を訪問する前に、まずは公式サイトに貸付条件が記載されているか確認しましょう。

公式サイトがない街金の場合は、営業所を訪問する際にわかりやすく掲示されていることを確認してください。

貸金業法などの法律を順守して営業しているか

契約前は安全な貸金業者に見えても、契約後に態度が豹変し、ヤミ金であることが分かったというケースもあります。

お金を借りてしまった以上、貸し手がヤミ金だろうと相手の指示に従うしかないと思い込む人もいますが、契約後であってもヤミ金かどうかを見極めて適切に対処することが大切です。

正規の貸金業者であれば、貸金業法や利息制限法など、利用者を保護するためのさまざまな法律を守って営業しています。

一方で、以下の点に当てはまる業者は、法律から逸脱した営業をおこなうヤミ金の可能性が非常に高いため、一人で対処することは危険です。

ヤミ金の可能性が高い業者の特徴 |

- 利息制限法の年20.0%を超える金利を提示・要求している

- 貸付額、金利、返済方法などを明記した契約書がない

- 早朝深夜(21:00〜8:00)の連絡や訪問、脅迫的な言動をしている

- 個人情報を第三者に漏らす、ネットでさらす

これらの行為はいずれも貸金業法などで明確に禁止されています。

もし、契約後にヤミ金であると分かった場合は、すぐに警察や貸金業相談・紛争解決センター、消費生活センターに相談しましょう。

受付時間:9:00~17:00(土・日・祝休日・年末年始休業日を除く)

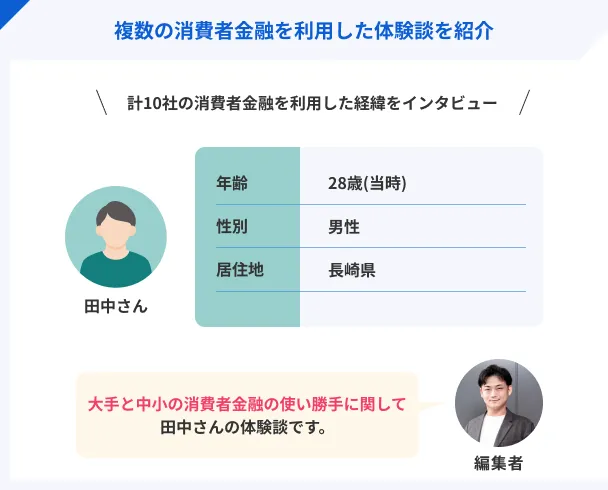

大手ではなく中小消費者金融(街金)が合っていた田中さんの体験談

街金の利用を検討しつつも、対面での契約や審査について不安に感じている人もいるでしょう。

ここでは、いわゆる街金と呼ばれる中小消費者金融から融資を受けた経験がある、田中さん(仮名)のインタビュー内容を一部紹介します。

田中さんは大手消費者金融からも融資を受けていましたが、中小消費者金融を利用してみて自身の利用スタイルに合っていると感じたそうです。

| 項目 | 詳細 |

|---|---|

| 借入当時の職業 | マスコミ関係 |

| 借入当時の年収 | 500万円前後 |

| 借入当時の住居 | 賃貸マンション |

| 家賃 | 7万円程度 |

融資スピードが早く手間が少ないのは大手消費者金融

マネット

編集者

田中さん

その代わり返済遅れには厳しい

街金は借入までの手続きが多く、対面での契約がほとんど

大手とは異なる観点でも審査される

現在は大手を使わず中小の利用に絞っている

大手消費者金融から街金まで、多くの金融機関を利用して感じた違いを詳細に語っていただきました。

より詳細なインタビューは以下の記事で紹介しています。気になる人は参考にしてください。

エリア別に検討したい街金

街金は対象エリアを限定して営業しているため、住んでいる地域ごとに安心して相談できる業者を探す必要があります。

安心して利用できる街金業者を見つけるのは大変ですが、営業エリアの住民であることを背景に返済タイミングや金利について、相談に乗ってもらえることもあります。

ここでは、金融庁や都道府県に正式に登録された正規の街金を、全国のエリア別に紹介します。

北海道・東北エリアの街金1|クラポ

クラポはエイシン産業株式会社が北海道を中心に運営している、正規の貸金業者です。

キャッシングのほかにも、レンタルやオートローンの事業なども展開しています。

関東では茨城県土浦市にも店舗がありますが、土浦店のみ株式会社CURAPOが運営しています。

電話番号:0112-00-9978

登録番号:北海道知事(13)石第03056号 日本貸金業協会会員第001714号

電話番号:029-824-5237

登録番号:茨城県知事(14)第00488号 日本貸金業協会会員第005077号

クラポはセブン銀行ATMから借入・返済ができるため、利便性にも富んでいます。

さらにクラポの会員であれば、トラベル用品や子育て用品のレンタル利用時に特典を受けられるなどの独自のサービスも展開しています。

▶クラポのキャッシングの概要

| 項目 | 詳細 |

|---|---|

| 申込方法 | WEB・電話 |

| 融資までのスピード感 | 最短即日でカード発行 |

| 利用限度額 | 1万円~300万円 |

| 貸付利率 | 年7.3%~18.0% |

北海道・東北エリアの街金2|グットファイナンス株式会社

グットファイナンス株式会社はキャッシングやカードローン、クレジットなどのお金にまつわる事業を展開している正規の貸金業者です。

多くの消費者金融が申込の年齢条件を満20歳以上としている中、グットファイナンス株式会社は満18歳以上から申込の対象としています。

また、来店契約に限り、本人確認できる書類があればその場で審査・融資に対応しているなど、急ぎでお金を用意したい人には適した街金です。

来店が手間に感じる人は、インターネットから24時間365日いつでも申込もできます。

電話番号:011-221-5444

登録番号:北海道知事(6)石第03023号 日本貸金業協会会員第005324号

▶グットファイナンス株式会社のキャッシングの概要

| 項目 | 詳細 |

|---|---|

| 申込方法 | WEB・来店・電話 |

| 融資までのスピード感 | 最短即日で融資(来店契約に限る) |

| 利用限度額 | 1万円~300万円 |

| 貸付利率 | 年10.00%~20.00% |

関東エリアの街金|サンワフィナンシャル株式会社

サンワフィナンシャル株式会社は栃木県に店舗を構える正規の貸金業者で、電話やFAX、インターネットからも申込可能です。

20~70歳未満が申込でき、安定した収入のない主婦(夫)でも、審査に通ればお金を借りられます。

ただし、配偶者の同意が必要になる場合があります。

初めての契約では30分程度で審査が完了するため、すぐに借りたい場合にも適しています。

また、利用中に増額を希望する場合は10分程度の審査で結果が確認できます。

電話番号:028-637-2800

登録番号:茨城県知事(7)第01086号 日本貸金業協会会員第001351号

▶サンワフィナンシャル株式会社のキャッシングの概要

| 項目 | 詳細 |

|---|---|

| 申込方法 | WEB・来店・電話・FAX |

| 融資までのスピード感 | 最短即日で融資(窓口受付の場合) |

| 利用限度額 | 5万円~200万円 |

| 貸付利率 | 年6.8%~18.0% |

中部エリアの街金1|ライオンズリース

ライオンズリースは愛知県に店舗を構える、創業35年の老舗貸金業者です。

店舗は愛知県のみですが、全国からの申込を受け付けています。

専任のスタッフが利用者のライフスタイルにあわせた無理のない返済プランを提案してくれ、安心して利用できる体制が整っています。

電話番号:052-582-5566

登録番号:愛知県知事(14)第00595号 日本貸金業協会会員第002672号

▶ライオンズリースのキャッシングの概要

| 項目 | 詳細 |

|---|---|

| 申込方法 | WEB・電話 |

| 融資までのスピード感 | 最短即日で融資 |

| 利用限度額 | 1万円~300万円 |

| 貸付利率 | 年15.00%~20.00% |

中部エリアの街金2|トータルファイナンス 大国屋

トータルファイナンス 大国屋は愛知県、静岡県を中心にフリーローン、不動産担保ローンなど、融資に関するさまざまなサービスを展開している貸金業者です。

審査回答は最短30分で、即日での融資にも対応しているため、急な出費にも対応できます。

インターネットからであれば、24時間いつでも申込できるのも特徴です。

電話番号:0120-19-0598

登録番号:愛知県知事(6)第04193号 日本貸金業協会会員第002707号

▶トータルファイナンス 大国屋のキャッシングの概要

| 項目 | 詳細 |

|---|---|

| 申込方法 | WEB・来店・電話(契約は来店のみ) |

| 融資までのスピード感 | 最短即日で融資 |

| 利用限度額 | 1000万円まで(ただし年収の3分の1以内) |

| 貸付利率 | 年10.00%~20.00% |

関西エリアの街金1|ニチデン

ニチデンは関西地方を中心に展開している貸金業者で、大阪府や奈良県に店舗があります。

ニチデンは初めての利用で、最大100日間利息0円で利用できるのが大きな特徴です。

最短10分での審査や最短即日融資にも対応しているなど、大手消費者金融と同等のサービスを展開しています。

指定の場所へ訪問して融資もおこなっているなど、地域に根付いた対応が特徴です。

電話番号:0728-76-7443

登録番号:大阪府知事(6)第12923号 日本貸金業協会会員第002388号

電話番号:0742-23-4444

登録番号:奈良県知事(7)第01139号 日本貸金業協会会員第002169号

▶ニチデンのキャッシングの概要

| 項目 | 詳細 |

|---|---|

| 申込方法 | WEB・来店・電話 |

| 融資までのスピード感 | 14:00までの受付で最短当日 |

| 利用限度額 | ~50万円 |

| 貸付利率 | 年7.30%~17.52% |

関西エリアの街金2|AZ株式会社

AZ株式会社はフリーローンだけでなく不動産担保ローンや学生ローンなどもあり、幅広い利用目的にあわせた商品を展開しています。

申込の前に借入可能か3秒で診断できる「3秒診断」もあるため、借りられるか不安な人はあらかじめ活用しましょう。

申込方法もインターネットや店頭、電話など豊富にあり来店する時間が取れない人でも申込できる体制が整っています。

電話番号:0758-21-7800

登録番号:京都府知事(6)第03407号 日本貸金業協会会員第005562号

▶AZ株式会社のキャッシングの概要

| 項目 | 詳細 |

|---|---|

| 申込方法 | WEB・来店・電話・FAX・郵送 |

| 融資までのスピード感 | 最短当日 |

| 利用限度額 | 1万円~200万円 |

| 貸付利率 | 年7.0%~18.0% |

中国・四国エリアの街金1|セントラル

セントラルは愛媛県に本社を置く貸金業者です。

全国に店舗やATMがあるなど、街金の中では規模が大きいのが特徴です。

自動契約機「セントラル君」はその場でカード発行可能で借入もできるため、急な出費にもお金を用意できます。

また、セントラルでの契約が初めての人に限り、契約日の翌日から30日間無利息です。

期間内に完済する場合は、利息負担0円で借りられます。

電話番号:089-941-3838

登録番号:四国財務局長(9)第00083号 日本貸金業協会会員第001473号

▶セントラルのキャッシングの概要

| 項目 | 詳細 |

|---|---|

| 申込方法 | WEB・来店・自動契約機・コンビニ・郵送 |

| 融資までのスピード感 | 最短当日 |

| 利用限度額 | 1万円~300万円 |

| 貸付利率 | 年4.80%~18.00% |

中国・四国エリアの街金2|アスト

アストは中国・四国エリアから九州エリアにわたり店舗を構える貸金業者です。

融資可能なエリアも中国・四国・九州・沖縄エリアに限られています。

街金の地域密着型の営業を特に反映した対応で、利用者の事情を汲み適切な審査をおこなっています。

アストは女性向けにレディースローンも展開しており、申込から契約まですべて女性スタッフの対応となるため、カードローンの申込に不安を抱いている人も安心して申込できます。

ただし、レディースローンの場合は利用限度額が30万円までと、通常のキャッシングローンよりも低く設定されている点に注意が必要です。

電話番号:089-989-1112

登録番号:四国財務局長(7)第00091号 日本貸金業協会会員第005244号

▶アストのキャッシングの概要

| 項目 | 詳細 |

|---|---|

| 申込方法 | WEB・来店・電話 |

| 融資までのスピード感 | 最短当日 |

| 利用限度額 | 5万円~100万円 |

| 貸付利率 | 年14.9285%~17.9215% |

九州・沖縄エリアの街金1|エクセル

エクセルは福岡県内で展開している貸金業者です。

借入限度額は50万円までで、ネットや店頭、電話で申込ができます。

店頭と電話は、平日9:30~18:00の営業時間内での対応となります。

土・日・祝日は休業のため、平日仕事の人はネットからの申込を検討しましょう。

返済方法は店頭での返済や振込に加え、現金書留があります。

現金書留で返済した場合、受領証書が郵送されますが、受け取り拒否はできません。

家族や同居人にカードローンの利用が知られたくない人は振込や店頭返済を選びましょう。

電話番号:0924-33-7371

登録番号:福岡県知事(6)第08636号 日本貸金業協会会員第005568号

▶エクセルのキャッシングの概要

| 項目 | 詳細 |

|---|---|

| 申込方法 | WEB・来店・電話 |

| 融資までのスピード感 | 最短当日 |

| 利用限度額 | 1万円~50万円 |

| 貸付利率 | 年12.0%~20.0% |

九州・沖縄エリアの街金2|三愛クレジット

三愛クレジットは福岡県内で32年間営業し続ける、老舗の貸金業者です。

福岡都市圏に在住・勤務している人を対象にフリーローンや不動産担保融資を展開しています。

対面方式での契約により、利用者と直接話をしたうえで審査・融資をおこなっています。

そのため、契約には必ず来店が必要です。

三愛クレジットは、久留米店と博多店の2店ありいずれも営業時間は平日9:00〜17:00です。

電話番号:0942-65-8001

登録番号:福岡県知事(5)第08665号 日本貸金業協会会員第005749号

▶三愛クレジットのキャッシングの概要

| 項目 | 詳細 |

|---|---|

| 申込方法 | 電話 |

| 融資までのスピード感 | 最短当日 |

| 利用限度額 | 5万円~50万円 |

| 貸付利率 | 年15.0%~20.0% |

街金の利用が向いている人の特徴

地域に根差した街金には、大手とは異なる強みがあります。

そのため、状況やニーズによっては街金は適した選択肢となり得ます。

ここでは、街金のメリットを最大限に活かせる人の特徴を解説します。

街金の利用が向いている人 |

- 個別の事情を考慮した審査を希望している

- 対面での相談や手続きを希望している

- 短期間の少額借入を目的としている

自身が当てはまるかを確認し、最適な借入先を見つけるための参考にしてください。

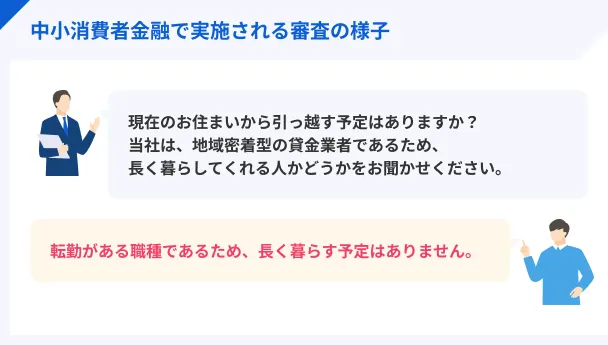

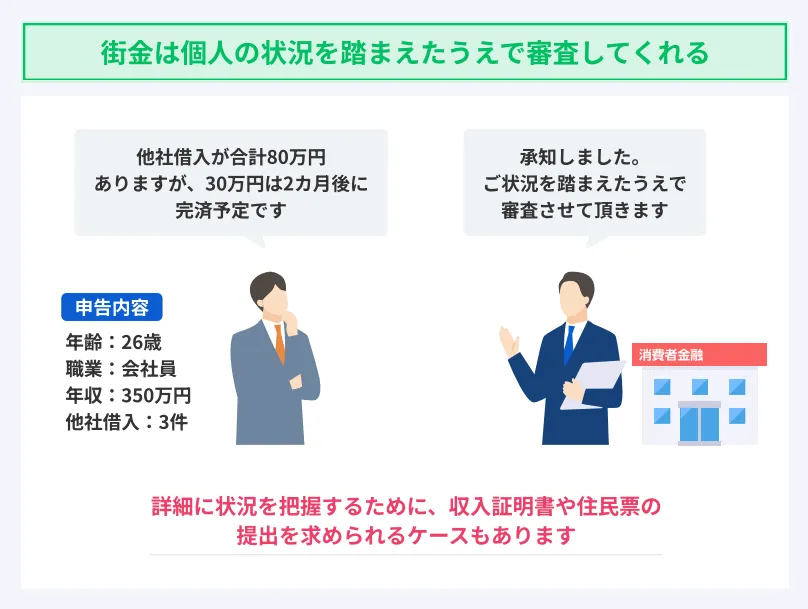

個別の事情を考慮した審査を希望している

街金の強みは、対面や電話でのヒアリングを重視した審査にあります。

大手消費者金融の審査とは異なり、書類上のスペックだけでは判断できない定性的な情報も加味し、多角的な観点から融資するかどうかを判断します。

たとえば、信用情報に異動情報が登録されている場合、大手消費者金融の審査に通る可能性は非常に低いのが実情です。

しかし街金は、現在の安定した生活状況や返済に対する真摯な姿勢など信用情報のデータでは測りきれない現在の信頼性を評価してくれるケースも少なくありません。

また自営業やフリーランスの人は、確定申告書だけでは見えにくい事業の将来性を直接伝えることで、返済能力をアピールできます。

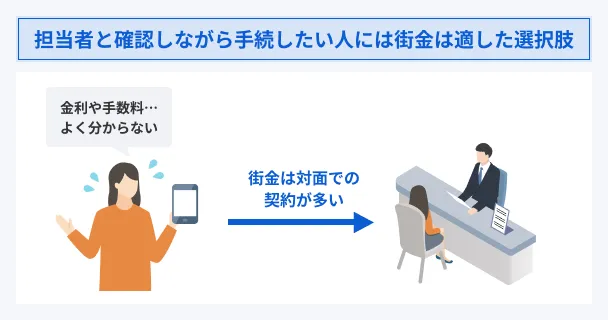

対面での相談や手続きを希望している

近年、全国規模の消費者金融の多くはWEB完結での手続きを主流としています。

一方で、「お金に関する重要な手続きだからこそ、担当者と直接顔を合わせて相談したい」と考える人もいるでしょう。

オンラインでの作業に不慣れな人や、疑問点をその場で解消し納得したうえで申込したい人にとって、店舗での対面契約が可能な街金は適した選択肢と言えます。

対面であれば、契約内容や返済計画に関する些細な疑問もその場で直接質問し、すぐに解消できます。

また、担当者と確認しながら手続きを進められるため、記入ミスや書類の不備といった心配もありません。

短期間の少額借入を目的としている

街金は利用限度額や金利の設定においても、大手消費者金融と異なる特徴を持っています。

| 街金 | 大手消費者金融 | |

|---|---|---|

| 利用限度額 | 50万円までが一般的 | 500万円~800万円まで |

| 上限金利の目安 | 年20.0%程度 | 年18.0%程度 |

街金の利用限度額は50万円を最大としていることが多く、高くても300万円程度と比較的低めに設定されています。

そのため高額な融資には不向きですが、50万円以下の少額な借入を希望する人にとっては、必要十分なサービスと言えるでしょう。

一方で金利は、利息制限法の上限である年20.0%に設定されているケースが多く、やや高めな傾向にあります。

しかし短期間で完済する場合、この金利差による返済総額への影響は大きくなりません。

よって、明確な返済計画があり、短期間での借入を目的としている人であればデメリットを感じずに街金を利用できるでしょう。

街金を利用しない方がいい人の例の特徴

街金の利用は、すべての人にとって正しい選択とは限りません。

特に、これから解説する特徴に当てはまる人が安易に利用してしまうと、一時しのぎになるどころか、取り返しのつかない事態へのきっかけになる可能性もあります。

これから解説する特徴に当てはまる人は街金以外の方法を検討しましょう。

街金を利用するとやばいことになりかねない人の特徴 |

- すでに複数の借入があり返済が困難になっている

- 収入が安定していない・返済能力がない

すでに複数の借入があり返済が困難になっている

多重債務に陥り返済に追われるあまり、「審査が柔軟な街金なら、急場をしのぐために融資を受けられるかもしれない」と考える人もいるでしょう。

多重債務に陥っている場合、貸金業法で定められた総量規制の上限に達している可能性があります。

正規の貸金業者である街金も、この法律を遵守するため、審査の段階で「総量規制を超えている」と判断し、融資を断らざるを得ません。

また、仮に総量規制内で融資を受けられ、一時的に返済のめどが立ったように感じられても、実際には借入先と債務総額を増やしただけにすぎません。

法テラスや日本貸金業協会であれば、自身の状況に合わせた解決策を提示してくれることがあります。

根本的な解決を目指すなら返済手段として街金を選ぶのではなく、専門家への相談も検討しましょう。

| 機関名 | 相談先 | 受付時間 |

|---|---|---|

| 日本貸金業協会 貸金業相談・紛争解決センター |

0570-051-051 | 平日9:00~17:00 |

| 日本クレジットカウンセリング協会(JCCO) | 0570-031640 | 平日10:00~12:40/14:00~16:40 |

| 法テラス(日本司法支援センター) | 0570-078374 | 平日9:00~21:00 土曜日9:00~17:00 |

| 弁護士・司法書士事務所 | - | - |

収入が安定していない・返済能力がない

貸金業者からの借入は「将来の安定した収入による返済」を前提とした金融取引です。

返済能力がないにもかかわらず借入すれば、返済が滞るのは時間の問題です。

金融機関側としても、貸したお金が返ってこない可能性のある人には融資できません。

生活費や家賃などライフラインの確保を目的に借りようとしている人や、そもそも安定した雇用がない場合は、公的支援を受けることを検討しましょう。

| 制度名 | 制度内容 | 窓口 |

|---|---|---|

| 生活福祉資金貸付制度 | 低所得者世帯や高齢者世帯などに対し資金の貸付と相談支援をおこなう制度 | 市区町村 社会福祉協議会 |

| 住居確保給付金 | 離職などにより住居を失うおそれのある人に対し家賃相当額を支給する制度 | 自立相談支援機関 |

| 求職者支援制度 | 雇用保険を受給できない求職者の人に対し職業訓練の実施や給付金の支給をおこなう制度 | ハローワーク |

借入で問題を解決しようとする前に、生活基盤そのものを立て直すことが最優先です。

街金を正しく利用するための方法

街金は、正規の業者だからといって、計画性なく利用して良いわけではありません。

使い方を間違えれば、返済に追われて「やばい」という状況になりかねません。

ここでは、そうした事態を避けるために申込前に必ず確認すべきことから、契約時に注意すべき点まで、具体的な方法を詳しく解説します。

街金を正しく利用するための方法 |

- 自身の他社借入件数や金額を把握する

- 安易に借りずほかの選択肢も検討して判断する

- 実際に店舗に訪れ貸付条件の表などを確認する

- 契約書は必ず確認し不明点は質問する

- 無理のない返済計画を立てる

- 必要最低限の金額だけ借りる

自身の他社借入件数や金額を把握する

複数社から借入している場合、金額やそれぞれの機関への返済日が把握しきれず、滞納のリスクが高まります。

滞納のリスクをなるべく抑えるために、どこからいくら借りているのかをきちんと把握することが重要です。

また、他社借入件数や金額を把握することで、客観的に自身の経済状況を見つめなおすきっかけになります。

毎月の返済額がいくらで、月々の収入のどのくらいの割合を占めているか数字で把握することができるため、「あといくらなら無理なく返済できるのか」「これ以上借りるべきではないのか」を冷静に判断できます。

安易に借りずほかの選択肢も検討して判断する

街金を含む消費者金融からの借入には、法律で定められた上限に近い金利がかかります。

「すぐにお金を借りられるなら細かいことは気にしないで大丈夫」と安易に考えてしまうと、予想に反して返済が長引き、結果として利息負担が家計を圧迫する要因となりかねません。

お金を用意する方法は消費者金融の利用以外にも、親や親しい友人への相談や公的な貸付制度の利用など、複数あります。

また、一時的な資金不足なら、毎月の固定費を見直したり、日払いのアルバイトをしたりするなど、「借りる」以外の方法でお金を用意するのも手段の一つです。

街金以外の選択肢 |

- 今すぐに必要なものでなければお金が貯まってから購入する

- 家族や親しい友人へ相談する

- 金利が低い目的ローンや銀行カードローンを利用する

- 毎月の支出を見直して削れるところを探す

- アルバイトや副業で収入を増やす

こうしたほかの手段を検討したうえで、街金の利用が最善だと判断した場合に借入しましょう。

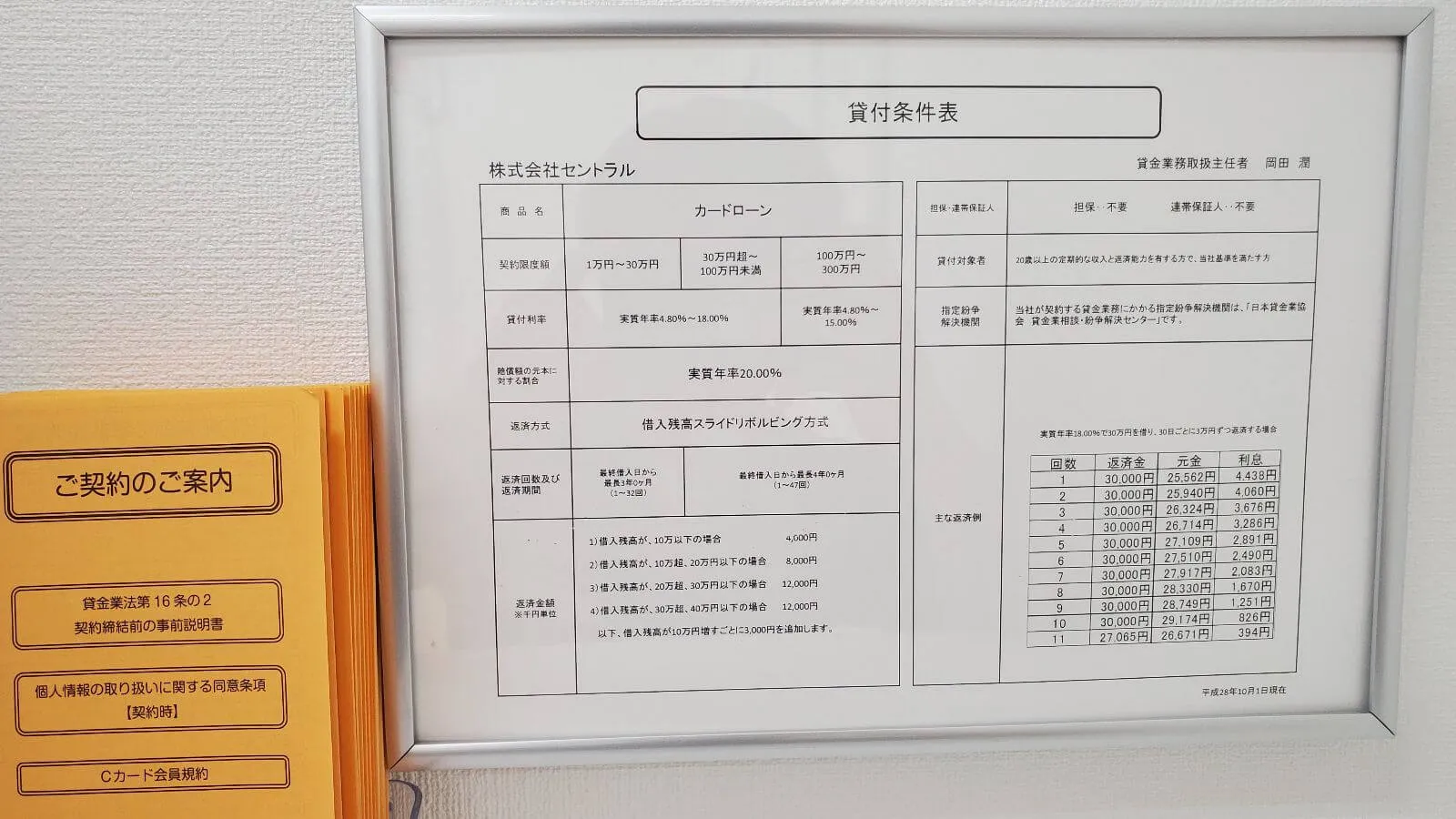

実際に店舗に訪れ貸付条件の表などを確認する

正規の貸金業者は、利用者と貸金業者間のトラブルを防ぐために、公式サイトや店頭での貸付条件の表示が義務付けられています。

本記事で取り上げているセントラルを例にすると、公式サイトのメニューにある「お借入れ・ご利用」から貸付条件を確認することができます。

特に確認するべき貸付条件 |

- 貸付利率

- 遅延損害金

- 毎月の返済金額

- 返済回数・返済期間

貸付条件表があるかの確認はもちろん、内容を確認のうえで無理なく返済可能か判断してから利用しましょう。

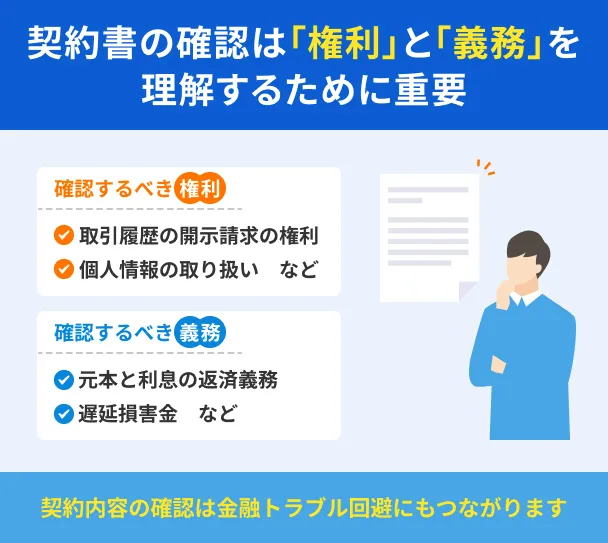

契約書は必ず確認し不明点は質問する

正規の貸金業者であれば契約を結ぶ段階で、適用される金利や月々の返済金額が契約書にて具体的に提示されます。

事前に公式サイトで確認した返済金額や金利とかけ離れていないか確認し、疑問があれば直接質問しましょう。

多くの街金では対面での契約を実施しており、正規の貸金業者であれば質問に対して顧客が理解できるまで説明します。

不明点や疑問は解消してから契約することで、金融トラブルに巻き込まれる危険性を回避できます。

無理のない返済計画を立てる

利息負担を気にするあまり、極端な返済計画を立てるのは、結果として家計を圧迫する原因となりかねないため注意が必要です。

自身の収入から現実的な返済額と返済期間の計画を立てましょう。

具体的に返済計画を立てることで、ゴールが明確になり意欲的な返済のきっかけにもなります。

特に地域密着型の街金では、返済計画の相談にも応じている場合があります。

お金のプロに相談することで、より無理のない返済計画を立てられるかもしれません。

また、完済までの期間はなるべく出費を増やさないといった工夫も街金を安全に利用することにつながります。

飲み会やショッピングなどを普段より控え、返済に回せるお金を確保して早期完済を目指しましょう。

必要最低限の金額だけ借りる

借入可能額に余裕があると、心理的な安心感から予定外の出費や衝動的な借入につながるケースも少なくありません。

特に生活費の補填や娯楽目的での借入は一度きりでは足りないこともあるため、注意が必要です。

申込時の限度額は必要最低限の金額にとどめ、利用も最小限に抑えましょう。

また、返済を続けていくと利用可能額も回復するため気が緩みがちです。

しかし、繰り返しの借入は利息負担が増えるだけでなく返済も長期化する原因となります。

利用可能額が回復しても安易に借入に頼らず、生活の見直しや家計管理の改善を優先することが重要です。

よくある質問

まとめ

街金は主に特定の地域に根ざして営業している、正規の貸金業者を指す一般的な呼び名です。

法律で定められた名称ではなく、アコムやレイク、アイフルなど全国展開している大手消費者金融と区別して使われることが多い言葉です。

「街金はやばい」と認識している人もいますが、ヤミ金とは異なり貸金業法などの法律を順守して営業しています。

とはいえ、カードローンの利用で安心感や信頼性を求める人は、大手消費者金融を選ぶのも方法の一つです。