カードローンを利用したATMキャッシングの方法について解説

∨【コンテンツの広告表記に関して】

>提携企業一覧

カードローンはATMから現金を借入できる便利なサービスです。

便利な機能が多くさまざまなサービスが利用できるため、事前に一定の知識は持っておくべきでしょう。

たとえば、カードローンによってはATMからキャッシングする方法が複数あり、対応しているATMも異なります。

この記事では、カードローンを使ってATMからキャッシングをする方法について解説します。ATMキャッシングの方法や利用可能なATMを知りたいという人は、ぜひ参考にしてください。

カードローンのATMキャッシング方法

カードローンでATMキャッシングする際は、以下3つのいずれかを用います。

| 項目 | 詳細 |

|---|---|

| ローンカード | ローン専用のカードを使って借入する カードローンを契約した会社が提携しているATMで借入できる |

| キャッシュカード | 一部の銀行が対応している 普通預金のキャッシュカードを使って借入する 一部の提携ATMに非対応 |

| スマホATM | 主に大手消費者金融が対応している スマートフォンのアプリを使って借入する一部のコンビニATMでのみ利用可能 |

ローンカードを使ったキャッシング方法は、多くのカードローンで利用可能です。

一方で、キャッシュカードは一部の銀行のみ、スマホATMは主に大手消費者金融会社で利用できるサービスです。

ここからは、それぞれの借入手順や対応している金融機関を解説するので、参考にしてください。

ローンカード

ローンカードとは、契約したカードローンで借入や返済をする際に必要な専用カードです。

カードローンと聞くと、専用のカードを発行してATMから借入するイメージをお持ちの人も多いでしょう。

どのカードローン会社でも、ローンカードでの借入に対応しています。

また、ローンカードでの借入は、カードローン会社が提携しているATMで利用可能です。

そのため、多くのATMで利用可能な点がメリットです。

ただし、ローンカードは申込からカード発行までに時間がかかる場合があります。

たとえば、WEB完結申込や郵送でカードローンを申込すると、ローンカードが郵送されるため、手元に届くまで時間がかかるでしょう。

ローンカードの借入手順

ローンカードを使って借入する場合は、ATMに専用のカードを挿入後、画面の案内にしたがって操作しましょう。

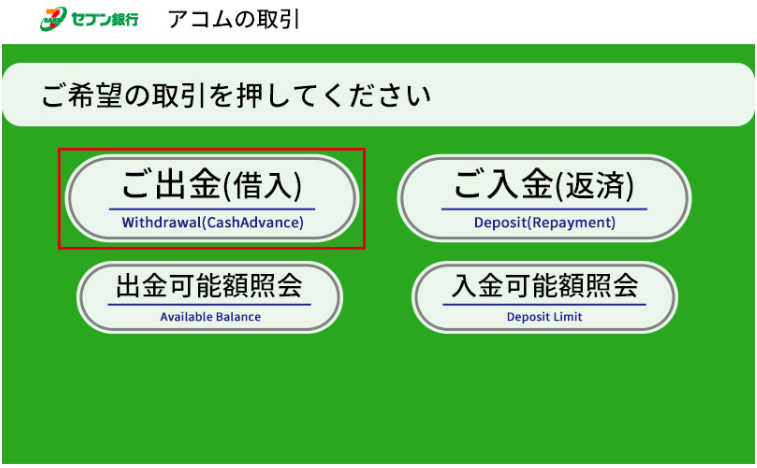

たとえば、セブン銀行ATMで借入する場合は、以下の画面が表示されます。

画像引用:アコム|「ATMで借りる」

セブン銀行ATMでは、カード挿入後に取引項目が表示されます。

「ご出金(借入)」を選択し、暗証番号と借入金額を入力しましょう。

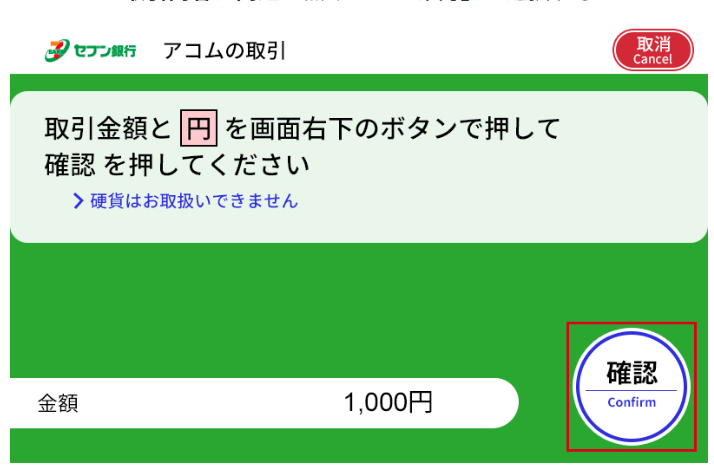

画像引用:アコム|「ATMで借りる」

画面に取引金額が表示されるので、問題なければ「確認」を押しましょう。

最初に明細書とローンカードが出た後に、現金が出てきます。

それぞれ順番に出てくるため、カードや現金を受け取り忘れないよう注意が必要です。

キャッシュカード

一部の銀行カードローンでは、キャッシュカードによる借入に対応しています。

キャッシュカード併用型カードローンの場合、ローンカードを発行する必要がありません。

そのため、カードを増やしたくない人にとってメリットがあるサービスです。

すでにキャッシュカードを持っていれば、カードローンの契約後すぐに借入できます。

そのため、ローンカードのようにカード発行を待つことなく、借入できることがメリットです。

ただし、キャッシュカード併用型カードローンは全ての銀行に対応していません。

そのため、自分が保有しているキャッシュカードに対応していない場合があります。

キャッシュカードの借入手順

キャッシュカードの場合、ATMでカードを挿入したあと、借入手続きをします。

ただし、一部のキャッシュカードでは、カードを挿入する方向に注意が必要です。

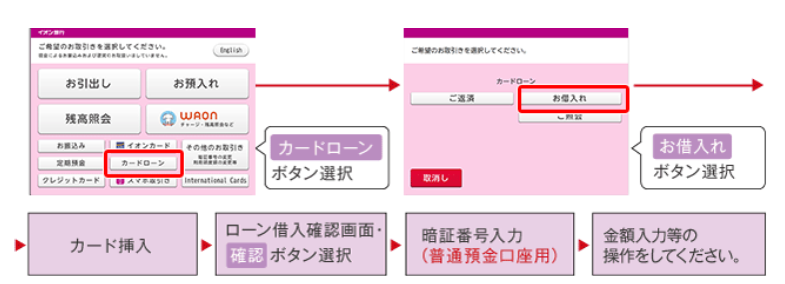

たとえば、キャッシュカードとクレジットカードの機能がついた「イオンカードセレクト」では、カードを挿入する方向によって機能が異なります。

画像引用:イオン銀行「お借入れ方法」

挿入する方向については、キャッシュカードに記載されているため、お手持ちのカードを確認しましょう。

また、ATMの操作方法については、ローンカードを使う場合と変わりません。

たとえば、イオン銀行カードローンでの手続き方法は、次の画像を参考にしてください。

画像引用:イオン銀行「お借入れ方法」

基本的には、ローンカードの借入手順と変わらず、カード挿入後に画面の案内にしたがって手続きするだけです。

なお、キャッシュカードで借入をする場合、普通預金の暗証番号を入力する必要があります。

キャッシュカード併用型に対応しているカードローン一覧

キャッシュカード併用型に対応しているカードローンは一部の銀行のみです。

代表的な銀行と、対応するATMについて、以下の表にまとめました。

| 商品名 | キャッシュカードの借入に対応するATM |

|---|---|

| みずほ銀行カードローン | みずほ銀行ATM コンビニATM(イーネットATM・ローソン銀行ATM・セブン銀行ATM) |

| 三井住友銀行カードローン | 三井住友銀行ATM コンビニATM(イーネットATM・ローソン銀行ATM・セブン銀行ATM) |

| イオン銀行カードローン | イオン銀行ATM |

上記からもわかる通り、キャッシュカードで借入する場合、対応するATMが限られています。

たとえば、イオン銀行のキャッシュカードで借入する場合、イオン銀行ATMでしか利用できません。

そのため、利用しやすいATMが対応しているか事前に確認しておくと良いでしょう。

スマホATM

スマホATMとは、スマートフォンのアプリからカードを使わずに借入する方法です。

主に大手消費者金融カードローンで利用できるサービスです。

カードを使わずに借入できるので、ローンカード発行を待たなくて良いことやカードを増やさずに借入できることがメリットです。

ただし、スマホATMに対応しているのは、一部のコンビニATMに限られます。

そのため、コンビニATM以外のATMで借入しようと考えている人は、注意が必要です。

スマホATMに対応しているカードローン一覧

スマホATMに対応している大手消費者金融カードローンと利用可能なATMについて、以下の表にまとめました。

| 会社 | 対応するATM |

|---|---|

| プロミス | セブン銀行ATM ローソン銀行ATM |

| アイフル | セブン銀行ATM ローソン銀行ATM |

| アコム | セブン銀行ATM |

| SMBCモビット | セブン銀行ATM ローソン銀行ATM |

| レイク | セブン銀行ATM |

スマホATMが利用できるのは、セブン銀行ATM、ローソン銀行ATMの2種類です。

ファミリーマートなどのコンビニに設置されているイーネットATMでは利用できないため、注意しましょう。

また、アコムとレイクはセブン銀行ATMしかスマホATMに対応していません。

そのため、普段利用しやすいコンビニATMがカードローン会社のスマホATMに対応しているか確認しておきましょう。

カードローンのキャッシングに対応しているATM

カードローンのキャッシングに対応しているATMは自社ATMと提携ATMの2種類です。

どのカードローンでも自社のATMでキャッシングが可能で、提携ATMについては、カードローンごとに提携先が異なります。

そのため、利用するカードローンの提携ATMを理解しておくと、より使いやすくなるでしょう。

自社ATM

自社ATMとは、契約したカードローンを提供する会社が設営するATMのことです。

たとえば、三井住友銀行カードローンであれば、三井住友銀行ATMが自社ATMとなります。

自社ATMを利用するメリットは、借入や返済時に利用手数料がかからないことです。

提携ATMは利用手数料がかかる場合が多いため、無駄なコストをかけたくない人は自社ATMを利用するのが良いでしょう。

ただし、自社ATMは設置されている場所が限られており、自宅の近くにないなどのケースも考えられます。

そのため、自社ATMの設置場所についてはあらかじめ確認しておくと良いでしょう。

自社ATMの利用時間

自社ATMの利用時間は、金融機関や設置しているATMごとに異なります。

24時間対応している場合もあれば、夜間や早朝に稼働していないATMもあるため、利用前に確認が必要です。

たとえば、メガバンク3社と主な大手消費者金融のATM稼働時間は以下の通りです。

| 金融機関名 | 営業時間(最長の場合) |

|---|---|

| 三井住友銀行ATM | 24時間 ※日曜日21時~月曜日7時を除く |

| 三菱UFJ銀行ATM | 7:00〜21:00 |

| みずほ銀行ATM | 24時間 ※曜日によって異なる |

| アイフルATM | 7:00〜23:00 |

| プロミスATM | 7:00〜24:00 |

| アコムATM | 24時間 |

上記の営業時間は最長の場合であり、ATMごとに細かい営業時間が異なります。

一般的なカードローンの場合は7:00〜21:00などの日中の時間帯に稼働している場合が多いです。

そのため、日中の時間帯にATMキャッシングをしたいと考えている場合には、自社ATMが使いやすいでしょう。

提携ATM

提携ATMとは、カードローンを契約した会社以外が運営しているATMで、キャッシングに対応しています。

たとえば、みずほ銀行カードローンでは、提携ATMとしてゆうちょ銀行ATMやセブン銀行ATMなどが利用できます。

提携ATMの種類が多いほど、さまざまな場所で利用可能です。

そのため、特定のATMに限らず使いやすいATMで借入できることがメリットといえるでしょう。

ただし、カードローンごとに、提携しているATMが異なります。

そのため、どのATMに対応しているか事前に確認しておくことが望ましいです。

代表的なカードローンと提携ATMについては、以下の表を参考にしてください。

| カードローン名 | 対応するATMの代表例 |

|---|---|

| 三井住友銀行カードローン | ゆうちょ銀行ATM 三菱UFJ銀行ATM コンビニATM(ローソン銀行ATM・セブン銀行ATM) など |

| みずほ銀行カードローン | ゆうちょ銀行ATM コンビニATM(・ローソン銀行ATM・セブン銀行ATM)など |

| 三菱UFJ銀行カードローン | コンビニATM(・ローソン銀行ATM・セブン銀行ATM)など |

| アイフル | ゆうちょ銀行ATM 三菱UFJ銀行ATM イオン銀行ATM 十八新和銀行ATM 西日本シティ銀行ATM コンビニATM(・ローソン銀行ATM・セブン銀行ATM) など |

| プロミス | ゆうちょ銀行ATM 三井住友銀行ATM コンビニATM(・ローソン銀行ATM・セブン銀行ATM) など |

| アコム | ゆうちょ銀行ATM 三菱UFJ銀行ATM イオン銀行ATM コンビニATM(・ローソン銀行ATM・セブン銀行ATM) など |

提携ATMの利用時間

提携ATMの利用時間は、設置されているATMごとに利用時間が異なります。

一部のコンビニATMでは、24時間営業していることが多いため、好きな時間に取引ができるのがメリットです

ただし、平日、土日祝日などの曜日によっても利用時間が異なる場合があります。

また、ATMの営業時間内であってもカードローンのキャッシングに対応していない場合があるため注意が必要です。

たとえば、みずほ銀行カードローンのコンビニATM利用時間は、以下の表の通りです。

| 曜日 | 利用時間 |

|---|---|

| 平日 | 24時間 |

| 土曜日 | 0:00~22:00 ※第1・4土曜日の3:00~5:00までは利用不可 |

| 日曜日 | 8:00~24:00 |

上記のように、土日は深夜帯の時間に借入できないケースが多いです。

そのため、24時間利用可能なコンビニATMであっても、利用できない可能性があることを覚えておきましょう。

カードローンのATM利用手数料

カードローンのATMキャッシングでは、手数料がかかる場合があるため注意が必要です。

ATM利用手数料については、カードローンごとに取り扱いが異なります。

基本的には自社ATMが無料で提携ATMの場合は有料なケースが多いです。

ただし、一部の提携ATMについて手数料がかからないカードローンもあります。

なるべくコストを抑えてATMキャッシングするためにも、普段利用しているATMの手数料に注目しておくと良いでしょう。

自社ATMの場合:無料

多くのカードローンは自社ATMの利用手数料を無料にしています。

そのため、一般的には自社ATMは手数料無料で利用できると考えて良いでしょう。

ただし、一部の自社ATMでは、時間外手数料が発生する場合があるため、注意が必要です。

主要なカードローンの時間外手数料について、以下の表にまとめましたので、参考にしてください。

| カードローン名 | 時間外手数料 |

|---|---|

| 三井住友銀行カードローン | 無料 |

| みずほ銀行カードローン | 平日 23:00〜8:00:220円 8:00〜8:45:110円 18:00〜23:00:110円 土日 00:00〜8:00:220円 8:00〜22:00:110円 ※みずほマイレージクラブに入会し月末までに借入残高がある場合は月3回まで無料 |

| 三菱UFJ銀行カードローン | 無料 |

| アイフル | 無料 |

| プロミス | 無料 |

| アコム | 無料 |

提携ATMの場合:カードローンによって異なる

提携ATMの利用手数料については、カードローンによって取り扱いが異なります。

一部の提携ATM手数料を無料にしているカードローンや、借入額ごとに手数料が設定されている場合などさまざまです。

そのため、提携ATMを利用してキャッシングをする場合、事前に手数料を確認しておくと良いでしょう。

カードローンごとの提携ATM手数料については、以下の表を参考にしてください。

| カードローン名 | 提携ATMの利用手数料 |

|---|---|

| 三井住友銀行カードローン | ゆうちょ銀行ATM:無料 三菱UFJ銀行ATM:無料 コンビニATM(イーネットATM・ローソン銀行ATM・セブン銀行ATM):無料 上記以外のATM:有料(金融機関ごとに異なる) |

| みずほ銀行カードローン | イーネットATM:月3回まで無料※ 上記以外のATM:有料(金融機関ごとに異なる) ※みずほマイレージクラブに入会し月末までに借入残高がある場合 |

| 三菱UFJ銀行カードローン | 無料 |

| アイフル | 1万円以下の場合:110 円 1万円超の場合:220 円 |

| プロミス | 1万円以下の場合:110 円 1万円超の場合:220 円 |

| アコム | 1万円以下の場合:110 円 1万円超の場合:220 円 |

ご覧の通り銀行カードローンの場合、一部の提携ATM利用手数料が無料です。

また、消費者金融の場合は全ての提携ATMで借入金額に応じて手数料が設定されています。

カードローンを利用する際は、提携ATMの手数料に注目すると、コストが抑えられるでしょう。

カードローンのATMキャッシング上限額

カードローンのATMキャッシングは、いくらでも借入できるわけではありません。

ご自身の利用限度額とキャッシングをするATMによって借入できる上限が異なる場合があります。

そのため、利用限度額やATMごとの上限額を理解しておく必要があるでしょう。

契約者ごとに利用限度額が決められている

前提として、ATMキャッシングの上限額は、カードローンの利用限度額の範囲内に限られます。

そもそも利用限度額とは、カードローンを利用して借入できる上限のことです。

カードローンの利用限度額は申込時の審査で決定され、一人ひとり上限が異なります。

また、利用限度額の範囲内であれば、いつでも借入可能です。

たとえば、利用限度額が50万円のカードローンですでに20万円借りている場合、残り30万円をキャッシングできます。

そのため、まずは自分の利用限度額を確認し、借入できる金額がいくらなのかを把握する必要があるでしょう。

カードローン会社のWEBサイトやアプリにログインすることで、利用限度額と現在借入できる金額を確認できます。

利用限度額とは別に1日の借入限度額が設定されている場合がある

利用限度額とは別で、カードローンごとに1日の借入限度額が設定されている場合があります。

そのため、必ず利用限度額まで借入できるとは限りません。

たとえば、三菱UFJ銀行カードローン バンクイックでは、ATMでの1日あたりの引出限度額が50万円に設定されています。

そのため、利用限度額が100万円であっても、1日50万円までしかATMキャッシングできない点に注意が必要です。

1日の借入限度額についてはカードローンごとに取り扱いが異なるため、それぞれの公式サイトから確認しておくことが望ましいでしょう。

なお、個別に申請をすることで1日の利用限度額を変更できる場合があります。

たとえば、三菱UFJ銀行カードローン バンクイックの場合、第二リテール支店(0120-76-5919)に連絡することで、1日の限度額を変更可能です。

ATMごとに1回のキャッシング限度額は異なる

カードローンごとに設定されている限度額とは別に、ATMごとに1回の利用限度額があります。

この利用限度額を超えて借入したい場合、複数回に分けてATMキャッシングの手続きが必要です。

そのため、手数料が発生するATMの場合、複数回キャッシングすることで2重に手数料がかかります。

代表的なカードローンとATMごとの限度額は以下の表を参考にしてください。

| カードローン名 | 上限額 |

|---|---|

| 三井住友銀行カードローン | 自社ATM:限度額まで コンビニATM:1回20万円まで ※1日の限度額は最大300万円 |

| みずほ銀行カードローン | 自社ATM:限度額まで コンビニATM:1回20万円まで ※1日の限度額は最大200万円(初期設定は50〜100万円) |

| 三菱UFJ銀行カードローン | 自社ATM:限度額まで コンビニATM:1回20万円 ※1日の限度額は最大200万円(初期設定は50〜100万円) |

| アイフル | ローソン銀行、イーネットATM:1回20万円まで アイフル、セブン銀行、ゆうちょ銀行:1回50万円まで イオン銀行、三菱UFJ銀行:1回99万円まで 十八親和銀行、西日本シティ銀行:1回100万円まで |

| プロミス | 三菱UFJ銀行、みずほ銀行、三井住友銀行、セブン銀行ATM:1回50万円まで ローソン銀行、イーネットATM:1回20万円まで |

| アコム | 三菱UFJ銀行、セブン銀行ATM:1回50万円まで ローソン銀行、イーネットATM:1回20万円まで |

カードローンの申込からATMキャッシングまでの時間

カードローンの申込からATMキャッシングまでの時間については、それぞれの会社や申込方法によって異なります。

カードローンの申込には審査が必要なため、審査時間が早いほどカード発行が早いです。

また、申込方法によってはローンカードを郵送する必要があります。

カードが郵送されてから自宅に届くまで数日かかるため、ATMキャッシングができるまで時間がかかるでしょう。

そのため、早く借入したい場合、契約方法や申込をする会社を工夫する必要があります。

ATMから一度に高額なキャッシングを希望する人は、上記のような点も考慮しておくと良いでしょう。

契約方法によってはカードが郵送される

カードローンでATMキャッシングするのに必要なローンカードは、申込方法によっては郵送されるケースがあります。

申込方法ごとのカード発行方法については、以下の通りです。

| 申込方法 | カード発行方法 |

|---|---|

| WEB申込 | 郵送 |

| ローン契約機で申込 | その場で発行 |

| 郵送で申込 | 郵送 |

ローン契約機で手続きした場合、カードがその場で発行されます。

一方で、WEB申込や郵送で手続きした場合、カードは郵送で送られるため自宅に届くまで数日かかります。

また、キャッシュカード併用型やスマホATMを利用する場合は、カードを待たなくてもATMキャッシングが可能です。

急いで借入したい場合には、キャッシュカード併用型やスマホATMが利用できるカードローンに申込すると良いでしょう。

カードローンによって契約までの日数が異なる

カードローンによって申込から契約までの日数が異なるため、ATMキャッシングに時間がかかる場合があります。

一般的には消費者金融カードローンは最短即日で契約可能、銀行カードローンは最短翌営業日以降に契約可能です。

これは、それぞれのカードローン会社の審査スピードが影響しています。

銀行カードローンは審査時に反社会的勢力の確認のため、警察庁データベースへ照会しなければいけません。

警察庁データベースの照会には1日かかるため、審査結果が最短でも翌営業日となります。

そのため、なるべく早く審査結果を知りたいという人は消費者金融カードローンが適しているでしょう。

カードローンのATMキャッシングに関するよくある質問

理由はシンプルで、借入専用のローンカードを発行し、ATMから現金を借入するのがカードローンの基本的な使い方となるためです。

一般的には約定返済日までの借入残高をベースに翌月の返済額が決定します。約定返済日とは、契約時に決定したカードローンを返済しなければならない日のことです。

カードローンでは借入だけでなく返済もATMからすることが可能です。ただし、ATMキャッシングと同様、利用するATMによって稼働時間や手数料が異なります。

そのため、あらかじめATMの営業時間や手数料については、事前に確認しておくことが望ましいでしょう。

まとめ

カードローンのATMキャッシングはローンカードを使うのが一般的です。

しかし、一部のカードローンでは、キャッシュカードやスマホATMを使った借入に対応しています。

キャッシュカードやスマホATMでは、専用のカードを持ち歩くことなくATMキャッシングできることが魅力です。

また、カードローン会社ごとに利用できるATMの種類や対応時間、利用手数料などが異なります。

自分にとって使いやすいカードローンのATMキャッシングを利用するようにしましょう。

| 公式サイト | 融資時間 | 無利息期間 | 金利 | 在籍確認の電話 | |

|---|---|---|---|---|---|

|

|

詳細は こちらへ |

最短20分※1 | 初回契約日の翌日から30日間 | 年3.0 ~ 18.0% | 原則、お勤め先へ在籍確認の電話なし |

|

詳細は こちらへ |

Webで最短25分融資の可能※ | ①50万円以上なら365日間無利息※3 ②60日間無利息※4 |

年4.5 ~ 18.0% | 電話による在籍確認なし※2 |

|

詳細は こちらへ |

最短18分 | 初回契約日の翌日から30日間 | 年3.0 ~ 18.0% | 原則として電話での連絡なし |

|

詳細は こちらへ |

最短3分 | 初回借入日から30日間 | 年4.5 ~ 17.8% | 原則として電話での連絡なし |

|

詳細は こちらへ |

最短15分※1 | 無し | 年3.0 ~ 18.0% | 原則として電話での連絡なし |

アコム ※お申込時間や審査によりご希望に添えない場合がございます。

レイク ※1.21時(日曜日は18時)までのご契約手続き完了(審査・必要書類の確認含む)で、当日中にお振込みが可能です。一部金融機関および、メンテナンス時間等を除きます。※2.在籍確認が必要な場合でも、お客さまの同意なくお電話いたしません。※3.Webでお申込み・ご契約、ご契約額が50万円以上でご契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方※4.初めてのご契約かつWebお申込み、ご契約額が50万円未満の方

アイフル ※お申込み時間や審査状況によりご希望にそえない場合があります。

プロミス ※お申込時間や審査によりご希望に添えない場合がございます。

SMBCモビット ※1.申込の曜日、時間帯によっては翌日以降の取扱となる場合があります。

SMBCモビット ※2.外国籍の方は、特別永住者証明書または在留カードが必要です。

マネット編集担当/キャッシングガイド

奥山 裕基

スマホATM取引は便利な反面、カードローンによっては利用手数料がかかるため、こまめな利用は控えるようにしてください。せっかく利息を抑えても意味がなくなるからです。とはいえ、計画的に利用する際は問題はありません。提携ATMによっては利用手数料がかからないカードローンもあるため、利用スタイルによって活用しましょう。