銀行カードローンの審査は時間がかかる|即日借入に向けた打開策

【コンテンツの広告表記に関して】

>提携企業一覧

行政書士・FP

大学卒業後、某大手損保会社に8年間勤務後、行政書士の資格を取得。その後、不動産会社に転職し、在職中に宅地建物取引士の資格を取得。賃貸物件の仲介、家賃管理、リフォーム工事などを担当し10年間勤務する。現在は行政書士として相続や債務整理における不動産の任売や競売物件の相談などに従事。

ファイナンシャルプランナー

専修大学ネットワーク情報学部ネットワーク情報学科卒。一種証券外務員資格者、2級FP技能士、AFP、経済ポータル マネーシップス運営局代表。為替相場の分析、ライフプランニング相談業務のご依頼を承っています。ポートフォリオ理論、行動経済学に基づいた資産形成相談に対応しています。

ファイナンシャルプランナー

AFP認定者、2級ファイナンシャル・プランニング技能士、2級DCプランナー(企業年金総合プランナー)

銀行の財務企画や金融機関向けサービスに10年以上従事。企業のお金に関する業務に携わる中、その経験を人々の生活に生かすためFP資格を取得。現在は金融商品を売らない独立系FPとして執筆・監修や相談業務を中心に活動中。

ファイナンシャルプランナー

立教大学法学部法学科卒。CFP資格を保有。三井住友海上きらめき生命保険(現:あいおい生命)、 日本興亜損保(現:損保ジャパン)で生命保険と損害保険の販売を14年経験した後、独立系FPとして起業。個人相談やセミナー、執筆業務を中心に活動中。

ファイナンシャルプランナー

福岡大学商学部経営学科卒。CFP®認定者、FP1級資格(会員番号F12121010851号)、証券外務員1種、DCプランナー2級、有限会社バード商会代表取締役。大学を卒業後、大手ガス会社にて家庭の光熱費削減や新電力の業務に約4年間従事。現在は、各種金融メディアでの執筆・監修・日本FP協会支部での相談員としても活動中。

ファイナンシャルプランナー

慶應義塾大学大学院商学研究科経営学・会計学専攻修了。学生の間にCFP資格、DCアドバイザー資格取得。その後、証券会社の営業・経営企画、社長秘書を経験し、2007年11月にスキラージャパン株式会社を設立。取締役に就任。東洋大学経営学部非常勤講師、大手前大学通信教育部非常勤講師、千葉科学大学危機管理学部非常勤講師。

ファイナンシャルプランナー

株式会社グッドウェル 代表取締役/法人専門FP。中小企業経営者に特化した「法人顧問FP」として、資産運用・節税・法人保険・福利厚生制度の構築まで、幅広いサポートをおこなう。自身のHPではテレビやネットでは学べない、現場で役立つリアルな知恵も、監修記事を通じて発信。LINEで無料相談受付中。

弁護士

東京大学法学政治学研究科法曹養成専攻修了、都内法律事務所勤務後、弁護士法人品川高輪総合法律事務所を開設(東京弁護士会所属)。弁護士業務一般のほか現在は中央大学法学部非常勤講師も務める。2017年以降、東京地方裁判所民事第20部(破産再生係)より破産管財人に選任され、個人・法人の破産管財業務にもあたる。

奥山 裕基

マネット編集担当/キャッシングガイド

FP資格を有し、カードローン・消費者金融および貸金業に関する豊富な知識を持つ編集者。関連法規(貸金業法・金融商品取引法等)の理解を深めつつ、多数のローン経験者へのインタビューや金融機関勤務経験者へのヒアリングをもとにリアルな情報収集を怠らず、自身も当サイトにおいて1,000本を超える記事を執筆。生活に欠かせない「お金」だからこそ最適な意思決定を支援したいという理念のもとに情報発信を行っている。

- 銀行カードローンは大手消費者金融よりも審査に時間がかかる

- 銀行カードローンの審査は銀行と保証会社の2社でおこなわれる

- 必要書類を用意するなど、事前準備でスムーズに借入できる

銀行カードローンは当日に審査が完了する場合もありますが、実際に借入するまでは翌営業日以上の時間がかかるのが一般的です。

一方、大手消費者金融のカードローンは審査が3~20分で完了する可能性があるため、急ぎで資金が必要な人に適しています。

ただし、銀行カードローンは消費者金融と比較して低金利で借入可能な商品のため、どのメリットに重きをおくかによって選びたい商品が変わります。

そこで本記事では、銀行カードローンの審査に時間がかかる理由、審査時間を短縮するコツや、ほかに検討してみたいカードローンについても解説します。

銀行カードローンの審査時間が長い理由

銀行カードローンの審査時間は当日〜2週間程度で、即日で借入できる可能性が高い大手消費者金融のカードローンよりも審査時間が長い傾向にあります。

これには、土日祝日の審査に対応していなかったり、警視庁データベースへの照会が義務付けられているなど、銀行カードローン特有の理由があります。

土日祝日の審査に対応していないため

このリストに戻る一般的に銀行は土日祝日を休業日としており、その間はカードローンの審査もおこなわれません。

たとえば最短翌日融資の銀行カードローンを金曜日に申込した場合、最短で借入できるのは週明けの月曜日となります。

最近は多くの銀行カードローンがWEBで24時間申込手続きができますが、実際に審査がおこなわれるのは平日の日中に限られるため注意が必要です。

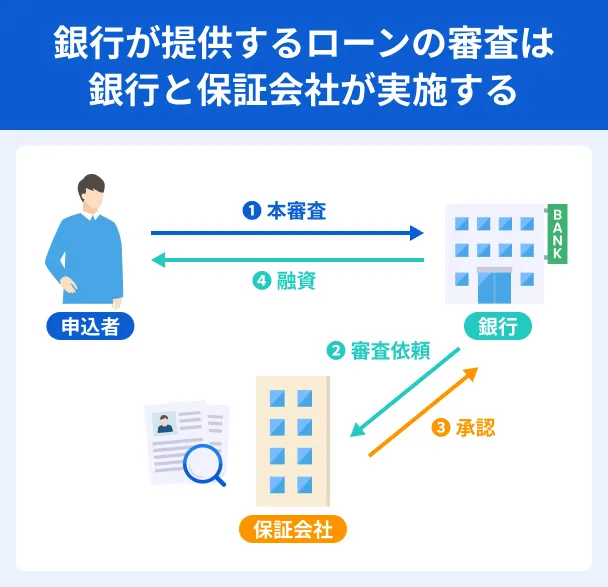

銀行だけでなく保証会社も審査をおこなうため

このリストに戻る

カードローンの審査はすべて銀行がおこなっているわけではなく、工程の一部は提携する保証会社が担当しています。

出典: 三菱UFJ銀行|保証会社の役割保証会社とは、融資を受けた人が万が一返済できなくなったときに、本人の代わりに借入先の金融機関に返済をする会社です。金融機関は保証会社に保証料を支払い、利用者の返済が滞った場合に保証会社から弁済金を受け取ります。ただし、利用者の返済義務がなくなるわけではありません。

銀行と保証会社の2段階で審査工程を踏む必要があるので、その分時間がかかります。

ファイナンシャルプランナー|石坂貴史

クレジットスコアを改善する行動を起こしましょう

保証会社は、過去の借入や返済履歴、クレジットカードの滞納歴などを確認するとされています。

具体的な審査基準は非公開ですが、収入の安定性や支払い能力なども総合的に評価されます。銀行とは異なり、独自の審査基準を持つのが特徴です。

信用情報が気になる場合は、クレジットカードの利用率を下げてクレジットスコアを上げたり、支払い履歴を改善したりすることで、審査がスムーズに進む可能性があります。

ファイナンシャルプランナー|鳥谷威

余裕を持った申込をしましょう

一般的に、銀行系カードローンを利用する場合には保証会社による仮審査(一時審査)がおこなわれます。なお、保証会社と銀行はそれぞれの審査基準が異なることから、一層審査に時間がかかる傾向がある点に注意しておきましょう。

警察庁データベースの照会をおこなう必要があるため

このリストに戻る銀行カードローンは消費者金融のカードローンと異なり、審査の際に警察庁データベースへの照会が義務付けられています。

これは申込者が反社会的勢力やその関係者に該当しないかを確認する手続きで、銀行が反社会的勢力に融資することで、間接的に彼らの活動を支援するような状況を防いでいます。

この照会結果が出るまでに最短で1営業日かかるため、銀行カードローンで借入できるのは早くても翌営業日以降になります。

ファイナンシャルプランナー|志塚洋介

2018年以降に「警察庁データベース照会」の義務化された

銀行カードローンは、消費者金融系のカードローンと比べて審査に時間がかかる傾向があります。これは、2018年以降に導入された「警察庁データベース照会」の義務化により、反社会的勢力との関係を確認するためのプロセスが加わったことが主な理由です。そのため、消費者金融カードローンとは異なり、即日融資は難しく、審査結果が出るまでに数日かかるケースもあります。急ぎで資金が必要な場合は、他の選択肢も検討すると良いでしょう。

銀行カードローンの審査結果が来るまでの流れ

銀行カードローンは、一般的には以下の流れで審査をおこなっています。

手順を確認しておくことで手続きがスムーズになるので、申込前に確認しておきましょう。

公式サイトなどから申込する

来店や電話などでも手続きできるケースが多いものの、銀行の公式サイトにある申込フォームを入力すれば、24時間都合の良いタイミングで手続きできます。

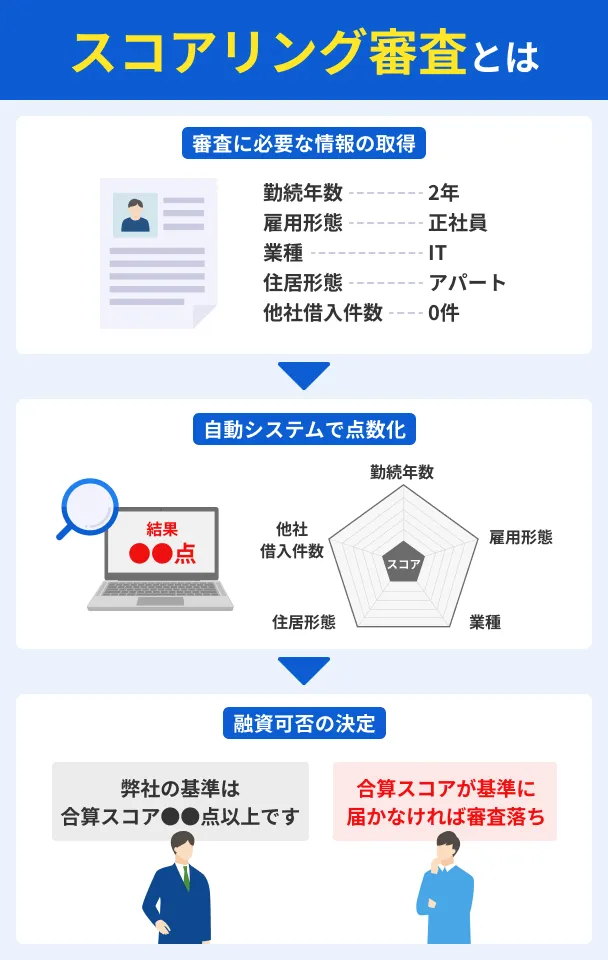

また多くの場合、申込を受け付けしたこの段階で、スコアリングシステムによる仮審査を受けることになります。

スコアリングシステムとは、年齢・年収・勤務先・勤続年数などから個人の信用度を点数化して自動的に融資の可否を判断するシステムです。

ファイナンシャルプランナー|伊藤亮太

カードローンの審査に通りやすい職業もある

公務員、大手企業で働く人は審査に通りやすいといえます。なぜならば、安定した収入を得ることができることから、仮にカードローンを利用した場合にも返済が可能であると捉えられるためです。

なお、中小・中堅企業で働く人でも、企業の業績が良い、安定した実績がある会社で働く人も審査は通りやすいでしょう。不安定さが少なくなればなるほど、カードローンの審査は通りやすくなります。この他、ある程度資産をお持ちの人の場合にも審査が通りやすくなる可能性があります。

必要書類を提出する

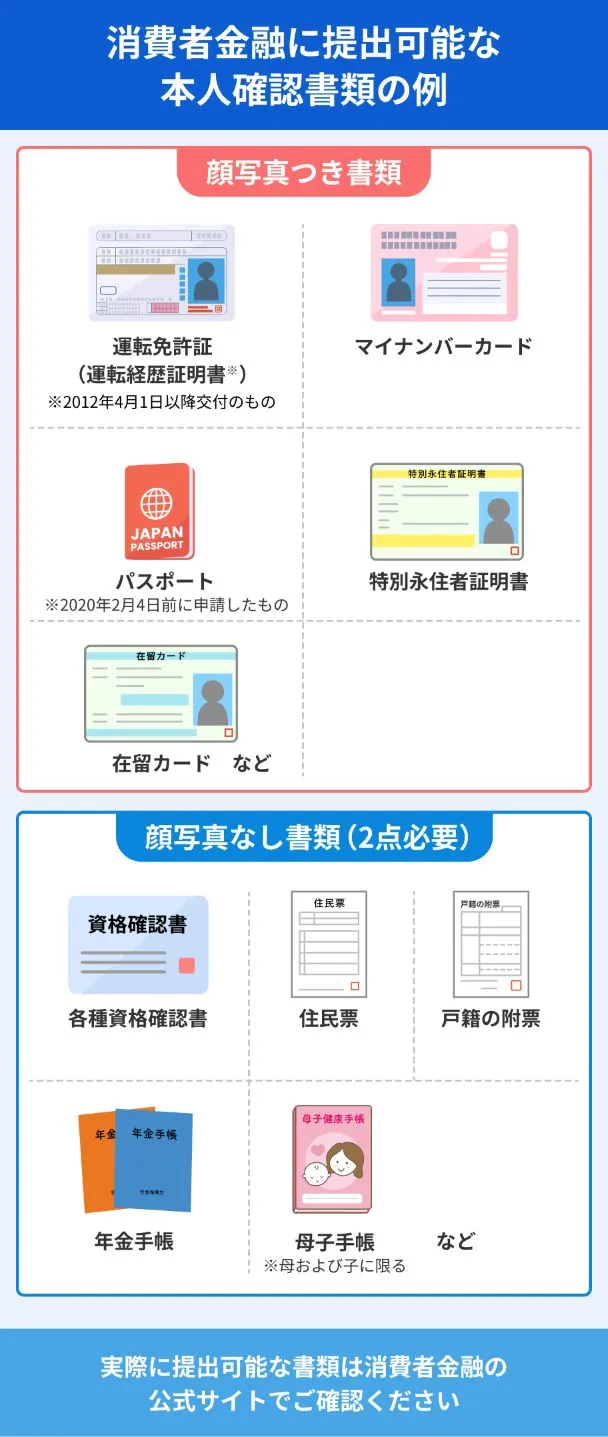

銀行が申込内容の確認を終えると、氏名や顔写真、住所などから本人であるかを確認するため、運転免許証などの本人確認書の提出が必要になります。

また、以下の条件に該当する場合は、給与明細書などの収入証明書の提出も必要です。

なお、収入証明書類は申込時に提出する場合もあれば、審査の途中で金融機関に必要と判断されて、追加で提出が求められる場合もあります。

弁護士|根本智人

提出書類に虚偽があった場合は罪に問われることもある

カードローンの申込時に提出する書類に虚偽の内容が含まれていた場合、詐欺罪などの刑事罰に問われる可能性があります。特に、年収や勤務先を偽ることで本来通過しない審査に通った場合には、「欺いて金銭を得た」と判断されるリスクが高まります。また、金融機関との契約が無効となり、一括返済を求められるケースもあります。信用力の低下にもつながるため、書類の記載内容は正確かつ誠実にすることが極めて重要です。

審査を受ける

審査では、申込フォームに入力された情報や信用情報機関に照会した信用情報、提出された書類の内容から、返済能力が総合的に判断されます。

信用情報機関信用情報

信用情報機関信用情報特に勤務先や年収に関する情報は返済能力を判断するうえで重要なため、申込フォームと提出書類を照らし合わせて慎重に確認されます。

この段階で相違点や不明点があると、銀行から電話連絡が入る可能性もあります。

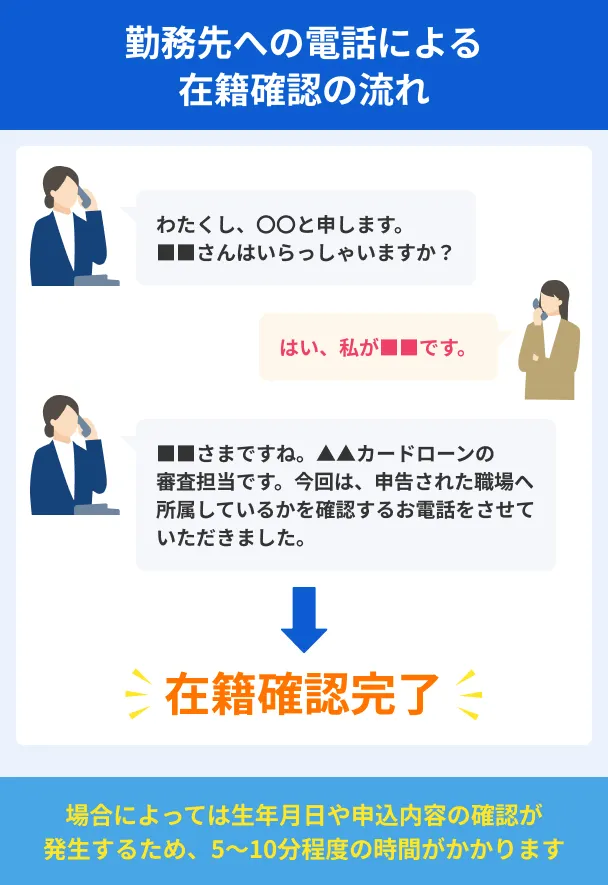

在籍確認に対応する

銀行カードローンでは審査の一環として、申込者が本当に申告した勤務先に在籍しているかを確かめるために、電話による在籍確認が実施されます。

在籍確認は本人とオペレーターが話をすることが基本ですが、同僚が電話に出て「〇〇(申込者)は席を外しています」などと答えた場合でも、在籍していることが確認できれば問題ありません。

また、オペレーターは本人以外にカードローンに関する用件であることを伝えないので、周囲に申込が知られる可能性も低いと言えます。

ファイナンシャルプランナー|金子賢司

必要に応じて電話連絡がある点に注意しましょう

在籍確認では勤務先に電話連絡が入るため、申込をためらう大きな要因となっています。

このような背景から、最近では「原則として在籍確認をおこなわない」とする金融機関が増えています。

しかし、これらの金融機関でも、必要と判断された場合には在籍確認が実施されることがあります。完全に回避できるわけではないため、その点には注意が必要です。

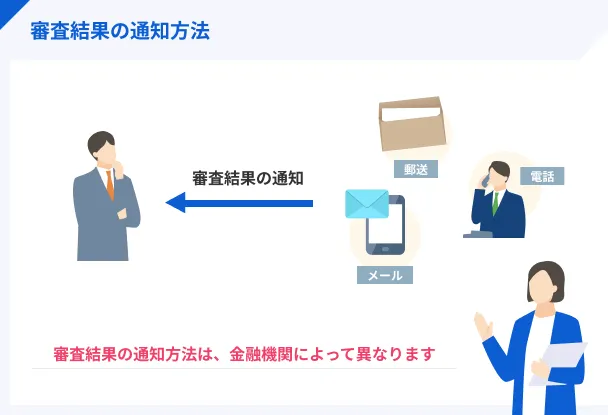

審査結果の回答が届く

審査が完了すると、スマホアプリやメール、電話で審査結果が通知されます。

なかなか審査結果が届かないときは、メールや電話の設定で連絡がつかない可能性が考えられるので、迷惑メールフォルダを確認したり、コールセンターに問い合わせたりしてください。

審査に通過した場合はそのまま契約に進み、手続きが完了したあとは審査で決定された利用限度額の範囲内で何度でも借入が可能です。

ファイナンシャルプランナー|鳥谷威

審査時間と融資時間の確認をしておきましょう

カードローンによっては、審査結果の通知が申込日に届いても、同日中に借りられない可能性もあります。ですので、緊急の場合には借入をおこなう業者が「即日融資に対応しているかどうか」をあらかじめ確認しておくことが重要です。

大手消費者金融のカードローンなら3〜20分で審査が完了する

銀行カードローンの借入には、一般的に翌営業日から最長で2週間かかるため、急ぎで借入したい人には向かない可能性があります。

そこで検討したいのが、最短即日融資を基本としている大手消費者金融のカードローンです。

早ければ3〜20分程度で借入できるだけでなく、無利息期間が設定されているなどなど、銀行カードローンにはないサービスが充実しています。

| 商品 |

|

|

|

|

|

|---|---|---|---|---|---|

| 審査時間 | 最短3分 ※お申込み時間や審査状況によりご希望に添えない場合があります |

最短15分 ※お申込み時間や審査状況によりご希望に添えない場合があります |

最短15秒※1 | 最短14分 ※お申込み時間や審査状況によりご希望に添えない場合があります |

最短20分 ※お申込み時間や審査状況によりご希望に添えない場合があります |

| 融資時間 | 最短3分 ※お申込み時間や審査状況によりご希望に添えない場合があります |

最短15分 ※お申込み時間や審査状況によりご希望に添えない場合があります |

最短10分※1 | 最短14分 ※お申込み時間や審査状況によりご希望に添えない場合があります |

最短20分 ※お申込み時間や審査状況によりご希望に添えない場合があります |

| 限度額 | 1万円~800万円 | 1万円~800万円 | 1万円~500万円 | 1万円~800万円 | 1万円~800万円 |

| 金利 | 年2.5~18.0% | 年3.0~18.0% | 年4.5~18.0% | 年3.0~18.0% | 年2.4%~17.9% |

| 無利息期間 | 最大30日間※初回借入日の翌日から |

なし | 365日※2 | 最大30日間 | 最大30日間 |

| 申込 | 詳細はこちらへ | 詳細はこちらへ | 詳細はこちらへ | 詳細はこちらへ | 詳細はこちらへ |

銀行カードローンの審査時間を短くするポイント

カードローンの審査は定められた工程を経る必要がありますが、いくつかのポイントを押さえることで最短で借入できる確率を上げられます。

「利用したいタイミングに間に合わなかった」とならないよう、審査時間が長引く要因をできる限り解消しておきましょう。

ファイナンシャルプランナー|鈴木靖子

審査では法規制やリスク管理を厳格におこなうため、一定の時間を要する。

銀行は貸金業法だけでなく、銀行法や金融庁の指導に従い、より慎重な審査を実施します。また、貸金業者でも同様の事が言えますが信用情報の確認に加え、収入証明書や勤務先の詳細など多角的な情報を精査し、不正防止や返済能力の評価を徹底します。総じて、審査プロセスが複雑であるため、時間を要するとされています。

審査時間・融資時間をよく確認する

銀行カードローンで必要資金を用意したい人は、審査時間、および融資時間を事前に確認しておきましょう。

たとえば明日お金が必要な場合に、1週間程度審査時間がかかるものに申込すると、必要なタイミングに間に合わない可能性が高まります。

| 商品 |

|

|

|

|

|

|---|---|---|---|---|---|

| 審査時間 | 最短1時間 ※お申込み時間や審査状況によりご希望に添えない場合があります |

最短翌日 ※お申込み時間や審査状況によりご希望に添えない場合があります |

最短即日 ※お申込み時間や審査状況によりご希望に添えない場合があります |

最短即日 ※お申込み時間や審査状況によりご希望に添えない場合があります |

最短即日 ※お申込み時間や審査状況によりご希望に添えない場合があります |

| 融資時間 | 最短即日 ※お申込み時間や審査状況によりご希望に添えない場合があります |

最短翌日 ※お申込み時間や審査状況によりご希望に添えない場合があります |

最短即日 ※お申込み時間や審査状況によりご希望に添えない場合があります |

最短即日 ※お申込み時間や審査状況によりご希望に添えない場合があります |

最短翌営業日 ※お申込み時間や審査状況によりご希望に添えない場合があります |

| 金利 | 年1.48~17.5%金利優遇とコースは |

年12.0~15.0% | 年1.9~14.5% | 年2.0~14.0% | 年1.4~14.6% |

| 限度額 | 10万円~800万円 | 10万円~300万円 | 10万円~800万円 | 10万円~800万円 | 10万円~800万円 |

近年では審査・融資時間が最短即日~最短翌営業日になると公式サイトに明記している銀行も増えてきましたが、申込者数が多いなどの理由で長引くケースも少なくありません。

そのため、最短即日または最短翌営業日に審査や融資が実施される銀行カードローンでも、最低2、3日は時間がかかるものと考えておきましょう。

ファイナンシャルプランナー|鳥谷威

数打っても逆効果になります

「何としてもお金を借りたい」からといって複数社に申込するのはNGです。審査履歴は残りますので、審査通過に悪影響を及ぼす可能性があります。そんな時こそ、融資までの審査スピードや金利面などを冷静に比較しながら1社に絞って審査を受けるようにしましょう。

ファイナンシャルプランナー|吉井徹

複数社からの借入は審査通過率を下げる要因にもなる

複数社からの借入があると、金融機関は「返済能力に問題があるのではないか」「すでに資金繰りが厳しいのでは」と判断する傾向があります。そのため、新たなカードローンの審査に通りにくくなる可能性が高まります。特に短期間での多重申込や借入件数の多さは、信用情報にネガティブな印象を与える要因となり、審査通過率を大きく下げる要因となるため注意が必要です。

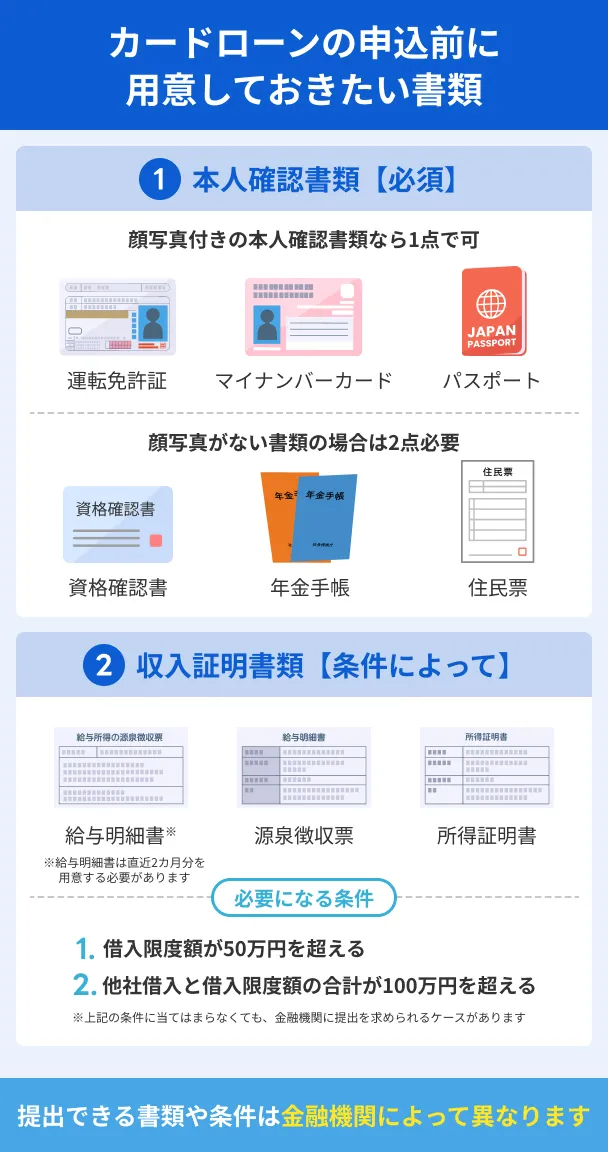

必要書類をあらかじめ準備しておく

銀行カードローンの申込には以下のような本人確認書類の提出が必要なので、あらかじめ準備しておきましょう。

本人確認書 |

- 運転免許証または運転経歴証明書

- パスポート(2020年2月3日以前に発行したもの)

- 在留カード

- 特別永住者証明書

- 個人番号カード(通知カードは利用不可)

- 住民基本台帳カード(新規発行は終了)

- 障がい者手帳

収入証明書※ |

- 源泉徴収票

- 給与明細書(直近2カ月分)

- 確定申告書

- 納税通知書

- 年金通知書

- 年金証書

- 所得証明書

※1社の借入希望額が50万円以上、他社借入と借入希望額の合計が100万円を超える場合は収入証明書が必要です

ファイナンシャルプランナー|金子賢司

提出前に不備がないか必ず確認をしましょう

消費者金融が掲げている審査時間は、あくまで「最短の場合」を想定しています。

申込内容や提出書類に不備があると、確認作業に時間がかかり、結果的に融資が遅れる可能性があります。

また、電話での在籍確認をおこなわない方針の金融機関であっても、不備が発生すると確認のために勤務先へ電話がかかる場合があります。

そのため、申込前に内容や提出書類をよく確認し、不備がないよう十分注意しましょう。

平日の早い時間帯にWEB申込する

銀行カードローンは営業時間以外の時間帯は審査がおこなわれないため、できる限り平日の早い時間帯に申込しましょう。

また、申込方法はWEB申込を選択しましょう。

店舗に足を運ぶ必要もなく、申込情報が即時に銀行に送信されるため、審査開始までの時間を短縮できます。

ファイナンシャルプランナー|石坂貴史

申込をするなら午前中がおすすめです

銀行の審査は、法規制により反社会的勢力のチェックや追加審査が必要なため、時間がかかることがあります。

午前中に申込をすると、当日中に審査が進む可能性が高く、昼休みや夕方の混雑も避けられます。

また、在籍確認は基本的に平日の業務時間内におこなわれるため、スムーズに進めたい場合は午前中の問い合わせがおすすめです。

金融機関からの電話に対応できる体制を整える

本人確認や在籍確認だけでなく、提出書類に不備があった場合にも金融機関から電話がかかってくる場合があるため、なるべく電話に対応できる体制を整えておきましょう。

金融機関が正しい事実を把握できなければ、審査に時間がかかるだけではなく、最終的に審査に通過できない可能性もあります。

申込時により電話を取りやすい携帯電話の番号を記載したり、直通の電話番号を勤務先の電話番号としたりなど、対策しておくと良いでしょう。

銀行カードローンを利用する際の注意点

普段利用している銀行で申込でき、比較的低金利で借入できるなどメリットもある銀行カードローンですが、利用する際には注意したい点もあります。

ATMの利用にはローンカードが必要になる

銀行カードローンでATMを利用する際には、一般的にローンカードが必要です。

大手社金融のようにスマホATM取引でカードレスで借入・返済ができないので、物理的なカードを持つ必要があります。

一見してローンカードとはわからないよう配慮されたデザインになっているものの、家族や周囲の人に絶対に利用を知られたくないと思っている人には向かない可能性があります。

ただし、銀行カードローンのなかには、銀行口座のキャッシュカードとローンカードを兼用できるものもあるので、ローンカードを持ちたくない人は検討すると良いでしょう。

電話による在籍確認が実施されることが多い

銀行カードローンでは、原則として電話による在籍確認が実施されるため、電話連絡を避けたい人には適しません。

なかには書類での在籍確認に切り替えてくれる銀行もありますが、必ずしも対応してもらえるわけではありません。

基本的には在籍確認の電話連絡が来るものと捉え、申込したほうが良いでしょう。

場合によっては、電話に出た勤務先の人から「なんの電話ですか?」と聞かれたときに備えて、以下の記事を参考に想定問答も用意しておくと安心です。

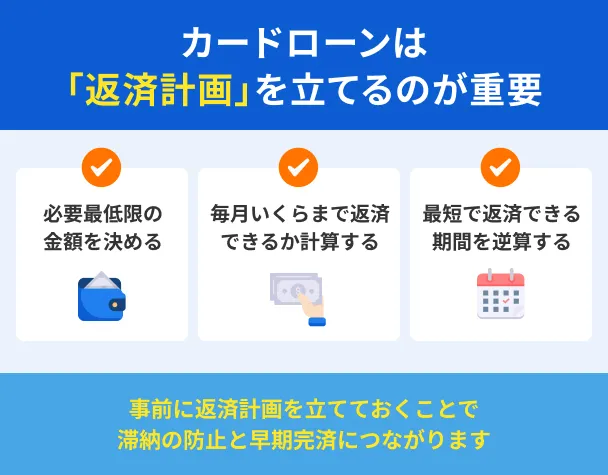

返済計画を立ててから利用する

比較的低金利で借入できる銀行カードローンでも、無計画に利用すれば返済が滞る原因になります。

申込前に必要な金額や借入にかかる利息をシミュレーションし、毎月の収入の中で無理なく返済できる金額で利用しましょう。

マネットでは、借入希望額や金利などを入力することで、毎月の返済額や返済期間を算出できるシミュレーションが利用できます。

よくある質問

行政書士・FP|岩井和幸

銀行カードローンに比べ、大手消費者金融はスピード勝負

大手消費者金融は、即日融資に対応しているカードローンのなかでも審査が特に早く、最短数分~30分で結果がわかります。審査のスピードが早い理由としては銀行や信販会社と異なり、貸付業務に特化している点が挙げられ、銀行とは別の独自のスコアリング(自動与信審査システム)を用いている点も特徴の一つです。

まとめ

銀行カードローンは最短当日に審査結果が出るものもありますが、実際の借入には翌営業日以上の時間がかかります。

借入ができても、お金が必要なタイミングに間に合わなければ意味がありません。

急ぎでお金が必要な人は、最短即日で審査が完了する、大手消費者金融のカードローンも選択肢に入れてみてください。

登録番号:関東財務局長(11) 第01024号

日本貸金業協会会員第000003号

電話番号:0120-09-09-09

貸付条件

貸付利率:4.5%~18.0%(年率)

※貸付利率はご契約額およびご利用残高に応じて異なります。

融資限度額 :1万円~500万円

返済方式:残高スライドリボルビング方式・元利定額リボルビング方式

必要書類:運転免許証等

※収入証明(契約額に応じて、新生フィナンシャルが必要とする場合)

返済期間・回数: 最長10年・最大120回

※融資枠の範囲内での追加借入や繰上返済により、返済期間・回数は変動します。

利用対象:満20歳~70歳(国内居住の方、日本の永住権を取得されている方)

収入条件:安定した収入のある方(パート・アルバイトで収入のある方も可)

遅延損害金: 20.0%(年率)

担保・保証人: 不要

※ご契約には所定の審査があります。貸付条件を確認し、借入と返済のバランスを考えて計画的に利用しましょう。

無利息に関して

365日間無利息

※初めてのご契約

※Webでお申込み・ご契約、ご契約額が50万円以上(お借入れ額1万円でも可能)でご契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方

60日間無利息

※初めてのご契約

※Webお申込み、ご契約額が50万円未満の方

無利息の注意点

・初回契約翌日から無利息適用となります

・無利息期間経過後は通常金利適用となります

・他の無利息商品との併用不可

ファイナンシャルプランナー|金子賢司

自身の状況に合わせて適切な選択肢を持ちましょう

銀行カードローンは、消費者金融に比べて審査に時間がかかるものの、上限金利が低い傾向があります。少しでも金利を抑えたい場合は、時間に余裕をもって銀行カードローンを検討するとよいでしょう。

一方、急な出費や当日中にお金が必要な場合は、審査が早い消費者金融の利用がおすすめです。それぞれの特徴を理解し、自分の状況に合った選択をしましょう。