セブン銀行カードローンのサービス内容は?特徴や利用者の口コミ体験談を紹介

【コンテンツの広告表記に関して】

>提携企業一覧

貸金業務取扱主任者・FP

2級FP技能士、証券外務員一種試験合格、貸金業務取扱主任者(登録番号:K250020096、合格番号:第F241000177号)。

大学を卒業後、証券外務員一種試験に合格。カードローン、FX、不動産、保険など、多くの金融領域における情報メディアの編集・監修に携わり、実績は計2000本以上。ローン利用者へのインタビューなども多数実施し、専門知識と事実に基づいた信頼性の高い情報発信を心がけている。

奥山 裕基

マネット編集担当/キャッシングガイド

FP資格を有し、カードローン・消費者金融および貸金業に関する豊富な知識を持つ編集者。関連法規(貸金業法・金融商品取引法等)の理解を深めつつ、多数のローン経験者へのインタビューや金融機関勤務経験者へのヒアリングをもとにリアルな情報収集を怠らず、自身も当サイトにおいて1,000本を超える記事を執筆。生活に欠かせない「お金」だからこそ最適な意思決定を支援したいという理念のもとに情報発信を行っている。

- セブン銀行カードローンはセブン銀行ATMで借入できる銀行カードローン

- 全国のセブン銀行ATMで利用手数料無料で借入・返済ができる

- 利用するにはセブン銀行の銀行口座を開設する必要がある

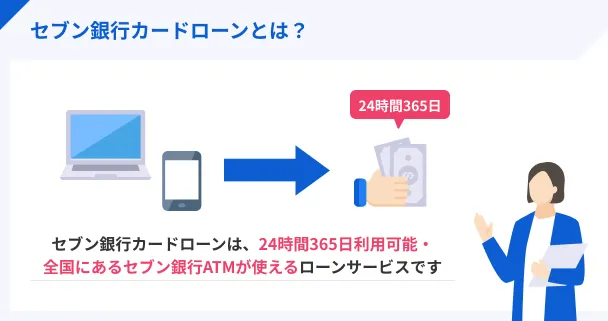

セブン銀行カードローンは、全国のセブン銀行ATMで利用できる銀行カードローンです。

24時間いつでもWEBで申込や借入ができ、現金が必要な場合は最寄りのセブンイレブンでATMを利用できます。

ただし、融資までに1日以上時間がかかるなど、あらかじめ理解しておくべき注意事項もあります。

記事では申込方法や審査に通過するためのポイントも詳しく解説するので、セブン銀行カードローンを検討している人は参考にしてください。

セブン銀行カードローン

| 実質年率 | 12.0%〜15.0% |

|---|---|

| 限度額 | 10万円〜300万円 |

| 融資時間 | 最短翌日 |

おすすめポイント

セブン銀行カードローンなら全国のセブン銀行ATMで借入できる

セブン銀行カードローンは、セブン銀行が提供している個人向けのローンサービスで、普段利用しているセブンイレブンでいつでも銀行カードローンが利用できます。

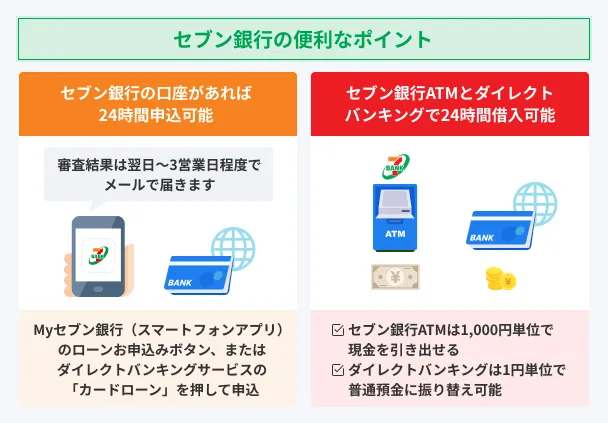

利用するにはセブン銀行の口座が必要になるものの、口座開設は最短10分で完了し、ダイレクトバンキングサービスを利用すれば、振込やキャッシュカードの再発行の銀行手続きもWEBで簡単におこなえるようになります。

カードローンで借入したお金も、ATMに足を運ばずに、WEB手続きで銀行口座に送金できます。

クレジットカードの支払いなど、口座からの引落しが必要な場合に便利です。

セブン銀行カードローンのメリット

セブン銀行カードローンは、WEB上で24時間いつでも手続きでき、手数料無料でセブン銀行ATMを利用できるなど利便性に優れたカードローンです。

セブン銀行カードローンのメリットを理解し、最大限活用しましょう。

24時間いつでもWEBで申込・借入できる

セブン銀行カードローンはアプリまたはWEBでの申込に対応しているため、スマホから簡単に申込できます。

契約・借入まですべてWEB上で完結するため、書類を郵送したり、来店して手続きをしたりする必要もありません。

セブン銀行ATMは全国に約27,000台(2025年7月現在)、全国のセブンイレブンを中心に駅や空港、商業施設などに設置されているため、借入場所を探す手間が省けるでしょう。

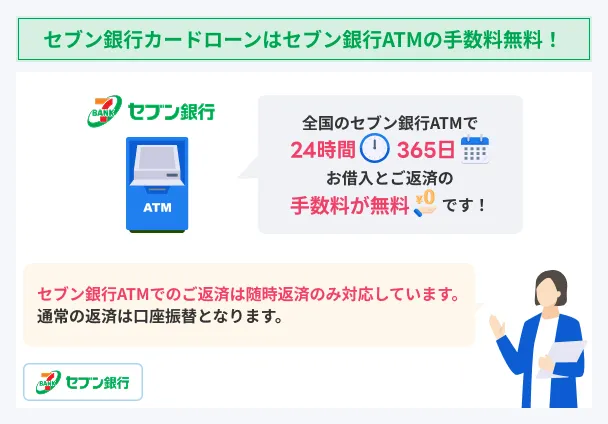

全国のセブン銀行ATMの利用手数料が無料

セブン銀行ATMはいつでも利用手数料無料なので、利息以外のコストがかからないのもセブン銀行カードローンの魅力です。

回数に制限がないため、必要なときに必要な金額だけ無駄なく借入できます。

ただし、借入・返済以外の引き出しは、時間帯によっては110円の手数料がかかるため注意してください。

| 時間帯 | 借入・返済 | その他の引き出し |

|---|---|---|

| 0:00~7:00 | 無料 | 110円 |

| 7:00~19:00 | 無料 | 無料 |

| 19:00~24:00 | 無料 | 110円 |

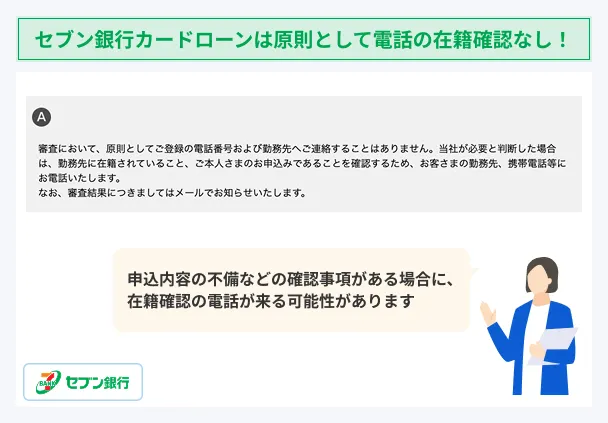

原則として電話による在籍確認がおこなわれない

セブン銀行カードローンは公式サイトにて、原則として登録した電話番号や勤務先に在籍確認の電話連絡をすることはないと公表しています。

銀行カードローンは勤務先への電話連絡がおこなわれることが一般的であるため、周囲の人へ借入を気づかれたくない場合にメリットになります。

マネットに集まった口コミを見ても、勤務先への電話連絡がなかったことがわかります。

ユーザー評価

契約時に、電話での在籍確認がなく審査がスムーズでした。申込から借入まで素早く対応していただいたため、必要なタイミングまでに無事お金を用意できました。

| 利用したカードローン | セブン銀行カードローン |

||

|---|---|---|---|

| 借入金額 | 29万円 | 金利 | 年15.0% |

| 審査時間 | 1週間以内 | 借入事実の把握 | 友人 |

| 重視した点 | 借入の容易さ | ||

ただし、セブン銀行が必要と判断した場合は電話連絡が入る可能性はあります。

キャッシュカード・デビットカードと兼用できる

セブン銀行デビット付きキャッシュカードを選び、別途ローンサービスを契約すれば、1枚のカードで3つの機能が利用できます。

デビットカードにはタッチ決済機能やnanaco機能もついており、使うたびにnanacoポイントが貯まる特典もあります。

セブン銀行カードローンのデメリット

セブン銀行カードローンには多くのメリットがある一方、デメリットもあります。

利用の目的に支障が出るものではないか、申込前に確認しておきましょう。

融資は申込後1日以上の時間が必要

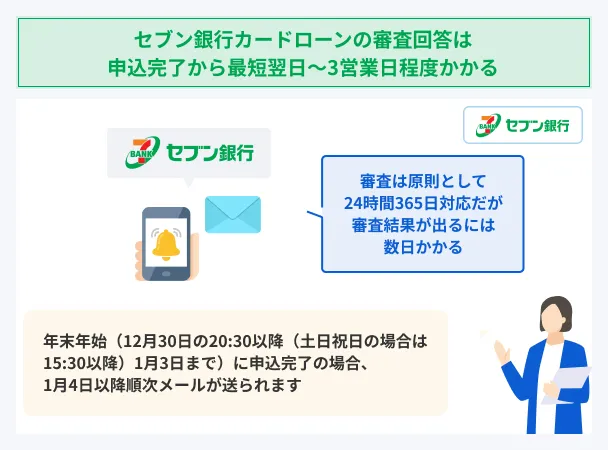

セブン銀行カードローンは、審査が完了するのが最短翌日~3営業日程度であるため、融資までに1日以上かかることになります。

ただし、混雑状況によってはさらに時間がかかる場合もあるため注意が必要です。実際に借入できた人の審査時間は以下の記事でご確認いただけます。

また、年末年始(12月30日の20時30分以降〜1月3日まで)に申込んだ場合は、1月4日以降に順次メールで通知されます。

すぐにお金が必要という人は、最短即日融資が可能なカードローンがおすすめです。

| 公式サイト | 審査時間 | 融資時間 | 土日の審査対応 | 無利息期間 | 説明 | |

|---|---|---|---|---|---|---|

|

詳細は こちらへ |

最短3分※1 | 最短3分※1 | 初回借入日の翌日から30日間 | 融資まで最短3分!利便性の高さが魅力のカードローン | |

|

|

詳細は こちらへ |

最短20分※1 | 最短20分※1 | 初回契約日の翌日から30日間 | 2025年8月時点で180万人が利用している、初めての方でも安心して使えるカードローン | |

|

詳細は こちらへ |

最短14分 | 最短14分 | 初回契約日の翌日から30日間 | 最短14分融資も可能!コンビニでも借入・返済可能なアイフル! |

プロミス ※1.お申込み時間や審査によりご希望に添えない場合がございます。

※2.お申込時の年齢が18歳および19歳の場合は、収入証明書類のご提出が必須となります。なお、高校生(定時制高校生および高等専門学校生も含む)はお申込いただけません。

アコム ※お申込時間や審査によりご希望に添えない場合がございます。

アイフル ※お申込み時間や審査状況によりご希望にそえない場合があります。

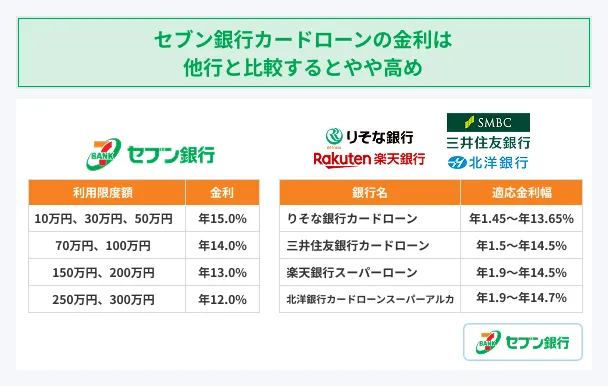

銀行カードローンの中ではやや金利が高め

セブン銀行カードローンの金利は年12.0%〜15.0%と、銀行カードローンの中ではやや高い傾向にあります。

実際に、以下の口コミのように、金利が高いと感じている声も見られました。

借入する際は、金利の分も踏まえて計画的に借入する必要があります。

ユーザー評価

金利がやや高く感じます。毎月の返済金額どおりに返済していると、元本がなかなか減らず、いつまでも返し終わらない点がストレスでした。

| 利用したカードローン | セブン銀行カードローン |

||

|---|---|---|---|

| 借入金額 | 29万円 | 金利 | 年15.0% |

| 審査時間 | 1週間以内 | 借入事実の把握 | 友人 |

| 重視した点 | 借入の容易さ | ||

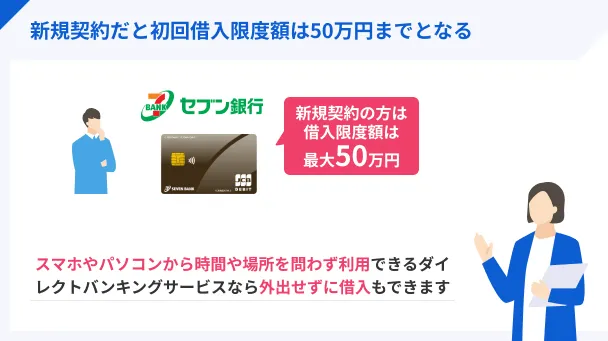

新規契約の場合は初回借入限度額が50万円に制限される

セブン銀行カードローンでは、新規契約の場合、初回の借入限度額は最大50万円に制限されています。

したがって、50万円以上借りたい場合は、ほかのカードローンへ申込しましょう。

ただし、借入限度額は申込者の返済能力に応じて審査で決定されるため、必ず50万円以上借りられるわけではない点には注意してください。

半年利用すれば借入限度額を増額できる可能性がある

セブン銀行カードローンは、半年以上利用することで借入限度額の増額申請ができるようになります。

審査では契約後の利用実績や年収額などが重視される傾向にあるため、返済に遅れたり収入を下げたりしないようにしましょう。

利用限度額が10万円・30万円の場合は、50万円への増額を申込でき、利用限度額が50万円以上の場合は、100万〜300万円への増額を申込できます。

なお、100万〜300万円への増額は収入証明書の提出が必要です。

セブン銀行の口座開設が必須

セブン銀行カードローンを利用するためには、セブン銀行の口座が必要です。

口座開設はカードローンの申込と同時におこなえば、Myセブン銀行(スマホアプリ)から最短10分で登録可能です。

ただし、運転免許証やマイナンバーカードを持っていない人は、郵送での口座開設後にカードローンを申込することになるため、通常より時間がかかります。

セブン銀行カードローンの申込方法

セブン銀行カードローンの申込方法は、セブン銀行口座を保有しているかによって手続き方法が異なります。

| セブン銀行口座の有無 | 選択できる申込手続きの方法 |

|---|---|

| セブン銀行の口座がある | ・Myセブン銀行アプリ ・ダイレクトバンキングサービス |

| セブン銀行の口座がない | ・Myセブン銀行アプリ ・郵送 |

口座を持っていない場合は、まずは口座開設をおこないましょう。

セブン銀行の口座を持っている場合

セブン銀行の口座を持っている場合、アプリまたはWEBより、カードローンの申込手続きからおこなえます。

どちらの方法も24時間申込可能で、審査結果は翌日〜3営業日程度かかります。

Myセブン銀行アプリからの申込

Myセブン銀行(スマホアプリ)での申込おおまかに4つのステップに分けられます。

- 1. Myセブン銀行アプリをダウンロード

- 2. アプリを起動し、口座>ローンから情報入力

- 3. 審査結果がメールで届く(翌日~3営業日程度)

- 4. 契約完了後、融資可能

ダイレクトバンキングサービス(WEB)からの申込

ダイレクトバンキングサービス(WEB)はアプリとはサービスが異なりますが、基本的な手続き内容は変わりません。

- 1. ダイレクトバンキングサービスにログオン

- 2. メニュー>ローンから申込

- 3. 審査結果がメールで届く(翌日~3営業日程度)

- 4. 契約完了後、融資可能

セブン銀行の口座を持っていない場合

セブン銀行カードローンを利用するためには、セブン銀行の口座が必要です。

運転免許証やマイナンバーカードを持っている場合はMyセブン銀行アプリから即時口座開設できますが、持っていない場合は郵送で口座開設をおこなったあとにローンを申込できます。

アプリからの申込

Myセブン銀行アプリから申込をすれば、最短10分で口座開設できます。

- Myセブン銀行アプリから口座開設

- 本人確認書類と顔画像を撮影して情報入力

- 口座開設完了。Myセブン銀行でカードローン申込

- 審査結果がメールで届く(翌日~3営業日程度)

- 契約完了後、融資可能

写真が不鮮明など、本人確認書に不備があると再提出などで時間がかかるため、よく確認してから送信してください。

郵送での申込

運転免許証やマイナンバーカードがない場合は、郵送で口座開設をしましょう。

口座開設までは2週間程度かかります。

- メールアドレスを登録して口座開設の申込

- 届いたメールから申込手続きページで情報入力

- 申込書が届いたら必要事項を記入して本人確認書類を2点同封して提出

- キャッシュカードを受け取る

- ダイレクトバンキングサービスの利用開始登録

- カードローンを選択して申込

- 審査結果がメールで届く(翌日~3営業日程度)

- 契約完了後、融資可能

セブン銀行カードローンの借入方法

セブン銀行カードローンの借入方法は、以下の2つです。

セブン銀行カードローンの借入方法 |

- セブン銀行ATM

- ダイレクトバンキング

どちらの方法も、原則24時間365日いつでも利用でき、借入や返済の手数料が無料です。

借入方法や借入単位は以下の表のとおり異なるため、都合に合わせて使い分けてください。

| 項目 | セブン銀行ATM | ダイレクトバンキング |

|---|---|---|

| 借入方法 | 現金 (キャッシュカードまたはスマホATM) |

普通預金への振替 |

| 借入単位 | 1,000円~ | 1円~ |

セブン銀行ATMを利用する場合、ATMに表示されたQRコードをスマホで読み込むことでも操作できるので、キャッシュカードが届く前から借入できます。

セブン銀行カードローンの返済方法

セブン銀行カードローンの返済方法は、毎月自動で引落しになる約定返済と、約定返済に加えて任意のタイミング・金額で返済する追加返済があります。

追加返済(随時返済・繰り上げ返済)

追加返済(随時返済・繰り上げ返済)月々の返済(約定返済)は、毎月27日(土・日・祝日の場合は翌営業日)に、セブン銀行口座(普通預金)から自動で引落しになります。

| 前月の約定返済日の利用残高 | 月々の返済額 (約定返済額) |

|---|---|

| 10万円以下 | 2,000円 |

| 10万円~20万円以下 | 4,000円 |

| 20万円~40万円以下 | 6,000円 |

| 40万円~60万円以下 | 8,000円 |

| 60万円~80万円以下 | 10,000円 |

| 80万円~100万円以下 | 15,000円 |

| 100万円~150万円以下 | 20,000円 |

| 150万円~200万円以下 | 25,000円 |

| 200万円~ | 35,000円 |

カードローンの追加返済では、一部返済や全額返済など、状況に応じて返済額を調整できます。

任意返済をうまく活用すれば、返済総額の削減や返済期間の短縮につながるため、自身の経済状況を考慮しながらうまく取り入れてください。

ただし、月々の返済が遅れている場合は追加返済はできません。

セブン銀行カードローンの審査に通過するためのポイント

セブン銀行カードローンを利用するには、審査で返済能力を認められる必要があります。

特に以下のポイントを満たしていないと審査に通過する可能性が低いと言えるので、申込前に自分の状況を確認しておきましょう。

申込者本人に安定した収入がある

カードローンを利用すれば毎月返済する必要があるため、審査通過には申込者に毎月安定した収入があることが前提となります。

ただし雇用形態に制限はなく、アルバイトやパートで数万円の収入を得ている場合でも、継続した一定の収入があれば問題ありません。

安定した収入がないことで申込をためらっている人は、週数回のアルバイトを始めるなど、収入を作る工夫をしてみてください。

信用情報に問題がない

過去にクレジットカードの支払いやほかのローンを滞納したことがあるなど、信用情報にネガティブな情報が登録されていると、審査通過が厳しくなります。

信用情報「今回も滞納するのではないか」と、返済能力に疑念を持たれることになるためです。

自分の信用情報の状態がわからない人は、信用情報機関に開示請求をしてみましょう。

500〜1,500円の手数料がかかるものの、スマートフォンやパソコンを使って簡単に確認できます。

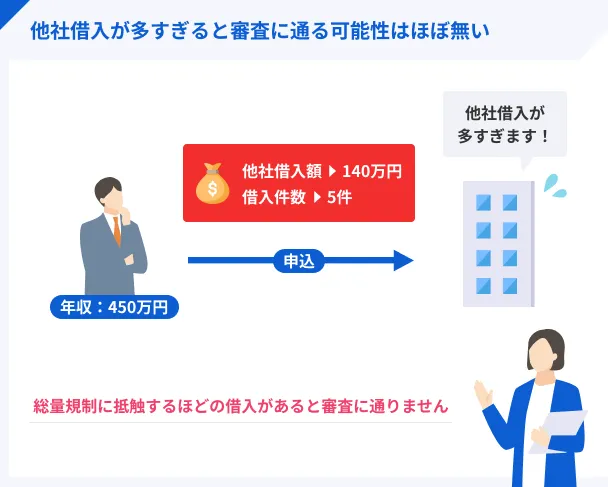

他社借入件数や借入金額が多過ぎない

他社借入件数や借入金額が多いと、返済が滞る可能性があるとされ、審査に通過が難しくなります。

件数に具体的な制限は設けられていないものの、金融庁では5件以上の借入がある利用者を多重債務者と表現しています。

また、銀行は貸金業法の総量規制の対象ではないものの、顧客保護の観点から同等の基準を設けているところも少なくありません。

総量規制すでに他社借入がある場合は、できる限り返済してから申込するか、必要以上の金額を借入希望額にしないよう配慮しましょう。

貸金業務取扱主任者・FP|村上敬

セブン銀行カードローンの審査は甘いとは言えません

セブン銀行カードローンを含む銀行カードローンの審査では、銀行に加えて保証会社も申込者の返済能力を確認しています。

セブン銀行カードローンでは、アコムが保証会社です。

銀行と保証会社の2社の審査に通過する必要があるため、審査が厳しくなる可能性があります。

よくある質問

まとめ

セブン銀行カードローンは、コンビニで利用できる銀行カードローンです。

全国のセブン銀行ATMで現金を借入でき、ローンカードはセブン銀行のキャッシュカードとデビットカードの機能も付帯できます。

ただし、最短即日融資ではなく、初回借入限度額が50万円までに制限されているなど、使い方によっては不便を感じる可能性もあります。

希望する使い方とセブン銀行カードローンの特徴を照らし合わせ、自分に合った商品かを確認してから申込してください。

貸金業務取扱主任者・FP|村上敬

増額申請をして借入すると利息負担が重くなる可能性があります

一般的にカードローンの利用限度額を増額すると適用金利が下がりますが、セブン銀行カードローンの利用限度額が10万円・30万円の場合、50万円に増額しても金利は下がりません。

したがって、追加で借入すればその分利息負担が重くなります。

毎月の返済に加えて追加返済もおこない、返済期間が長引かないようにしましょう。