バイクローンの審査で見られる項目と落ちた時の解決策

∨【コンテンツの広告表記に関して】

>提携企業一覧

ファイナンシャルプランナー

株式会社FP-MYS代表取締役社長兼CEO。AFP資格を保有し、Fintech領域のリテラシーを向上させたい個人や、FP領域を活用してFintechビジネスを検討する法人のサポートやプロダクト支援に尽力。

奥山 裕基

マネット編集担当/キャッシングガイド

FP資格を有し、カードローン・消費者金融および貸金業に関する豊富な知識を持つ編集者。関連法規(貸金業法・金融商品取引法等)の理解を深めつつ、多数のローン経験者へのインタビューや金融機関勤務経験者へのヒアリングをもとにリアルな情報収集を怠らず、自身も当サイトにおいて1,000本を超える記事を執筆。生活に欠かせない「お金」だからこそ最適な意思決定を支援したいという理念のもとに情報発信を行っている。

この記事でわかること |

- バイクローン審査の主なチェック項目

- 審査に落ちた場合の具体的な対処法

- 足りない分のお金をすぐに用意する方法

アルバイトやパートに通勤する際にどうしても遠くて原付バイクが必要…。または大学・短大・専門学校に通学するために原付バイクを利用したい…。

原付バイクは車や大型・中型バイクと比較すれば安価ですが、それでもある程度まとまったお金は必要です。

手元にお金がない場合に、原付バイクを購入するためにはどうしたら良いのでしょうか?

原付バイクが欲しいけどお金がない…

原付バイクを購入しようと思っている人で、手元に現金がないという場合はどうしたら良いのでしょう。

たとえば学生や主婦の人で、パート先への通勤や大学への通学でどうしても原付バイクがないと通いづらいと考える人もいるはずです。

原付バイクを購入するための購入資金が、手元にない時はどうしたら良いのでしょうか?

2種類のバイクローンを検討しよう

通勤、通学にどうしても原付バイクが必要ー。しかし手元に原付バイクを買うお金がない場合は、ローンを使って購入を考えることが選択肢になり得ます。

バイクローンは審査や金利等を理解しておけば、お財布に負担なく、原付バイクを購入できます。バイクローンには以下の2種類があります。

バイクローン |

- ディーラーのローン

- 自動車・バイク専用のオートローン

ディーラーのローンとバイク専用ローンには、どちらもメリット・デメリットがあります。ここではディーラーのローンと、バイク専用のオートローンの2つに分けてご紹介していきます。

ディーラーのローンのメリット・デメリットを確認

ディーラーのローンとは原付バイクを購入時に契約ができるローンです。ディーラーが契約している信販会社とローンを組む事になります。

ディーラーのローンのメリット

ディーラーのローンのメリットは、原付バイクを購入したお店で、直接ローンを組むことができ、手間や時間がかからないという点です。確かに、購入するお店でローンを組めれば、スムーズに契約できますし安心感もあります。

ディーラーのローンのデメリット

一方で、デメリットは金利が高いという点です。ディーラーでローンの契約をすると、信販会社は店側に金利の数パーセントを納めています。

そのため、必然的にディーラーのローンには、店側の利益が上乗せされているのです。ディーラーのローンの金利手数料は相場として年4.0~10.0%が発生します。

もちろんこのメリット・デメリットはディーラー、信販会社によっても金利は異なります。ですが、ディーラーのローンは、手間や時間が省ける分、金利手数料が多くかかってしまう点は事実です。

バイク専用オートローンのメリット・デメリットを確認

バイク専用のオートローンとは通称で、正式にはマイカーローン呼ばれています。名前の通り、自動車を購入する際のローンです。

自動車を購入するときに利用できるローンが、原付バイクにも使えるという理解をして頂ければわかりやすいと思います。

オートローンのメリット

バイク専用のオートローンは、前述したディーラーのローンと比較すると、金利が低くなることが一般的です。その理由は、ディーラーへの金利上乗せ分が不要なためです。とにかく、安く原付バイクを購入したいと考える人に向いているでしょう。

オートローンのデメリット

しかし、自分でローンを組む銀行を探す手間や時間はどうしてもかかってしまうので、そういった点を考慮して購入を考える必要があります。

その際には、金利や審査基準等をしっかり自分で理解しておきましょう。

手間や時間がかかるがオートローンのほうが遥かにお得

オートローンの手間や時間について知っておいてもらいたいことがあります。オートローンの金利は年2.0~5.0%程が相場です。総返済額でみると、ディーラーローンと比べて10万円安く済むのです。

その為、確かに手間や時間がかかるオートローンですが、その分の価値は十分にあるでしょう。

ただし審査に通らないといけない

ここまでご紹介したとおり、原付バイクを購入する際はローンの使用がおすすめです。ですが、ローンを利用するためには「審査」が必要です。

。

審査を通らない場合は、いくら購入したい気持ちがあってもローンの利用はできません。

バイクローンの審査基準

バイクローンの審査では、以下の項目をチェックされます。

バイクローンの審査基準 |

- 年齢

- 勤務先

- 勤続年数

- 年収

- 魔族構成

- 居住情報

- ローン・クレジットの利用履歴

- 必要金額 など

ローンを組む際は、安定した収入がなければ利用ができません。フリーターや学生の人であればアルバイト。主婦であればパートがこれにあたります。

「安定した収入」をチェックするために、どのくらい勤めているのか、収入はどのくらいあるのか、という点を確認されています。審査に通過するためには、ある程度勤務実績が必要になるということです。

保証人については大手が提供しているローン商品であれば、保証会社が保証してくれるため必要ありません。

過去の遅延・滞納は危ない

審査条件の中でも特に注意すべきポイントがあります。それは、クレジットカードやその他のローンにおける遅延や滞納です。

クレジットカードで買い物をして、後日の支払日に遅れが続いたり、ローンを組んでいて滞納し続いたりしてしまうと、信用情報に履歴として残ってしまいます。

銀行や信販会社はローンの審査時に、購入者の遅延・滞納履歴を確認します。過度に遅延や滞納をしていると、審査に落ちてしまうのです。

ですので、しっかりと審査前に自分のクレジットカードやローンにおける利用履歴を認識して原付バイクを購入する必要があると理解しておきましょう。

ファイナンシャルプランナー|工藤崇

自分の信用情報は開示しないと明確には分からない

ブラックリストに掲載されていない場合でも、信販会社に問い合わせると情報を教えて貰える可能性はあります。ただ、最近は個人情報が厳しく管理される時代です。しっかりした理由が必要となるでしょう。職業や年収条件による差は仕方のない部分があるため、カード支払いを遅らせないなど「可能な対策」をしっかり進めるようにしましょう。

足りない分のお金をすぐに用意する方法

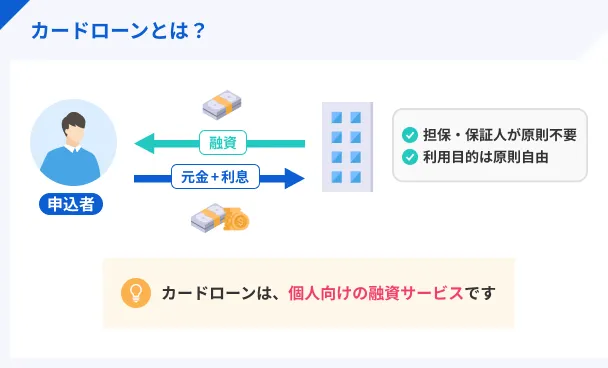

原付バイクを購入する際の選択肢として、金融機関から借入をおこなうカードローンという手段もあります。

カードローンは、専用カードを使って銀行やコンビニATMから現金を借入できる金融サービスです。現在、1830万人以上の利用者がおり、国内の10人に1人がカードローンを使っています。

用途自由のカードローン

カードローンとは、どんな支払いに対しても組むことができるローンです。

ATMから現金を引き出し、少しずつ返済していくシステムなので、バイクの購入費に充てたとしても問題ありません。

もちろん、カードローンにおいても厳正な審査が実施されていますが、アルバイトやパートとして働いている人であっても多くの人が利用しています。

収入に自信がない人でも大丈夫です

どんなローンを組むにあたっても、一定の収入は必要になるものです。ハードルが高く感じる人もいるでしょうが、カードローンはアルバイトやパートの収入のみでも利用できます。

毎月一定の収入を継続的に得られているかどうかが重要です。この点をクリアできているなら、最大で年収3分の1の金額までは用意できるでしょう。

消費者金融のカードローンに目を向けてみる

バイクローン以外の選択肢としてカードローンを検討する際は、大手消費者金融のサービスに目を向けてみてください。

もちろん、消費者金融も厳正な審査を実施しているので、必ずしもお金を借りられるわけではありません。

しかし、バイクローンと消費者金融のカードローンでは審査の仕組みが違うため、異なる結果がでる可能性は十分にあるのです。

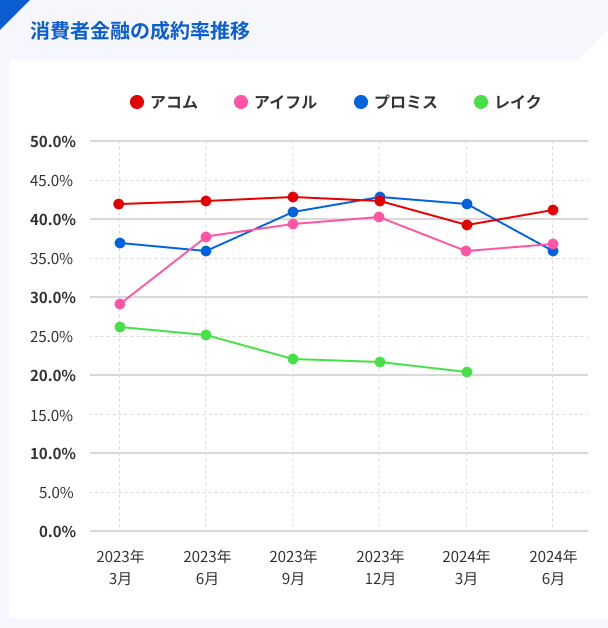

大手消費者金融は成約率を公開しています

大手消費者金融の中には、投資家向けのIR情報として成約率を公開しているものがあります。

たとえば、代表的な大手消費者金融の成約率は、以下の通りです。

バイクローンとカードローンでは審査基準が異なる

もちろん、カードローンを利用するにあたっては、バイクローンと同様に厳しい審査を受ける必要があります。

- 現年収に対して借入希望額が高すぎる

- クレジットカードなどで長期延滞した

- 過去に自己破産などの債務整理をしたことがある

上記のような人は、カードローンの審査にも通過しない可能性が非常に高いです。しかし、審査の仕組みと通過基準は金融機関や金融商品によって異なります。

よって、バイクローンで審査落ちした人でもカードローンなら利用できるという可能性も十分にあるでしょう。

| 公式サイト | 審査時間 | 金利 | 申込方法 | 無利息期間 | 土日の審査対応 | |

|---|---|---|---|---|---|---|

|

詳細は こちらへ |

最短3分 | 年4.5 ~ 17.8% | ・WEB ・自動契約機 ・電話 |

初回借入日から30日間 | |

|

詳細は こちらへ |

最短18分 | 年3.0 ~ 18.0% | ・WEB ・自動契約機 ・電話 |

初回契約日の翌日から30日間 | |

|

|

詳細は こちらへ |

最短20分※1 | 年3.0 ~ 18.0% | ・WEB ・自動契約機 ・電話 ・郵送 |

初回契約日の翌日から30日間 |

プロミス ※お申込時間や審査によりご希望に添えない場合がございます。

アイフル ※お申込み時間や審査状況によりご希望にそえない場合があります。

アコム ※お申込時間や審査によりご希望に添えない場合がございます。

まとめ|原付バイク購入する際は目的にあったローンの利用と審査が大事

原付バイクをローンで購入する際に知るべき審査のポイントについて、紹介しました。

原付バイクの購入を考えた際に、手元にお金がないという時にはバイクローンを考えましょう。

バイクローンには審査が必要となり、しっかり基準を理解する必要もあります。また、初期費用もすべてローンで組みたいと考えるならカードローンも積極的に考慮しましょう。カードローンであればガソリン代やヘルメット、洗浄用品を購入するお金にも充てることができます。

ぜひ、自分にあった購入方法を検討していください。

マネット編集担当/キャッシングガイド

奥山 裕基

バイク購入時には車体分、必要な道具代、保険やメンテナンス代などがかかります。たとえば、本体はバイクローン、その他はカードローンのように使い分ける手段もあるため、必要に応じた手段を検討するとよいでしょう。

ファイナンシャルプランナー|工藤崇

ディーラーローンとオートローンでは提供会社が異なる

ディーラーローンとオートローンは提供会社が異なるのが大きな違いです。ディーラーローンは自動車を販売するディーラーが提供し、オートローンは第三者である信販会社が提供します。後者を扱うのは自動車メーカー系列ファイナンス会社の場合もあります。両者を比較する際は金利と返済条件を比較し、リボ払いや分割払いの有無も必ず確認しましょう。なお、リボや分割は大幅に適用金利が上昇する可能性があるため気をつけましょう。