JAの教育ローンの審査は厳しい?落ちる理由と今からできる打開策

【コンテンツの広告表記に関して】

>提携企業一覧

貸金業務取扱主任者

地方銀行に8年勤務し、住宅ローン・カードローン・フリーローンなど個人ローンの他、事業性融資・創業融資など幅広い業務を担当。貸金業務取扱主任者の資格を有する、100件あまりのフリーローン、住宅ローン数十件、その他に投資信託・個人年金・国債販売も取り扱った金融商品のプロ。

奥山 裕基

マネット編集担当/キャッシングガイド

FP資格を有し、カードローン・消費者金融および貸金業に関する豊富な知識を持つ編集者。関連法規(貸金業法・金融商品取引法等)の理解を深めつつ、多数のローン経験者へのインタビューや金融機関勤務経験者へのヒアリングをもとにリアルな情報収集を怠らず、自身も当サイトにおいて1,000本を超える記事を執筆。生活に欠かせない「お金」だからこそ最適な意思決定を支援したいという理念のもとに情報発信を行っている。

- JAの教育ローンの審査では「返済能力」などが確認される

- JAの教育ローンも含め審査が甘いローンサービスはない

- 審査基準が異なる大手消費者金融カードローンなら利用できる可能性もある

大学や専門学校への進学を控える子供のために、「教育ローン」を使って学費を工面しようと考える保護者も多いでしょう。

そのような際に選ばれているのが、JAバンクが提供する教育ローンです。しかし、中には審査落ちしてしまうケースもあるため、教育ローンの利用条件や申込方法、さらには審査落ちする原因についても確認します。

また、教育ローン以外にも、お金を用意する方法はあります。審査に落ちてしまった場合は、消費者金融などの利用を検討しても良いでしょう。

| 公式サイト | 融資時間 | 無利息期間 | 金利 | 在籍確認の電話 | 郵送物 | 契約可能年齢 | |

|---|---|---|---|---|---|---|---|

|

|

詳細は こちらへ |

最短20分※1 | 初回契約日の翌日から30日間 | 年2.4 ~ 17.9% | 勤務先への在籍確認連絡100%なし | なし | 満20歳以上 |

|

詳細は こちらへ |

Webで最短10分融資も可能!※ | ①50万円以上なら365日間無利息※3 ②60日間無利息※4 |

年4.5 ~ 18.0% | 電話による在籍確認なし※2 | なし | 満20歳~70歳 |

|

詳細は こちらへ |

最短9分 | 初回契約日の翌日から30日間 | 年3.0 ~ 18.0% | 原則として電話での連絡なし | なし | 満20歳~69歳 |

|

詳細は こちらへ |

最短3分※1 | 初回借入日の翌日から30日間 | 年2.5 ~ 18.0% | 原則として電話での連絡なし | なし | 満18歳~74歳※2 |

|

詳細は こちらへ |

最短15分※1 | 無し | 年3.0 ~ 18.0% | 原則として電話での連絡なし | なし | 満20歳~74歳 |

アコム ※お申込時間や審査によりご希望に添えない場合がございます。

レイク ※1.21時(日曜日は18時)までのご契約手続き完了(審査・必要書類の確認含む)で、当日中にお振込みが可能です。一部金融機関および、メンテナンス時間等を除きます。※2.在籍確認が必要な場合でも、お客さまの同意なくお電話いたしません。※3.Webでお申込み・ご契約、ご契約額が50万円以上(お借入れ額1万円でも可能)でご契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方※4.初めてのご契約かつWebお申込み、ご契約額が50万円未満の方

アイフル ※申込手続き完了時点から計測した最短時間であり、申込時間や審査状況などにより異なります。

プロミス ※1.お申込み時間や審査によりご希望に添えない場合がございます。

※2.お申込時の年齢が18歳および19歳の場合は、収入証明書類のご提出が必須となります。なお、高校生(定時制高校生および高等専門学校生も含む)はお申込いただけません。

SMBCモビット ※1. 申込の曜日、時間帯によっては翌日以降の取扱となる場合があります。

SMBCモビット ※2. 2026年9月6日以降は、ローン契約機での申込およびカード受取の取扱いは終了となります。

JAの教育ローンを使って学費を工面!

JA 教育ローン

| 限度額 | 10〜1,000万円 |

| 金利 | 固定金利型 or 変動金利型 |

| 審査 | ※申込地域によって異なる |

| 融資 | ※申込地域によって異なる |

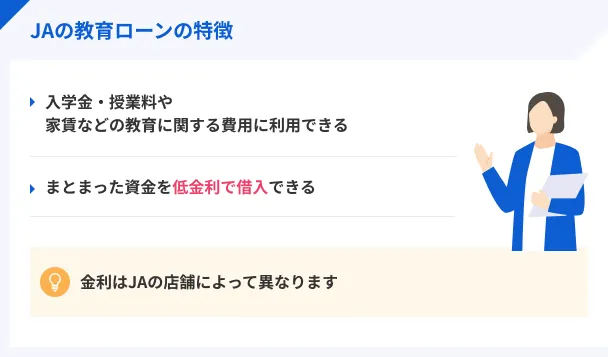

低金利にて借入可能!WEBなら24時間申込に対応している

貯金や投資信託、各種ローンなどを提供するJAバンクでは、学費など支援を目的とする「教育ローン」が利用できます。

高額な進学・進級費用の支払いに特化したサービスで、各JAによって金利に差はありますが、まとまったお金を低金利で借入が可能です。

JAの教育ローンには、以下のような貸付条件があります。該当していない場合は審査に通過できないため、事前に確認してください。

▼JA教育ローンの貸付条件

出典: JAバンク|教育ローン借入時年齢:18歳以上

最終償還時年齢:71歳未満

前年税込年収:200万円以上

教育施設(修業年限が6か月以上(外国の教育施設は3か月以上)で、中学校卒業以上の者を対象とする次の教育施設とします。)に就学予定または就学中のご子弟のいる方

a 大学、大学院(法科大学院など専門職大学院を含む)、短期大学

b 専修学校、各種学校(予備校、デザイン学校など)

c 高等学校、高等専門学校、特別支援学校の高等部

d その他職業能力開発校などの教育施設

勤続年数:1年以上

200万円以上の学費でもローンを組めば納付できる

大学進学には高額な学費が必要になります。しかし、仮に200万円以上の学費を払えるお金が無くても、教育ローンを利用すれば、無理なく納付することが可能です。以下、学費の目安となります。

| 進学先 | 学費(総額) |

|---|---|

| 国立大学 | 約240万円 |

| 公立大学 | 約255万円 |

| 私立大学 | 約500万円 |

数百万単位のまとまったお金は、多くの人が用意するのは困難でしょう。保護者も無理なく、子供の希望する大学に進学させるためにも、教育ローンは検討しても良いでしょう。

金利については店舗への問い合わせが必要

JAの教育ローンの金利は、JAの店舗によって異なるため、金利の目安をお伝えできません。

自分に適用する金利を知りたい場合は、近くのJAに問い合わせてみましょう。または、JAバンク公式HPにて、郵便番号を入力することで、近くのJAの金利も調べることができます。

JAの教育ローンを利用する方法

まとまった資金を借入できるJAの教育ローンですが、利用するには公式サイトからWEB申込するのが一般的です。

WEB申込後は、下記のフローで手続きが進み、契約が完了すれば学校側に入金されます。

- 自宅か勤務地の郵便番号から該当のJAを選択後、現在の金利を確認

- 「お申し込みはこちら」を選択後、必要項目を入力・送信

- 申込内容の受付(自宅や勤務先などに内容確認のための電話をする場合がある)

- JAから事前申込諾否結果を連絡。その後、取引希望店の窓口で正式なお手続きに進む

審査を通過しなければいけない

高額な学費を工面するのに心強い教育ローンですが、申込後に必ず実施される「審査」に通過しなければ利用できません。

JAバンクの保証会社である三菱UFJニコスから、滞納した履歴が残っているなど、返済面に問題があると判断されてしまうと、教育ローンを組むことができません。

JAの教育ローン審査には時間がかかる

滞納した履歴がなかったとしても、審査を通過できる可能性は100%ではありません。

JA側が貸し倒れのリスクを回避するために、ローン審査は時間をかけておこなわれます。そのため、収入状況や信用情報に問題がなかったとしても、何らかの審査基準を満たしておらず、審査に落ちてしまう人は少なくありせん。

低金利な分だけ詳細な審査がおこなわれる

JAの教育ローンが詳細に審査をおこなう理由は「金利の低さ」にあります。JAの教育ローンでは、各営業所ごとに違いはあるものの、ほとんどの金利は年5.0%以下です。

低金利は利用者にとって非常に魅力的ですが、ローン会社側からすれば利益が少なくなってしまう要因にもなります。そのため、JAはより慎重に、滞りなく返済をしてくれる申込者を見極める必要があるといえるでしょう。

余裕をもって審査に通過するには、以下のような条件を最低限満たしておかなければいけません。

※上記はあくまでも最低条件です。全てを満たせていたとしても、審査落ちの可能性は否定できません。

JAバンクの教育ローンで審査落ちする5つの原因

毎年多くの人がJAの教育ローンに申込していますが、ローン審査は毎月1回以上の返済を安定的に継続できる人でなくては通過できません。

JA側から詳細な基準は公表されていませんが、一般的には上記のような5つの原因が考えられるでしょう。

審査落ちする原因1|虚偽申込

ローンの審査は、申込フォームに記載する情報を基におこなわれます。

多少の入力ミスならば、修正を求められる程度で、すぐに審査落ちに結びつくわけではありません。しかし、明白に虚偽の申込だと判断できるような場合は、詐欺の可能性が高いと認定され、その段階で審査に落ちてしまいます。

貸金業務取扱主任者・FP|村上敬

虚偽申告はバレます

すでに退職した勤務先を申告する、存在しない架空の会社名を記載する、アリバイ会社や実際に在籍していない会社を記載するなど、事実ではない虚偽の申告は、のちに必ず発覚して不正とみなされます。審査に通過できないことはもちろん、発覚後に大きな問題となる可能性もあるため、絶対にしてはいけません。

審査落ちする原因2|安定していない収入

安定した収入は、返済能力を審査する上で非常に重要なポイントです。

高収入を得ている人でも、転職して間もない状況では、安定性が低いと判断され、審査に落ちてしまう可能性があります。返済能力を判断する項目は、以下のとおりです。

返済能力(収入の安定性)の判断項目 |

- 勤続期間

- 雇用形態

- 業種/職種

- 会社規模

- 年収

審査落ちする原因3|多すぎる他社借入

ローンの審査は、融資を希望している人の銀行やカードローンからの借入状況も確認します。

借入件数や借入金額が多いと、返済能力が無い多重債務者であると判断され、審査に落ちるでしょう。特に、年収に対して借入金額が多すぎたり、4社以上から同時にお金を借りていたりする場合、審査を通過することは難しいといえます。

マネット編集担当/キャッシングガイド

奥山 裕基

審査に通らなかった人の傾向として、すでに2社~3社で借入をしているケースは非常に多くなります。新たなローン申込を検討する際には、できるだけ今の時点での借入件数や借入金額を減らした状態にしておくと良いでしょう。場合によっては、おまとめローンや借り換えローンの利用も効果的です。

審査落ちする原因4|複数社への同時申込

借入件数以外にも、他社への申込件数も審査落ちする要因となります。

「同時に何件申込したら審査に通過できない」という詳しい情報は公開されていませんが、1カ月以内で複数社に同時に申込をしている人は、かなりお金に困っていると思われ、返済能力が疑わしいと判断される可能性があります。

審査落ちする原因5|信用情報に問題がある

JAの教育ローン審査も含めローン審査では、以前におこなわれた金融取引を「信用情報」で確認します。

信用情報機関

信用情報機関信用情報に滞納履歴などの問題があると、その時点で返済に対する態度に問題があると判断され、審査に落ちてしまうでしょう。

特に、JAバンクの保証会社である三菱UFJニコスが審査を担当している他社カードローンやクレジットカードでトラブルがあった場合、審査通過は低いです。

審査落ち直後は再申込不可

審査落ちた後、すぐに再申込をしても、再び審査に落ちてしまう可能性があります。

学費の納金期日が迫っているからと言ってすぐに再申込しても、収入状況や信用情報は短期間で改善できるものではありません。すぐに再申込しても、同じ理由で審査には通過しないでしょう。

貸金業務取扱主任者|手塚大輔

再申込の目安は「6カ月」

信用情報には申込情報という情報が登録されており、審査の際に申込の情報が多ければ多いほど不利になります。この情報が信用情報から消えるのは最後の申込から6カ月経過後です。

最後の申込から6カ月以上経過すれば審査には影響がなくなるため、最低でも6カ月以上空けるようにしましょう。

闇雲に申込するのは避ける

他の教育ローンを利用しようと考えても、JAバンクと同等のサービス内容だと同じ結果になってしまう可能性があるので、闇雲に申込するのはおすすめできません。

現状で解決できる手段を確認し、支払い期日までに学費を工面できるように行動していきましょう。

マネット編集担当/キャッシングガイド

奥山 裕基

学費は予測できる出費です。子供の選択肢を狭めないために、早めに動きましょう。もし、時間がない場合は一時的に消費者金融などのカードローンも視野に入れても良いでしょう。マネットにも実際に「入学金を準備できた」「学費の補填に使用できた」などの声も寄せられています。

よくある質問

まとめ

JAの教育ローンは、低金利で借入が可能で、高額な学費を工面するために有効な手段の1つです。適用金利は、各地域のJAごとに異なるため、事前にJAバンク公式HPにて、郵便番号を入力し、検索しましょう。

また、仮にJAの教育ローンの審査に落ちてしまった場合は、大手消費者金融の利用を検討してみてください。教育ローンとは異なり、利用目的を問わないローンサービスとなるため、融通が利きやすいカードローンといえるでしょう。

| 公式サイト | 融資時間 | 無利息期間 | 金利 | 在籍確認の電話 | 郵送物 | 契約可能年齢 | |

|---|---|---|---|---|---|---|---|

|

|

詳細は こちらへ |

最短20分※1 | 初回契約日の翌日から30日間 | 年2.4 ~ 17.9% | 勤務先への在籍確認連絡100%なし | なし | 満20歳以上 |

|

|

詳細は こちらへ |

Webで最短10分融資も可能!※ | ①50万円以上なら365日間無利息※3 ②60日間無利息※4 |

年4.5 ~ 18.0% | 電話による在籍確認なし※2 | なし | 満20歳~70歳 |

|

|

詳細は こちらへ |

最短9分 | 初回契約日の翌日から30日間 | 年3.0 ~ 18.0% | 原則として電話での連絡なし | なし | 満20歳~69歳 |

|

|

詳細は こちらへ |

最短3分※1 | 初回借入日の翌日から30日間 | 年2.5 ~ 18.0% | 原則として電話での連絡なし | なし | 満18歳~74歳※2 |

|

|

詳細は こちらへ |

最短15分※1 | 無し | 年3.0 ~ 18.0% | 原則として電話での連絡なし | なし | 満20歳~74歳 |

アコム ※お申込時間や審査によりご希望に添えない場合がございます。

レイク ※1.21時(日曜日は18時)までのご契約手続き完了(審査・必要書類の確認含む)で、当日中にお振込みが可能です。一部金融機関および、メンテナンス時間等を除きます。※2.在籍確認が必要な場合でも、お客さまの同意なくお電話いたしません。※3.Webでお申込み・ご契約、ご契約額が50万円以上(お借入れ額1万円でも可能)でご契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方※4.初めてのご契約かつWebお申込み、ご契約額が50万円未満の方

アイフル ※申込手続き完了時点から計測した最短時間であり、申込時間や審査状況などにより異なります。

プロミス ※1.お申込み時間や審査によりご希望に添えない場合がございます。

※2.お申込時の年齢が18歳および19歳の場合は、収入証明書類のご提出が必須となります。なお、高校生(定時制高校生および高等専門学校生も含む)はお申込いただけません。

SMBCモビット ※1. 申込の曜日、時間帯によっては翌日以降の取扱となる場合があります。

SMBCモビット ※2. 2026年9月6日以降は、ローン契約機での申込およびカード受取の取扱いは終了となります。

貸金業務取扱主任者・FP|村上敬

ローンの審査では「返済能力と返済意志の有無」を確かめる

ローンの審査においては、申込者の収入状況や属性情報(家族構成や住まいなど)だけでなく、信用情報の確認も実施し、きちんと返済能力を有しているかを判断します。その結果、ローン契約をしても問題ないと判断された人だけが通過できます。審査の基準は金融機関やローン商品により異なり、その内容や否決理由は公開していません。