必ず借りられる教育ローンはある?ブラックの人が資金調達する方法

【コンテンツの広告表記に関して】

>提携企業一覧

貸金業務取扱主任者・FP

2級FP技能士、証券外務員一種試験合格、貸金業務取扱主任者(登録番号:K250020096、合格番号:第F241000177号)。

大学を卒業後、証券外務員一種試験に合格。カードローン、FX、不動産、保険など、多くの金融領域における情報メディアの編集・監修に携わり、実績は計2000本以上。ローン利用者へのインタビューなども多数実施し、専門知識と事実に基づいた信頼性の高い情報発信を心がけている。

奥山 裕基

マネット編集担当/キャッシングガイド

FP資格を有し、カードローン・消費者金融および貸金業に関する豊富な知識を持つ編集者。関連法規(貸金業法・金融商品取引法等)の理解を深めつつ、多数のローン経験者へのインタビューや金融機関勤務経験者へのヒアリングをもとにリアルな情報収集を怠らず、自身も当サイトにおいて1,000本を超える記事を執筆。生活に欠かせない「お金」だからこそ最適な意思決定を支援したいという理念のもとに情報発信を行っている。

- 教育ローンでも審査がおこなわれるため必ず借りられるわけではない

- 教育ローンの種類によって申込条件や借入限度額が異なる

- 今すぐにお金が必要ならカードローンなどの検討が有効

教育ローンは低金利でまとまった額を借りられるのが特徴ですが、融資の必要性や申込者の返済能力を慎重に判断するため、必ず借りられるわけではありません。

とはいえ学費の納付期限が間近に迫っているなど、緊急性の高い状況にある人もいるでしょう。

そのような緊急時には、教育ローンだけに限らず、ほかの方法も視野に入れ、状況に適した選択をすることが重要です。

たとえばカードローンは、最短即日融資に対応しているものもあり、いざというときの選択肢の一つになります。

本記事では、教育ローンの特徴や注意点、状況別の適したカードローンの選び方を解説します。

| 商品 |

|

|

|

|

|

|---|---|---|---|---|---|

| 融資時間 | 最短3分 ※お申込み時間や審査状況によりご希望に添えない場合があります |

最短10分※1 | 最短20分 ※お申込み時間や審査状況によりご希望に添えない場合があります |

最短9分 ※申込手続き完了時点から計測した最短時間であり、申込時間や審査状況などにより異なります。 |

最短15分 ※お申込み時間や審査状況によりご希望に添えない場合があります |

| 無利息期間 | 最大30日間※初回借入日の翌日から |

365日※2 | 最大30日間 | 最大30日間 | なし |

| 限度額 | 1万円~800万円 | 1万円~500万円 | 1万円~800万円 | 1万円~800万円 | 1万円~800万円 |

| 金利 | 年2.5~18.0% | 年4.5~18.0% | 年2.4%~17.9% | 年3.0~18.0% | 年3.0~18.0% |

| 申込 | 詳細はこちらへ | 詳細はこちらへ | 詳細はこちらへ | 詳細はこちらへ | 詳細はこちらへ |

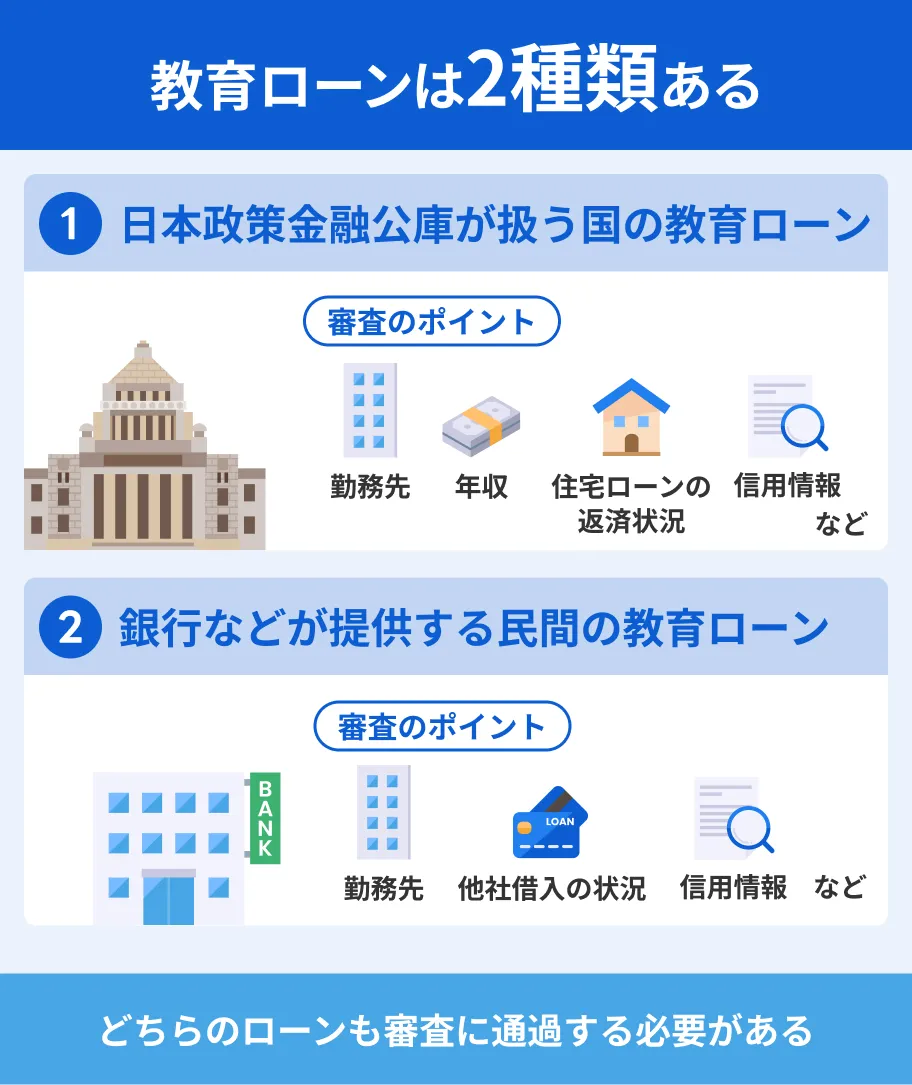

教育ローンは必ず借りられるとは限らない

子供や自身の進学に際し、「必ず借りられる教育ローンはないか」と探している人もいるでしょう。

しかし、どのような状況であっても、教育ローンは必ず借りられるとは限りません。

教育ローンには、日本政策金融公庫が扱う国の教育ローンと、銀行などが提供する民間の教育ローンの2種類があります。

この2つは申込条件や融資限度額など違いはあるものの、いずれも審査が必ずおこなわれ、落ちる人もいます。

どのような教育ローンであっても、借入には審査が必要であると理解しておきましょう。

「ブラック」だと借りられる可能性が低くなる

教育ローンの審査では、信用情報が考慮されます。

信用情報

信用情報この信用情報に異動情報が登録された「ブラック」の状態だと、審査に通過する可能性は低くなります。

ブラックは正式な用語ではなく、ローン返済の長期滞納や債務整理といった異動情報の記録が、信用情報に登録されている状態を指す俗語です。

たとえば、以下のような記録が登録されていると、金融機関側から「返済能力に懸念がある」と判断され、お金を借りられる可能性が低くなります。

ブラックと判断される履歴の例 |

- ローンやクレジットカードにおける支払いの長期滞納

- 債務整理などの履歴

- 代位弁済が実行された記録

- クレジットカードの強制解約

審査で重視されるポイントは国と民間で異なる

教育ローンは、提供元である国と民間とで審査の際に重視するポイントが異なります。

国の教育ローンが支援の必要性を考慮するのに対し、民間の教育ローンは返済能力を厳しく評価するのが大きな違いです。

それぞれの特徴を理解し、自身にとってどちらが適しているか判断しましょう。

国の教育ローンの審査で重視されるポイント

国の教育ローンは、教育の機会均等を目的とした公的な支援制度です。

そのため、審査では「公的な支援を必要としているか」が重視されており、世帯年収には上限が設けられています。

返済能力も確認されますが、民間のローンのように、年収が高いことや勤続年数が長いことを評価するだけでなく、公共料金の支払い状況なども含め、総合的に判断される傾向があります。

国の教育ローンの審査で重視されるポイント |

- 勤務先の状況、勤続年数

- 年収

- 借入の状況

- 住宅ローンの返済状況

- 公共料金の支払い状況

- 信用情報における異動情報の有無 など

貸金業務取扱主任者・FP|村上敬

特定の条件に当てはまる場合は年収上限の緩和措置が取られます

世帯年収の上限額は、扶養している子どもの人数によって異なり、たとえば子ども1人の世帯であれば790万円(所得ベースでは600万円)が上限となります。ただし、海外留学を目的とした融資である場合や、大規模災害に見舞われた世帯であるなど、特定の要件を満たす場合は、この上限額が990万円(所得ベース790万円)まで緩和される特例もあります。年収上限に懸念がある場合は、自身の状況が当てはまるか確認してみましょう。

民間の教育ローンの審査で重視されるポイント

民間の教育ローンでは、申込者に安定した返済能力があるかを重視して、審査を実施します。

教育資金は高額な出費になることも多いため、金融機関は「融資した金額を毎月滞りなく返済できるか」を判断する材料として、一定の年収を求めているのです。

そのため国の教育ローンとは対照的に、「年収200万円以上」といった年収の下限条件を設けているケースもあります。

民間の教育ローンにおいても、以下のポイントから総合的に審査がおこなわれます。

民間の教育ローンの審査で重視されるポイント |

- 信用情報における異動情報の有無

- 勤務先の状況、勤続年数

- 他社借入の状況 など

国の教育ローンと異なり、特定の家庭環境に対する優遇制度は原則としてありません。

あくまで申込者の収入の安定性や信用情報といった、返済能力に直結するポイントが審査において重視されると考えられます。

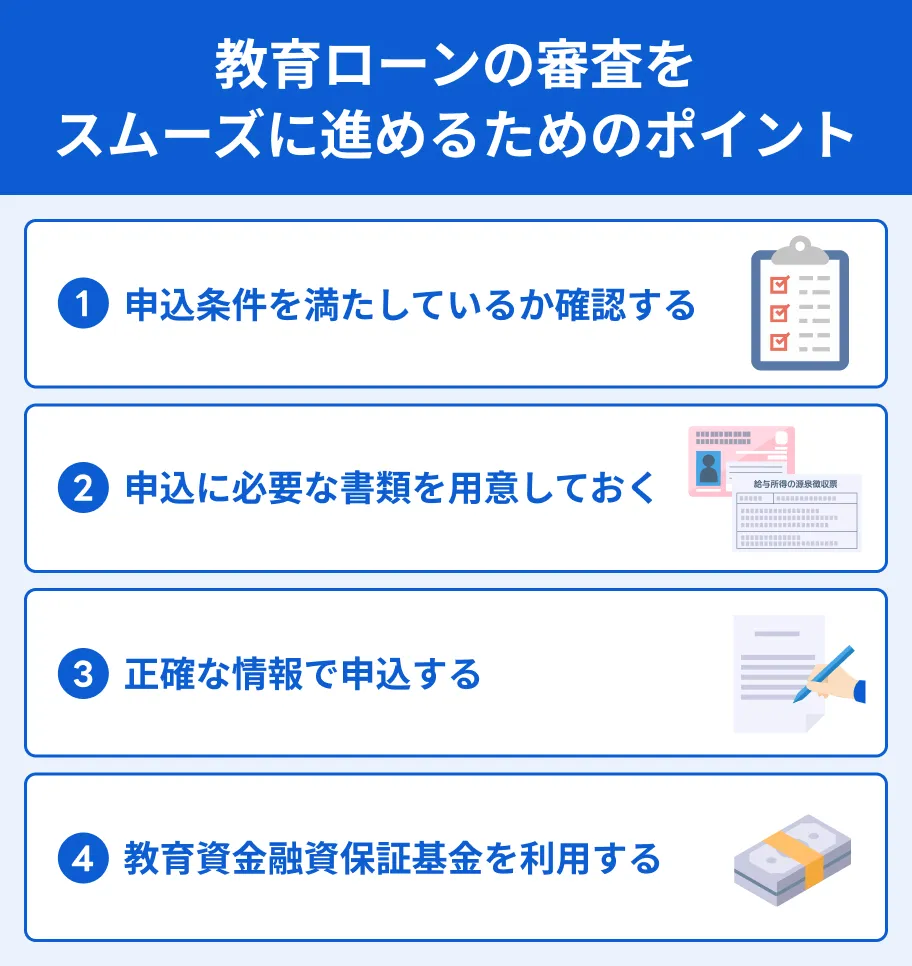

教育ローンの審査をスムーズに進めるためのポイント

教育ローンは申込条件や提出書類に特徴があります。

審査をスムーズに進めるため、手続きの流れをあらかじめ把握しておくことが重要です。

申込条件を満たしているか確認する

国の教育ローンでは、以下の条件を満たしている人が申込できます。

国の教育ローンへの申込条件 |

- 融資の対象となる学校へ入学・在学する人の保護者

- 世帯年収が上限額を超えていないこと

- 連帯保証人、もしくは保証基金の保証を受けられること

なお、子供が2人以内の家庭で以下のいずれかに該当する場合、世帯年収の上限額が990万円まで緩和されます。※所得としては790万円

世帯年収の上限額が緩和されるケース |

- 勤続年数が3年未満

- 居住年数が1年未満

- 世帯のいずれかの人が自宅外通学をしている(予定している)

- 申込者やその配偶者が単身赴任

- 利用限度額の用途が海外留学資金

- 申込者の年収に占める借入金返済の負担率が30%を超える

- 大規模な災害により被災している

一方で、民間の教育ローンの場合、金融機関によって細かな条件が異なります。

たとえば、教育ローンを提供する4つの金融機関における、申込条件は以下の通りです。

| 金融機関名 | 条件 |

|---|---|

| 三井住友銀行 | ・申込時の年齢が満20歳以上満65歳以下 ・前年度の税込み年収が200万円以上で、安定収入がある ・SMBCコンシューマーファイナンス株式会社の保証が受けられる ・契約時に来店できる人 ・日本国内在住 |

| 楽天銀行 | ・借入時の年齢が満20歳以上満62歳以下 ・日本国内に居住している人(外国籍の場合、永住権または特別永住権を持っている人) ・楽天銀行が提携する大学への入学または在学されている学生と生計を一にする親族の人、または学生本人で安定した収入のある人 |

| 千葉銀行 | ・借入時の年齢が満18歳以上満65歳以下、最終約定返済時が満70歳未満 ・安定継続した収入がある人(パート・アルバイト・年金収入のみの人は不可) ・子供が通う学校か申込者の居住地のいずれかが千葉県、東京都、茨城県、埼玉県、神奈川県にあること ・ちばぎん保証株式会社または株式会社ジャックスの保証が受けられる |

| 横浜銀行 | ・借入時点の年齢が満18歳以上、最終返済時の年齢が満70歳以下 ・安定継続した収入のある個人 ・横浜信用保証株式会社または株式会社ジャックスの保証が受けられる ・居住地か勤務先が神奈川県、東京都、群馬県(前橋市、高崎市、桐生市、みどり市)のいずれかにあること |

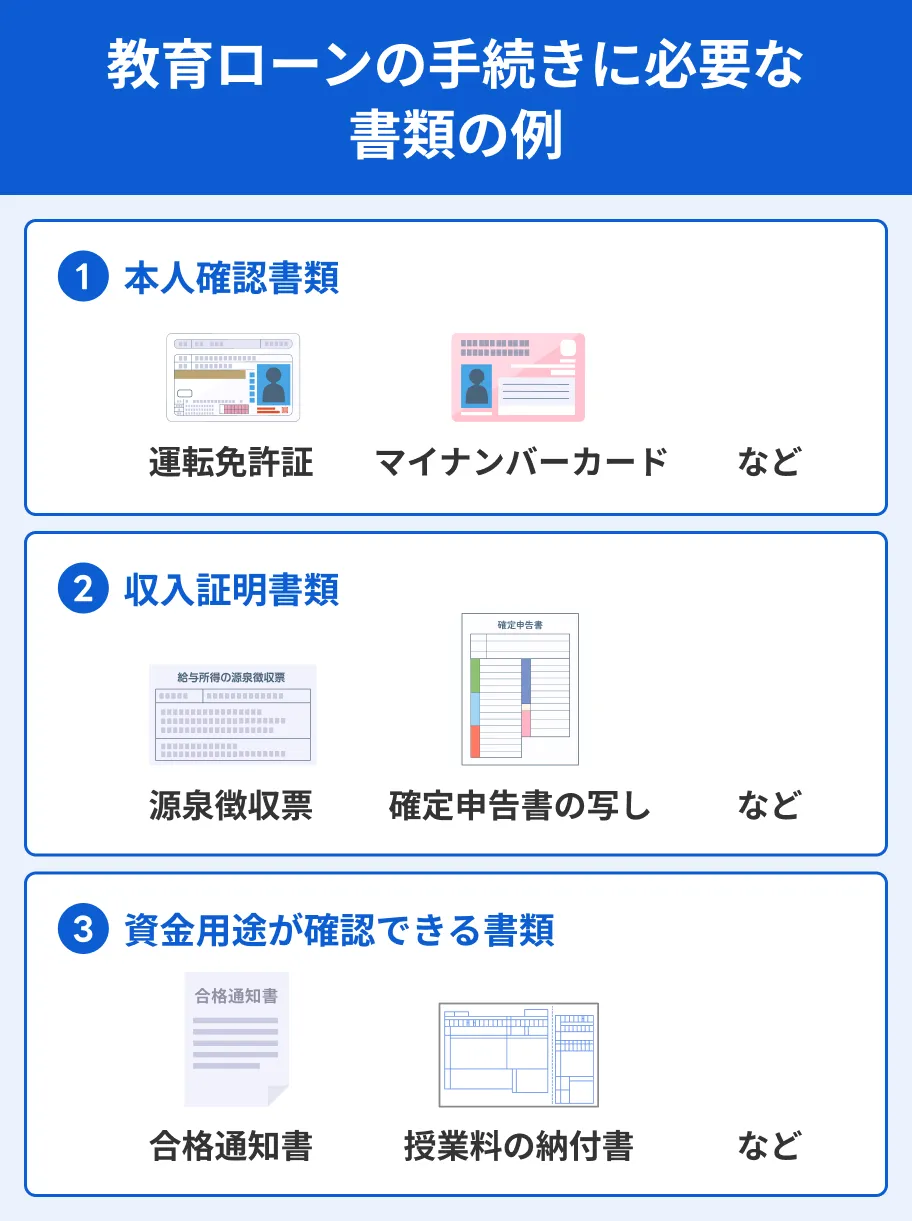

申込に必要な書類を用意しておく

申込の際に必要書類の提出に不備があると、審査に時間がかかるだけでなく審査に落ちる可能性もあるため注意が必要です。

一般的に、教育ローンの手続きでは以下の書類が必要です。

以上に加え、金融機関によっては家族全員の続柄が記載された住民票謄本などの提出が求められる場合もあります。

正確な情報で申込する

教育ローンの申込は、全ての項目において正確な情報を申告してください。

審査の過程で金融機関は、信用情報機関への照会や、場合によっては勤務先への在籍確認などを通じて、申告された内容の裏付けをとるためです。

単なる入力ミスであれば修正に応じてもらえる可能性がありますが、意図的な虚偽申告と判断されると、審査に落ちるどころか、金融機関との信頼関係を根本から損なうことにつながりかねません。

審査に通過したいという思いから、年収を実際より高く申告したり、事実と異なる内容で書類を作成・提出したりすることは絶対におこなわないでください。

教育資金融資保証基金を利用する

民間の教育ローンから借入する場合、ローンの対象となる学生本人が連帯保証人になったり、所定の保証会社の保証を受けられたりすることが条件となります。

国の教育ローンにおいても、連帯保証人が必要となる点には変わりません。

ただし、国の教育ローンでは、連帯保証人の代わりに公益財団法人の保証基金を利用できます。

出典: 教育資金融資保証基金公益財団法人教育資金融資保証基金は、「国の教育ローン」のご融資を受けられる方で、当基金の保証を希望される方にご融資の保証をする機関です。

連帯保証人は誰にでも依頼できるわけではなく、一般的に安定した収入があるなどの条件を満たさなければなりません。

また、連帯保証人自身の返済能力も審査されるため、万が一依頼した連帯保証人が審査基準を満たさなかった場合、再び別の人を探す必要も生じます。

一方で、保証基金は公的な保証機関であり、所定の保証料を払うことで連帯保証人の役割を担ってくれます。

保証人を探す手間や、その審査を待つ必要もなくなるため、結果としてスムーズな手続きにつながります。

教育ローンを利用するときの注意点

教育ローンを提供する金融機関によって、融資の対象となる費用や教育機関の範囲はさまざまです。

これらの点を理解せずに申込すると「必要な費用が対象外だった」といった事態にもなりかねません。

年収が高額な人ほど通りやすいわけではない

ローン審査では年収が高いほど有利と考えられがちですが、国の教育ローンに関しては年収が高いために融資の対象にならない場合があります。

民間の教育ローンでは、貸倒れのリスクを防ぐ観点から、年収の下限条件が設けられていたり、収入の安定性が重視されたりします。

貸倒れこの点においては、年収が高いほうが有利に働く側面があります。

一方で国の教育ローンは、申込できる世帯年収の上限が決められています。

これは、教育ローンを幅広い所得層に提供し、教育の機会均等を支えるという公的な目的を持つためです。

したがって、一定の年収を超える世帯は、そもそも申込の対象外とされています。

国の教育ローンにおける具体的な年収の上限は、扶養する子供の人数によって異なります。

| 子供の人数 | 世帯年収(所得)の上限額 |

|---|---|

| 1人 | 790万円(600万円) |

| 2人 | 890万円(690万円) |

| 3人 | 990万円(790万円) |

| 4人 | 1,090万円(890万円) |

| 5人 | 1,190万円(990万円) |

ただし、子供が自宅外から通学しているなど、特定の要件を満たす場合には、この年収上限額が緩和される制度も設けられています。

このように、教育ローンは自身の年収によって、選択すべき申込先が異なってくるという特徴があります。

自身の状況に合わせて適切なローンを選択しましょう。

「教育費」として認められる範囲は金融機関によって異なる

教育ローンで借りた資金の使い道は、各金融機関で規定されています。

学校へ直接納付する学費に限定される場合もあれば、教材費や一人暮らしの生活費などまで幅広くカバーできる教育ローンもあります。

具体的に、いくつかの金融機関を見てみると、「教育費」として認める範囲が異なっていることが分かります。

| 金融機関名 | 「教育費」として認められる範囲の例 |

|---|---|

| 三井住友銀行 | ・教育関連資金や学資金 ※納付書やパンフレット等で確認できない資金は対象外 |

| 楽天銀行 | ・入学金や授業料 ・教材費 など ※楽天銀行が提携する大学のみが対象 ※大学以外に支払う教材費や留学費用などは対象外 |

| 千葉銀行 | ・入学金や授業料 ・教材費 ・制服代 ・定期代 ・アパートの敷金、仕送り など |

| 横浜銀行 | ・入学金や授業料 ・学習塾代 ・海外進学、留学費用 など |

| 日本政策金融公庫 (国の教育ローン) |

・学校納付金 ・受験費用 ・在学にあたり必要な住居費用 ・教科書代 ・学習塾、予備校代 ・パソコン購入費用 ・修学旅行費用 など |

※上記は一例であり、内容は変更される可能性があります。利用の際は、必ず各金融機関の最新情報を確認してください。

「A銀行では対象とされていた費用が、B銀行では対象外となる」というケースは十分に考えられます。

教育ローンの申込を検討する際は、まず「何のために、いくら必要なのか」を具体的にリストアップしましょう。

そのうえで、検討中の金融機関が定める条件の範囲内か、確認しておくことが重要です。

金融機関によっては対象となる教育機関が限られている

教育ローンの利用を検討する際に見落としがちなのが、対象となる教育機関の範囲です。

融資の対象となる学校の種類は、金融機関によって異なります。

たとえば、楽天銀行のように対象の大学名を具体的に指定しているケースもあれば、国の教育ローンのように幅広い教育施設を対象としているケースもあります。

| 金融機関名 | 対象となる教育機関の例 |

|---|---|

| 三井住友銀行 | 特定の学校種の指定はない |

| 楽天銀行 | 提携する日本国内の大学 |

| 千葉銀行 | 保育園、幼稚園から小・中・高校、高専、短大、大学、大学院、各種学校、予備校など |

| 横浜銀行 | 幼稚園から大学、大学院まで |

| 日本政策金融公庫 (国の教育ローン) |

・中学校卒業以上を対象とする、修業年限3カ月以上の教育施設全般 ・高校、大学、専門学校、予備校、語学学校、職業能力開発校など |

国の教育ローンでは、正規の学籍ではない大学の研究生や聴講生、企業内の教育施設などは対象にはなりません。

自身の子供が進学を希望する学校や、自身が学びたいと考えている教育機関が、検討中の教育ローンの対象となっているか、申込前に確認しておくことが重要です。

状況別に解説|適したローンの選び方

教育ローンには国が提供する物や民間の金融機関が提供するものなど、さまざまな種類があり、どれを選べばよいか迷う人もいるでしょう。

最適なローンは申込者の状況や希望によって異なります。

ここでは、ケース別に、それぞれに適したローンの選び方を解説します。

ケース1|国の教育ローンの申込条件を満たしている

国の教育ローンは、民間の教育ローンと比較して金利の低さや審査の柔軟さなど、さまざまな点にメリットがあります。

そのため、申込条件を満たしているのであれば、まずは国の教育ローンを検討しましょう。

国の教育ローンは、特定の高所得者層を除き、幅広い所得層の世帯を支援することを目的としています。

民間の教育ローンなどとは異なり、申込者の年収によって融資限度額が上下することもありません。

さらに、国の教育ローンには特定の条件を満たす世帯の経済的負担を軽減するための優遇制度が用意されています。

たとえば、世帯年収が200万円(所得132万円)以内の場合、通常の利率から年0.4%低い金利が適用されます。

この金利優遇は、ほかにも以下のような家庭が対象です。

金利優遇の対象となる家庭の例 |

- 母子家庭、父子家庭、交通遺児家庭

- 扶養する子供の人数が3人以上で世帯年収500万円(所得356万円)以内の人

ケース2|高額な教育資金が必要

進学先が医療系の学部や海外の教育機関である場合、一度に高額な教育資金が必要となるケースもあるでしょう。

そのような場合には、民間の金融機関が提供する教育ローンが有効な選択肢となります。

国の教育ローンの融資限度額は、原則として子供一人あたり年350万円までです。

自宅外通学や海外留学など、特定の要件を満たした場合でも、上限は年450万円となっています。

それに対し、民間の教育ローンは1,000万円以上の借入に対応しているところもあり、借入限度額の範囲であれば、1年間の借入額は問われません。

| 金融機関名 | 融資限度額 |

|---|---|

| 楽天銀行 | 通常の融資限度額は500万円まで ※医・歯・薬学系大学の場合1,000万円まで |

| 千葉銀行 | 最大3,000万円まで |

| 横浜銀行 | 通常の融資限度額は500万円まで ※医・歯・薬学系大学の場合1,000万円まで |

このように、高額な学費にも対応できるのが民間の教育ローンの特徴です。

ただし、借入額が大きくなるほど審査は慎重におこなわれ、高い返済能力が求められます。

ケース3|今すぐお金を借りたい

入学金の納付期限が間近に迫っているなど、教育ローンの審査結果を待つ余裕がない場合は、融資スピードが早いカードローンの活用が選択肢の一つとなり得ます。

一般的に、教育ローンは申込から融資実行まで、数日から数週間かかることもあります。

一方で、カードローンは審査プロセスが迅速化されており、最短即日での融資に対応しているものも少なくありません。

たとえば、大手消費者金融であるプロミスは最短3分での融資に対応しています。

| 商品 |

|

|

|

|

|

|---|---|---|---|---|---|

| 融資時間 | 最短3分 ※お申込み時間や審査状況によりご希望に添えない場合があります |

最短10分※1 | 最短20分 ※お申込み時間や審査状況によりご希望に添えない場合があります |

最短9分 ※申込手続き完了時点から計測した最短時間であり、申込時間や審査状況などにより異なります。 |

最短15分 ※お申込み時間や審査状況によりご希望に添えない場合があります |

| 無利息期間 | 最大30日間※初回借入日の翌日から |

365日※2 | 最大30日間 | 最大30日間 | なし |

| 限度額 | 1万円~800万円 | 1万円~500万円 | 1万円~800万円 | 1万円~800万円 | 1万円~800万円 |

| 金利 | 年2.5~18.0% | 年4.5~18.0% | 年2.4%~17.9% | 年3.0~18.0% | 年3.0~18.0% |

| 申込 | 詳細はこちらへ | 詳細はこちらへ | 詳細はこちらへ | 詳細はこちらへ | 詳細はこちらへ |

ただし、カードローンも教育ローンと同様に審査がおこなわれます。

申込者の返済能力や信用情報の状態によっては審査に通らない可能性もあるため注意が必要です。

審査スピードが早いカードローンの特徴や申込の方法については、以下の記事を参考にしてください。

よくある質問

まとめ

教育ローンは子供の進学や自身のスキルアップなど、「学び」を支えることを目的としています。

しかし、融資である以上、返済能力を確認するための審査はおこなわれるため、誰でも必ず借りられるとは限りません。

特に、過去の金融取引における信用情報に問題があると、審査通過は難しくなるでしょう。

また、教育ローンと言っても、国が提供するものと民間の金融機関が提供するものでは、年収の条件や融資限度額、対象となる費用の範囲などが異なります。

自身の状況を客観的に把握し、それぞれのローンの特性を理解したうえで、最適な申込先を選択することが重要です。

支払期日が迫っている際は、一時的な借入先としてカードローンを活用するなど、教育ローン以外の選択肢を検討することも有効な手段と言えます。

登録番号:関東財務局長(11) 第01024号

日本貸金業協会会員第000003号

電話番号:0120-09-09-09

貸付条件

貸付利率:4.5%~18.0%(年率)

※貸付利率はご契約額およびご利用残高に応じて異なります。

融資限度額 :1万円~500万円

返済方式:残高スライドリボルビング方式・元利定額リボルビング方式

必要書類:運転免許証等

※収入証明(契約額に応じて、新生フィナンシャルが必要とする場合)

返済期間・回数: 最長10年・最大120回

※融資枠の範囲内での追加借入や繰上返済により、返済期間・回数は変動します。

利用対象:満20歳~70歳(国内居住の方、日本の永住権を取得されている方)

収入条件:安定した収入のある方(パート・アルバイトで収入のある方も可)

遅延損害金: 20.0%(年率)

担保・保証人: 不要

※ご契約には所定の審査があります。貸付条件を確認し、借入と返済のバランスを考えて計画的に利用しましょう。

無利息に関して

365日間無利息

※初めてのご契約

※Webでお申込み・ご契約、ご契約額が50万円以上(お借入れ額1万円でも可能)でご契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方

60日間無利息

※初めてのご契約

※Webお申込み、ご契約額が50万円未満の方

無利息の注意点

・初回契約翌日から無利息適用となります

・無利息期間経過後は通常金利適用となります

・他の無利息商品との併用不可

マネット編集担当/キャッシングガイド

奥山 裕基

「借金があっても教育ローンで借りられるだろうか」と不安な人もいるでしょう。結論、教育ローンは借金ありでも借りられる可能性があります。実際に「借金があっても審査に通った」という事例もあります。ただ、借金が多くてすでに返済困難な状況にある場合などは、審査において不利になりかねないことも事実です。