ブラックでも借りれる消費者金融一覧|申込ブラックとの違いも解説

【コンテンツの広告表記に関して】

>提携企業一覧

貸金業務取扱主任者・FP

2級FP技能士、証券外務員一種試験合格、貸金業務取扱主任者(登録番号:K250020096、合格番号:第F241000177号)。

大学を卒業後、証券外務員一種試験に合格。カードローン、FX、不動産、保険など、多くの金融領域における情報メディアの編集・監修に携わり、実績は計2000本以上。ローン利用者へのインタビューなども多数実施し、専門知識と事実に基づいた信頼性の高い情報発信を心がけている。

奥山 裕基

マネット編集担当/キャッシングガイド

FP資格を有し、カードローン・消費者金融および貸金業に関する豊富な知識を持つ編集者。関連法規(貸金業法・金融商品取引法等)の理解を深めつつ、多数のローン経験者へのインタビューや金融機関勤務経験者へのヒアリングをもとにリアルな情報収集を怠らず、自身も当サイトにおいて1,000本を超える記事を執筆。生活に欠かせない「お金」だからこそ最適な意思決定を支援したいという理念のもとに情報発信を行っている。

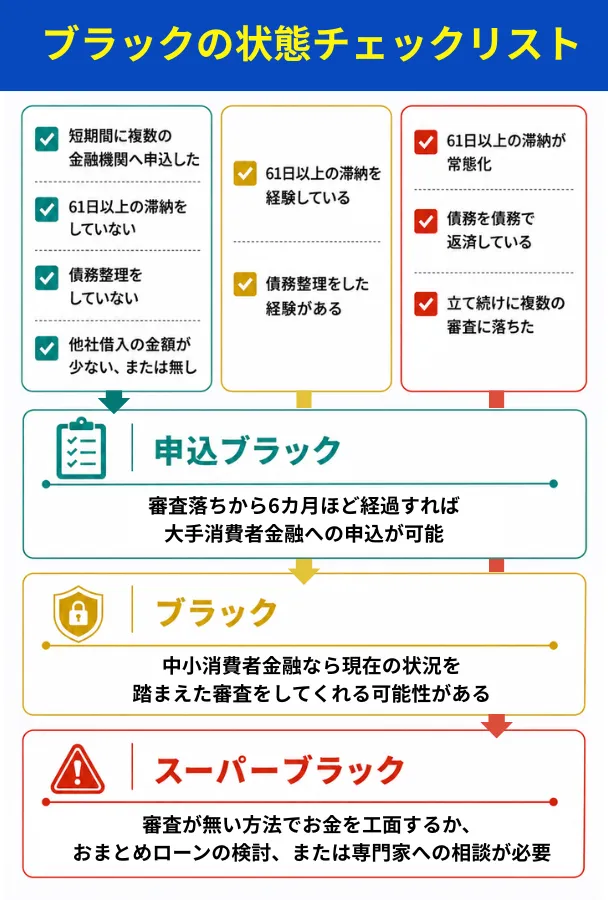

- 「ブラック」は3種類あり信用情報が回復するまでの期間が異なる

- 信用情報の開示請求で現在の信用情報を確認できる

- ブラックでも借りられる中小消費者金融7社と体験談を紹介

「クレカを滞納したからカードローンは借りられないかも…」

「昔、自己破産したから、もう一生ローンは組めないのでは…」

そう思い込んでいる人は少なくありません。しかし「ブラック」と一口に言っても、状態によって信用情報が回復までの期間も、取れる対処法も異なります。

まずは自身がどのブラック状態なのか、以下のチェックリストで確認してみましょう。

「申込ブラック」の人は、最後に審査に落ちた日から6カ月ほど経過していれば、新たにカードローンへの申込が可能になります。

事前に借入できるかが分かる

事前に借入できるかが分かる

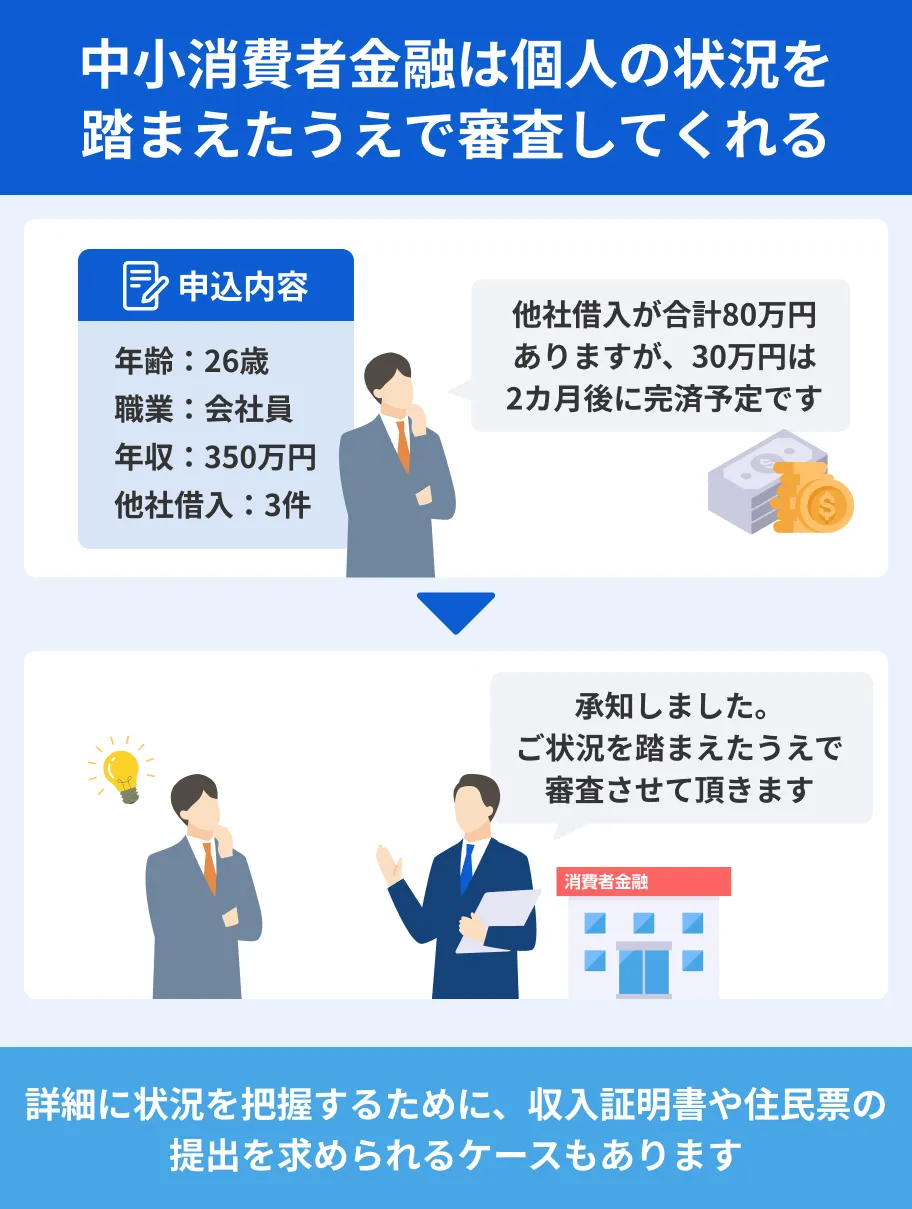

ブラックに該当した人は、個人の状況を丁寧にヒアリングして審査をおこなう中小消費者金融なら、お金を借りられる可能性があります。

スーパーブラックに該当した人は、新たにお金を借りるのは難しいため、以下いずれかの方法を検討してください。

| スーパーブラックの人向けの対策 |

|---|

| ①審査なしでお金を工面する方法を試す ②おまとめローンで債務を一本化する ③借金問題の専門家に相談する |

3つの「ブラック」の特徴

ひとくちに「ブラック」と言っても、人によって状況の程度が大きく異なります。

以下から自身に該当する特徴を確認し、状況に合わせた対処法を確認していきましょう。

| 項目 | 内容 |

|---|---|

| 原因 | 短期間に複数の金融機関へ申込した |

| 信用情報への登録内容 | 申込(照会)履歴のみ登録 |

| 登録期間の目安 | 最長6カ月 |

| 審査通過の見込み | 6カ月ほど期間を空ければ 大手消費者金融の審査に通過しやすい※ |

※ 61日以上の滞納や債務整理の経験がなく、他社借入が少ない、もしくは無い状態が求められる

| 項目 | 内容 |

|---|---|

| 原因 | ・61日以上の長期滞納 ・任意整理・個人再生・自己破産などの債務整理 |

| 信用情報への登録内容 | 信用情報に「異動」情報として記録 |

| 登録期間の目安 | 完済・免責から5〜7年 |

| 審査通過の見込み | 現在の返済能力次第で中小消費者金融へ 相談できる場合がある |

| 項目 | 内容 |

|---|---|

| 原因 | ・滞納が常態化している ・「多重債務」状態に陥っている ・複数社の審査に立て続けに落ちた |

| 信用情報への登録内容 | 複数の異動情報が登録 |

| 登録期間の目安 | 完済・免責から5〜7年 |

| 審査通過の見込み | 審査通過は非常に困難 |

異動・異動情報多重債務

異動・異動情報多重債務ブラックかどうかは信用情報の開示で確認できる

自身がブラックかどうか不明なときは、信用情報を取り扱う「信用情報機関」に開示請求をすることで判明します。

クレジットカードや信販会社の利用はCIC、消費者金融の利用はJICC、銀行の利用はKSCに請求しましょう。

「申込情報(照会履歴)」欄で直近6カ月の照会件数を確認すれば、申込ブラックの状態かどうかが分かります。

報告書のうち「返済状況」欄に「異動」の表示があれば、いわゆる異動情報によるブラックの状態です。

| 略称 | CIC |

|---|---|

| 運営 | 株式会社シー・アイ・シー |

| 登録情報 | 信販会社・消費者金融・クレジットカード・携帯電話など |

| 信用情報の登録期間 | 最長5年間 |

| 手数料 | 500円(オンライン) 1,500円(郵送) |

| HP | 公式サイト |

| 略称 | JICC |

|---|---|

| 運営 | 株式会社 日本信用情報機構 |

| 登録情報 | 信販会社・消費者金融・クレジットカード・各種銀行など |

| 信用情報の登録期間 | 最長5年間 |

| 手数料 | 1,000円(オンライン) 1,960円(郵送) |

| HP | 公式サイト |

| 略称 | KSC(JBA) |

|---|---|

| 運営 | 一般社団法人 全国銀行協会 |

| 登録情報 | 銀行・労働金庫(ろうきん)・信用金庫・JA(農協)など |

| 信用情報の登録期間 | 最長7年間 |

| 手数料 | 1,000円 |

| HP | 公式サイト |

申込ブラックの人は一定期間経過後にカードローンを申込可能

申込ブラックだと判明した人は、最後に審査に落ちたときからおよそ6カ月経過していれば、カードローンの審査に申込可能です。

その際、複数社に同時申込をせず、1社ずつ確実に申込をするのがポイントとなります。

短期間に複数の金融機関へ申込をすると、資金繰りが切羽詰まっていると判断され、審査がより慎重になります。

まずは自身にもっとも合うサービスを提供しているカードローンに申込し、審査結果が出るまで待つのが重要です。

| 商品 |

|

|

|

|

|

|---|---|---|---|---|---|

| 審査時間 | 最短3分 ※お申込み時間や審査状況によりご希望に添えない場合があります |

最短20分 ※お申込み時間や審査状況によりご希望に添えない場合があります |

最短8分※1 | 最短9分 ※申込手続き完了時点から計測した最短時間であり、申込時間や審査状況などにより異なります。 |

最短15分 ※お申込み時間や審査状況によりご希望に添えない場合があります |

| 融資時間 | 最短3分 ※お申込み時間や審査状況によりご希望に添えない場合があります |

最短20分 ※お申込み時間や審査状況によりご希望に添えない場合があります |

最短8分※1 | 最短9分 ※申込手続き完了時点から計測した最短時間であり、申込時間や審査状況などにより異なります。 |

最短15分 ※お申込み時間や審査状況によりご希望に添えない場合があります |

| 無利息期間 | 最大30日間※初回借入日の翌日から |

最大30日間※初回契約日の翌日から |

365日※2 | 最大30日間※初回契約日の翌日から |

なし |

| 申込 | 詳細はこちらへ | 詳細はこちらへ | 詳細はこちらへ | 詳細はこちらへ | 詳細はこちらへ |

ブラックの人でも借りられる中小消費者金融5選

マネットでは、多重債務や債務整理の手続き後にお金を借りられた人の体験談をもとに、ブラックの向けの中小消費者金融を厳選しました。

ブラックの人が申込した場合、複数の書類で返済能力を調査されるため、借入までに時間がかかる傾向にあります。

しかし、丁寧なヒアリングで申込者の将来性を踏まえて審査をしてくれたり、返済計画のアドバイスをしてくれたりと、親身な対応が特徴です。

ただし、中小消費者金融も貸金業法を遵守した審査をおこなうため、誰でも借りられるわけではありません。

1社目「セントラル」|契約日の翌日から30日間の無利息が適用

| 審査時間 | 最短即日 |

|---|---|

| 融資時間 | 平日14時までの申込受付で当日融資可能 |

| 申込条件 | ・20歳以上 ・定期的な収入と返済能力がある ・当社基準を満たす |

| 在籍確認の有無 | あり |

| 金利 | ・契約額1万円~100万円未満:年4.8~18.0% ・契約額100万円~300万円:年4.8~15.0% |

| 無利息期間 | 契約日の翌日から30日間 |

| 必要書類 | ・マイナンバーカード ・運転免許証 ・資格証明書 のいずれか※1 |

出典:株式会社セントラル「貸付条件」「お申し込みに必要な書類」

日本貸金業協会会員 第001473号

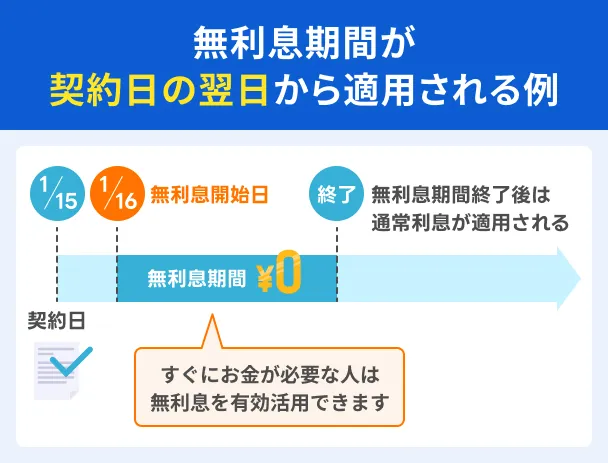

セントラルでは契約手続きをおこなった翌日から「30日間の無利息」が適用されます。

すぐにお金が必要、かつ短期間で完済できる見込みであれば、利息負担を大きく軽減できるでしょう。

なお、セントラルは年会費無料の「Cカード」が発行可能で、全国のセブン銀行ATMで借入や返済※ができます。

※借入・返済ともに1万円以下で110円、1万円超で220円の手数料がかかります。

30日間の無利息が便利!

30日間の無利息が便利!

2社目「アロー」|専用アプリで申込から借入まで手続き可能

| 審査時間 | 最短45分※1 |

|---|---|

| 融資時間 | 最短45分※1 |

| 申込条件 | ・1年以内にアローの審査を否決になっていない※2 ・申込時点で21歳以下、または71歳以上ではない ・無職(専業主婦を含む)ではない※3 ・貸金業者からの借入が年収の3分の1を超えていない ・健康保険に加入している ・現在の勤務先は勤続6カ月未満(5カ月以下)ではない ・他社の返済を滞納していない ・源泉徴収票などの収入証明書を提出できる |

| 在籍確認の有無 | 原則なし |

| 金利 | 年14.95~19.94% |

| 無利息期間 | なし |

| 必要書類 | ・本人確認書類※4 ・収入証明書※5 本人確認書類の住所が現住所と異なる場合は補完書類も必要※6 |

出典:株式会社アロー「消費者金融アロー公式サイト」

日本貸金業協会会員 第005786号

アローは中小消費者金融のなかでも珍しく、専用アプリで申込から借入までの手続きが可能です。

アローは借入希望額にかかわらず収入証明書の提出を求めるため、スムーズな審査を可能にするためにも事前に用意しておきましょう。

アプリでかんたん手続き

3社目「エイワ」|店頭で現在の状況を細かくヒアリングしてくれる

| 審査時間 | 最短即日 |

|---|---|

| 融資時間 | 最短即日 |

| 申込条件 | ・20歳以上から84歳まで※1 |

| 在籍確認の有無 | あり |

| 金利 | ・貸付金額10万円未満 19.9436% ・貸付金額10万円以上 17.9507% |

| 無利息期間 | なし |

| 必要書類 | ・本人確認書類※2 ・収入証明書※3 ・印鑑※4 |

出典:株式会社エイワ「貸付条件」

日本貸金業協会会員第001053号

エイワは店舗への来店が必要ですが、申込者一人ひとりの状況を丁寧にヒアリングしたうえで、柔軟に審査をしてくれるのが特徴です。

対応がとても親身なだけに、申込者の借入理由や返済計画について、あえて厳しい態度を示すこともあります。

インターネットが普及した時代において、対面でのコミュニケーションを重視するエイワならではの審査と言えるでしょう。

※福井県、島根県、鳥取県、高知県、沖縄県の人は未対応エリアのため受付不可

店頭で親身にヒアリング

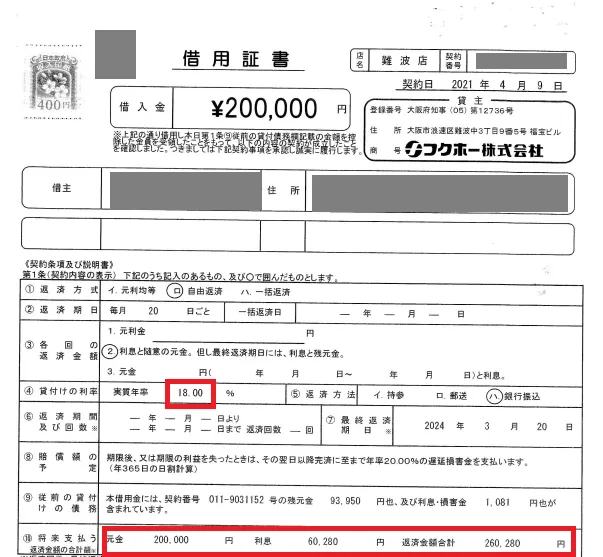

4社目「フクホー」|WEB申込で最短即日融資も可能

| 審査時間 | 最短即日 |

|---|---|

| 融資時間 | 最短即日 |

| 申込条件 | ・他社借入が滞納中ではない ・過去の借入を放置していない ・自営業主ではない ・会社役員ではない ・無職ではない ・申込時点で20歳未満66歳以上ではない ・本人以外からの申込ではない |

| 在籍確認の有無 | 原則なし |

| 金利 | ・貸付金額5~10万円未満:年7.30~20.00% ・貸付金額10~100万円未満:年7.30~18.00% ・貸付金額100~200万円:年7.30~15.00% |

| 無利息期間 | なし |

| 必要書類 | ・原則として、他社借入条件等の確認ができる書類 ・本人確認書類※1 ・収入証明書※2 ・住民票原本※3 ・その他当社が必要と認めた書類 |

出典:フクホー株式会社「商品案内」

日本貸金業協会会員第001391号

フクホーは2025年11月25日に店頭申込が終了となり、代わりにWEB完結で即日融資が可能な「まるごと電子契約」がリリースされました。

即日融資を受けたい場合は、営業時間の9:00~18:00に手続きを完了させる必要があるため、早めの時間に申込しましょう。

WEB完結申込が可能

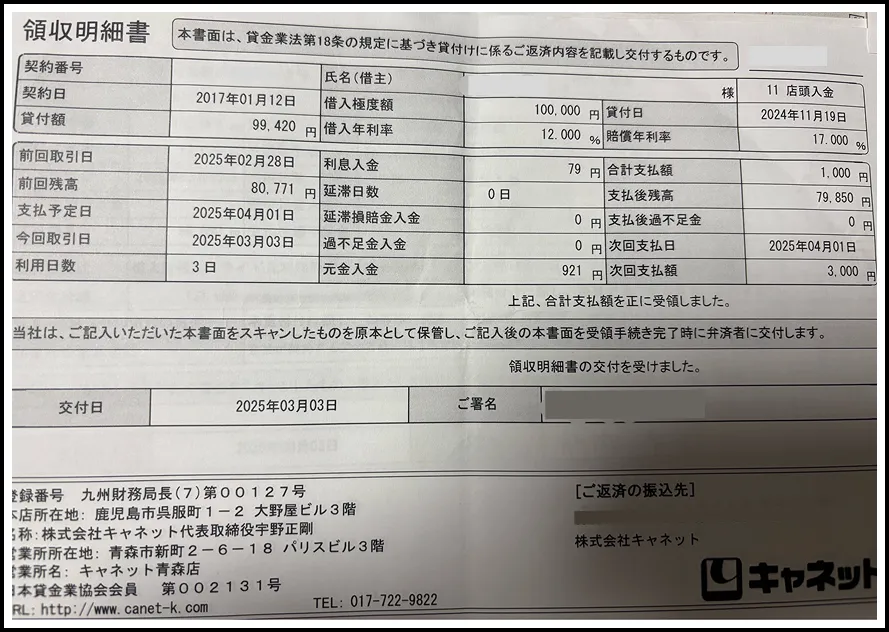

5社目「キャネット」|北海道在住の人は4つの申込方法から選べる

| 審査時間 | 最短即日※1 |

|---|---|

| 融資時間 | 最短即日※1 |

| 申込条件 | ・安定した収入と返済能力を有する20歳以上※2 ・原則、北海道内にお住まいの人※3 |

| 在籍確認の有無 | 原則なし※4 |

| 金利 | 年15.0~20.0% |

| 無利息期間 | なし |

| 必要書類 | ・本人確認書類(複数提出の可能性あり)※5 ・収入証明書※6 本人確認書類の住所が現住所と異なる場合は補完書類も必要※7 専業主婦(夫)は借入同意書が必要 個人事業主は借入計画書(事業資金用・創業資金用・つなぎ資金用のいずれか)が必要 |

出典:株式会社キャネット「商品内容」

日本貸金業協会会員 第000696号

キャネットは原則として北海道在住の人を対象とした貸金業者で、道民の人は以下4つの申込方法から選べます。

| 電話 | 通話料無料のフリーコールから申込可能 |

|---|---|

| インターネット | 専用申込フォームに必要事項を入力して送信 |

| モバイルサイト | スマホ専用の申込フォームから手続き |

| 郵送またはFAX | 公式サイトから申込書類のPDFをダウンロードして申込 |

道外にお住まいの人は、電話以外の方法で申込可能です。

具体的な申込方法は以下のボタンからご確認ください。

北海道民は申込方法が豊富

6社目「AZ株式会社」|平日17時30分までの申込で即日振込融資が可能

| 審査時間 | 最短30分※1 |

|---|---|

| 融資時間 | 最短30分※1 |

| 申込条件 | 申込するローンによって異なる |

| 在籍確認の有無 | 原則なし |

| 金利 | ・フリーローン:年7.0~18.0%※2 ・おまとめローン:年7.0~18.0%※2 ・不動産担保ローン:年5.0~14.0% ・事業サポートローン:年7.0~18.0%※2 ・学生ローン:年15.0~17.0% |

| 無利息期間 | なし |

| 必要書類 | 申込するローンによって異なる |

出典:AZ株式会社「商品概要」

日本貸金業協会会員 第005562号

AZ株式会社は平日17:30までに申込し契約を完了させることで、即日で振込融資が実施されます。

土日祝日は休業日のため、最短で借りたい場合は必ず平日の早い時間に申込しましょう。

なお、AZ株式会社は提供しているローンによって申込条件や必要書類が異なります。

即日振込融資も可能

ブラック・スーパーブラック経験者の体験談を7つ紹介

ここからは。実際にブラックを経験し、解決に至った人の体験談を紹介します。

いずれもブラックになった経緯、および解決できた方法もそれぞれ異なるので、気になる体験談があればぜひ参考にしてください。

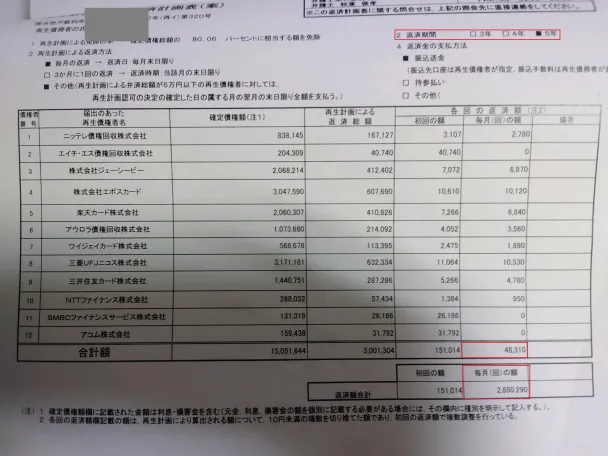

体験談1|申込から2週間後にアローから借りられた鈴木さん

鈴木さんが最初にお金を借りた経緯は、お子様が中学生になった頃、教育費や生活費が苦しくなったことにあるそうです。

お子様の成長に伴ってさらに出費は増え、最終的な借入総額は350万円に。

家計管理もまったくできない状況だったため、やむなく自己破産を選択したと語っています。

| 項目 | 詳細 |

|---|---|

| 家族構成 | 配偶者・子供3人 |

| 職業 | リフォーム系会社の事務 |

| 年齢 | 47歳 |

| 借入限度額 | 10万円→40万まで増額 |

| 適用金利 | 年18.0% |

| 月の返済額 | 約1万1000円 |

マネット

編集者

鈴木さん

▼鈴木さんのインタビュー詳細

体験談2|エイワの窓口で現状を細かくヒアリングされた佐々木さん

佐々木さんは飲み代の出費が多く、常にカードローンを満額借りている状態だったそうです。

次々とローンに申込し、次第に借金を借金で返済する「多重債務」の状態となり、PayPay銀行のおまとめローンを契約します。

しかし、おまとめローンを返済に充てずに使い込んだ結果、最終的に債務が1,500万円になり、個人再生を選択したと語っています。

| 項目 | 詳細 |

|---|---|

| 家族構成 | 配偶者 |

| 職業 | システムエンジニア |

| 年齢 | 45歳 |

| 借入限度額 | 43万円 |

| 適用金利 | 年17.9507% |

| 月の返済額 | 1万8000円 |

マネット

編集者

佐々木さん

マネット編集担当/キャッシングガイド

奥山 裕基

一般的に債務整理(個人再生)は、手続き完了後から5~7年経過しないと信用情報から抹消されません。

そのため、佐々木さんがおっしゃるように対面でのヒアリングをしなかったアローやキャネットでは返済能力を把握できず、審査に落ちたものと推測できます。

▼佐々木さんのインタビュー詳細

体験談3|過去の滞納経験からフクホーを選んだ宮沢さん

宮沢さんは、インタビュー時点からおよそ10年前に住宅ローンの資金繰りに困り、アコムとプロミスを利用されています。

その際に滞納を何度か繰り返した経験があるため、信用情報に影響が出ている可能性を考慮し、中小消費者金融を検討されたそうです。

| 項目 | 詳細 |

|---|---|

| 家族構成 | 配偶者 |

| 職業 | 食品会社の経理・総務 |

| 年齢 | 57歳 |

| 借入限度額 | 20万円 |

| 適用金利 | 年18.0% |

| 月の返済額 | 1万円 |

マネット

編集者

宮沢さん

マネット編集担当/キャッシングガイド

奥山 裕基

宮沢さんが滞納をしたのはおよそ10年前なので、インタビュー時点ではブラックの状態を脱していたと言えます。

また、滞納も61日以上でなければ信用情報に問題は生じません。

とはいえ、過去の状況を気にして中小消費者金融を検討するのは、とても計画的な行動と言えますね。

▼宮沢さんのインタビュー詳細

体験談4|多重債務の状態でもキャネットから借りられた竹田さん

竹田さんは20代のころに娯楽目的でカードローンを契約して以来、合計で7社の金融機関から借入していたそうです。

このときにキャネットに契約していますが、後にプロミスのおまとめローンで借入先を3社に絞ったと語っています。

7社利用したうち、満足度が最も高かったのがキャネットと回答されたので、具体的な内容を伺いました。

| 項目 | 詳細 |

|---|---|

| 家族構成 | 独身 |

| 職業 | 事故発生時の査定調査会社(1社目の借入当時) |

| 年齢 | 37歳 |

| 借入限度額 | 85万3000円(1回目)→10万円(2回目) |

| 適用金利 | 年12.0%(2回目) |

| 月の返済額 | - |

マネット

編集者

竹田さん

マネット編集担当/キャッシングガイド

奥山 裕基

中小消費者金融は顧客対応が柔軟な点が特徴で、竹田さんのケースのように滞納の理由をきちんと伝えることで、遅延損害金の請求を免れるケースもあります。

キャネットに限らず、各種ローンの返済に遅れそうなときは、事前にコールセンターなどで担当者に相談しておくのが重要です。

▼竹田さんのインタビュー詳細

体験談5|個人再生完済後も浪費をしてAZ株式会社を利用した山下さん

山下さんは大手消費者金融や銀行カードローン、各種クレジットカードでの借入を繰り返したことで借金が600万円になり、個人再生をした経験があります。

個人再生後の借金は完済できたものの、趣味やギャンブル、車検などで出費がかさみ、生活が不安定になったことでAZ株式会社に申込したと語っています。

| 項目 | 詳細 |

|---|---|

| 家族構成 | 両親 |

| 職業 | 病院の事務・総務職 |

| 年齢 | 45歳 |

| 借入限度額 | 10万円 |

| 適用金利 | 年18.0% |

| 月の返済額 | 1万円 |

マネット

編集者

山下さん

マネット編集担当/キャッシングガイド

奥山 裕基

山下さんはおまとめローンの審査が厳しいと感じたそうですが、あくまでおまとめローンは「現状の債務を返済できる分のみ融資する」商品となるため、出費を補填する目的で使用するものではありません。

審査のうえ、債務を返済するのに十分な限度額が設定されたことになります。

▼山下さんのインタビュー詳細

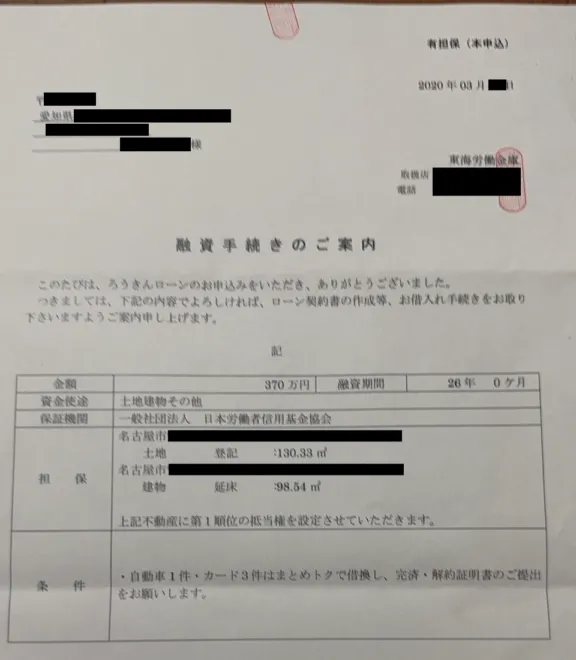

体験談6|おまとめローンで金利負担の軽減に成功した和田さん

和田さんは飲みに行く際に不足するお金をカードローンで借りた結果、最終的に4社から総額370万円を借りていたそうです。

コロナ禍で運送業の仕事が激減し、返済が困難になったため、ろうきんのおまとめローンに申込されています。

| 項目 | 詳細 |

|---|---|

| 年収 | 400万円→転職とコロナ禍で激減 |

| 職業 | 運送業 |

| 年齢 | 48歳 |

| 借入限度額 | 370万円 |

| 適用金利 | 年1.84% |

| 月の返済額 | 約1万5000円 |

マネット

編集者

和田さん

マネット編集担当/キャッシングガイド

奥山 裕基

和田さんの事例のように、すでに当該金融機関のサービスを利用している場合、ローンを組むと金利が優遇されるケースがあります。

おまとめローンを選ぶ際は、自身が利用している金融機関で金利優遇があるかをチェックするのも良いでしょう。

▼和田さんのインタビュー詳細

体験談7|実際に法テラスに相談して債務整理をした石田さん

石田さんが多重債務になったきっかけは、元奥様に支払う慰謝料をカードローンで工面した点です。

複数の大手消費者金融に返済している際に無職となり、返済困難になったことで法テラスに相談したと語っています。

| 項目 | 詳細 |

|---|---|

| 年収 | 本人:50万円 妻:100万円 |

| 職業 | フリーランス |

| 年齢 | 38歳 |

| 利用年月・借入額 | アコム:2019年7月 限度額20万円 プロミス:2019年7月 限度額8万円 ※いずれも配偶者が契約 |

| 月の返済額 | 1万円 |

マネット

編集者

石田さん

マネット編集担当/キャッシングガイド

奥山 裕基

石田さんのように借金や退職の理由がやむを得ない場合、自己破産の「同時廃止」の手続きになる可能性があります。

同時廃止とは、財産の換価処分ができず債権者へ配当できないため、破産手続きの開始と同時に廃止(終了)となる手続きです。

反対に、ギャンブルや浪費、財産隠しといった行為が認められた場合、財産を没収される「管財」の手続きとなります。

▼石田さんのインタビュー詳細

ブラック状態の人がローンの審査に通過するためのポイント

体験談からもわかるとおり、ブラックの状態でも審査に通過した人には共通点があります。申し込む前に、以下のポイントを押さえておきましょう。

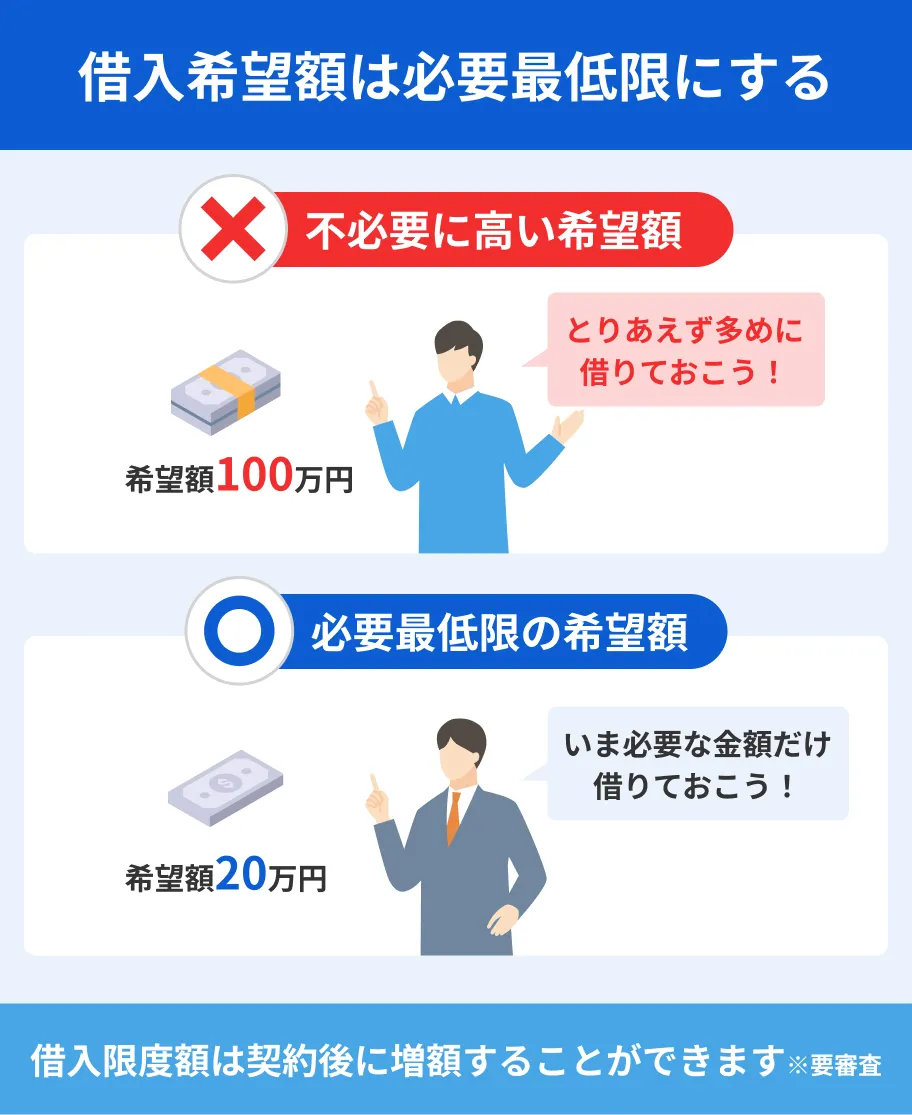

借入希望額は少額から設定する

貸金業者は「総量規制」という規定に則って審査をおこないます。これは年収の3分の1を超える融資を原則禁止する法律です。

総量規制もし借入希望額が総量規制に抵触する場合、審査担当者はより慎重に返済能力を見極めようとするため、希望額が大きいほど否決される可能性が高まります。

さらに、総量規制は消費者金融やクレジットカード会社での借入も含めて計算されるため、他社借入がある場合はより慎重な借入希望額の申告が必要です。

まずは生活費の不足分など本当に必要な金額を洗い出し、3万円〜10万円程度の少額から申込するのが現実的です。

少額であれば貸倒れリスクが少なくなるほか、総量規制の上限にも余裕を持たせられ、他社借入との合算超過も避けやすくなります。

短期間に複数社へ同時申込しない

ローンに申込をすると、信用情報機関へ「申込(照会)があった」という履歴が残ります。

短期間に複数社へ同時に申し込むと、この照会履歴が集中し、審査担当者から「よほど資金繰りが切迫しているのではないか」と懸念されやすくなります。

とくに信用情報に異動情報がある人の場合、審査はさらに厳しく判断される傾向があります。

申込は同時に何社もおこなうのではなく、1社ずつ結果を待ちながら進めましょう。

申込前には、在籍確認の有無や必要書類、審査時間の目安などを確認し、自分に適した1社に申込をするほうが、結果的に効率よく審査通過を狙えます。

他社借入状況は正確に申告する

他社からの借入件数や残高などは、事前に信用情報の開示請求で確認し、正確な数字を把握したうえで申込フォームに入力しましょう。

貸金業者は審査の際、信用情報機関への照会によって申込者の他社借入状況を把握しています。

そのため、申込書に記載する他社借入額を実際より少なく申告しても、照会結果との齟齬はすぐに発覚します。

虚偽の申告をすると審査に落ちるだけでなく、同じローン商品の再申込を断られる可能性もあるので注意しましょう。

在籍確認に備えておく

近年は、健康保険証や給与明細などの書類提出によって在籍確認に代える「書類による在籍確認」を採用する消費者金融が増えています。

ただし、提出書類だけでは在籍状況を確認しきれない場合や、収入・勤務実態に不明点がある場合には、担当者が個人名を名乗って勤務先へ電話で確認することがあります。

そのため、事前に必要書類の準備をするとともに、電話がかかってきた場合にも対応できるように備えておくことが重要です。

在籍確認への備え方 |

- 事前に対応可能な時間を担当者へ伝えておく

- 電話を取り次ぐ社員に在籍確認がある旨を伝えておく

- 担当部署に直接つながる電話番号を申告する

借入理由と返済計画を正直に伝える

とくに中小消費者金融では、申込者が資金を必要としている理由や、今後の返済計画についても、審査における重要な判断材料にしています。

なぜ今その金額が必要なのか、収入に対してどの程度の返済であれば無理なく続けられるのかを、具体的に整理しておくことが大切です。

過去に滞納した経験がある場合も、その経緯と現在の状況、再発防止として実践していることを正直に伝えることで、審査担当者に誠実な印象を与えられます。

無理のある返済計画を口にするよりも、多少時間はかかっても確実に完済できる現実的な計画を示すほうが、結果的に信頼を得やすくなります。

スーパーブラックの人でもお金を工面できる11の方法

中小消費者金融からも借りられない「スーパーブラック」の人は、誰でも借りられる、または審査で信用情報を確認しない方法でお金を工面できます。

方法1|クレジットカードのキャッシング枠

クレジットカードには商品やサービスの決済に利用するショッピング枠と、現金を借入できるキャッシング枠があります。

現在保有しているクレジットカードにキャッシング枠が設定されていれば、ATMで引き出したり、振込融資を利用することですぐに借入が可能です。

ただし、キャッシング枠の金利は消費者金融とほぼ同等のため、借りすぎると利息負担が大きくなる点はご注意ください。

なお、契約時にキャッシング枠が付帯されていない可能性もあるため、契約書類もしくはフリーコールで確認しましょう。

キャッシング枠が付帯されていない場合は審査が必要となるため、スーパーブラックの人は申込できません。

方法2|車担保ローン

車担保ローン(車融資)とは、自分の車を担保にして融資を受ける商品です。

車を業者に預けて借入する「預かり方式」と、車を自分の手元に置いたまま借入できる「乗ったまま方式」の2種類があります。

融資額は車種や走行距離など、中古車の市場価格に応じて決定されます。

| メリット | デメリット | |

|---|---|---|

| 預かり 方式 |

貸金業者は担保の回収が容易なので、 融資が高額になりやすい |

車を預けなけれなばらず、 生活に支障が出る |

| 乗ったまま 方式 |

車に乗り続けられるので、交通手段 を失わない |

車検証や自賠責証明書を 預ける可能性がある |

「乗ったまま方式」は車の名義はそのままのケースと、名義を業者に変更してリースの形式で乗り続けるケースがあります。

審査はあるものの、信用情報が確認されるわけではないため、誰でも借りられるかの旺盛があります。

なお、車担保ローンを扱う貸金業者のなかには、財務局長または都道府県知事の登録を受けていない違法業者も存在します。

事前に金融庁の「登録貸金業者情報検索入力ページ」で検索し、登録されている正規の業者を利用してください。

| 車金融 フューチャー |

車金融ナルト | アトム | |

|---|---|---|---|

| 融資時間 | 最短即日 | 30分程度 | 最短即日 |

| 利用限度額 | 5〜1,000万円 | 1,000万円 | 1〜1,000万円 |

| 金利 | 15.0〜18.0% | 15.0〜18.0% | 15.0〜20.0% |

| 保証人の有無 | 不要 | 不要 | 原則不要 |

| その他の 特徴 |

・ボーナス払い可 ・東京・千葉・埼玉・ 神奈川への当日出張 査定可 ・現金融資可 |

・現金融資可 | ・初回契約は 30日間利息0円 ・個別相談対応可 |

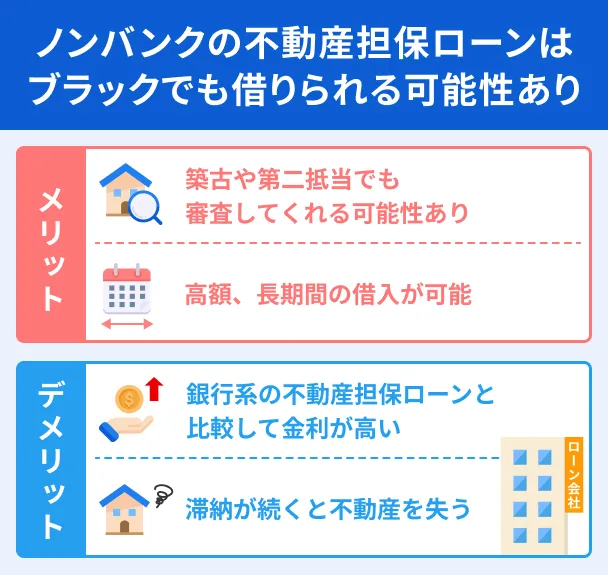

方法3|不動産担保ローン

不動産担保ローンとは、保有する土地や建物を担保にお金を借りる商品です。

取り扱う業者は銀行から中小専門業者まで多岐にわたりますが、特にスーパーブラックの人はノンバンク(銀行以外の金融機関)の貸金業者の利用が適しています。

ノンバンクとは、預金業務をおこなわない融資に特化した金融機関です。

ほかで融資を断られるような築古や第二抵当でも、独自の審査基準で評価してくれる傾向があります。

また、不動産が担保になっているため、融資金額が多くなりやすいのがメリットと言えます。

ただし、返済不能になれば担保に入れた土地や建物を失うリスクがあるため、本当に毎月返済できるのか、よく検討してから利用してください。

方法4|公的融資制度

公的融資制度とは、国や自治体からお金が借りられる制度のことで、金融機関からお金が借りられず、生活に困っている人の生活再建を目的にしています。

詳細な条件が定められているものの、要件を満たせばスーパーブラックの人でも利用できる可能性があります。

代表的なものには「生活福祉資金貸付制度」や、一時的な出費で生活が困窮してる世帯のための「たすけあい資金貸付制度」があります。

| 内容 | |

|---|---|

| 申込条件 | ・稲城市民である ・低所得世帯である ・確実に返済できると認められる ・金融機関からの借入が困難である ・不慮の出来事で生活に困窮している |

| 融資金額 | 原則3万円 ※必要と認められる場合は10万円まで |

| 金利 | 無利息 |

| 担保・保証人 の有無 |

原則不要 ※ただし5万円以上は連帯保証人が必要 |

| 申込方法 | 社会福祉協議会に問い合わせ |

なお、たすけあい資金貸付制度の申込条件や融資条件は地域ごとに異なります。

利用を希望する際は、居住する地域の社会福祉協議会に相談してください。

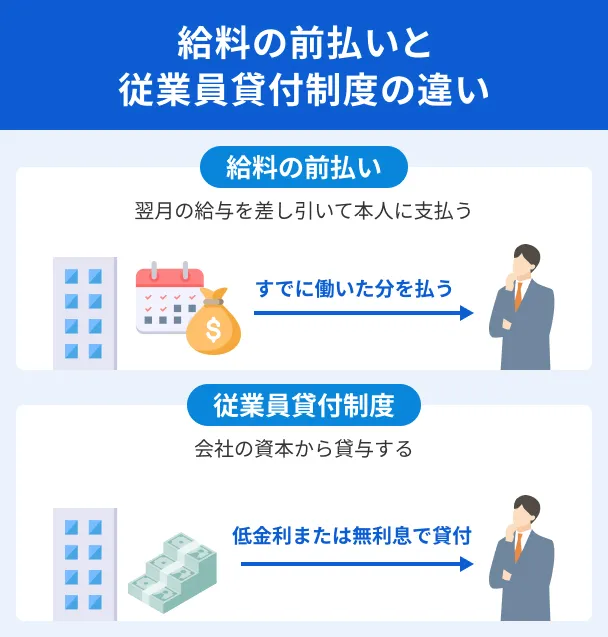

方法5|従業員貸付制度

勤務先の福利厚生制度に従業員貸付制度があれば、スーパーブラックの人でも借りられます。

従業員貸付制度の審査では信用情報の調査はされず、勤務態度や人事評価が重視されるため、問題がなければ誰でも借りられます。

また、返済は給与天引きなので、滞納の心配がない点もメリットです。

ただし、病気や天災などの緊急性の高い資金の需要しか認められない点には注意してください。

方法6|生命保険の契約者貸付

生命保険の契約者貸付制度は、すでに加入している保険の解約返戻金の範囲内で融資を受けられる制度です。

解約返戻金を担保とするため審査がなく、スーパーブラックの人も関係なく、誰でも借りられます。

ただし、契約者貸付を利用できるのは養老保険や終身保険などの貯蓄型の生命保険だけで、解約返戻金のない定期保険などは対象になりません。

また、期日までに返済できなければ保険が失効する可能性があるほか、借入期間中に保険を利用すると解約返戻金が少なくなる場合もあります。

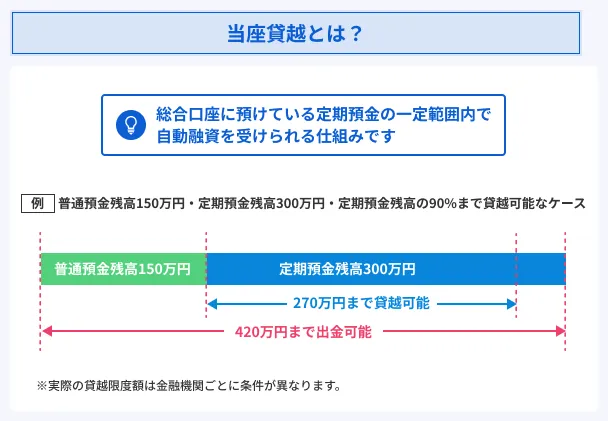

方法7|定期預金担保貸付(当座貸越)

銀行の総合口座に定期預金を預けている場合、定期預金を担保に当座貸越が利用できます。

当座貸越とは、クレジットカードの支払いや公共料金の引落しの際に普通預金が残高不足になっている場合、不足分を自動的に融資してくれる仕組みです。

返済は、普通預金口座に借りた金額と利息分を含めて入金することで自動的におこなわれます。

ただし、ゆうちょ銀行の「貯金担保自動貸付」を利用する場合は別途手続きが必要で、WEBもしくはゆうちょ銀行の窓口で受け付けています。

方法8|質屋

質屋の担保にできる高価な品物を所有していれば、質入れすることで誰でもお金を借りられます。

質入れとは、利用者が担保となる品物を質屋に預けることで、質屋がその品物の価値に応じた金額を融資する仕組みです。

審査がないため、担保さえあればスーパーブラックの人でも問題なく利用できます。

利用する際は、運転免許証などの本人確認書と、担保とする予定の品物を持参してください。

質屋で借入した場合、3カ月以内に返済しないと「質流れ」になります。

ただし、質屋は品物を担保としているため、借主に返済義務はありません。返済しなくても信用情報にも問題は生じません。

あえて不要な品物を預け、そのままお金を受け取るのも一つの方法です。

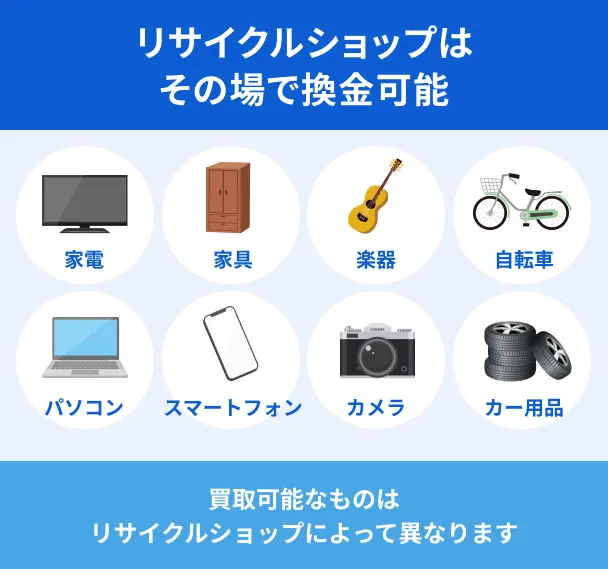

方法9|リサイクルショップ

不要な品物を複数所有している場合は、リサイクルショップに持ち込むことでその場で換金できます。

本人確認書類と売りたいものを用意するだけで済むため、スーパーブラックでも手軽に換金可能です。

ただし、持ち込み可能な品物はリサイクルショップにより異なるため、事前に店舗の公式サイトなどで確認しましょう。

リサイクルショップに持ち込み可能な品物の例 |

- ブランド品

- 家具・家電

- インテリア雑貨

- 日用品

全国に展開する大手のリサイクルショップには、トレジャーファクトリーやブックオフがあります。

| トレジャーファクトリー | ・家具 ・生活家電 ・デジタル家電 ・ゴルフ用品 ・アウトドア用品 ・スポーツ用品 ・楽器 ・ファッション ・ブランド品 ・雑貨 ・おもちゃ・ホビー ・お酒 |

|---|---|

| ブックオフ | ・本 ・音楽・映像・ゲーム ・トレカ ・ホビー ・アニメグッズ ・スマホ・タブレット ・家電 ・楽器 ・ファッション ・スポーツ用品 ・ベビー用品 ・ブランド服飾品・腕時計 ・金・プラチナ製品 ・食器・雑貨 ・家具 |

なお、リサイクルショップは買取価格が安くなる傾向があり、必要な金額を用意できない可能性があります。

方法10|単発アルバイト

単発アルバイトが可能なら、より確実に希望する金額を確保できます。

ただし、単発アルバイトの報酬形態には「即日払い」と「日払い」の2種類があるため、理解したうえで利用するのが重要です。

| 即日払い | 働いた当日に、その日の報酬が支払われる |

|---|---|

| 日払い | 給与の締日は1日単位であるものの、支払日は別日 |

単発アルバイトを探すなら、バイトルやショットワークスなどを活用してください。

方法11|家族や知人を頼る

スーパーブラックの状態でどこからもお金が借りられない場合、最終手段として家族や友人に相談する方法もあります。

ただし、返済できなければ信頼を損ない、その後の関係に大きく影響するため、リスクの高い方法であることを認識したうえで検討してください。

借入条件に関する誤解などから生じるトラブル防止のため、借入する際には借用書を作成しましょう。

借用書とは、金銭を借りたことを証明するため、借りる側の人が貸した側の人に対して作成する書類です。

法的に有効な借用書とするため、以下の項目を漏れなく記載しましょう。

借用書に記載する項目 |

- 借用書の作成日

- 収入印紙(借入する金額が1万円を超える場合)

- 借主の住所・氏名・押印

- 借入日

- 返済期日

- 返済方法

- 損害金の金額

お金を工面できないスーパーブラックの人向けの対処法

審査がない方法でも十分にお金を工面できない場合は、現在抱えている債務を一本化する「おまとめローン」か、借金の専門家に相談するかの二択になります。

「おまとめローン」で複数の債務を一本化

おまとめローンは複数の債務をまとめて返済する専用の商品で、返済額や金利負担の軽減が期待できます。

現状の債務をおまとめローンで完済した後は、毎月おまとめローンで借りた分を返済する仕組みです。

カードローンとは異なり、追加での借入には対応していませんが、複数の債務による管理負担を軽減するのに適しています。

ただし、審査結果次第では、返済額や金利の負担が軽減されない可能性もある点は覚えておきましょう。

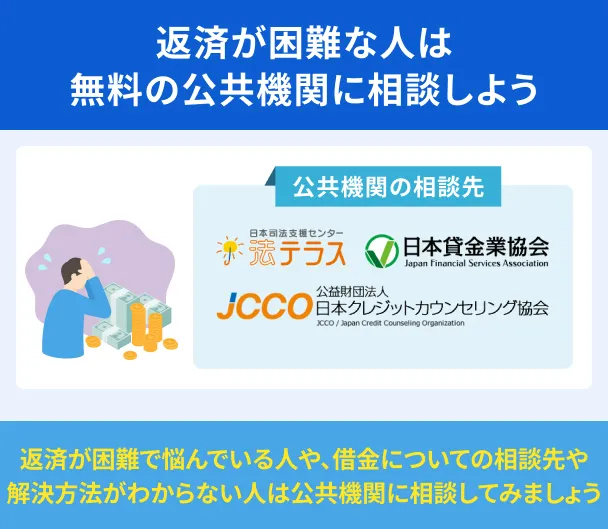

無料で借金問題を相談できる専門家を頼る

返済が困難になりどうにもならないときは、借金問題を相談できる専門家を頼りましょう。

現状の借金の内容について相談することで、自身に適した解決方法を教えてくれます。

場合によっては弁護士への依頼料が発生するケースもありますが、借金の根本原因を解決できます。

どこに相談すればいいか分からない場合は、まず「法テラス」に電話しましょう。相談内容に沿って、自身に適した制度や依頼先を教えてもらえます。

(平日9:00~21:00 土曜 9:00~17:00)

スーパーブラックでお金を借りられなくても利用厳禁な借入先

スーパーブラックになったことで金融機関からお金が借りられない場合、どのような手段であってもお金を用意したいと思うかもしれません。

しかし、以下のような方法に頼ると、犯罪やトラブルに巻き込まれる危険性があります。

ヤミ金|「審査なし」などの甘い言葉で勧誘してくる

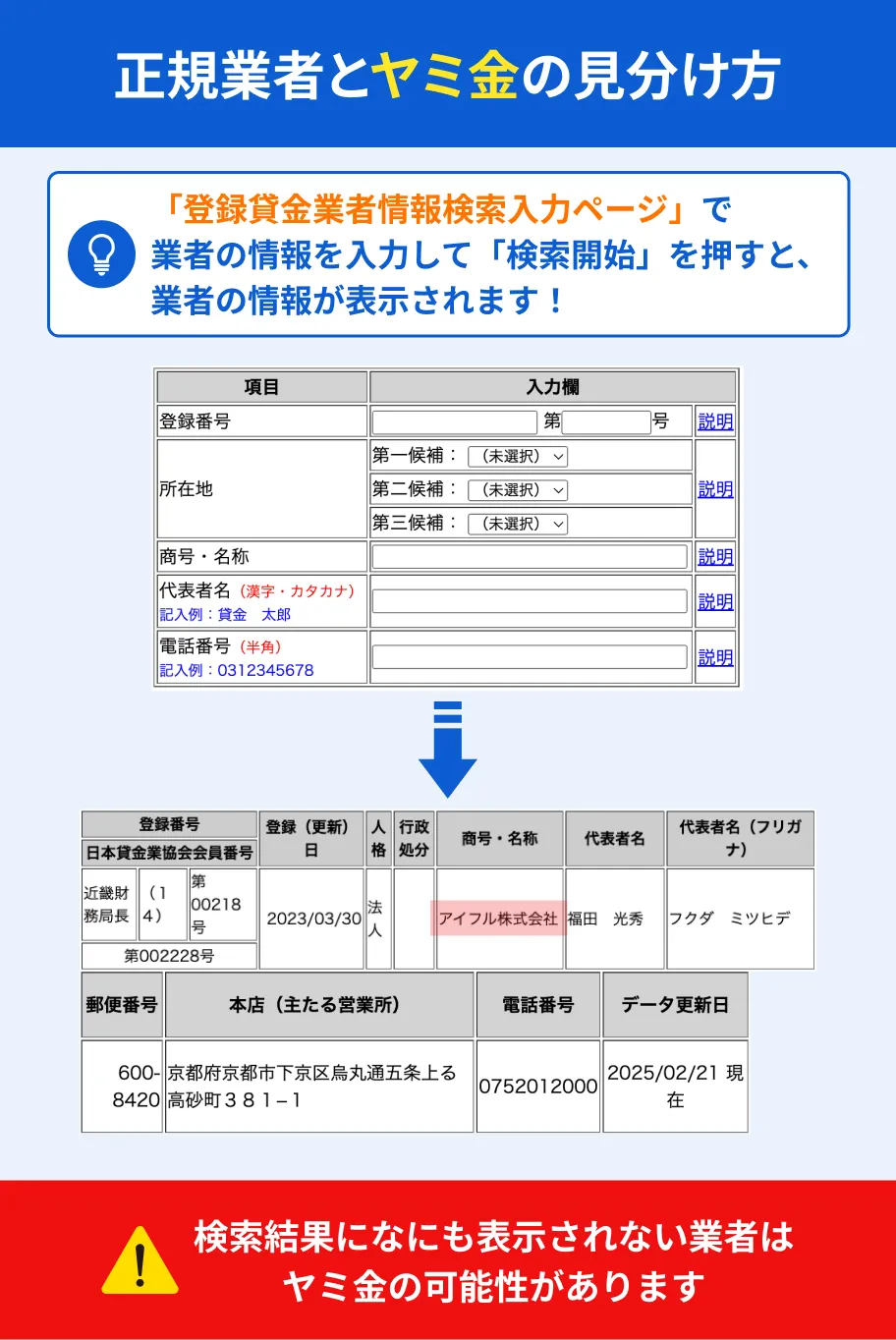

審査なしで借入できると謳っている貸金業者は、ヤミ金と呼ばれる違法業者です。

闇金(ヤミ金・ヤミ金融)貸金業法の利息制限法に反する利息を請求したり、脅迫めいた取り立てをおこなったりするため、決して利用しないでください。

利用を検討している貸金業者が正規の業者であるか見分けるには、金融庁の「 登録貸金業者情報検索サービス」で検索してください。

登録番号や所在地を入力して検索し、検索結果に表示されれば正規の貸金業者と言えます。

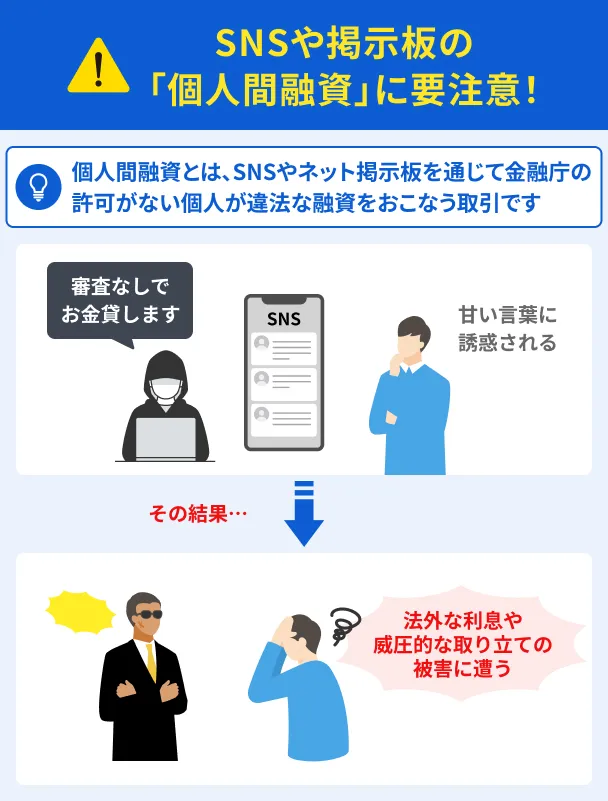

個人間融資|SNSや掲示板で「融資しますよ」と声をかけてくる

SNSなどのインターネット上で融資を持ちかけてくるのは、個人間融資と呼ばれるものです。

個人間融資は面識のない個人同士が金銭の貸し借りをおこなうことで、悪質な違法業者も存在します。

「個人情報を渡したのにお金が振込されなかった」「個人情報が悪用された」などの被害が報告されているため、かかわりを持たないでください。

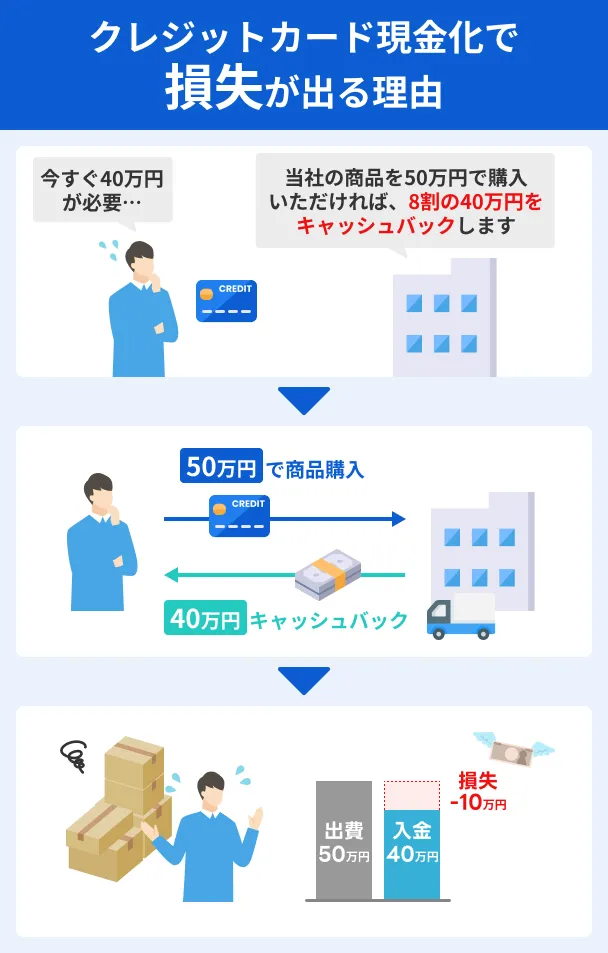

ショッピング枠の現金化|クレジットカードの利用規約違反に該当する

クレジットカードの現金化とは、ショッピング枠で換金性の高い品物を購入し、その品物を売却することで現金を手に入れる手法です。

現金化は多くのクレジットカード会社の規約で禁止されているため、発覚すればカードが利用停止になったり、強制解約されたりする可能性があります。

また、クレジットカードを現金化する業者を利用する際には手数料がかかるため、利息と併せた返済の負担が重くなる傾向があります。

クレジットカードが盗まれる被害も発生しているため、利用しないでください。

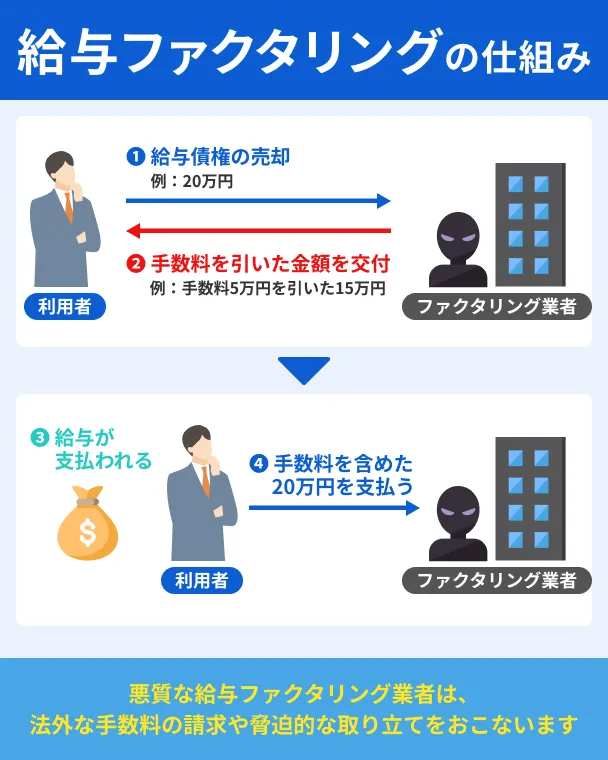

給与ファクタリング|法外な利息や違法な取り立ての被害が増加中

給与ファクタリングは、支払われる予定の給与を債権として業者が買い取るサービスです。

利用者は給与を受け取る権利を手放す代わりに、業者から借入します。

ただし、給与ファクタリングをおこなう業者には違法業者も多く、法外な利息を請求されたり、悪質な取り立てを受けたりする被害が報告されています。

また、給与ファクタリングは手数料がかかるため、給与よりも少ない金額しか借入できません。

その結果、慢性的にお金が足りない状況となるリスクがあります。

よくある質問

まとめ

カードローンの審査に落ちたときに使われる「ブラック」という言葉ですが、申込時の状況によって信用情報が回復するまでの時間、および対処法も大きく異なります。

短期間に複数の金融機関に申込した人は「申込ブラック」と呼ばれる状態で、申込重複以外は問題がなければ再度カードローンに申込が可能です。

信用情報に異動情報が残っている「ブラック」、滞納が常態化し多重債務状態になっている「スーパーブラック」の人は、より慎重に資金繰りの方法を考える必要があります。

特にスーパーブラックの人は、新たな借入はほぼ不可能な状態なので、審査なしの方法でお金を工面するか、おまとめローンや専門家への相談も視野に入れましょう。

登録番号:関東財務局長(11) 第01024号

日本貸金業協会会員第000003号

電話番号:0120-09-09-09

貸付条件

貸付利率:4.5%~18.0%(年率)

※貸付利率はご契約額およびご利用残高に応じて異なります。

融資限度額 :1万円~500万円

返済方式:残高スライドリボルビング方式・元利定額リボルビング方式

必要書類:運転免許証等

※収入証明(契約額に応じて、新生フィナンシャルが必要とする場合)

返済期間・回数: 最長10年・最大120回

※融資枠の範囲内での追加借入や繰上返済により、返済期間・回数は変動します。

利用対象:満20歳~70歳(国内居住の方、日本の永住権を取得されている方)

収入条件:安定した収入のある方(パート・アルバイトで収入のある方も可)

遅延損害金: 20.0%(年率)

担保・保証人: 不要

※ご契約には所定の審査があります。貸付条件を確認し、借入と返済のバランスを考えて計画的に利用しましょう。

無利息に関して

365日間無利息

※初めてのご契約

※Webでお申込み・ご契約、ご契約額が50万円以上(お借入れ額1万円でも可能)でご契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方

60日間無利息

※初めてのご契約

※Webお申込み、ご契約額が50万円未満の方

無利息の注意点

・初回契約翌日から無利息適用となります

・無利息期間経過後は通常金利適用となります

・他の無利息商品との併用不可

マネット編集担当/キャッシングガイド

奥山 裕基

鈴木さんの事例のように、中小消費者金融は自己破産などの債務整理を経験した人には、より慎重な審査を実施します。

現状の返済能力に見合った限度額を検討するため時間がかかりますが、自己破産をしても借りられる可能性は十分にあります。