イオンカードでキャッシングする際の金利と返済方法の選び方

∨【コンテンツの広告表記に関して】

>提携企業一覧

貸金業務取扱主任者

地方銀行に8年勤務し、住宅ローン・カードローン・フリーローンなど個人ローンの他、事業性融資・創業融資など幅広い業務を担当。貸金業務取扱主任者の資格を有する、100件あまりのフリーローン、住宅ローン数十件、その他に投資信託・個人年金・国債販売も取り扱った金融商品のプロ。

今月は生活費がカツカツ…そんなときに資金繰りの心強い味方になってくれるのが、クレジットカードのキャッシングサービスです。

普段使いのカードとして多くの人に利用されているイオンカードでも、現金をキャッシングできますが気になるのは金利面。

この記事では、イオンカードのキャッシング金利や返済方法について解説していくので、ぜひ参考にしてください。

便利なイオンカードのキャッシングサービス

| キャッシングサービスの概要 | |

| 金利 | 7.8%~18.0%(実質年率) |

| 限度額 | 1千円~300万円 |

| 返済方式 | 一回払い(元利一括返済方式) リボルビング払い(残高スライド元利均等返済方式) |

| 返済期間 | 最長57ヵ月(最大57回) |

| 遅延損害金 | 20.0%(実質年率) |

イオンカードのキャッシング機能は、日常的な買い物から家賃の支払いなど、生活の様々な金欠問題を解決できる便利なサービスです。

普段からイオンカードを使っている人にとって、メリットの多い人気の借入サービスとなっています。

急な出費があっても安心

サービスを利用する際は、お手持ちのイオンカードに「キャッシング機能」を追加するだけで、近くの提携ATMからすぐに現金を引き出せます。

自身の銀行口座から引き出しているように現金をキャッシングできるので、周りの目を気にする必要もありません。

また、イオンカードの設定口座に振込してもらうことも可能なので、支払い日が迫っているのに残高不足…こんな状況でもすぐに対応できる優れモノです。

気になる金利は7.8%~18.0%

利便性は非常に高いキャッシングサービスですが、気になる金利は「7.8%~18.0%」となっており、低金利での利用を検討している人には向いていません。

アコムやプロミスなど、大手カードローンの金利と大差ないので、返済面が不安で申し込みを見送っているケースも多いです。

返済時にかかる利息をシミュレーション

キャッシングサービスで引き出したお金は、銀行側から借りているものなので、きちんと返済していかなければいけません。

その際に、返済額と一緒に支払う必要があるのが金利分の利息です。

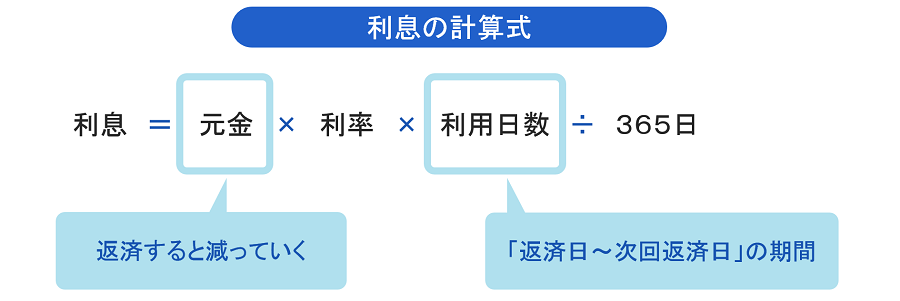

実際にどれほどの利息を支払わなければいけないのか、下記の計算方法を利用して確認してみてください。

利息の計算方法

気になる利息額は、計算式に希望条件を当てはめるだけで簡単にシミュレーションできます。計算式を見てもわかりずらいものなので、キャッシングサービスの最大金利18.0%を適用された場合を例にシミュレーションしていきます。

10万円×18.0%÷365日×30日=1,479円

上記の条件でキャッシングした場合は、1ヶ月後の返済時に1,479円の利息が別途必要になることが分かります。

イオンカードの返済方法に注意

金利分の利息が発生する点だけでなく、キャッシングサービスを利用する際には返済方法にも注意しておかなければいけません。

イオンカードの返済方法は2タイプあり、申し込み時にどちらか好きな方を選択できるようになっています。

■リボルビング払い (残高スライド元利均等返済方式)

返済方法1|一括払い

キャッシングサービスの返済方法は「一括払い」が基本で、ほとんどの利用者がクレジット決済と同じ要領で返済できる一括払いを選んでいるのが現状です。

一括払いタイプでは、毎月10日までの利用分が翌月2日に設定口座から全額引落としされるシステムになっています。

次月に完済するので利息の負担は1ヶ月分だけで済みますが、使いすぎると返済が困難になってしまうので注意してください。

ただし、変更できるのは締め日の前や、支払方法変更可能日までとなっていため、変更できる期日を過ぎてしまうことに注意しましょう。

また、一括へ分割では手数料(利息)は発生しませんが、リボには高額の手数料が発生するため注意が必要です。

返済方法2|リボ払い

一括払いが難しい場合でも無理なく返済していけるように、イオンカードでは「リボ払い」が選べるようになっています。

出典: リボ払いの特徴と利用上の注意|日本クレジット協会リボ払いとは

クレジットカードの支払い方式の1つで、あらかじめ設定した金額を月々支払っていくものです。月々の支払いを一定にできるので、家計の管理などに役立ちます。ただし、クレジットカードによりリボ払いの利用方法などが異なることもあり、利用者にとってわかりにくいという声もあります。

高額な借入でも月々の返済負担は軽くなりますが、長期的な支払いになりがちで、利息の総額はかなり大きくなってしまいます。

1ヶ月完済 ⇒ 1,479円

3ヶ月完済 ⇒ 3,404円

6ヶ月完済 ⇒ 5,832円

12ヶ月完済 ⇒ 10,249円

上記のシミュレーション結果を見ても分かる通り、完済までの期間が長くなればなるほど利息負担は重くなっていくので、リボ払いを選ぶ際は十分注意してください。

無理のない返済方法を選ぼう

何も考えずにキャッシングしてしまうのはかなりリスキーですが、利用前に返済プランを立てておけば過度に心配する必要はありません。

お金の利用目的や借入を希望する金額を基準にして、理想的な返済方法を選択しましょう。

少額な借入⇒一括払い

生活費の補填として数万円を借入する場合は、一括払いを選択するのが理想的です。

不足分として1~2万円程度キャッシングしたとしても、次月の給料で一気に完済してしまえば利息負担を最小限に抑えられます。

・結婚式の祝儀として2~3万円借りたい

・1週間後の給料日まで1万円あれば乗り切れる

高額な借入⇒リボ払い

一括払い向けの状況とは対照的に、リボ払いは数十万円の高額な借入を希望する際に有効な手段です。

10万円を超えるようなどうしても一括で払えない場合では、毎月少額の支払いができるリボ払いは最適な返済方法になります。

・急な転勤でまとまった引っ越し費用が必要

・車検代と自動車税の支払いが重なった

貸金業務取扱主任者|手塚大輔

カードによって支払い方法の変更が可能

一括払いや分割払いで1度支払ったものを、リボ払いに後から変更するということは、今やほとんどのカードで可能となっています。この機能を「あとからリボ」などと言います。