お金借りる方法16選|即日・審査なし・無職が利用できる借入先を紹介

【コンテンツの広告表記に関して】

>提携企業一覧

ファイナンシャルプランナー

1級FP技能士、行政書士、宅地建物取引士、1種証券外務員、ビジネス法務エキスパート。東証プライム上場の金融機関に勤務し、主に住宅ローンの相談販売を担当。顧客に対し最適資金計画を提案しマイホーム購入に関する法令や税額控除制度についてもアドバイスをおこなう。

奥山 裕基

マネット編集担当/キャッシングガイド

FP資格を有し、カードローン・消費者金融および貸金業に関する豊富な知識を持つ編集者。関連法規(貸金業法・金融商品取引法等)の理解を深めつつ、多数のローン経験者へのインタビューや金融機関勤務経験者へのヒアリングをもとにリアルな情報収集を怠らず、自身も当サイトにおいて1,000本を超える記事を執筆。生活に欠かせない「お金」だからこそ最適な意思決定を支援したいという理念のもとに情報発信を行っている。

- 今すぐお金が必要な場合は消費者金融のカードローンを検討できる

- 質屋など有担保の借入方法なら即日・審査なしでお金を借りられる

- 無職の人がお金を借りるなら公的融資制度を利用する

急な出費で「今日中にお金を借りたい」「審査に不安がある」と悩む人は少なくありません。

結論、お金を借りる方法はいくつも存在します。

ただし、それぞれ審査スピードや申込条件、利用対象者などが異なるため、ご自身に合った方法を選ぶ必要があります。

本記事では、お金を借りる方法16選を状況別に紹介します。

即日融資や審査なしの方法、無職がお金を借りる方法まで紹介しているため、急ぎの人や審査に不安がある人はぜひ参考にしてください。

なお、本記事では法律を遵守して営業している正規業者からの借入方法のみ紹介しているため、安全に利用できます。

お金を借りる方法一覧

お金を借りる方法には、状況別に16の方法があります。

| 状況 | お金を借りる方法 |

|---|---|

| 今すぐ必要な人向け | ・クレジットカードのキャッシング ・大手消費者金融のカードローン ・中小消費者金融 ・後払いアプリ |

| 審査に通らない人向け | ・質屋 ・ゆうちょ銀行の貯金担保自動貸付け ・生命保険の契約者貸付 ・家族や友人からお金を借りる |

| 学生向け | ・学生ローン ・教育ローン |

| 専業主婦(夫)向け | ・配偶者貸付制度 ・一部の銀行カードローン |

| 無職や低所得者向け | ・生活福祉資金貸付制度 ・求職者支援資金融資 ・母子父子寡婦福祉資金貸付金制度 ・生活サポート基金の生活再生ローン |

当日中にお金が必要なら、クレジットカードのキャッシングや消費者金融のカードローンなどを検討しましょう。

審査なしではないものの、曜日を問わず最短即日融資が可能です。

審査に通らない場合は、質屋や生命保険の契約者貸付制度など、有担保の借入方法を利用すれば最短即日・審査なしでお金を借りられます。

無職や低所得者は、公的融資制度を利用することも一つの方法です。

たとえば、生活福祉資金貸付制度を利用すれば、生活再建に必要なお金を借りられるだけでなく、就労や家計改善に関する支援も受けられます。

ご自身の状況に合わせて、適した方法を選ぶことが大切です。

今すぐ必要な人向け|最短当日中にお金を借りる方法

「明日までに家賃の支払いをしなければならない」「急な冠婚葬祭で今日中にお金が必要…」といった場合、お金を借りる方法は限られてきます。

金融機関からお金を借りる際は審査を受けなければならず、借入まで数日〜数週間かかる場合が多いためです。

最短当日中の借入を希望するなら、以下の方法を検討しましょう。

最短当日中にお金を借りる方法 |

- クレジットカードのキャッシング機能

- 大手消費者金融のカードローン

- 中小消費者金融でお金を借りる

- 後払いアプリ

クレジットカードのキャッシング機能

今すぐお金が必要な状況なら、クレジットカードのキャッシング機能を利用しましょう。

クレジットカードには以下2つの機能があり、キャッシング機能が設定されている場合はすぐにお金を借りられます。

| クレジットカードの機能 | 内容 |

|---|---|

| ショッピング機能 | 飲食代や商品購入時の支払いなどを、後で立て替える機能 |

| キャッシング機能 | 現金を借りる機能 |

お金を借りる方法は、コンビニなどの提携ATMでカードを差し込み、出金するだけ。

クレジットカードによっては、会員サイトで手続きすることで瞬時に振込融資を受けられるケースもあります。

まずは、ご自身のクレジットカードにキャッシング機能があるかどうかを確認してみましょう。

キャッシング機能の確認方法 |

- 会員サイトで契約内容を確認する

- 電話で問い合わせる

- 利用明細書で確認する

もしキャッシング機能が未設定の場合は、すぐにお金を借りることはできません。

クレジットカードにキャッシング機能を追加するには、新たに申込をして審査を受けなければならないためです。

キャッシング機能を付帯する流れ |

- キャッシング機能の申込

- 必要書類の提出

- 審査

- 契約手続き

- キャッシング機能追加

- 借入開始

キャッシング機能の審査には数日〜1週間ほどかかるため、急ぎの場合はほかの借入方法を検討しましょう。

キャッシング機能の具体的な内容は、以下の記事で詳しく解説しています。

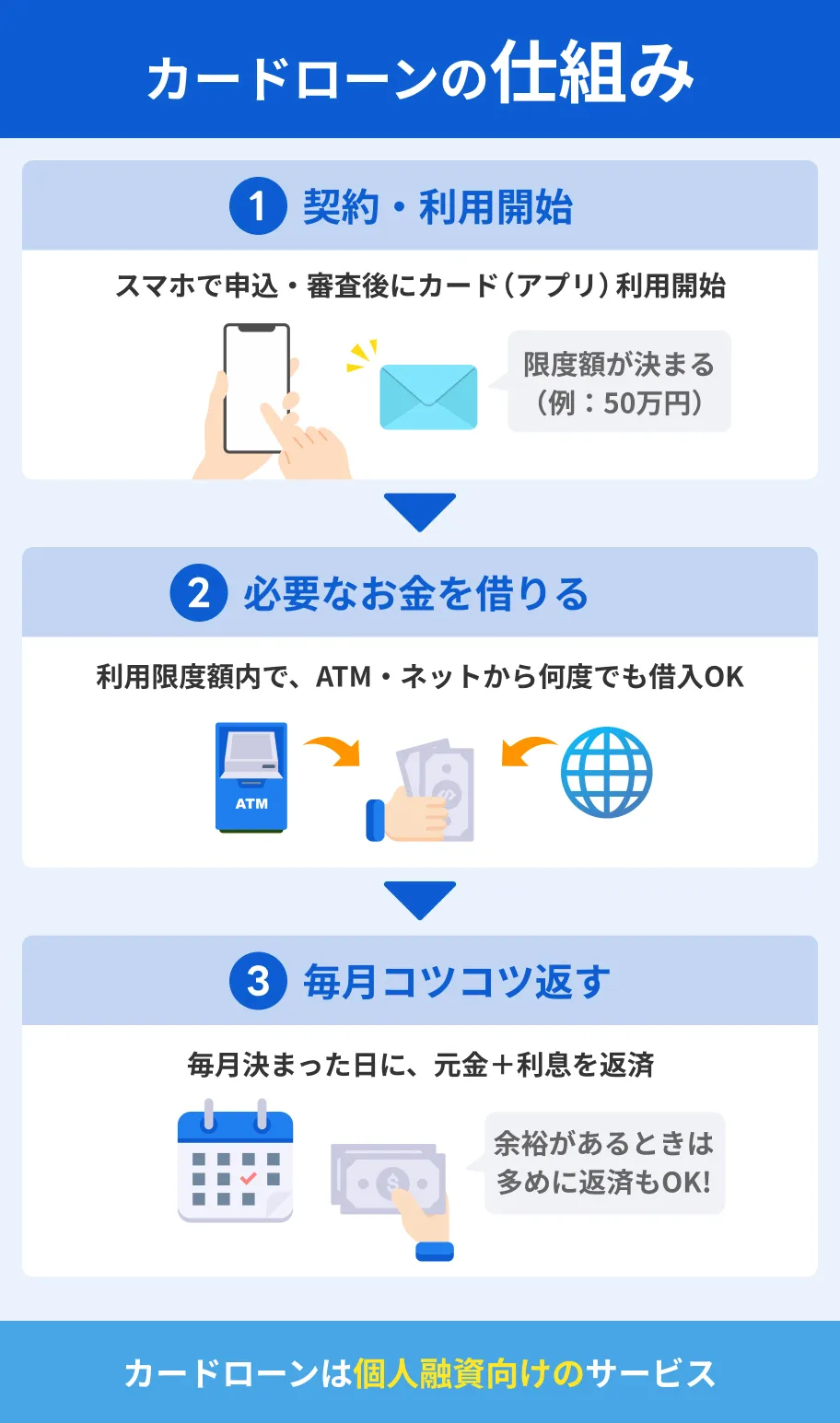

大手消費者金融のカードローン

カードローンとは、金融機関が提供する個人向け融資の一つであり、審査によって設定された利用限度額内であれば、何度もお金を借りられることが特徴です。

カードローンは主に銀行や消費者金融で取扱がありますが、急ぎの場合はアコムやプロミスといった大手消費者金融のカードローンを検討しましょう。

| 公式サイト | 融資時間 | 無利息期間 | 金利 | 在籍確認の電話 | 郵送物 | 契約可能年齢 | |

|---|---|---|---|---|---|---|---|

|

|

詳細は こちらへ |

最短20分※1 | 初回契約日の翌日から30日間 | 年2.4 ~ 17.9% | 勤務先への在籍確認連絡一切なし | なし | 満20歳以上 |

|

詳細は こちらへ |

Webで最短10分融資も可能!※ | ①50万円以上なら365日間無利息※3 ②60日間無利息※4 |

年4.5 ~ 18.0% | 電話による在籍確認なし※2 | なし | 満20歳~70歳 |

|

詳細は こちらへ |

最短14分 | 初回契約日の翌日から30日間 | 年3.0 ~ 18.0% | 原則として電話での連絡なし | なし | 満20歳~69歳 |

|

詳細は こちらへ |

最短3分※1 | 初回借入日の翌日から30日間 | 年2.5 ~ 18.0% | 原則として電話での連絡なし | なし | 満18歳~74歳※2 |

|

詳細は こちらへ |

最短15分※1 | 無し | 年3.0 ~ 18.0% | 原則として電話での連絡なし | なし | 満20歳~74歳 |

アコム ※お申込時間や審査によりご希望に添えない場合がございます。

レイク ※1.21時(日曜日は18時)までのご契約手続き完了(審査・必要書類の確認含む)で、当日中にお振込みが可能です。一部金融機関および、メンテナンス時間等を除きます。※2.在籍確認が必要な場合でも、お客さまの同意なくお電話いたしません。※3.Webでお申込み・ご契約、ご契約額が50万円以上(お借入れ額1万円でも可能)でご契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方※4.初めてのご契約かつWebお申込み、ご契約額が50万円未満の方

アイフル ※お申込み時間や審査状況によりご希望にそえない場合があります。

プロミス ※1.お申込み時間や審査によりご希望に添えない場合がございます。

※2.お申込時の年齢が18歳および19歳の場合は、収入証明書類のご提出が必須となります。なお、高校生(定時制高校生および高等専門学校生も含む)はお申込いただけません。

SMBCモビット ※1. 申込の曜日、時間帯によっては翌日以降の取扱となる場合があります。

SMBCモビット ※2. 2026年9月6日以降は、ローン契約機での申込およびカード受取の取扱いは終了となります。

大手消費者金融であれば、曜日を問わず最短3〜20分でお金を借りられます。

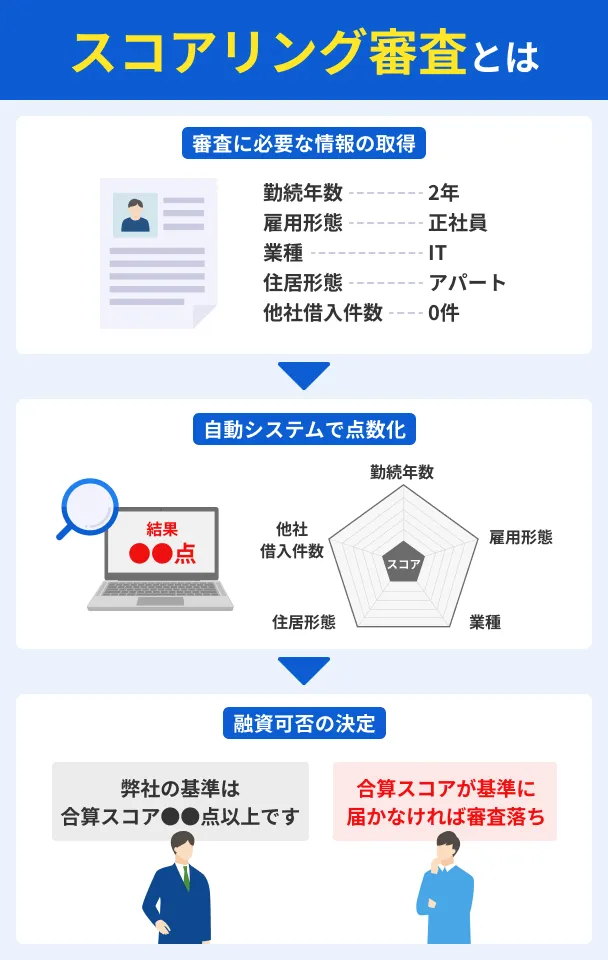

大手消費者金融の審査スピードが早い理由は、審査にAIスコアリングシステムを採用しているため。

申込者の申告内容や提出書類、信用情報などから、瞬時に審査結果を判断できます。

信用情報

信用情報さらに、WEB完結で申込すれば、すべての手続きがスマートフォン1つで完結するため、来店やローンカードを発行する手間も省けます。

契約後は、専用のアプリを使って振込融資やスマホATM取引ですぐに借入可能です。

大手消費者金融なら毎日9:00から21:00まで営業している※ため、急な飲み会や冠婚葬祭、土日祝日の資金不足にも対応できます。

※日曜日にレイクで最短即日融資を受けるには、18:00までの契約完了が必須

なお、カードローンの利用にあたって審査はおこなわれますが、安定した収入があれば職種や雇用形態に関係なく申込できます。

たとえば、他社では申込の対象外となるパートやアルバイト、学生やフリーランスなども利用可能です。

まずは、各社公式サイトに用意されているお借入診断を利用し、自分が審査に通過できる可能性があるかどうかを調べてみましょう。

大手消費者金融の特徴 |

- 曜日を問わず最短3〜20分でお金を借りられる

- 来店やローンカードの発行は不要

- 原則として電話による在籍確認なし

- WEB完結なら自宅への郵送物なし

- 毎月数千円〜1万円程度の収入があれば審査通過の可能性あり

中小消費者金融でお金を借りる

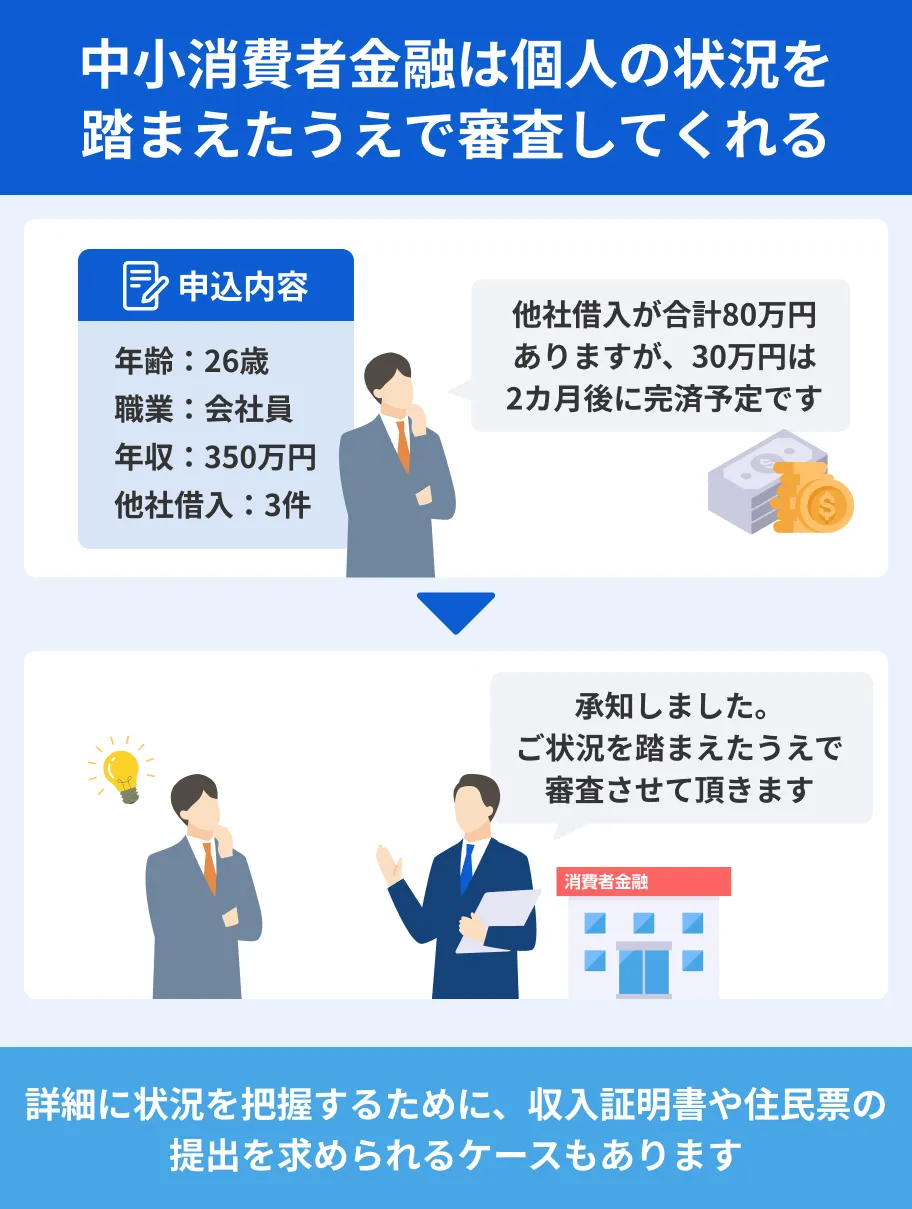

「他社借入が多い」「信用情報に問題がある」といった理由で、大手消費者金融の審査に不安がある人は、中小消費者金融を検討しましょう。

中小消費者金融の審査では、現在の収入や他社借入額などが重視されるため、大手で断られた人も借入できる可能性があります。

出典: よくあるご質問|キャッシングのエイワQ.他の金融機関で断られたのですが、借りられますか?

A.現在の状況をご確認させて頂き、ご融資を検討します。

さらに、近年ではWEB完結に対応している中小消費者金融も増えており、来店不要で最短即日融資を受けられることもポイント。

平日の営業時間内に申込すれば、最短当日中に指定口座へ振込してもらえるため、急ぎの場合にも困りません。

ただし、中小消費者金融の多くはカードローンではなく証書貸付です。

証書貸付追加融資を受ける際は、再度審査を受けなければならないため注意しましょう。

中小消費者金融の特徴 |

- 独自基準で審査をおこなっている

- 平日であれば最短即日融資が可能

- 中小消費者金融の多くは証書貸付

中小消費者金融が気になる人は、以下の記事をぜひ参考にしてください。マネットがおすすめする26社を詳しく解説しています。

後払いアプリ

「どうしても欲しい商品がある」「今日中にライブチケットを購入したい」といった場合は、後払いアプリも選択肢の一つです。

後払いアプリの一例 |

- バンドルカード

- atone

- Paidy

- ワンバンクなど

対象店舗はネットショップなどWEB上の決済に限られますが、金融機関ではお金を借りられない以下の人も利用できる可能性があります。

利用できる可能性がある人 |

- 無職

- 未成年者※

- 他社借入が多い人

- 信用情報に問題がある人など

※未成年の場合は親権者の同意が必要です。また、対象年齢が18歳以上に設定されているケースもあります。

なぜなら、後払いアプリの審査は法律の規制を受けない独自の基準でおこなわれているためです。

出典: 後払い決済(BNPL)|国民生活センター国内のコンビニ後払いの多くは、利用から支払いまでの期間を2カ月以内にすることで、割賦販売法の規制の対象外となっています。

後払いアプリの利用方法は、専用のアプリをダウンロードし、電話番号やメールアドレスなどを入力するだけ。

原則として本人確認書類の提出は不要※なため、最短1〜5分程度で利用開始できます。

※アプリによっては必要な場合もあります

ただし、後払いアプリの利用限度額は最高5万円程度と少額です。

利用実績がない間は利用限度額が数千円に設定されることもあるため、今すぐ高額が必要な場合はほかの方法を検討しましょう。

後払いアプリの特徴 |

- 無職や未成年者も利用できる可能性あり

- 最短1〜5分程度で利用できる

- 基本的にWeb上の決済のみ利用可能

- 利用限度額は最高5万円程度

後払いアプリの具体的な特徴は以下の記事で解説しています。ぜひご一読ください。

審査に通らない人向け|審査なしで即日お金を借りる方法

金融機関の審査に通らない人は、有担保の借入方法を検討しましょう。

たとえば、金銭的な価値が高いブランドバッグや貴金属などを持っている場合、質屋に預ければ審査なしでお金を借りられます。

担保となるものがない場合は、家族や友人に事情を話してみることも一案です。

| 審査なしでお金を借りる方法 | 担保 | 融資時間 | 金利(実質年率) |

|---|---|---|---|

| 質屋 | ブランドバッグや 貴金属など |

最短15分程度 | 最高年109.5% |

| ゆうちょ銀行の 貯金担保自動貸付け |

定期貯金・定額貯金 | 即時 | 年0.46〜0.57%※ |

| 生命保険の 契約者貸付 |

生命保険の解約返戻金 | 最短即日 | 年2.0〜8.0%程度 |

| 家族や友人 から借りる |

- | 最短即日 | - |

※2025年9月時点の金利

質屋

質屋に金銭価値が高いものを預ければ、審査なしで最短当日中にお金を借りられます。

ブランドバッグや貴金属などはもちろん、以下のものを預けることも可能です。

質屋に預けられるもの(一例) |

- ブランドバッグ

- 宝飾品

- 貴金属

- ゲーム機

- お酒

- スマホ・タブレット

- カメラ

- 電動工具

- ゴルフ用品

- 釣り具など

質屋で借りられる金額は、預けるものの査定額に対して7〜8割程度が上限です。

たとえば、以下のものを預ければ3〜150万円程度を借りられる可能性があります。

| 預けるもの | 借りられる金額(一例) |

|---|---|

| iPhone | 3〜18万円 |

| ブランド腕時計 | 40〜150万円 |

| ダイヤモンド | 10〜150万円 |

出典:質入れしたい商品の参考価格とは?質入れの流れも紹介|まるみや

質屋でお金を借りたければ、預けるものと本人確認書類を持参して、質屋の営業時間内に来店しましょう。

早ければ来店から15分程度で融資を受けられるため、急ぎの場合にも困りません。

ただし、質屋でお金を借りたあとは、原則として3カ月以内に完済する必要があります。

3カ月が過ぎると、預けたものの所有権が質屋に移るためです。

利息のみ支払えば預かり期限を延長してもらえるケースもありますが、質屋営業法で定められている上限金利は年109.5%と、金融機関より5倍ほど高い金利が設定されています。

返済期間が長引くほど利息の負担も大きくなるため、一時的にお金を借りたい場合の手段として考えましょう。

質屋の特徴 |

- 金銭価値が高いものを預ければお金を借りられる

- 来店から最短15分で借入可能

- 原則として3カ月以内に完済する必要あり

- 質屋の金利は最大年109.5%と金融機関より高い

質屋でお金を借りる方法は以下の記事でも解説しています。

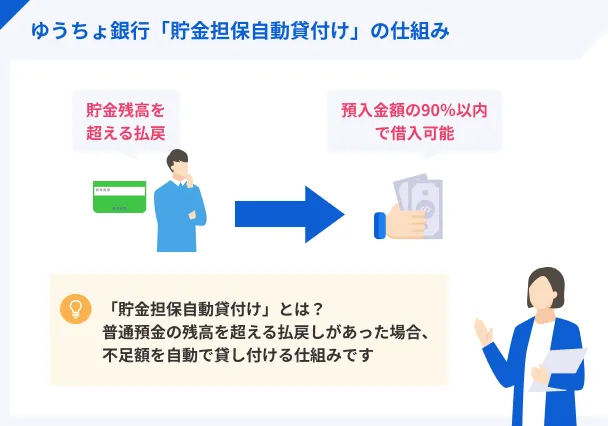

ゆうちょ銀行の貯金担保自動貸付け

ゆうちょ銀行で定期貯金・定額貯金をしている人は、ゆうちょ銀行の貯金担保自動貸付けを検討できます。

万が一、返済が困難となった場合は定期貯金や定額貯金から補填されるため、審査なしでお金を借りられます。

貯金担保自動貸付けで借りられる金額は定期貯金、または定額貯金の90%が上限です。

たとえば、定期貯金が50万円ある場合、最大45万円まで出金できます。

| 貯金 | 金額 |

|---|---|

| 通帳貯金 | 0円 |

| 定期貯金 | 50万円 |

| 出金できる金額 | 最大45万円※ |

※50万円の90%以内

貯金担保自動貸付けの利用方法は、通帳を使ってゆうちょ銀行ATMで出金するだけです。

返済日に指定はないため、自分のお財布事情に合わせて返済を進められます。

ただし、満期日までに完済できなかった場合は、定期貯金・定額貯金から元利金が差し引かれるため注意しましょう。

貯金担保自動貸付けの特徴 |

- 定額貯金・定期貯金を担保にお金を借りられる

- 借入方法はゆうちょ銀行ATMで出金するだけ

- 金利は年1.0%未満と低金利

- 返済は自分の都合に合わせておこなえる

ゆうちょ銀行でお金を借りる方法はほかにもあります。以下の記事も参考にしてください。

生命保険の契約者貸付

生命保険に加入している人は、契約者貸付を利用することも一つの方法です。

ご自身がこれまで積み立ててきた解約返戻金を元に融資を受けるため、審査なしでお金を借りられます。

たとえば、以下の生命保険に加入している人は、契約者貸付制度を利用できる可能性があります。

解約返戻金がある生命保険(一例) |

- 終身保険

- 学資保険

- がん保険

- 養老保険など

生命保険の契約者貸付制度を利用したい場合は、会員サイトやアプリ、電話で借入の手続きをしましょう。

早ければ手続きした当日中にお金が振り込まれるため、急ぎの場合にも検討できます。

さらに、契約者貸付制度の金利は年2.0〜8.0%程度と低めであり、金融機関のローン商品より返済負担を抑えやすいこともポイント。

| 保険会社(一例) | 金利※ | 融資スピード |

|---|---|---|

| 日本生命 | 年2.4〜5.75% | 最短即日 |

| かんぽ生命 | 年2.5〜6.0% | 最短即日 |

| 住友生命 | 年1.55〜5.75% | 最短即日 |

| 第一生命 | 年3.0〜5.75% | 最短即日 |

| 明治安田生命 | 年2.15〜5.75% | 最短即日 |

| ソニー生命 | 年2.5〜8.0% | 最短翌営業日 |

| アフラック | 年2.75〜4.0% | 最短2〜4営業日 |

| メットライフ生命 | 年1.5〜6.25% | 最短3営業日 |

| 太陽生命 | 年3.0〜5.75% | 最短5営業日 |

※2025年9月時点の金利

返済日の指定もないため、ご自身の都合に合わせて返済を進められます。

ただし、元金と利息の合計が解約返戻金を上回るとオーバーローンとなり、保険の効力を失います。

出典: よくあるご質問|アクサ生命貸付元金と利息の合計が解約返戻金額を上回った場合、「オーバーローン失効」となり、ご契約の保障がなくなります。保障がなくなる前に、貸付金の全額または一部返済のご案内のため「契約者貸付金返済のご案内」をお送りしますのでご確認ください。

契約者貸付の貸付金のご返済がない場合には、保険の効力を失う可能性があります。

契約者貸付を利用する際は、「あらかじめ返済計画を立ててから利用する」「お金に余裕があるときは積極的に返済を進める」といった工夫が大切です。

契約者貸付の特徴 |

- 解約返戻金が担保となるため審査なし

- 借りられる金額は解約返戻金の6〜8割程度

- 早ければ申し込んだ当日中に振込してもらえる

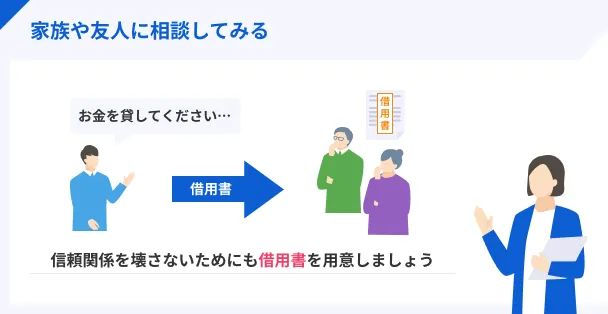

家族や友人から借りる

どこからもお金を借りられない場合は、思い切って家族や友人に相談してみましょう。

なぜお金が必要なのか、正直に事情を話せば協力を得られる可能性があるためです。

とはいえ、お金を貸す側にとっても「本当に返してもらえるのだろうか」と不安に思うこともあるでしょう。

そのため、家族や友人に依頼する際は、お金の使い道や返済期限、返済額をどうやって工面するのかなどを丁寧に説明する必要があります。

また、借用書を作成することも大切です。

借用書があれば返済トラブルを未然に防げるうえ、必ず返済するといった意思表示にもなります。

借用書に記載する内容は、以下のとおりです。

借用書に記載する内容 |

- お互いの氏名、住所

- お金を借りた日

- 借入金額

- 利息

- 返済方法

- 返済期日

- お互いの署名、捺印

作成方法はパソコンや手書きのどちらでも問題ありませんが、必ず2部作成し、お互いが所有するようにしましょう。

どうしても親御さんからお金を借りる必要がある人は、以下の記事も参考にしてください。

学生や専業主婦がお金を借りる方法

一般的に学生や専業主婦は年収が低く、収入が不安定だと判断されやすいため、借入の対象外となるケースも少なくありません。

とはいえ、学生や専業主婦がお金を借りる方法はあります。

それぞれ申込条件や借入金の使い道、融資スピードなどが異なるため、ご自身の状況に合った借入先を検討しましょう。

| 借入方法 | 申込対象者 | 資金使途 | 融資スピード |

|---|---|---|---|

| 学生ローン | 高校生を除く18歳以上の学生 | 制限なし※ | 最短即日 |

| 国の教育ローン | 対象となる学校に入学・在学する学生の保護者 | 教育資金 | 2〜3カ月 |

| 配偶者貸付制度 | 本人に収入がない専業主婦 | 制限なし※ | 最短即日 |

| 一部の銀行カードローン | 本人に収入がない専業主婦 | 制限なし※ | 最短2日〜1週間程度 |

※事業性資金を除きます

学生ローン

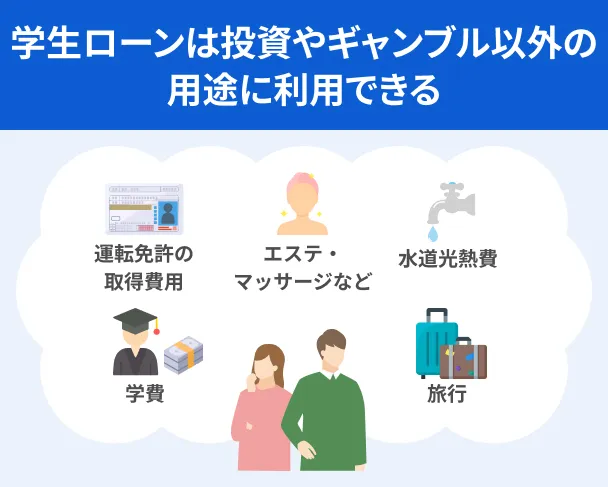

学生ローンは、高校生を除く18歳以上の学生を対象としたローン商品です。

大学生や短大生、専門学生が、アルバイトなどで収入を得ていればお金を借りられます。

学生ローンの資金使途に制限はないため、友達との旅行やデート資金、生活費などが不足する場合に重宝します。

学生ローンの一例 |

- カレッヂ

- フレンド田

- 学協

- 学生ローンのマルイ

- イー・キャンパス

- 友林堂など

さらに、学生ローンの多くはWEB完結で申込できるうえ、平日なら最短即日融資も可能。

そのため、急な資金需要が発生した際にも困りません。

学生ローンの利用にあたって審査は必須ですが、近年ではアルバイト先への電話連絡なしで審査が完了するローン商品が増えています。

出典: ご質問FAQ|カレッヂQ.誰か(どこか)に確認の連絡は行きますか?

A.当社は身元確認等で、ご実家・バイト先などに連絡は致しておりません。

安心してお申し込み下さいませ。

また、成人年齢が18歳に引き下げられた2022年4月以降、借入に際して親の同意も不要です。

出典: よくある質問|フレンド田Q.親の方に借り入れについての確認の連絡などしますか?

A.お申し込みの際に連絡する事はありません。

アルバイト先や家族に知られないよう配慮されているため、誰にも知られることなく、こっそりお金を借りたい学生も安心です。

もちろん、学校に知られることはないうえ、今後の就職に悪影響を与えることもありません。

ただし、18〜19歳の学生が学生ローンに申込する際は、給与明細書など収入証明書類の提出が必須となります。

出典: ご質問FAQ・ご融資について|カレッヂ18歳・19歳の20歳未満のお客様は、日本貸金業協会の社内規則ガイドラインにより、収入証明のご提示が必須となっております。

アルバイトを始めたばかりの学生は申込できないケースもあるため、ほかの方法を検討しましょう。

教育ローン

教育資金が必要な場合は、国の教育ローン(教育一般貸付)を検討できます。

授業料はもちろん、受験費用や住居費、パソコン購入費、学生の国民年金保険料の支払いなどでお金が必要なときにも利用できます。

国の教育ローンで借りられる金額は最高350万円(一定の場合は450万円)であり、奨学金との併用も可能。

成績要件がないうえ、世帯年収の上限も高めに設定されているため、より多くの学生が利用できます。

| 子どもの人数 | 世帯年収(所得)の上限額 |

|---|---|

| 1〜3人 | 990万円(770万円) |

| 4人 | 1,090万円(860万円) |

さらに、教育ローンの金利は年3.15%※と低いうえ、返済期間は最長20年と長いため、毎月の返済負担を抑えられます。

※2025年9月時点の金利

ただし、国の教育ローンは学生自身が申込するのではなく、保護者が組むことになります。

在学中も返済が必要となるため、きちんと返済計画を立ててから申込することが大切です。

貸金業務取扱主任者・FP|村上敬

銀行などの金融機関でも、教育ローンの取り扱いがあります。

国の教育ローンが定める世帯年収を超えている場合や、社会人が新たに学ぶための費用が必要な場合は、銀行の教育ローンを検討できます。

国の教育ローンは融資まで2〜3カ月かかるのに対し、銀行であれば1〜2週間程度で融資を受けられるため、早く資金調達をしたいときにも重宝します。

配偶者貸付制度

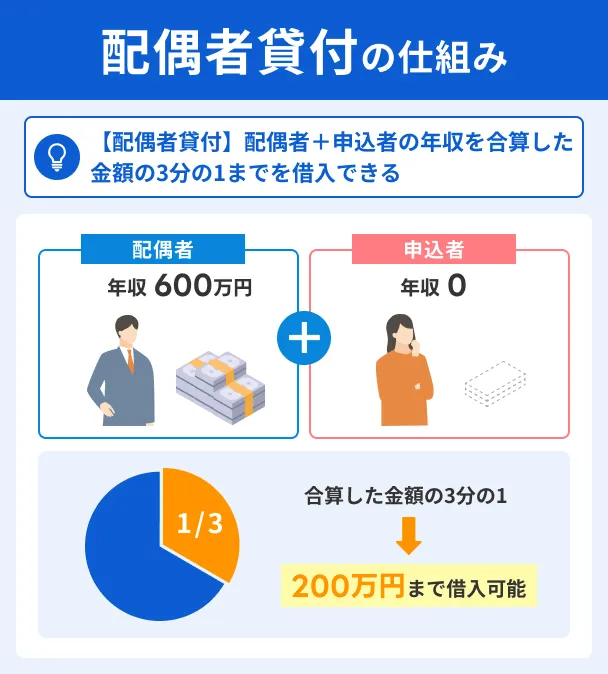

本人に収入がない専業主婦がお金を借りたい場合は、配偶者貸付制度を利用しましょう。

たとえば、配偶者の年収が600万円の場合、収入がない専業主婦でも最高200万円までお金を借りられます。

配偶者貸付に対応する金融機関は、以下のとおりです。

配偶者貸付に対応する金融機関 |

- ベルーナノーティス

- レディースキャッシングエレガンス

配偶者貸付の利用方法は、WEBから必要情報を入力して申込するだけ。

基本的に申込から契約、借入までWEB上で完結するうえ、最短即日融資を受けられるため、急ぎの場合にも困りません。

ただし、専業主婦が申込する場合は、配偶者の同意書が必要となります。

また、ローン審査では配偶者の勤務先に在籍確認の電話がかかってくることがあるため、こっそりお金を借りたい人には不向きです。

一部の銀行カードローン

配偶者に知られることなくお金を借りたければ、一部の銀行カードローンを検討しましょう。

たとえば、以下のネット銀行カードローンは専業主婦本人の名義で契約するため、配偶者の同意なしでお金を借りられます。

対象のネット銀行カードローン |

- イオン銀行カードローン

- セブン銀行カードローン

- PayPay銀行カードローン

- 楽天銀行スーパーローン

審査過程で配偶者の勤務先に在籍確認の電話がかかってくることもないため、家族に内緒でお金を借りたい人も安心です。

ただし、専業主婦が申込する場合、借りられる金額は最高50万円までに制限されます。

たとえ配偶者が高所得者であっても、50万円を超える金額は借りられないため注意しましょう。

無職や低所得者向け|国や市役所からお金を借りる方法

無職や低所得者がお金を借りたければ、公的融資制度や生活困窮者向けの制度を利用しましょう。

一般的に、無職の人は完済が見込めないことから、金融機関で借入できません。

しかし、公的融資制度は「生活困窮者の救済」を目的としているため、無職の人も生活の立て直しに必要なお金を借りられます。

なかには、就労支援や家計相談などを受けられるケースもあるため、自力では解決策を見いだせない人も検討できます。

| 融資制度 | 利用対象者 | 融資スピード |

|---|---|---|

| 生活福祉資金貸付制度 | ・無職を含む低所得者世帯 ・高齢者世帯 ・障がい者世帯 |

1〜2カ月程度 |

| 求職者支援資金融資 | 職業訓練を受講中の人 | 1カ月程度 |

| 母子父子寡婦福祉資金貸付金制度 | ・ひとり親家庭 ・寡婦 ・40歳以上の配偶者のいない女性 |

1〜2カ月程度 |

| 生活サポート基金の生活再生ローン | 金融機関の審査に通らない人※ | 最短2週間程度 |

※原則として無職は対象外ですが、家族に融資できる場合があります

生活福祉資金貸付制度

生活福祉資金貸付制度は、就職先が見つからない人や、介護が大変でなかなか仕事ができない人など、生活に困窮している人が生活再建に必要なお金を借りられる公的支援制度です。

生活福祉資金貸付制度低所得者世帯、高齢者世帯、障がい者世帯が利用対象となります。

| 利用対象世帯 | 詳細 |

|---|---|

| 低所得者世帯 | 無職を含む住民税非課税程度の低所得者世帯 |

| 高齢者世帯 | 65歳以上の高齢者が属する世帯 |

| 障がい者世帯 | 障がい者手帳などを取得した人が属する世帯 |

出典:生活にお困りで一時的に資金が必要なかたへ「生活福祉資金貸付制度」があります。|政府広報オンライン

生活福祉資金貸付制度には、利用対象者やお金の使い道に応じて、以下4種類の資金が設けられています。

| 資金の種類 | 資金使途 | 借入額 | 利率 | 据置期間 | 返済期限 |

|---|---|---|---|---|---|

| 総合支援資金 | 生活再建に必要な生活費滞納している公共料金等の立て替え費用 債務整理に必要な資金など |

月20万円程度 | 保証人あり:無利子 保証人なし:年1.5% |

6カ月以内 | 据置期間経過後10年以内 |

| 福祉資金 | 住宅の増改築、補修、公営住宅の譲り受けに必要な経費 福祉用具等の購入資金 障がい者用の自動車の購入資金など |

580万円以内 | 保証人あり:無利子 保証人なし:年1.5% |

6カ月以内 | 据置期間経過後20年以内 |

| 教育支援資金 | 大学、および高等専門学校に入学するための資金 大学、および高等専門学校の授業料など |

月3.5〜6.5万円以内 | 無利子 | 卒業後6カ月以内 | 据置期間経過後20年以内 |

| 不動産担保型生活資金 | 高齢者の生活資金 | 土地評価額の70%以内 | 年3.0%、または長期プライムレートのいずれか低い利率 | 契約終了から3カ月以内 | 据置期間終了時 |

これらの資金は、急な出費や生活費不足を補うための一時的な援助として設けられており、無職でも一定の条件を満たせば利用できます。

無職がお金を借りるための条件 |

- ハローワークで求職の申込をすること

- 職業相談をすること

融資を受けて終了ではなく、就労や家計に関する相談もできるため、お金と支援の両面から生活を立て直せます。

まずは最寄りの社会福祉協議会へ連絡を入れて、面談の予約を入れましょう。

ただし、生活福祉資金貸付制度は申請から融資を受けるまで1〜2カ月程度かかるため、急ぎの場合には不向きです。

求職者支援資金融資

ハローワークで求職中の人は、求職者支援資金融資を利用できる場合があります。

具体的には、国の職業訓練を受けている人が、毎月10万円の職業訓練受講給付金を受け取っても生活が苦しい場合に利用できる制度です。

借りられる金額は、配偶者の有無などによって月5〜10万円に設定されています。

| 世帯 | 借りられる金額 |

|---|---|

| 生計を一にする子、配偶者、父母のいずれかがいる場合 | 月10万円×訓練受講月数 |

| 上記以外の人 | 月5万円×訓練受講月数 |

求職者支援資金融資の適用利率は、年3.0%と金融機関のローン商品より低金利です。

さらに、訓練終了月の3カ月後の末日までは据置期間となります。

受講期間中は利息のみ支払えば済むため、就職先を見つけたあと、生活をある程度立て直してから本格的に返済を進められます。

求職者支援資金融資の利用を希望する場合は、普段利用しているハローワークで相談することから始めましょう。

求職者支援資金融資を受ける流れ |

- ハローワークで相談する

- 必要書類を受け取る

- ハローワークが指定する労働金庫へ来店する

- 労働金庫の審査を受ける

- 労働金庫の口座に借入金が一括で入金される※

※ハローワークが指定する労働金庫にて口座開設が必要です

貸金業務取扱主任者・FP|村上敬

職業訓練を途中で終了する場合は、1カ月以内に手続きが必要です。

求職者支援資金融資を受けたあと、就職先が見つかって途中で職業訓練を終了する場合は、1カ月以内にハローワークで手続きする必要があります。

1カ月以内に手続きしないと一括返済を求められるため、注意しましょう。

母子父子寡婦福祉資金貸付金制度

母子父子寡婦福祉資金貸付金制度は、経済的に困難な状況にある「ひとり親家庭」または「寡婦」に対して、必要な資金を融資する制度です。

母子父子寡婦福祉資金貸付金制度の対象者 |

- 母子家庭の母

- 父子家庭の父

- 寡婦※

- 40歳以上の配偶者のない女性※

※前年度の所得が2,036,000円以下であること

資金は全部で12種類あり、生活費や医療費、教育費など、お金の使い道に合わせて必要なものを選べます。

以下は母子父子寡婦福祉資金貸付金の一例です。

| 資金の種類(一例) | 内容 | 利用限度額 | 利率 | 据置期間 | 返済期限 |

|---|---|---|---|---|---|

| 生活資金 | 生活を安定・継続するのに必要な生活資金 | 一般:月額 108,000円 技能:月額141,000円 |

保証人あり:無利子 保証人なし:年1.0% |

6カ月 | 20年以内 |

| 医療介護資金 | 医療、または介護を受けるための資金 | 医療:340,000円 特別:480,000円 介護:500,000円 |

保証人あり:無利子 保証人なし:年1.0% |

医療または介護終了後6カ月 | 5年以内 |

| 修学資金 | 高等学校、高等専門学校、短期大学、大学、大学院、専修学校に就学させるための資金 | 高校、専修学校:月額52,500円 大学:月額146,000円 |

無利子 | 当該学校卒業後6カ月 | 20年以内 |

| 修業資金 | 事業、または就職に必要な知識技能を習得するための資金 | 月額68,000円 | 無利子 | 知識技能習得後1年 | 20年以内 |

| 就職支援資金 | 就職するために必要な被服、通勤用自動車等を購入する資金 | 105,000円 | 保証人あり:無利子 保証人なし:年1.0% |

1年 | 6年以内 |

保証人がいれば無利子、いない場合でも年1.0%で借入できるため、返済負担を軽減できます。

母子父子寡婦福祉資金貸付金制度の手続きは市役所、または町役場の福祉担当の窓口でおこなえます。

まずは、相談することから始めましょう。

生活サポート基金の生活再生ローン

「他社借入額が多い」「信用情報に問題がある」などの理由で金融機関の審査に通らない人は、生活サポート基金の生活再生ローンを検討しましょう。

一般社団法人の生活サポート基金では、生活困窮者に向けて、生活再建に必要なお金を融資しています。

生活サポート基金の資金使途 |

- 債務整理をするための費用

- 債務整理後、生活再建に必要な資金

- 公共料金などの滞納を解消するための資金

- 金融機関で借入できない人の生活費など

お金を借りて終了ではなく、生活再生についての相談を受けられることもポイント。

事実、信用情報に問題があって金融機関から借入できなかった人が、生活サポート基金で生活を立て直した事例は多くあります。

出典: 利用者の声|生活サポート基金破産後、1年しか経過しておらず、金融機関等と同様に貸与いただけないのではと半信半疑で訪ねましたが、ここの融資は破産をしても免責が下りていれば可能とのことで、相談員の方は、丁寧に長い時間にわたり相談に応じて下さいました。

「十分な収入があるにもかかわらず、諸事情があって金融機関で借りられない」といった人は、まず生活サポート基金に電話をかけて相談してみましょう。

| 在住地域 | 電話番号 |

|---|---|

| 東京都 | 03-5227-7266 |

| 神奈川県・埼玉県・千葉県 | 03-5227-7280 |

ただし、生活サポート基金で借入できる人は、首都圏近郊に在住している人に限られます。

生活サポート基金で借入できる人 |

- 東京都、神奈川県、埼玉県、千葉県に在住する人

- 一定の収入がある人

- 連帯保証人を立てられる人

首都圏外に在住しており生活サポート基金を利用できない場合は、以下の生活困窮者向けの制度を利用できないか確認してみましょう。

| 生活困窮者向けの制度 | 対象地域 |

|---|---|

| 消費者信用生活協同組合 | 青森県、岩手県に在住、または勤務する人 |

| 生活クラブ | 千葉県在住、または勤務する人 |

| グリーンコープ生協 | 福岡県、山口県、熊本県、大分県、長崎県、佐賀県、鹿児島県、広島県に在住する人 |

金融機関から即日審査なしでお金を借りることはできない

即日・審査なしでお金を借りられる金融機関はありません。

「審査なし」を歌う業者は違法業者の可能性が高く、一度でも利用すると金銭的にも精神的にも脅かされます。

近年ではSNSの個人間融資や給料ファクタリング業者を装い、違法に融資する業者も増えています。

金融機関でお金を借りる際は、違法業者でないことを確認したうえで申込することが大切です。

「審査なし」を謳う業者は違法業者の可能性が高い

「審査なし」や「審査甘い」を謳う業者は、違法業者の可能性が高いといえます。

金融機関が個人に融資する際は、審査をとおして返済能力を調査することが義務付けられているためです。

返済能力の調査また、正規の業者では、誰もが容易に借入できることを強調する広告を打てない決まりになっています。

出典: 誇大広告の禁止等に関する基準|日本貸金業協会貸金業者は、その貸金業の業務に関して広告をするときは、貸付けの利率その他の貸付けの条件について、著しく事実に相違する表示若しくは説明をし、又は実際のものよりも著しく有利であると人を誤認させるような表示若しくは説明をしてはならない。

つまり、「審査なし」を謳う業者は、法律を遵守していない違法業者である可能性が高いということ。

1日で数割といった膨大な金利が適用されることもあり、たった数万円の借入でも、あっという間に完済できない金額に膨れ上がります。

返済ができないと脅迫めいた電話や取り立て、家族や親族への嫌がらせなど、周囲に迷惑をかける危険性もあるため、絶対に利用してはいけません。

SNSの個人間融資・給料ファクタリング業者は危険

SNSや掲示板などで持ちかけられる個人間融資も、絶対に利用してはいけません。

個人間融資の多くは違法業者であり、法外な利息を要求するだけでなく、個人情報を悪用したり、犯罪行為に巻き込まれたりする危険性があるためです。

たとえば、融資を受ける際に提出する個人情報が悪用され、特殊詐欺の受け子や出し子、携帯電話の不正契約など、意図せず犯罪に加担させられる場合があります。

また、給料ファクタリング業者の利用も避けましょう。

近年では給料ファクタリング業者を装った違法業者が多く確認されており、法外な利息を請求されたり、乱暴な取立てがおこなわれたりする危険性があります。

出典: ファクタリングの利用に関する注意喚起|金融庁近時、ファクタリングを装った高金利の貸付けを行うヤミ金融業者の存在が確認されています。

「どうしても当日中にお金が必要…」「審査に不安がある…」といった場合でも、ご自身や家族の身を守るためにも、必ず正規の業者を利用しましょう。

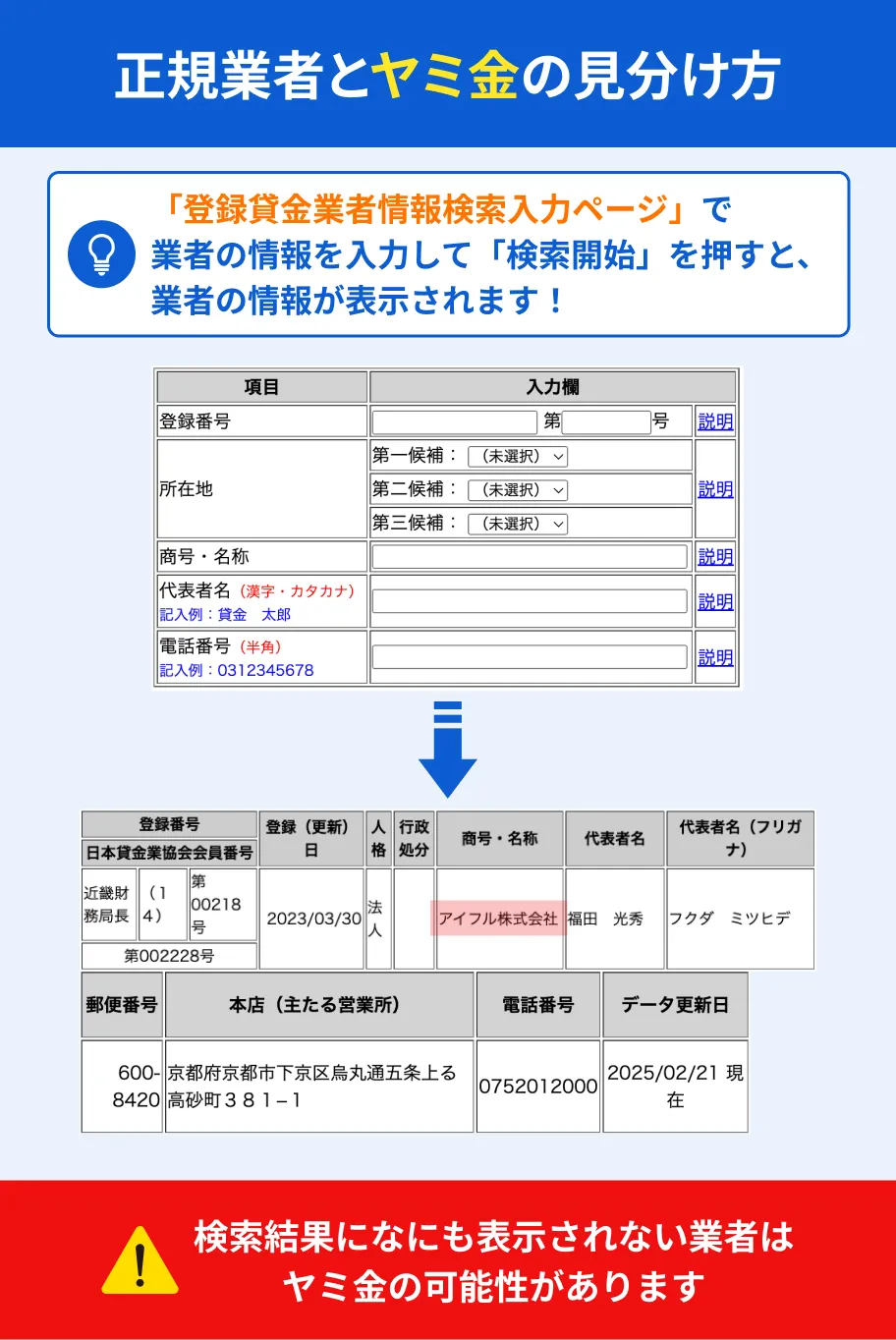

違法業者かどうか確認する方法

違法業者かどうかを判別できない場合は、金融庁の登録貸金業者情報検索サービスを利用しましょう。

金融機関の名前を入力し、登録番号や代表者名、本店の所在地や電話番号などが表示されれば、正規の業者として安全に利用できます。

特に、はじめて見聞きする業者を利用する場合は、必ず調べてから申込しましょう。

なお、契約前には、以下3点をチェックすることも重要です。

| チェック項目 | 確認内容 |

|---|---|

| 金利の上限 | 年20.0%を超えていないか |

| 審査の実施 | 信用情報や勤務先の確認があるか |

| 契約書の有無 | 書面、もしくはPDFによる契約書交付があるか |

これら3つのうち、1つでも該当しないなら違法業者の可能性があります。

少しでも不安を感じたら申込を止めて、公的機関に相談しましょう。

違法業者の相談機関(一例) |

- 国民生活センター

- 日本弁護士連合会

- 日本貸金業協会

- 日本クレジットカウンセリング協会

お金を借りるところがない場合は債務整理も検討する

どこからもお金を借りられない場合は、債務整理を検討しましょう。

金融機関の審査に通らないということは、すでに多重債務に陥っている可能性が高いといえます。

多重債務もし新たに借入できたとしても、返済負担が重く、生活に大きな支障を与える危険性もあります。

そのため、債務整理をして返済負担を軽減したり、返済義務を免除したりすることが重要です。

債務整理には、主に以下の3つがあります。

| 債務整理の種類 | メリット | デメリット | 異動情報として登録される期間 |

|---|---|---|---|

| 任意整理 | ・将来利息や遅延損害金をカットできる | ・裁判所を通さないため和解まで時間がかかることがある ・元金は減らないため、借入額が多い場合は返済負担が重いまま |

5年 |

| 個人再生 | ・借金を最大5分の1まで圧縮できる ・住宅や生命保険、自動車などの資産を手放す必要なし |

・資産を残す場合は残債務が増える | 5〜7年 |

| 自己破産 | ・借金全額の返済を免除できる | ・持ち家や生命保険の解約返戻金などの資産を手放す必要がある ・弁護士や司法書士など、一部のケースでは免責許可決定がおりるまで仕事ができない |

5〜7年 |

「資産を手放したくない」「資格制限を受けると困る」といった場合は、任意整理や個人再生を検討できるでしょう。

利息や借金額をカットしても返済の目処が立たない場合は、自己破産が適しています。

債務整理の手続きをするだけで、金融機関からの取立てや督促も止まるため、精神的にも楽になります。

まずは、弁護士や司法書士に相談し、「どの手続きをすべきか」「今後どうすべきか」の判断を仰ぎましょう。

なお、債務整理の手続きには弁護士費用がかかりますが、月5,000円〜1万円程度の分割払いに応じてもらえるケースが多い傾向です。

出典: 債務整理費用を分割払いで解決!知っておくべき事実と対策|弁護士法人みやび任意整理の場合は月5,000円から、自己破産なら月10,000円からの分割払いに対応している事務所も少なくありません。中には36回払いまで対応する事務所もあり、月々の負担を最小限に抑えることが可能です。

弁護士や司法書士に相談する際は、弁護士費用についても併せて相談すると良いでしょう。

よくある質問

まとめ

お金を借りる方法には、クレジットカードのキャッシングや消費者金融のカードローン、公的融資制度など、状況に応じていくつも選択肢があります。

ただし、どの方法にも条件があるため、「ご自身に合った方法はどれか」を冷静に判断する必要があります。

どんなに急いでいても、「審査なし」をうたう違法業者やSNSの個人間融資には絶対に手を出してはいけません。

高金利や過度な取立てにより、生活がさらに苦しくなる危険性があります。

もし、どこからもお金を借りられない状況にあるなら、債務整理を検討することも選択肢の一つです。

弁護士や司法書士、法テラスなどの無料相談を活用すれば、返済負担を軽減し、生活を立て直す道が見えてきます。

焦っているときほど冷静に判断し、安全な方法を選ぶことが大切です。

登録番号:関東財務局長(11) 第01024号

日本貸金業協会会員第000003号

電話番号:0120-09-09-09

貸付条件

貸付利率:4.5%~18.0%(年率)

※貸付利率はご契約額およびご利用残高に応じて異なります。

融資限度額 :1万円~500万円

返済方式:残高スライドリボルビング方式・元利定額リボルビング方式

必要書類:運転免許証等

※収入証明(契約額に応じて、新生フィナンシャルが必要とする場合)

返済期間・回数: 最長10年・最大120回

※融資枠の範囲内での追加借入や繰上返済により、返済期間・回数は変動します。

利用対象:満20歳~70歳(国内居住の方、日本の永住権を取得されている方)

収入条件:安定した収入のある方(パート・アルバイトで収入のある方も可)

遅延損害金: 20.0%(年率)

担保・保証人: 不要

※ご契約には所定の審査があります。貸付条件を確認し、借入と返済のバランスを考えて計画的に利用しましょう。

無利息に関して

365日間無利息

※初めてのご契約

※Webでお申込み・ご契約、ご契約額が50万円以上(お借入れ額1万円でも可能)でご契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方

60日間無利息

※初めてのご契約

※Webお申込み、ご契約額が50万円未満の方

無利息の注意点

・初回契約翌日から無利息適用となります

・無利息期間経過後は通常金利適用となります

・他の無利息商品との併用不可

貸金業務取扱主任者・FP|村上敬

ゆうちょ以外の銀行でも、同様なサービスを受けられる可能性があります。

たとえば、三井住友銀行や三菱UFJ銀行、みずほ銀行で定期預金をしている人は、定期預金額の90%以内を上限にお金を借りられます。

銀行で定期預金をしている人なら審査なしで即日お金を借りられる可能性があるため、一度確認してみましょう。